全球感压纸市场:未来增长潜力巨大,2032年销售额或达2.58亿美元

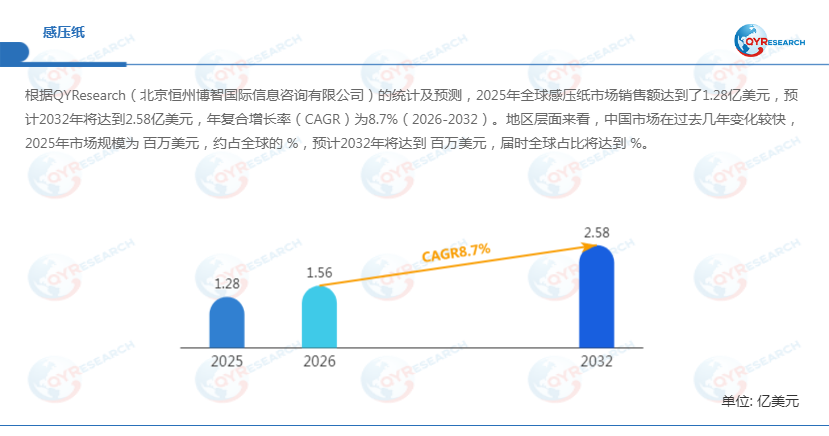

根据QYResearch(北京恒州博智国际信息咨询有限公司)的权威统计与精准预测,2025年全球感压纸市场销售额已突破1.28亿美元大关,而展望至2032年,这一数字有望攀升至2.58亿美元,期间年复合增长率(CAGR)稳定在8.7%(2026-2032年)。这一数据不仅彰显了感压纸市场的强劲增长势头,更预示着其在未来工业检测领域的巨大潜力。

感压纸:压力可视化的工业检测新星

感压纸(Prescale Film),作为一种创新的工业检测耗材,其核心价值在于将接触压力、面压均匀性及压力分布以直观可视化的方式呈现出来。它超越了传统"测一次压力"的局限,将原本依赖经验判断的压合、贴合、封装、密封、辊压和热压工艺,转化为可复核、可比对、可留痕的质量控制信号。在半导体封装、电子装联、动力电池、汽车零部件、包装热封以及各类辊压和模压工艺中,感压纸凭借其无需改造设备结构即可快速暴露局部欠压、过压、偏载、平行度偏差和面压不均等问题的核心优势,正逐渐从单纯耗材采购转向工艺优化、良率改善和质量追溯工具采购。

行业动态:从单一材料到"薄膜+算法+系统"的解决方案演进

自2025年以来,感压纸行业的最新动态显著从常温离线显色向高温热压检测、移动端量化判定、专用读图系统和云端数据留存等高端领域延伸。这一转变标志着感压纸正从单一材料向"薄膜+算法+系统"的压力可视化综合解决方案演进,为行业带来了前所未有的发展机遇。

企业竞争:技术壁垒高筑,市场集中度提升

在感压纸市场,企业竞争呈现出集中度较高、技术壁垒明确的特点。龙头企业的竞争力不仅源自薄膜本体,更在于精密涂布、显色稳定性、压力标定曲线、应用工程服务以及面向终端客户的导入经验等全方位优势。对于下游客户而言,替换成本不仅涉及感压纸本身,更包括围绕不同工况建立的判读SOP、历史基线和失效分析路径。因此,市场竞争正从单一型号供给转向材料能力、行业Know-how和数据化工具的协同输出。对于其他厂商而言,标准化档位、区域渠道覆盖、响应速度以及细分工艺的性价比切入成为更现实的突破口。

区域格局:亚太领跑,新兴区域边际提速

感压纸市场已形成"亚太为重心、欧美为高价值基本盘、新兴区域边际提速"的多元化区域格局。2025年,亚太地区销量达151.82千平方米,占全球市场的49.16%,显著高于欧洲的23.39%和北美的23.19%。展望未来,亚太地区仍将是主要增量来源,其销量复合增长率约8.25%;欧洲市场表现稳健,复合增长率约6.09%;北美市场增速相对温和,但先进制造、质量追溯和高规格工艺验证方面的消费能力依然强劲。拉丁美洲和中东及非洲市场虽体量不大,但复合增速分别达7.68%和7.82%,显示出巨大的区域渗透潜力。

分类结构:低压段成增长重心,行业应用重心迁移

感压纸的增长重心正在向低压段倾斜。2025年,低压(1 MPa以下)销量达152.19千平方米,占比49.28%,且从2026-2032年的复合增长率看,低压段约8.42%,明显快于中压段和高压段。这一趋势本质上对应了行业应用重心的迁移,随着半导体、电子贴合、封装、动力电池层压、包装热封等场景的扩张,客户对微小压力差、接触均匀性和热压过程窗口的关注度不断提升,低压与中低压产品的工艺渗透率持续上升。

应用结构:横跨多行业,需求主线转向高一致性场景

感压纸已不再是单一的机械检具,而是横跨多行业的工艺验证工具。2025年,半导体/电子领域以94.61千平方米的销量和30.64%的占比成为第一大应用;电池/储能、工业机械/加工转换、汽车/出行和包装/密封等领域也占据重要地位。从2026-2032年的复合增长率看,电池/储能领域以约9.76%的增速成为最强景气赛道,汽车/出行和半导体/电子领域也均高于行业销量均值。整体上看,感压纸的需求主线已从传统机械接触验证逐步转向以半导体、动力电池、热压封装、包装热封为代表的高一致性、高追溯、高良率导向场景。

本报告深度剖析全球与中国市场

本报告全面研究了全球与中国市场感压纸的产能、产量、销量、销售额、价格及未来趋势,重点分析了全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及市场份额。历史数据覆盖2021至2025年,预测数据则延伸至2026至2032年。主要厂商包括富士胶片、赛阳压纸、惠州烨晟科技等。报告还按照不同压力、结构、厚度和应用领域对感压纸进行了详细分类,并重点关注了日本、中国等关键地区的市场动态。