本策略是从 Renko 图表类型得到的灵感,一个非常简单的趋势突破策略。核心参数的只有两个,还有三个参数是于仓位管理相关。

什么是 Renko?

在说明 renko 是什么之前,先从一个交易中的常见困扰开始。

传统蜡烛图上下翻飞的小影线和反转 K 线常常让人困惑:这到底是正常回调,还是反转的开始?这些由微小波动形成的 "噪音",是许多错误判断的源头。

是否有办法过滤掉这些噪音呢?

由此就可以引申出一个新的图表类型 - Renko,或者称作 "砖形图",就是为了这个目标而生的。

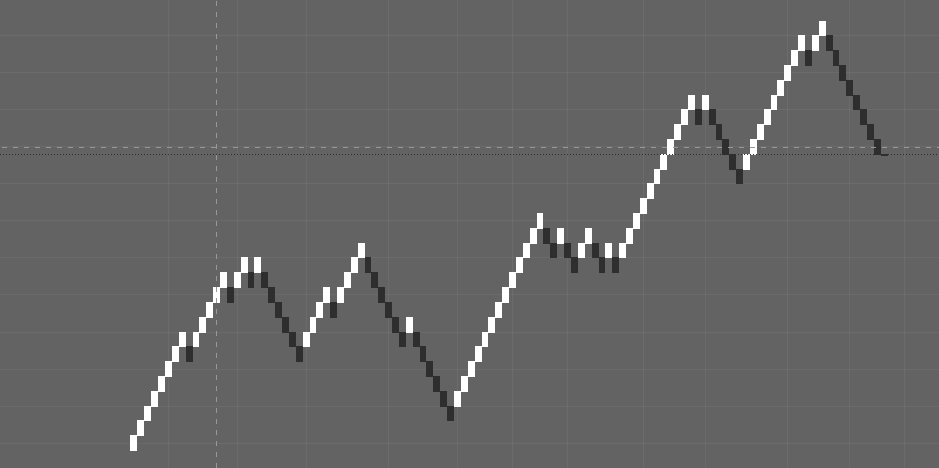

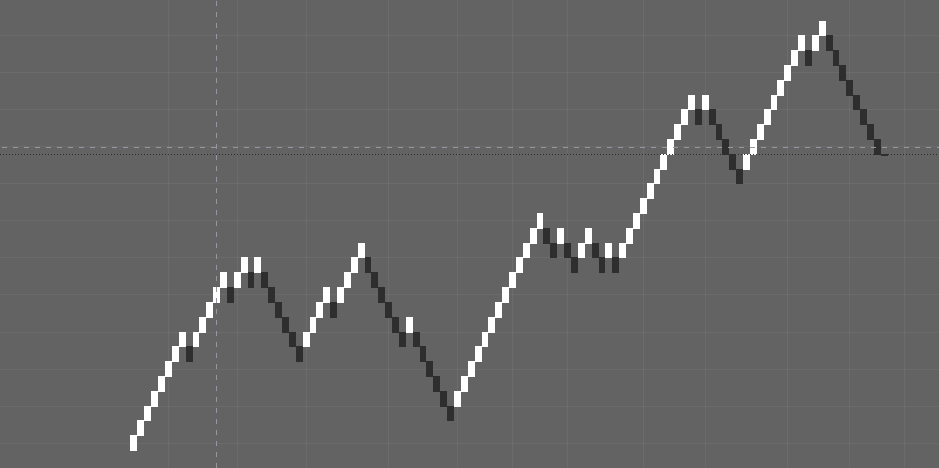

这种行情图抛弃了"时间" 的概念,专注于"纯粹的价格变动幅度"。我们需要的是预先设定一个固定的 "砖块大小"(比如股价的10元)。

规则很简单:只有当价格运动超过一个砖块的大小,才会在图上形成一块新的砖;价格变动不足一个砖块时,图表会静止不动。

价格以白涨和黑跌的阶梯状呈现出一种独特的行情图,低于设定阈值的波动都被视为无关紧要的杂波,不予显示。

最终效果是图表因此变得极其清晰,趋势的延续、停滞或反转一目了然,让你能专注于市场的主要运动,不被琐碎的波动干扰判断。

砖块大小

Renko 中很重的点是如何确认每个砖块大小,常见的砖块大小策略主要有三种思路。

- 一是采用固定价格数值,例如设定股票每个砖块为0.5元;

- 二是采用动态方法,如 ATR 作为基准,设定砖块大小为一个 ATR ,或固定个数计算,如当前价格/固定个数得到间隔;

- 三是采用百分比模式,例如设定砖块大小为当前资产价格的1%。

ATR 动态计算的方法是最受推崇的方法,因为它能随波动率调整。

Python 绘制

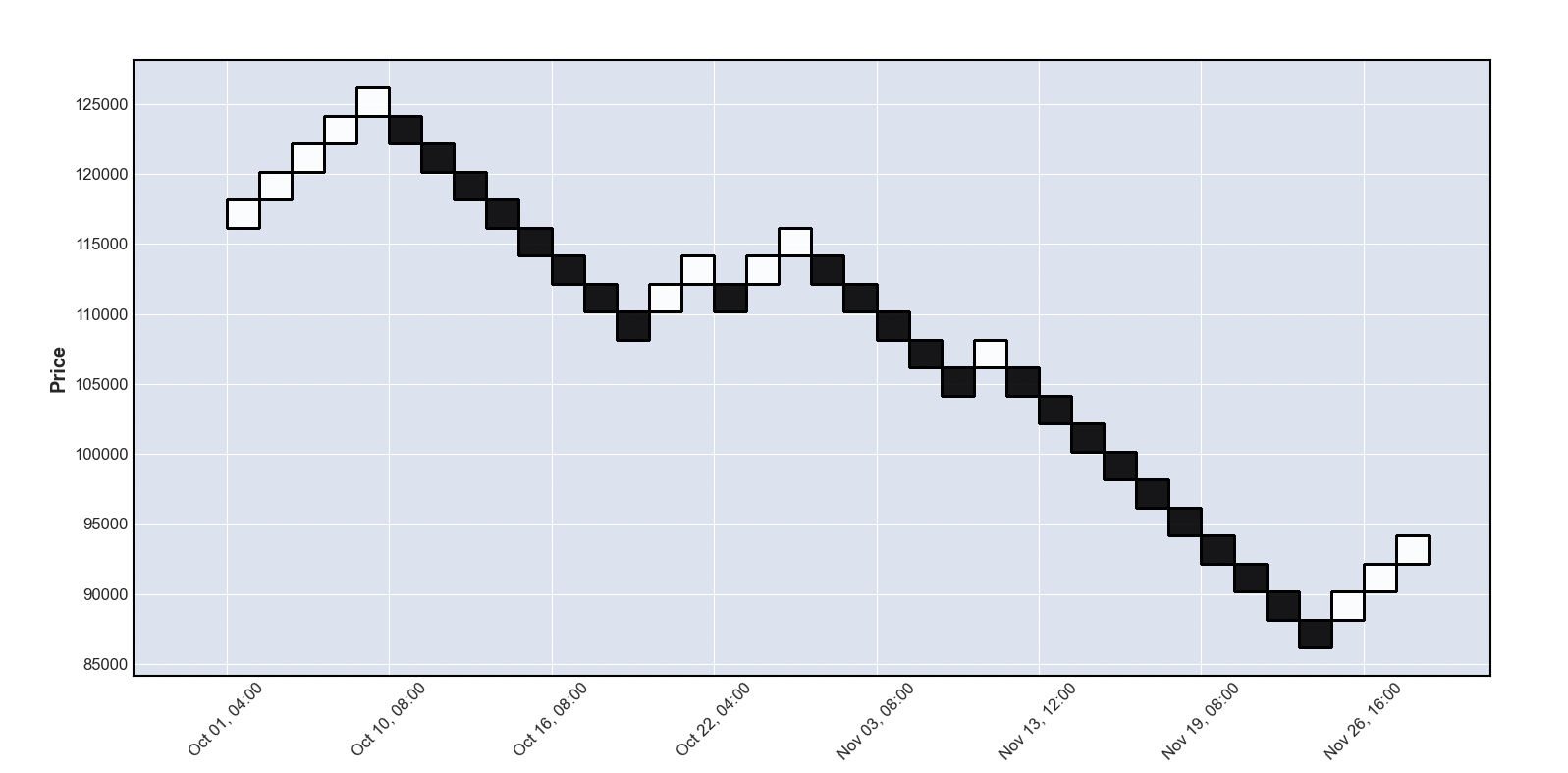

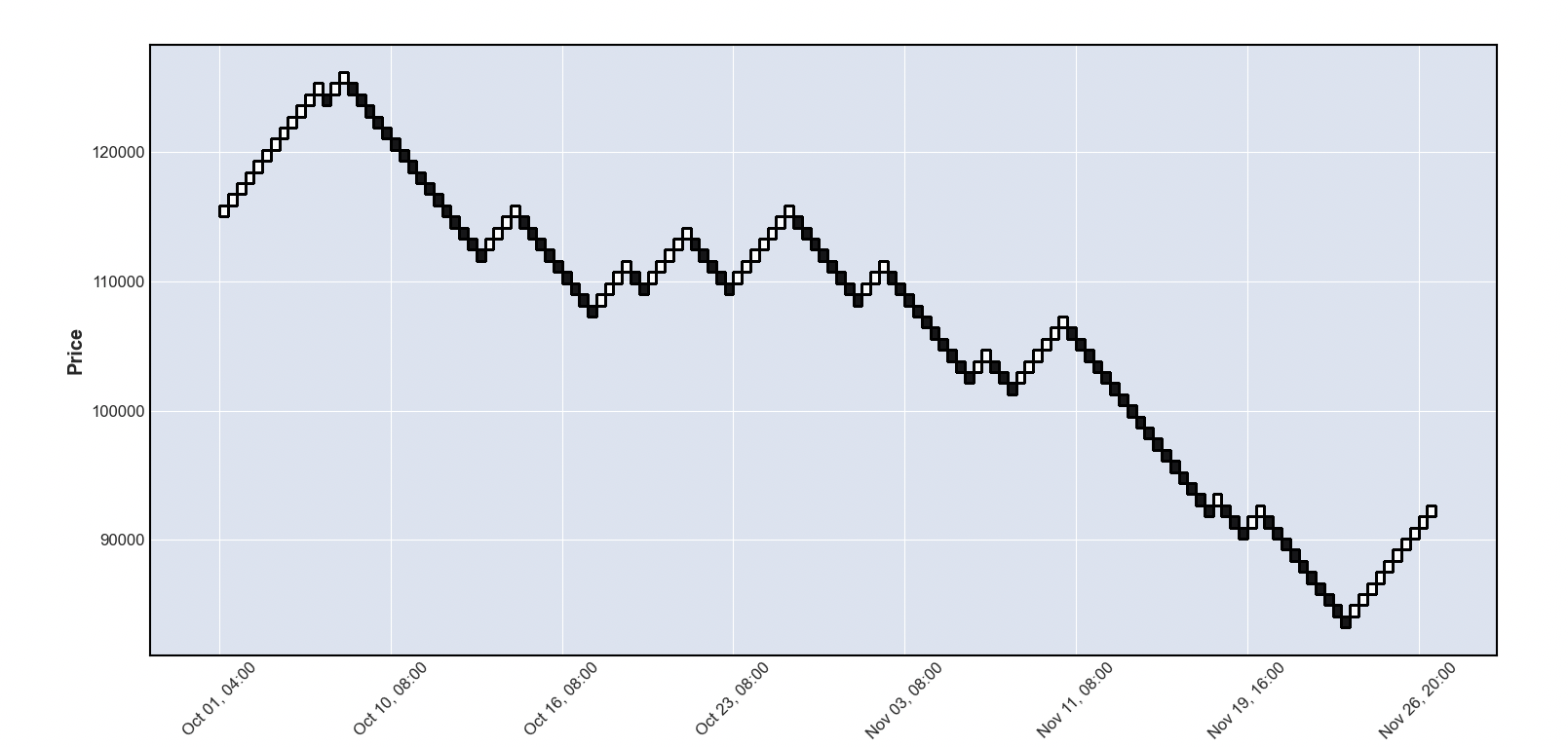

python 中有 mplfinance 支持绘制 renko 图表,代码如下所示:

python

import pandas as pd

import mplfinance as mpf

df = pd.read_csv("datas/BTC_4h.csv", index_col="datetime", parse_dates=True)

df = df["2025-10":]

renko_params = {

"brick_size": 2000,

}

mpf.plot(df, type="renko")

renko_params = {

"brick_size": "atr",

}

mpf.plot(df, type="renko", renko_params=renko_params)固定砖块大小图表:

ATR 砖块大小:

策略设计

基于 Renko 砖块突破的趋势连续性设计一个策略,核心两个参数:连续多个砖块开仓,反转连续多个砖块平仓。Renko 的砖块大小就通过 ATR 计算。

仓位管理逻辑,每单交易的最大损失固定为 2%(24 小时市场),止损单价格在下单价格损失 3 个 ATR,杠杆最大不超过 1.5。

这是一个非常简单的策略。

回测优化:

- 参数范围:开仓突破 1-5 个连续砖块,平仓连续 1-5 个砖块。

- 行情数据:BTC 1小时和 4 小时数据;

- 时间防伪:2020-01-01 到 2025-11-30;

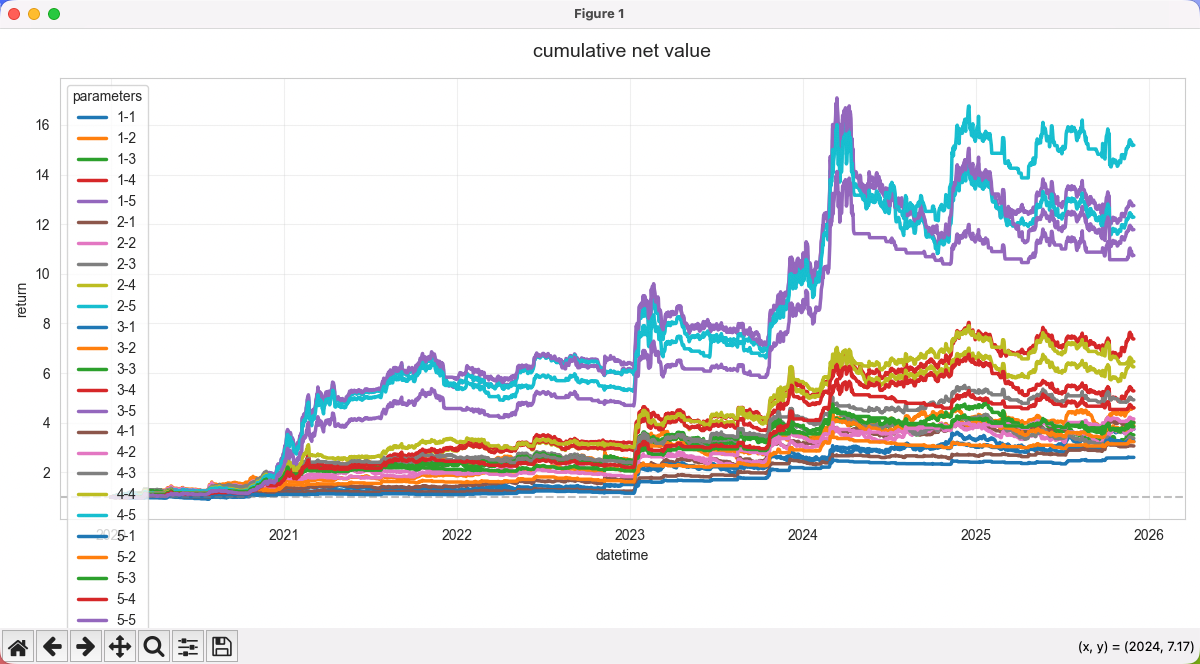

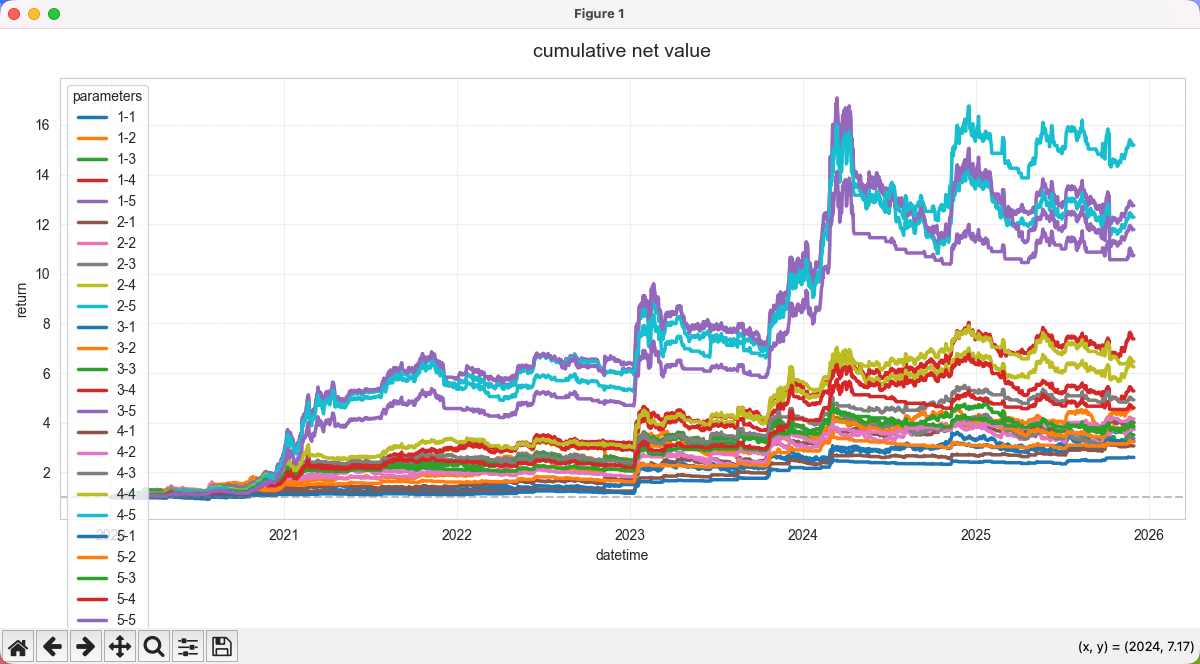

BTC 的 4 小时上回测。

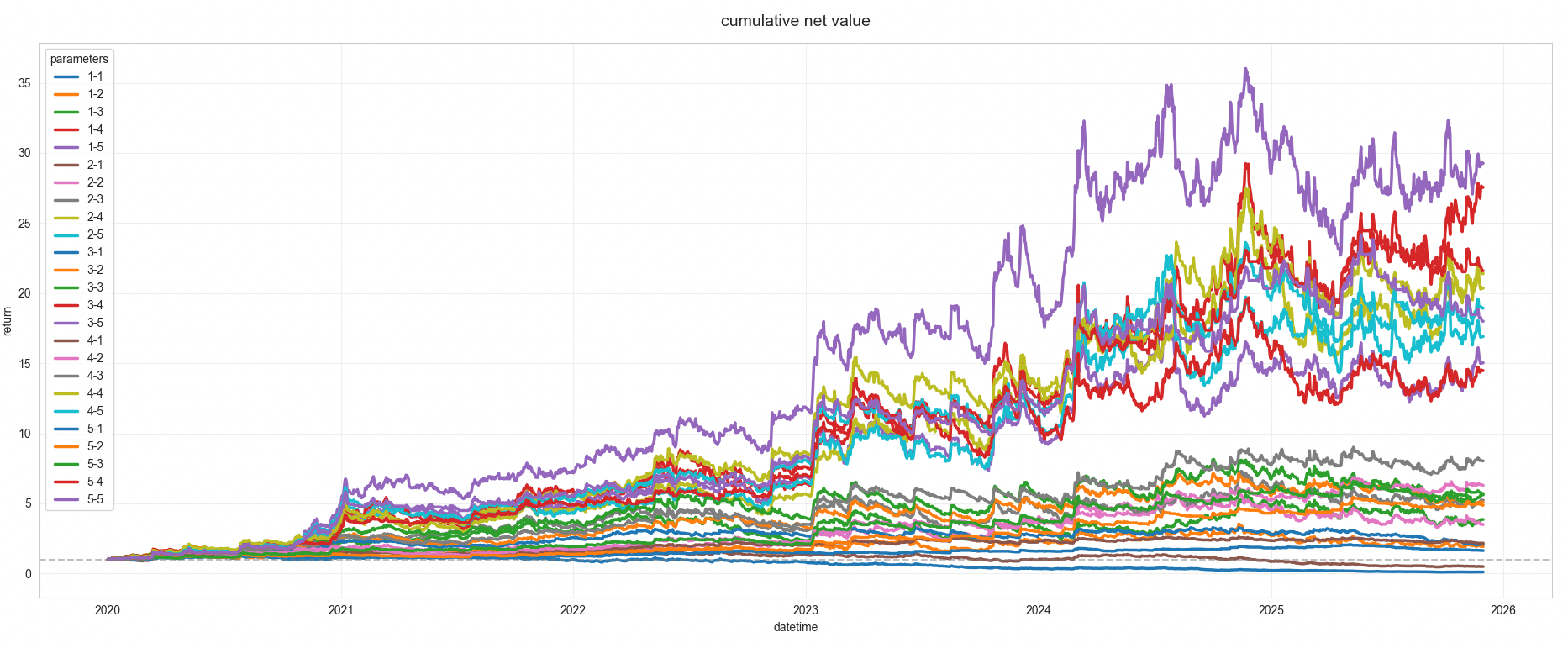

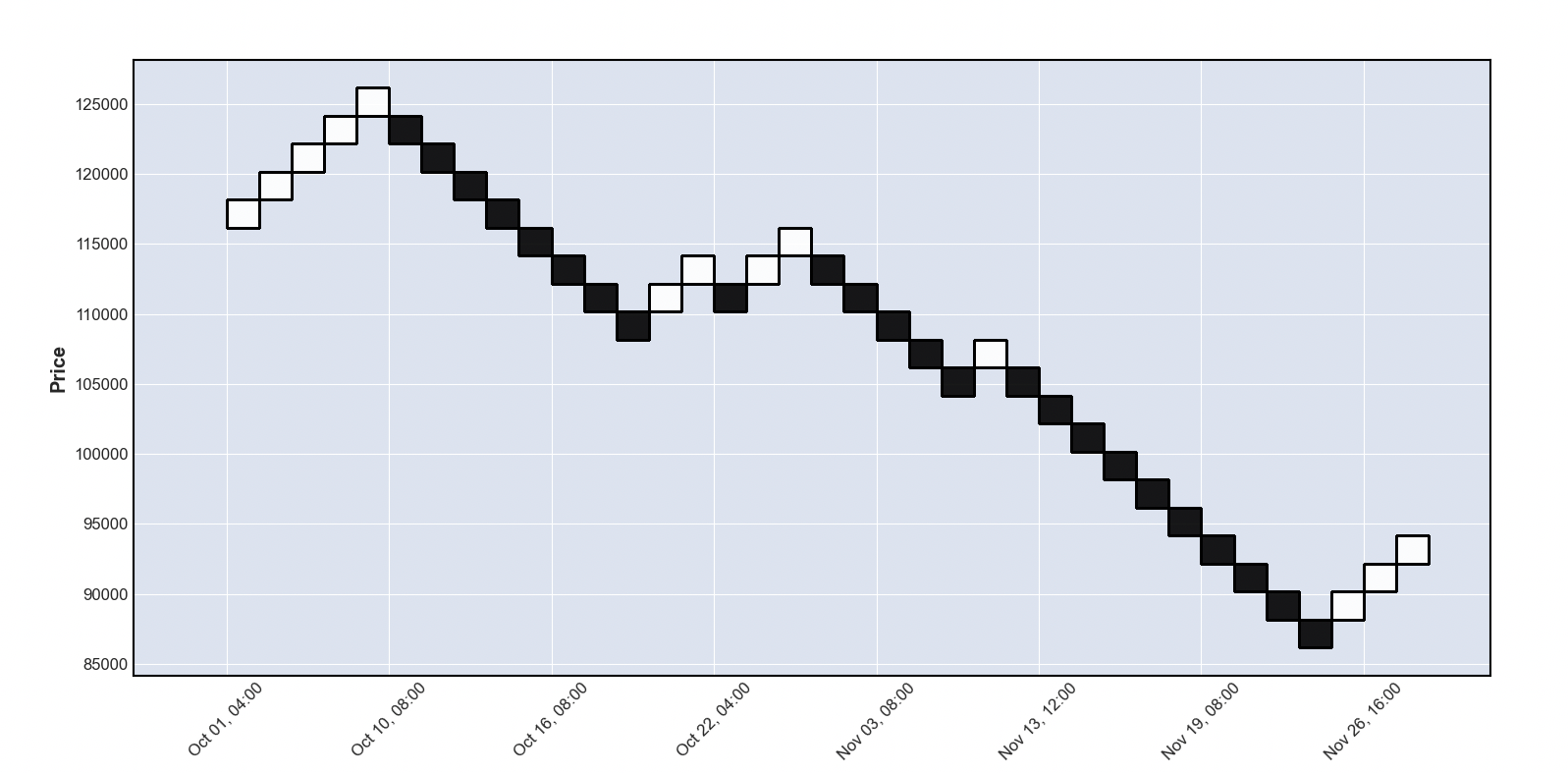

不同参数走势图:

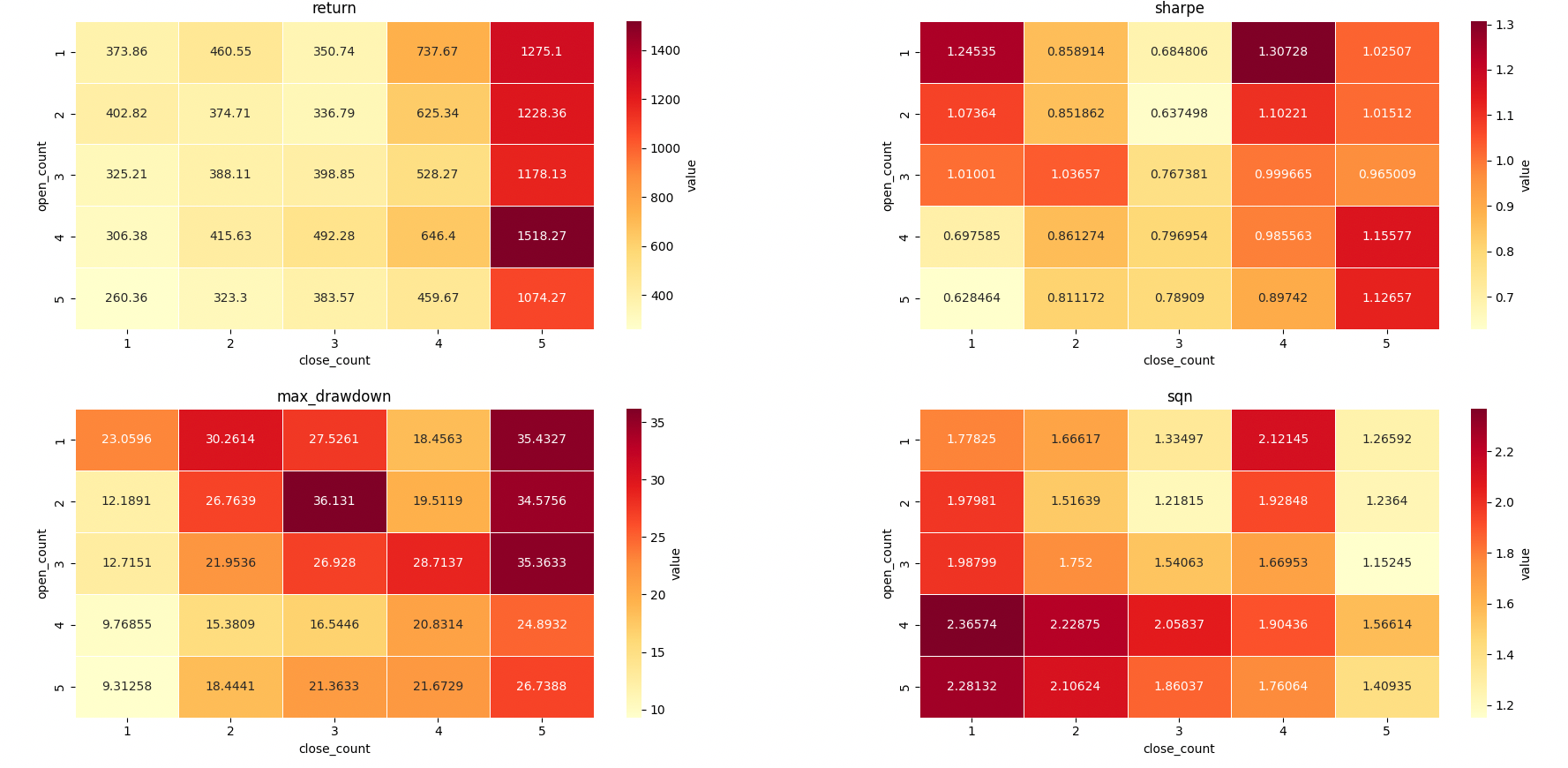

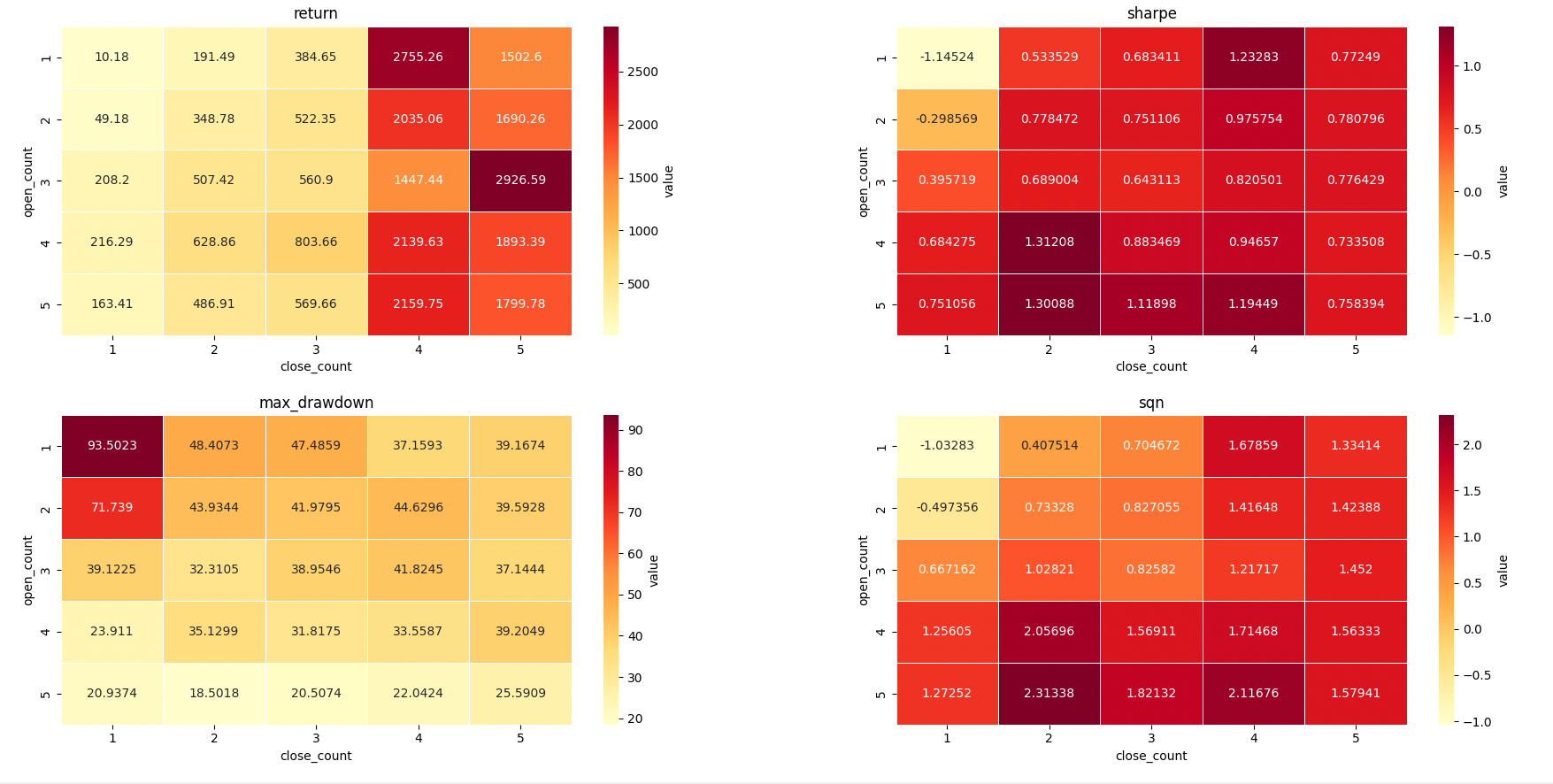

不同评价标准的参数热力图:

各方面指标都不错的参数组合(开仓 4,平仓 5):

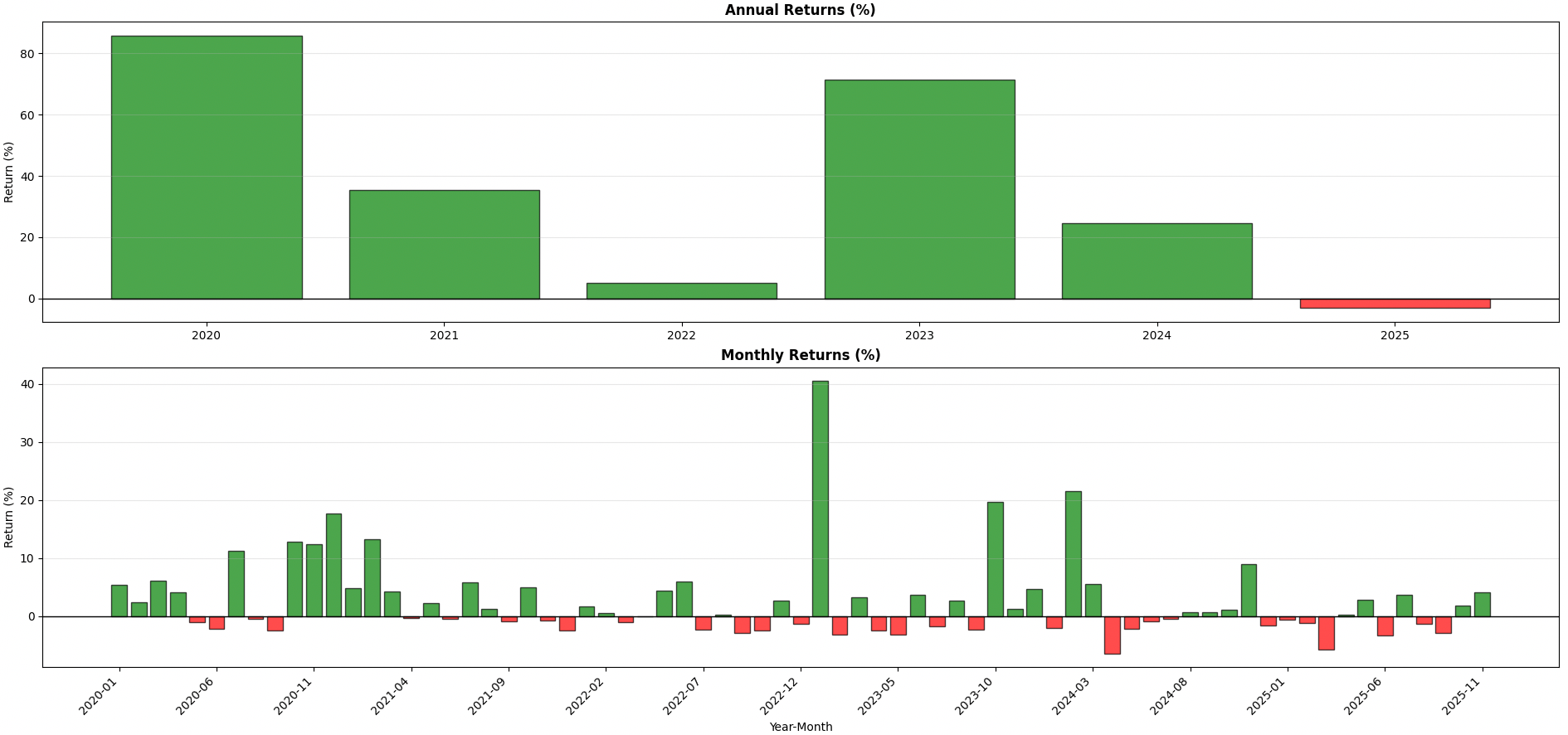

所有参数按周再平衡表现:

BTC 的 1 小时上回测。

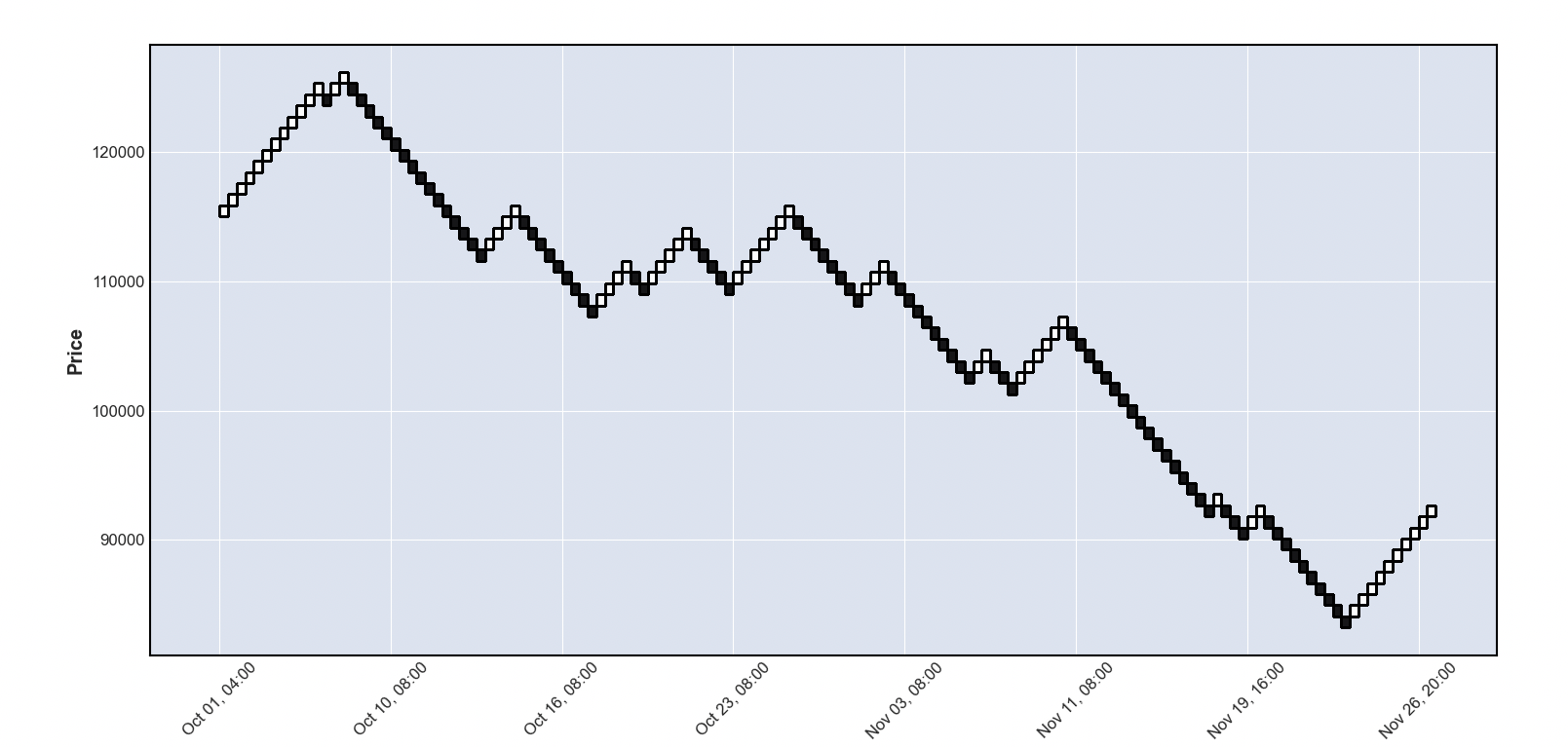

不同参数走势图:

不同评价标准的参数热力图:

各方面指标都不错的参数组合(开仓 5,平仓 4):

所有参数按周再平衡表现:

总体而言,1 小时上的表现稳定性比 4 小时要好。但无论是 1 小时还是 4 小时,最新一年的表现都比较拉垮。

如果看 4 小时和 1 小时所有参数再平衡年度和月度表现:

4 小时:

1 小时:

总结就是今年的行情走的非常令人恶心,太多假突破。