很多 token 本质上是智能合约记录的余额表。

ERC-20 :这个就直接是 Ethereum 生态的标准。EIP-20 官方说明它提供了一套 token API,让 token 可以被钱包、去中心化交易所等应用重复使用。Ethereum Improvement Proposals 所以 ERC-20 不是 Bitcoin 标准,而是 Ethereum 的应用层标准。

Bitcoin 有脚本,但 Ethereum 把"链上程序"做成了核心能力。DeFi、DEX、借贷、流动性池、NFT 市场,本质上都依赖智能合约自动执行规则。

去中心化金融需要智能合约自动管理资金池、抵押品、清算、利率、交易撮合。Ethereum 的可编程性让这些金融逻辑可以直接写进合约里。

NFT 也不是 Ethereum 独有,但最早大规模标准化和市场化主要发生在 Ethereum。ERC-721、ERC-1155 这类 NFT 标准都是 Ethereum 生态里的 token 标准。

如果要在 Bitcoin 主鏈上加入更強的通用計算能力,就會改變它的安全模型、節點負擔、攻擊面、交易驗證複雜度和社群共識。Bitcoin Script 本來就是故意設計得保守:簡單、堆疊式、沒有循環,並且不是通用圖靈完備語言。Bitcoin Wiki 對 Script 的描述就是:它是 simple、stack-based,且 intentionally not Turing-complete, with no loops。Bitcoin Wiki

Ethereum 白皮書正是從這裡切入。它指出 Bitcoin scripting 有幾個限制,例如缺乏圖靈完備性、value-blindness、blockchain-blindness、缺少狀態等;這些限制讓很多更複雜的去中心化應用很難在 Bitcoin 上自然實現。ethereum.org+1

一筆 BTC 不是存在「你的帳戶餘額」裡,而是存在很多個 UTXO 裡。UTXO 可以理解成一張還沒被花掉的票據。

Bitcoin Script 只能判斷「這筆 UTXO 能不能被花掉」;Ethereum 合約可以在鏈上保存並修改「一個應用的持久狀態」。

交易輸入引用以前的輸出,輸出再指定新的花費條件。也就是說,Bitcoin 的核心動作是「消耗舊 UTXO,產生新 UTXO」。Bitcoin Developer Documentation Ethereum 則把自己描述成從 ledger 走向 state machine:交易會觸發狀態轉換,EVM 執行合約指令,更新帳戶、合約儲存、餘額等狀態。ethereum.org

日常的「合約」= 人與人之間的法律承諾。

例如租房合約、買賣合約、勞動合約。它的核心是:寫下條款,違約後由法院、仲裁、公司制度或社會信用來執行。

crypto 裡的「智能合約」= 部署在區塊鏈上的程式。

如果某個節點想作弊,自己把 Alice 的 token 改成 1,000,000

balances[Alice] = 1_000_000其他節點會拒絕,因為這個狀態不是由一筆合法交易 + 合約規則推導出來的。它不能只靠「我想改」就改。

所以 Ethereum 不是沒有資料庫感。它確實像一個資料庫,但更準確是:

一個由全網共同驗證的公共狀態資料庫。

回到 BTC 和 ETH 的差別。

Bitcoin 的核心狀態不是這種:

balances[Alice] = 100

balances[Bob] = 0而更像這種:

UTXO_1:

amount = 0.5 BTC

owner_condition = Alice_signature_required

UTXO_2:

amount = 0.3 BTC

owner_condition = Alice_signature_required

UTXO_3:

amount = 0.2 BTC

owner_condition = Bob_signature_requiredAlice 的「餘額」不是一個帳戶欄位,而是所有能被 Alice 私鑰花掉的 UTXO 加總。

Bitcoin 轉帳不是「改 Alice 的 balance」,而是:

spend UTXO_1

create UTXO_4:

amount = 0.1 BTC

owner_condition = Bob_signature_required

create UTXO_5:

amount = 0.399 BTC

owner_condition = Alice_signature_required

fee = 0.001 BTC所以 Bitcoin 更像「一張張可花費票據」的系統。

Ethereum 更像「帳戶 + 合約儲存」的系統。

兩者都不是中心資料庫,因為它們都靠全網節點驗證。但它們保存的狀態類型不同。

關鍵差異可以壓縮成這樣:

// Bitcoin

valid_transaction =

can_unlock_old_utxos(inputs)

and sum(inputs) >= sum(outputs)

new_state =

remove_spent_utxos(old_state)

add_new_utxos(outputs)Bitcoin 問的是:

這些舊幣能不能被花?花完後產生哪些新幣?

Ethereum 問的是:

// Ethereum

valid_transaction =

valid_signature(sender)

and enough_gas(sender)

new_state =

execute_contract_code(old_state, transaction_data)Ethereum 問的是:

這筆交易呼叫某個帳戶或合約後,整個全局狀態應該怎麼變?

Bitcoin 像是多方共同驗證一套黃金票據交割帳本。

Ethereum 像是多方共同驗證一台公共程式機器的狀態變化。

至於你說的 Web3,可以這樣放進去:

Web3 不是 Bitcoin 和 Ethereum 的源頭,而是後來對這類系統的一個總稱。

Bitcoin 先出現,它證明了「不靠中心機構,也能維持一套可信的數位資產帳本」。

Ethereum 接著把這個概念擴展成「不靠中心伺服器,也能維持一套可執行程式和應用狀態的公共平台」。

Web3 則是把這些東西統稱成一個方向:身份、資產、交易、應用狀態不完全由中心平台壟斷,而是由用戶私鑰、鏈上規則和多方節點共同維護。

Web1 = 只讀互聯網

你主要是看網站內容。網站像電子報、公司介紹頁、論壇早期頁面。普通用戶很少創作內容,互動能力弱。

例子:早期個人網站、公司官網、早期新聞網站。

Web2 = 可讀可寫,但平台中心化

你不只是看內容,也能發內容、留言、上傳照片、直播、交易、社交。但內容、帳號、流量、資料和規則主要掌握在平台手裡。

例子:Facebook、YouTube、Instagram、TikTok、微博、微信、X、淘寶、Amazon、Google、Apple App Store。

你可以發影片,但 YouTube 控制推薦、廣告分成、下架規則。

你可以發文,但 Facebook / X 控制帳號和演算法。

你可以開店,但平台控制排名、抽成、封店規則。

你可以玩遊戲,但遊戲資產本質上在公司伺服器裡。

所以 Web2 的核心是:

用戶生產內容,平台掌握資料和分發權。

Internet = 公路和管線。

Web = 公路上的商店、報紙、銀行、社交平台。

URL = 每家店的地址。

Web1/2/3 = 這些店的經營模式和權力結構變化。

Margin = 抵押自己的錢,借錢買,放大輸贏。

Futures = 合約倉位,不一定真的持有現貨資產,更偏衍生品槓桿交易。

Futures / 合約交易裡的「合約」是金融衍生品合約。它的意思是:你不是直接買幣,而是在交易一個跟某個標的價格掛鉤的倉位。例如 BTCUSDT Perpetual,就是用 USDT 計價、追蹤 BTC 價格的永續合約。你開多,是賭 BTC 價格上漲;你開空,是賭 BTC 價格下跌。這裡的合約重點是 槓桿、保證金、未實現盈虧、強平、資金費率。

Ethereum 的「智能合約」是鏈上程式。它是部署在 Ethereum 這類區塊鏈上的一段代碼,可以保存狀態、接收交易、執行規則。例如 ERC-20 token 合約、Uniswap 交易池合約、借貸協議合約。這裡的合約重點是 程式碼、鏈上狀態、地址、函數調用、gas、權限。

"AI 使用语言,所以 AI 只能放大虚构。"

这个推论是 false。语言不是虚构本身。语言可以承载虚构、谣言、神话、法律、实验记录、新闻事实、数学证明、证词、档案。AI 使用语言,最多说明它处理的是符号和叙事结构,不说明它"只能"放大虚构。

真相可以通过语言表达,但不等于真相完全由语言制造。

某地当天的气温、一次实验的数据、一个银行转账记录、一个人是否在某时某地出现,这些事实可以被语言描述,但它们不完全依赖语言而存在。

语言只是把它们转化成可交流、可传播、可验证的形式。

AI 使用语言,因此它会放大语言中已有的叙事结构;这些叙事结构既可能是虚构,也可能是真相。

Codatta Pre-TGE 活动写明每个 Binance Wallet 用户最多可存入 3 BNB,并且按超额认购模型分配;这就是典型的个人申购上限。

限制股票是指公司可發行限制權利的股票給員工 發行限制股票獎勵員工因為將稀釋股東權益,所以公司法第267條規定公司發給員工的限制股票總數,不得超過資本額的5%。由於會影響股東權益,必須有所限制,故法律明定不可超過資本額的5%,而且單一員工領取的限制股票數量不得超過當次發行總數的10%。

PNL = Realized + Unrealized Profit or Loss。

跟單者總盈虧不是帶單員自己的盈虧,而是所有跟這個組合的人加總起來的盈虧。你截圖裡游標提示寫的就是「所有跟單者的總 PnL」。

Sharpe Ratio夏普比率 / 風險調整後收益衡量「承擔一單位波動風險,換來多少收益」。越高通常越好;高 ROI 但 Sharpe 很低,可能代表收益靠高波動或高風險硬拉。幣安說 Sharpe Ratio 是比較投資組合收益與風險,值越高,風險調整後收益越有吸引力。

Maximum Drawdown最大回撤從歷史高點跌到之後低點的最大跌幅。你截圖裡 MDD 41.12%,意思是這個組合在統計期內曾經從高點回撤約 41%。幣安也明確說 MDD 越高,風險越高

Application Programming Interface TradingAPI 程式化交易表示這個帶單員可能使用 API 自動交易或程式交易,不一定是手動下單。

Traditional Finance傳統金融指股票、債券、基金、銀行、券商等傳統金融背景。這是標籤,不是績效指標。

10x to 20x leverageLeverage 10x--20x10 到 20 倍槓桿這個帶單員常用或標示的槓桿區間。槓桿越高,盈虧和爆倉風險都會被放大。

30 Days,所以圖表展示的是「最近 30 天」這個滾動窗口內的 ROI 曲線。左邊大約是 30 天前,右邊是最新時間點;時間往後推一天,最左邊舊的一天會被擠掉,新的數據會加到右邊。

但有一個關鍵點:它不是單純用"30 天前價格 = 0%"作為價格基準來算漲跌幅。

幣安期貨跟單的 ROI 官方算法是:

ROI = PnL / MaxBaseBalance

其中 PnL 是投資組合盈虧,MaxBaseBalance 是考慮初始投入、淨充值、提現後形成的最大基準資金額。也就是說,分母不是某個幣的價格,也不是單純「30 天前的資產淨值」,而是這個帶單 portfolio 的資金基準。幣安也說從 2025-11-12 開始,現有帶單組合 ROI 會按這個新算法刷新。Binance

Mock Copy

是用虛擬資金模擬跟這個帶單員。幣安官方說 Mock Copy 不需要投入自己的資金,系統會分配一筆虛擬資金,而且不會開真實倉位。也就是說,虧了不會扣你真錢,賺了也不會給你真錢。它主要用來觀察這個帶單員的交易節奏、回撤、倉位頻率、是否適合你。Binance

Copy

是真實跟單。你設定投入金額後,系統會自動跟隨帶單員的交易;投入資金會從你的 Spot Account 轉到 Copy Trading Account,之後有真實盈虧、手續費、資金費率、滑點、爆倉風險和可能的分潤。Binance+1

Profit Sharing 10.00%

這是分潤比例。意思是你用真錢 Copy 之後,如果你的跟單 portfolio 產生盈利,帶單員會按規則拿走一部分利潤。截圖這裡是 10%。幣安期貨跟單裡,帶單員可以從跟單者收益中獲得最高 30% 的 profit share,並且還可能獲得跟單者交易手續費的 10% 佣金。

這是最低跟單金額門檻。你至少要投入到它要求的金額以上,才可以正式 Copy。你截圖顯示 1000/200 USDT ,通常表示不同跟單設定/模式下的最低金額不同;具體在點 Copy 後的設定頁會顯示你當前選擇模式對應的最低投入。幣安官方說預設最低跟單金額是 10 USDT,但帶單員可以通過 Lead Trader Growth Plan 申請調整最低跟單金額,所以不同 portfolio 的門檻會不同。Binance

右邊 Asset Preferences:

這是在講這個帶單員最近 30 Days 偏好交易哪些標的。圖裡顯示他主要集中在:

BTC 50.63%

SOL 24.61%

ETH 12.32%

XRP 2.45%

ZEC 2.07%

CL 1.61%

BNB 1.5%

HYPE 1.22%

GOOGL 1.06%

VVV 0.71%

OTHER 1.82%

直觀意思是:這個帶單員最近 30 天的交易/資產暴露高度集中在 BTC、SOL、ETH ,三者加起來大約 87.56%。所以它不是一個很分散的策略,主要還是圍繞大幣種,尤其 BTC。

Wallet Balance

可以理解成這個期貨帶單帳戶裡的帳面資金。已經平倉賺到的錢、已經平倉虧掉的錢、手續費、資金費率等,通常都已經反映進去了。

Unrealized PNL

是「還沒平倉的浮動盈虧」。例如他現在開著 BTC 多單,還沒賣出,但行情漲了,這部分就是浮盈;行情跌了,這部分就是浮虧。PNL 在幣安這篇裡指 realized + unrealized profit or loss。Binance

舉個具體例子。

假設帶單員往這個 portfolio 放了 100,000 USDT。

現在他開了一些合約倉位。

情況 A:倉位浮盈 +20,000 USDT

那麼:

Leading Margin Balance = 100,000 + 20,000 = 120,000 USDT

情況 B:倉位浮虧 -30,000 USDT

那麼:

Leading Margin Balance = 100,000 - 30,000 = 70,000 USDT

所以這個數字會跟著行情變動。它代表這個 portfolio 當前能承受風險、支撐倉位的資金狀態。

你截圖裡是:

Leading Margin Balance 592,106.02 USDT

意思是:這個帶單員目前這個帶單 portfolio 的期貨帳戶淨值大約是 59.21 萬 USDT。

網格交易的重點就是用一個 bot 按你設定的價格區間,自動低買高賣。

可以跑在現貨,也可以跑在合約上。

網格 = 交易方法。

它的邏輯是把一段價格區間切成很多格,例如 BTC 在 60,000 到 70,000 之間震盪,bot 可能在跌到 62,000 時買,漲到 63,000 時賣;再跌再買,再漲再賣。它吃的是「來回波動」。

幣安 Futures Grid 本質上就是把網格策略放到合約市場裡跑。

設定 ETH/USDT 網格區間:

下限:3000

上限:3600

格數:6

策略:每跌一格買,每漲一格賣

如果 ETH 在 3000--3600 之間來回震盪,bot 會反覆套利。

但如果 ETH 直接從 3300 跌到 2500,現貨網格會卡住,手上幣浮虧;合約網格如果用了槓桿,還可能被強平。

早期幣常常不是「穩定震盪」,而是這幾種狀態:

第一,流動性太薄 。

網格需要不停掛很多買單和賣單。如果一個幣剛出來,買賣盤很淺,bot 掛單可能很容易把價格推動,或者掛了也成交不了。成交一次,下一格價格可能已經被打穿,網格邏輯就失效。

第二,價差太大 。

成熟幣可能買一價和賣一價差距很小,例如 0.1%。早期幣可能買一價和賣一價差很多。網格本來想吃 1% 的波動,但光 spread 就可能吃掉利潤,甚至一開單就虧。

第三,波動不是網格喜歡的波動 。

網格喜歡的是「上下來回」。早期幣常見的是「單邊拉升」「單邊砸盤」「瞬間插針」。如果價格一路上漲,現貨網格會過早賣飛;如果價格一路下跌,會一路買入越來越多下跌資產;如果是合約網格,還可能因槓桿和保證金不足被強平。Futures Grid 本質上仍然是在合約市場自動掛單,所以合約風險仍然存在。Binance

第四,平台風控不希望 bot 放大異常交易 。

早期幣價格容易被少數大戶、項目方、做市商、空投領取者影響。若開放網格,很多用戶會自動密集下單,可能加劇插針、滑點、錯誤成交、異常波動。對交易所來說,這不是單純「多給一個功能」,而是會增加撮合、風控、投訴與市場異常處理成本。

第五,很多 Alpha / Pre-PGE 類 token 還不是標準現貨交易環境 。

Binance Alpha 被官方描述為展示早期 Web3 項目的平台,部分 token 只是可能之後被考慮上市,並不保證會正式上幣安現貨。Alpha 的 Quick Buy 還會涉及自動選幣、滑點調整、anti-MEV 等機制,這和普通現貨訂單簿交易不是完全同一種場景。

例如你有 1,000 USDT,做某個幣的現貨網格。

假設當前價格是 10 USDT。

你設定:

下限:8

上限:12

格數:4

那價格區間大概會被切成:

8、9、10、11、12

bot 會在不同格子附近安排買單和賣單。

價格跌到 9,買一部分;

價格漲到 10,賣一部分;

再跌到 9,再買;

再漲到 10,再賣。

這時候你的 1,000 USDT 主要服務於 8--12 這個區間,因為這個區間離現價近,成交機會多。

但如果你設定成:

下限:0.1

上限:100

格數:100

看起來保護範圍很大,但問題來了:

大部分格子都離當前價格 10 很遠。

例如 0.1、0.2、0.5、1、2、50、80、100 這些位置,短期可能根本碰不到。

你的資金就被拆散到很多「可能長期用不到」的位置。

結果是,真正靠近 10 附近的買賣單資金反而變少。

簡化成一句話:

區間越寬,格子越多,每一格分到的錢就越少。

手續費占比變高。

網格每次買賣都要交易。格子利潤如果太薄,可能被手續費吃掉。

你以為 bot 覆蓋了 0 到無限,但實際上很多訂單永遠用不到。這些資金等於被「凍」在遙遠價格區間。

Arbitrage / Smart Arbitrage 套利 bot :

這不是押方向,也不是網格,而是同時做現貨和合約的對沖組合,主要吃 funding fee。典型情況是:如果 funding rate 為正,多頭付錢給空頭,bot 會買現貨 + 做空永續合約,讓價格漲跌的方向風險大致互相抵消,主要等 funding fee 收入。Binance 官方說 Smart Arbitrage 是在永續合約和對應現貨之間做套利,利用 funding rate 機制,以現貨倉位對沖 futures 倉位來收 funding fee。Binance+1

Futures DCA 合約 DCA :

這不是「網格反覆低買高賣」,而是「越跌/越逆勢越加倉,等反彈到目標後整體平倉」。DCA 的核心是分批進場、攤低或攤高均價。比如做多時,價格跌 2% 加一筆,再跌 4% 再加一筆,直到反彈到你的 take profit 就一起賣出。Binance 官方對 Futures DCA 的描述是:用預設規則管理虧損倉位,通過 DCA 策略在回撤時加倉,並可設定 price deviation、order size multiplier、leverage、stop conditions。Binance+1

不是 portfolio 那種「跟單 lead trader 倉位」的 copy。這裡的 Copy 更準確地說是:複製別人已經跑出績效的 bot 參數,然後在你自己的帳戶裡開一個相似的 Futures Grid bot。

Binance 官方對 Bot Marketplace 的描述就是:你可以瀏覽 Spot/Futures 的熱門 grid bot 策略,並複製它們的參數來建立自己的交易策略;頁面也會顯示 ROI、PnL、Popularity 等指標。Binance+1

所以它和你之前看的 Copy Trading / Portfolio 有幾個根本差別:

| 比較點 | Bot Marketplace 的 Copy | Copy Trading / Portfolio 跟單 |

|---|---|---|

| 你複製的是什麼 | 複製 bot 參數 | 跟隨 lead trader 的倉位/交易 |

| 對方之後操作會不會影響你 | 通常不會;你只是建立自己的 bot | 會;對方開倉、平倉、調倉會影響你的跟單 |

| 對方是不是持續管理你的錢 | 不是 | 類似是跟著他的策略變動 |

| 本質 | 策略模板複製 | 倉位同步/資產組合跟隨 |

| 你的錢在哪裡 | 你的 Trading Bots / Futures bot 賬戶裡 | 你的 copy trading portfolio/跟單賬戶裡 |

| 風險來源 | bot 參數、槓桿、價格區間、強平、單邊行情 | lead trader 的決策、倉位比例、幣種選擇、槓桿、回撤 |

你圖裡每張卡片,例如 ZECUSDT Short 10x 、SOLUSDC Short 10x 、BLUAIUSDT Long 5x ,意思是有人已經建立了一個 Futures Grid bot,方向、槓桿、運行時間、ROI、PNL、MDD 等數據被展示出來。你按 Copy,不是把錢交給那個人,也不是以後自動跟他每次操作,而是 Binance 幫你把這個 bot 的核心參數帶入創建頁面,讓你用自己的資金啟動一個類似 bot。

更白話地說:

Portfolio 跟單是「我跟著這個人之後怎麼交易」。

這裡的 Copy 是「我照抄這個機器人的設定,自己開一台同款機器人」。

"can only be redeemed under isolated margin mode"

如果 ETH 下跌,虧損會先消耗這個券配置的倉位保證金。

強平價格是:

Liq. Price: 2,008.66

影響強平的是 Mark Price 標記價格

選 USDT / Order Size :你輸入的是名義下單金額,例如想開約 30 USDT 價值的 ETHUSDT 倉位。

選 USDT / Initial Margin :你輸入的是你願意拿多少 USDT 當初始保證金,系統再根據槓桿換算出倉位大小。Binance 的「按 Initial Margin 下單」說明也是讓你在 USDT 等報價資產下選 Initial Margin,輸入初始保證金金額來下單。Binance

控制這個約 27.5 USDT 倉位所需要佔用的保證金。

Initial Margin = 你實際拿出來押進去的保證金。

Order Size = 你要開的倉位名義大小,也就是已經被槓桿放大後的交易規模。

Order Size = Initial Margin × Leverage

反過來:

Initial Margin = Order Size ÷ Leverage

例如你設定 20x:

如果你輸入 Initial Margin = 1.5 USDT,那系統大約會幫你開:

1.5 × 20 = 30 USDT

也就是約 30 USDT 名義價值 的 ETHUSDT 合約倉位。

如果你輸入 Order Size = 30 USDT,那系統會反推你需要的初始保證金:

Avbl 1.6 USDT 的意思是:你在合約帳戶裡現在可用於下單的可用餘額大約是 1.6 USDT。

Avbl 是英文單字 Available 的縮寫,在加密貨幣交易所(如幣安、Bybit 等)的交易介面中,它的中文意思就是「可用餘額 」或「可用保證金」。

Time in Force / 訂單有效方式,也就是你的限價單掛出去後如何執行:

GTC / Good Till Cancel:一直掛著,直到成交或你手動取消。這是最常見的限價單模式。

IOC / Immediate Or Cancel:立刻成交能成交的部分,剩下沒成交的立刻取消。可以部分成交。

FOK / Fill Or Kill:要麼立刻全部成交,要麼整筆取消。不允許部分成交。

GTD / Good Till Date:掛單保留到你指定的日期/時間,到期還沒成交就自動取消。

買/賣」的不是現貨 ETH,而是 ETHUSDT 永續合約倉位:

你 Open Long ,本質是買入合約,建立看漲倉位。

你 Open Short,本質是賣出合約,建立看跌倉位。

If you are in cross-margin mode, all the assets in your Futures wallet will be seen as margin which will dissapear after your position is liquidated. If you want to control the risk on a certain level, you can use isolated-margin mode which allows you make your margin asset in silos.

如果你交易的是 BTCUSD 幣本位合約 ,你不用 USDT 作保證金,而是用 BTC 本身 作保證金。

如果你交易的是 ETHUSD 幣本位合約 ,通常就是用 ETH 作保證金。

你問得對:這種模式可以理解成 合約價格用美元標價,但不一定用 USDT 結算。

它和你剛才玩的 ETHUSDT USDT 本位合約 不同。

USDT 本位合約:

ETHUSDT Perp

用 USDT 作保證金。

盈虧用 USDT 結算。

你不需要真的持有 ETH。

更直觀,因為賺虧都是 USDT。

價格仍然看起來是美元價格,例如 BTC = 65,000 USD。

但保證金用 BTC,盈虧也用 BTC 結算。

所以它不是「直接對齊美元就不用幣」,而是:用美元作報價單位,用幣作保證金和結算資產。

你交易 BTCUSD Coin-M Futures 。

你要先有 BTC。

你用 BTC 當 margin。

如果你賺錢,賺到的是 BTC。

如果你虧錢,虧掉的是 BTC。

FDV / Fully Diluted Valuation

FDV = 當前 token 價格 × 最大供應量 / 總供應量

如果一個幣:

Market Cap = 1,000萬

FDV = 10億

這表示目前只釋放了很小一部分幣。未來如果大量解鎖,市場可能承受很大的賣壓。

讓永續合約價格不要長期偏離現貨指數價格。

Funding Fee / 資金費率費用

只有被 liquidation 的時候才會觸發。

Liquidation Clear Fee / 強平清算費

持倉跨 funding 結算時間:可能付或收 funding fee。

Spot Wallet 是一個 silo:現貨資產盒子。

Futures Wallet 是一個 silo:合約保證金盒子。

Earn 是一個 silo:收益產品盒子。

Copy Trading Portfolio 也是一個 silo:跟單資金盒子。

Isolated Margin 單個倉位也是一個小 silo:逐倉風險盒子。

它們彼此不一定自動互通。這就是為什麼你在 Spot 裡有 USDT,不代表 Futures 下單時一定能直接用;你在 Earn 裡有 USDT,也不一定等同於 Spot 可用餘額。

redemption 在 Binance/Earn 語境裡不是宗教上的「救贖」,而是金融術語:贖回。

Open Long = 開多 / 建立看漲倉位

你認為價格會漲,所以買入合約。價格上漲你賺,價格下跌你虧。

Close Long = 平多 / 關閉看漲倉位

你原本有 Long 多單,現在賣出合約把它關掉。這不是開空,而是退出原來的看漲倉位。

Open Short = 開空 / 建立看跌倉位

你認為價格會跌,所以賣出合約。價格下跌你賺,價格上漲你虧。

Close Short = 平空 / 關閉看跌倉位

你原本有 Short 空單,現在買回合約把它關掉。這不是開多,而是退出原來的看跌倉位。

為什麼不只叫 Buy / Sell?因為 Buy / Sell 只是「這一次成交的動作」,不能說明你成交後的風險方向。

同樣是 Buy,可能有兩種完全不同含義:

| 你按的動作 | 底層成交 | 結果 |

|---|---|---|

| Open Long | Buy | 建立看漲倉位 |

| Close Short | Buy | 關閉看跌倉位 |

同樣是 Sell,也可能有兩種含義:

| 你按的動作 | 底層成交 | 結果 |

|---|---|---|

| Open Short | Sell | 建立看跌倉位 |

| Close Long | Sell | 關閉看漲倉位 |

所以交易所不用純 Buy/Sell,是因為「Buy」不能區分你是在 開多 還是在 平空 ;「Sell」不能區分你是在 開空 還是在 平多 。

Long/Short 是倉位方向;Buy/Sell 是成交動作。

Reverse :反手。這個很關鍵,不是普通平倉。

你現在是多單,如果按 Reverse,系統會先把你的多單平掉,然後再開一個相近大小的空單。也就是從「看漲」直接變成「看跌」

Reverse 不是免費切換方向,它本質上是兩個交易動作:

先把你現在的倉位平掉;

再開一個反方向的新倉位。

所以通常會產生至少一次、通常是兩次成交手續費:

Close Long 手續費 + Open Short 手續費

2,117.92 很可能是平倉參考價格或觸發/限價輸入,0.042 是對應的數量或條件值。

K 線紅或綠,取決於這根 K 線週期內:

收盤價 Close 和開盤價 Open 的比較。

Funding Rate 叫「資金費率」,因為它本質上是 持倉資金成本/補貼的比率 。它不是普通交易手續費,也不是 Binance 單方面收你的錢,而是 多單和空單之間定期互相支付的資金費。Binance 官方說明也寫明:funding payments 是永續合約多空持倉者之間的週期性轉移,用來讓永續合約價格錨定現貨指數價格;

為什麼需要這個東西?因為 永續合約沒有到期日。傳統期貨到期時會結算,所以價格最後會被迫靠近現貨;

perpetual futures 可以一直持有,如果沒有調節機制,合約價格可能長期偏離現貨價格。

為什麼多單有時要付給空單?因為當市場太多人想做多時,永續合約價格通常會被買高,可能高於現貨指數價。這時 funding rate 變成正數,系統讓 Long 支付 Short。這等於提高做多的持倉成本,同時補貼做空的人,鼓勵市場力量把合約價格壓回接近現貨。

它為什麼是「率」?因為它不是固定收 1 USDT 或 10 USDT,而是按你的 倉位名義價值 乘上一個百分比計算:

Funding Amount = Position Nominal Value × Funding Rate

如果你持有 10,000 USDT 名義價值,那就是:

10,000 × 0.01% = 1 USDT

所以它一定要用「率」,因為不同人的倉位大小不同,按比例收付才公平。

紅色/正數 funding rate 通常表示 Long 多單要付錢給 Short 空單。

如果是 Binance Alpha 下架,通常意思是:這個 token 不再在 Alpha 平台展示或交易。你可能仍然持有該 token,但 Binance Alpha 內的買賣入口會消失或受限。Binance 的 Alpha withdrawal FAQ 說,Alpha token 不支援提到 Binance Spot 帳戶,只能提到 Binance Wallet 或外部錢包地址;所以它不是普通 Spot 資產那種「直接進 Spot 賣成 USDT」邏輯。

如果是 交易對下架 ,例如某個幣的 ABC/USDT 交易對被移除,但 ABC/BTC 或其他交易對仍在,那你仍可能透過其他交易對賣出。Binance 的 delisting FAQ 區分了「token delisting」和「spot/margin trading pair delisting」:移除某個交易對不一定代表該 token 在 Binance Spot/Margin 完全不可用;如果還有其他交易對,你仍可交易。

如果是 整個 token 被 Binance delist,那就更嚴重。Binance 官方 FAQ 說,delisting a token 會把該 token 從 Binance 的相關產品和服務中移除,包括適用的 spot/margin 交易對。這種情況下,平台通常會給一段處理期:在截止時間前,你可以賣出、轉出、或按公告指定方式處理;過了期限後,可能只能提幣,甚至在更晚時間後提幣也關閉。

Grid Bot 的設計就是:價格每碰到一條預設網格線,就自動掛單買/賣一次。所以看起來會「交易很多次」。

不是 K 線碰到線的一瞬間就一定成交。

更精確地說,是 bot 會在那些網格價位掛限價單。當市場價格真的打到那個價格,而且有足夠對手盤成交,它才會成交。大多數流動性好的幣會很接近「碰到就成交」,但流動性差、波動太快、滑點大時,可能不成交或只成交部分。

紅線/綠線不是用來判斷 Neutral、Long、Short 的。

紅線、綠線只是表示這些網格價位上會掛不同方向的限價單:紅色偏賣出/做空/平多,綠色偏買入/平空/做多。只要是網格,它通常都需要「一邊賣、一邊買」,否則就無法完成一格一格的套利循環。

紅線通常可以理解為賣出/開空區域,綠線通常可以理解為買回/平空區域。空頭也必須買回,因為空單的盈利動作就是「高位賣,低位買回」。

果每格訂單太小,你就需要減少網格數,或者提高初始保證金。

續合約 Futures 的價格需要長期貼近 Spot 現貨價格。不是每一秒完全相同,但不能長期偏離太多。

原因很簡單:如果 BTCUSDT Perp 和現貨 BTCUSDT 價格可以長期亂飄,那這個合約就失去「追蹤 BTC 價格」的意義了。你買的就不再像是 BTC 的合約,而變成另一個獨立賭盤。

如果它和原本 BTC 價格沒關係,才真的沒意義。那就變成「名字叫 BTC,但價格自己亂走」的賭盤,沒辦法用來對沖、套利、做槓桿交易,也沒辦法讓市場相信它代表 BTC 的風險。

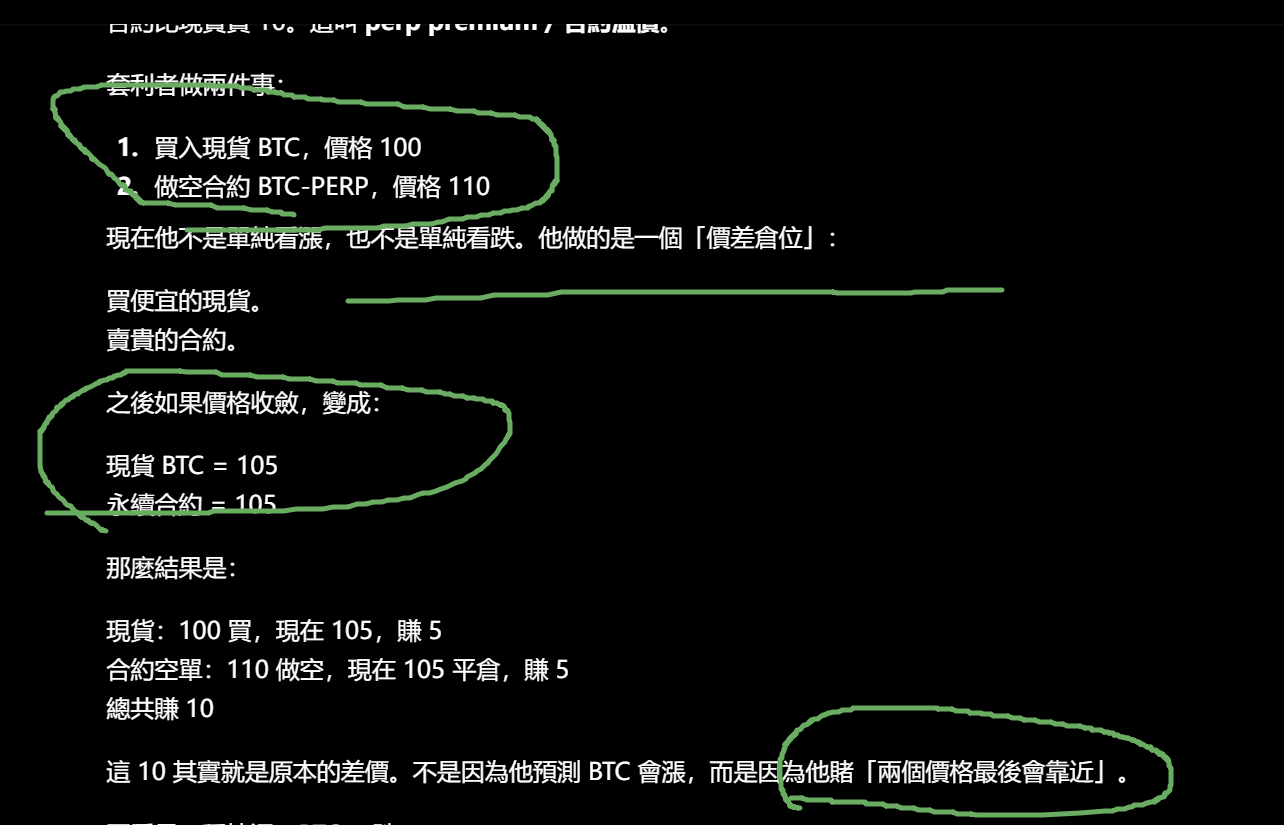

再看另一種情況,BTC 下跌。

原本:

現貨 BTC = 100

永續合約 = 110

套利者還是一樣:

買現貨 100

做空合約 110

之後兩者收斂到:

現貨 BTC = 90

永續合約 = 90

結果:

現貨:100 買,跌到 90,虧 10

合約空單:110 做空,跌到 90,賺 20

總共仍然賺 10

所以你看,他不需要預測 BTC 上漲或下跌。只要合約從「比現貨貴 10」變成「不再比現貨貴」,他就賺差價。