全电动注塑机是指使用交流伺服电动机,配以滚珠丝杠、齿形带及齿轮等元器件驱动各机构的注塑设备,整套系统中无任何液压元件。其工作原理为:螺杆将熔融态塑料经定量加料---熔融塑化---施压注射---充模冷却---启模取件的循环过程,注入闭合模腔并固化定型。相较于传统液压机型,全电动注塑机在能耗、精度与洁净度方面表现突出,节能效率可达30%-70%,已成为汽车、3C电子及医疗器械等高端领域的首选装备。

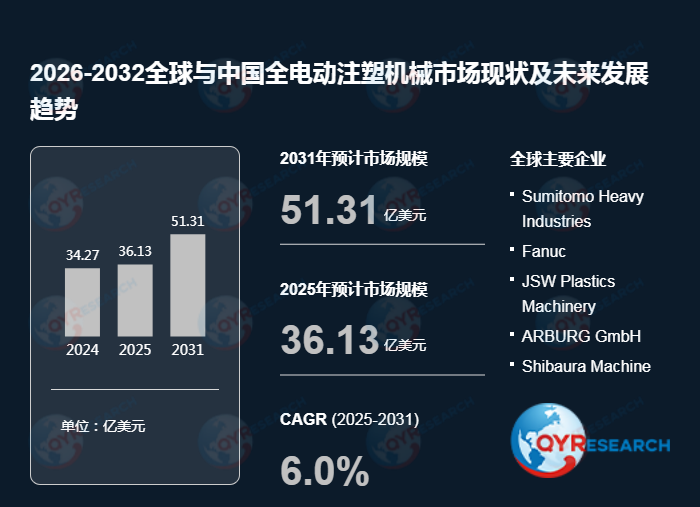

QYResearch调研显示,2025年全球全电动注塑机械市场规模大约为36.13亿美元,预计2032年将达到54.09亿美元,2026-2032期间年复合增长率(CAGR)为6.0%。

市场分析:五大巨头掌控55%,中国市场增速领跑全球

从全球竞争格局来看, 全电动注塑机械核心厂商包括Sumitomo Heavy Industries、Fanuc、ARBURG GmbH、ENGEL Holding GmbH及JSW Plastics Machinery等,前五大厂商合计占有全球约55%的市场份额,行业集中度处于较高水平。区域分布方面,中国(28%)>欧洲(26%)>日本(19%)>北美,三大区域构成全球核心消费版图。

从产品类型来看, 锁模力小于250T的机型以约50%的份额成为最大细分品类,主要服务于3C电子与家电领域;锁模力250-450T及大于450T的机型则分别占据汽车与大型结构件市场。下游应用中, 汽车以约23%的份额位居第一,通用塑料、家电及3C电子紧随其后。据独家观察,2024年中国全电动注塑机在新能源汽车三电系统零部件领域的订单量同比增长约35%,增速显著高于传统燃油车配件。

发展趋势:三大核心驱动力重塑行业前景

首先,节能降碳政策加速液压机替代进程。 全球碳中和目标推动注塑企业加速设备能效升级。据国际能源署(IEA)2024年数据,注塑机能耗占塑料加工行业总能耗的约60%,全电动机型较液压机型节能30%-70%的优势,使其成为欧盟碳边境调节机制(CBAM)框架下的刚需装备。

其次,2025年美国关税政策加速供应链区域化重构。 受关税调整影响,北美客户采购策略加速向近岸转移,亚太产区战略价值显著提升。海天国际、伊之密、震雄集团等中国企业正加速东南亚产能布局,2024年对"一带一路"沿线国家出口额同比增长约20%。

此外,国产替代进入深水区,技术突破成关键。 对比离散制造与流程制造在智能制造转型中的差异,全电动注塑机更接近离散制造特征,对伺服控制精度与响应速度要求极高。国内全电动注塑机核心部件国产化率已从2021年的不足40%提升至2024年的约58%,海天国际、泰瑞机器等本土企业正从中低端向高端突围。

本报告共10章,系统覆盖2021至2032年全球及中国市场产能、产量、销量、价格及竞争态势,重点解析北美、欧洲、中国及日本四大核心区域格局,为投资决策与战略规划提供深度数据支撑。