在高保密行业中,AI使用不当的风险正在显现。此前有两起典型案例:

- 药企法务违规:新入职法务,用AI工具处理合同和Excel,触碰保密红线,被公司辞退。

- 金融客户经理违规:将信息上传外部AI平台,IT监测到后被内部通报并罚款。

如果你身处军工、医药、金融、律所或政企等敏感行业,这些案例就是警钟。

安全使用提示:

- 个人练AI请使用个人设备、练习不涉密的文档;

- 未经公司正式授权,任何工作文档、业务数据或内部合同都不要上传公共AI平台。

这些事件同时提醒企业法务和风控部门:员工在"裸奔式使用AI"的现象有多普遍?企业有多少真正建立了文件保密分级制度?风险到底有多大?

个人学AI的速度,显然快于企业建制度的速度。这些事件的本质,是组织的AI治理没跟上个人的AI能力。

企业级AI合规应用不是短期能搞定的,得有计划、有策略、有耐心。合规地用、安全地用、大家一起用,才能真正有价值。

合同智能审查:从"人盯"到"系统先看一遍"

表面上看,合同上传后的智能识别只是审批流程中的一环。但如果放在企业业法财一体化链路中,背后涉及整条经营脉络:

- 客户信息全不全?

- 合同金额对不对?

- 付款条款清不清楚?

- 收款风险有没有提前识别?

- 后面能不能顺利开票、确认收入?

- 回款节奏可控吗?

这些问题很少在签约时爆发,大多在执行中慢慢暴露。等到回款逾期、发票扯皮、收入确认卡壳时再回头翻合同,补救成本已经很高。

所以企业在推财务数字化、合同管理数字化时,最值得投入的,恰恰是传统ERP覆盖不到、但对经营结果至关重要的非结构化场景。

合同就是其中最典型的一个。

过去做财务信息化,核心关注的是流程打通、单据协同、凭证生成、报表输出------这是ERP的基本盘。但在实际经营中,大量风险不在流程末端,而在业务源头的文本和条款里。

合同天然是非结构化的。传统系统能跑审批、做归档、留痕迹,但读不懂内容,更审不出条款里藏的风险。

而以幂律智能MeCheck为代表的新一代合同审查工具,提供了一条更现实、也更可复制的前置风控路径,通过文档智能解析、多维度风险审查规则、条款级定位与修改建议,把合同信息提取和风险识别,真正嵌进企业的业务场景里。

说白了,过去合同审核靠"人盯人",现在可以变成系统先看一遍,人再做判断。表面是效率提升,本质是把风险控制从"事后补救"前移到"事前拦截"。

为什么合同审核值得在系统里"重做"一遍

很多人一提合同审核,先想到法务。但如果站在企业经营和财务管控的视角看,合同是个典型的"前端业务动作,却深刻影响后端财务结果"的载体。

以一份销售合同为例,业务和财务真正关心的不是措辞漂不漂亮,而是这些:

- 对手方信息完不完整,能不能支撑客户主数据管理和后续对账;

- 采购或销售清单清不清晰,能不能与订单、发货、开票一一对应;

- 付款方式明不明确,会不会影响收款计划和信用控制;

- 有没有违约责任不明、背靠背付款、验收标准缺失这类高风险条款。

这些问题的共同点是:本身不复杂,但特别容易漏。而且漏了之后不会立刻显现,往往等到执行受阻才暴露。

古人说"上医治未病"。放在企业管理里,真正有效的控制不是等出了问题再追责,而是在业务源头就把高风险内容筛出来。如果合同审核只靠人工经验,很难规模化;如果嵌不进企业的业务系统和流程,又很难形成管理闭环。

MeCheck能解决什么实际问题?

MeCheck的定位很聚焦:它不是要用一个通用AI替代法务或财务的专业判断,而是先把审查中"重复性高、规则相对明确、但人工耗时费力"的事做扎实。核心围绕三件事:

1. 先把合同内容"读准"

审查的前提是准确解析文本。企业里的合同形态五花八门:Word、PDF、扫描件、甚至拍的照片。

MeCheck内置的文档解析引擎,能处理多种格式和长文本结构,先把合同内容完整、准确地提取出来。这一步看起来基础,却是后续一切审核的前提------合同读不准,风险判断就无从谈起。

2. 对重点风险做"有依据"的初审

MeCheck目前支持全类目合同审查,具备海量精细化风险审查维度,横跨法务、财务、业务多个核心维度。它并非简单依托大模型笼统归纳合同内容,而是基于企业既有规则和行业通用规范,对具体风险点做精准识别。

以财务和业务管理中最常见的几类风险为例:

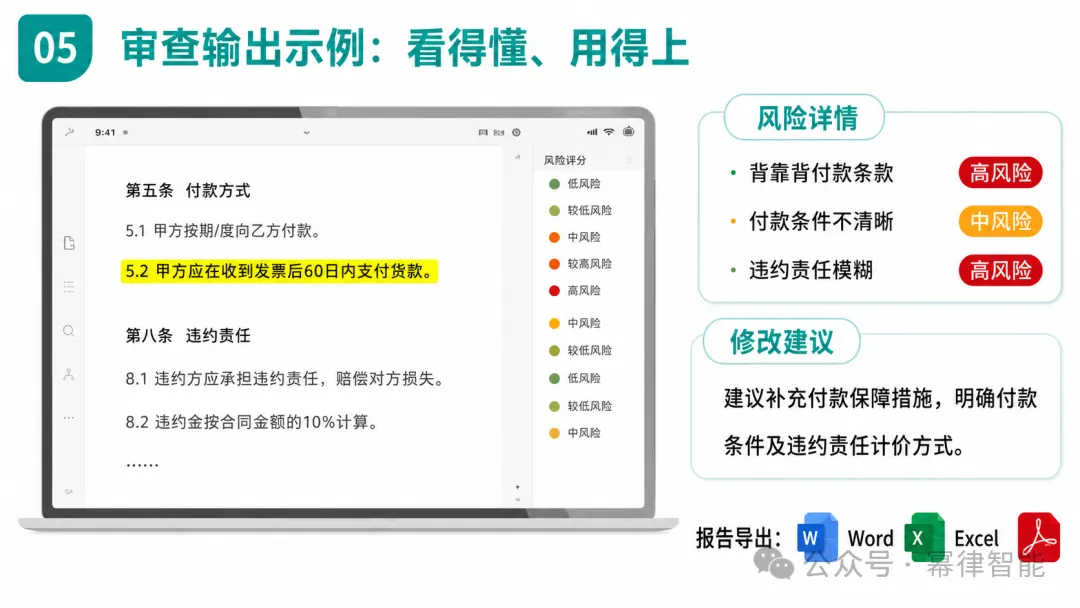

3. 审核结果要"看得懂、用得上"

很多智能化项目效果不好,不是因为没做识别,而是输出结果太技术化、太碎片化,一线员工拿到手不知道怎么用。

MeCheck在这个环节的设计比较务实:最终结果不只是模型输出一段话,而是整理成业务和财务人员能直接使用的结构化结论,风险条款一键定位、原文高亮、修改建议直接以批注形式展示在合同文本中,同时生成可导出的审查报告。

不能让系统只是"会说",要让它"说得能用"

怎么把这件事真正嵌入业务流程

MeCheck提供了几种与企业现有系统协同的方式,核心是把审查能力送到业务人员日常的工作入口:

- 独立使用:法务或业务人员直接上传合同,审查后导出带批注的文本和报告。

- 嵌入现有系统:通过API等方式接入企业已有的合同管理系统、OA或ERP。用户不用跳出原有系统,就能调用审查能力。

- IM协作接入:在飞书等日常协作工具里直接完成审查,合同文件在聊天中发送,审查结果直接返回,贴合日常办公习惯。

从审查流程上看,MeCheck的链路可以分成几步:

第一步,文档解析------把各种格式的合同附件变成机器可读、可分析的结构化文本。

第二步,风险识别------基于审查点和企业个性化规则,对合同做全量扫描,定位风险条款。支持定位到句子、短语、段落,甚至跨章节的关联条款。

第三步,风险处理辅助------对每一处风险,系统不仅给出有无风险的结论,还输出风险分析、原文引用、具体修改建议、相关法律法规和案例依据。用户可以直接在文本上采纳修改建议,一键生成批注版合同。

第四步,输出与留痕------生成审查报告(支持Word/Excel/PDF),同时将风险提示转为合同批注,风险意见全留痕,方便后续复核、审批和追溯。

这个流程的关键在于:它把复杂的底层技术,包装成了业务人员能直接上手的工作步骤。业务人员不关心底层用了几个模型、多少个Agent,他只关心一件事:上传合同后,能不能方便地拿到"哪里有风险、原文在哪、怎么改"的结果。

从企业管理角度看,真正的价值在哪

结合在头部企业的落地实践,有几个比较深的感受:

1. 它补的是ERP和传统系统一直不擅长的那一段

ERP也很厉害,强在流程、台账、控制、核算;但它传统上不擅长处理非结构化内容,不擅长理解附件里的语义,更不擅长对复杂文本做跨条款的关联判断。合同审查恰恰是这些能力的交叉点。所以这类工具不是"锦上添花",而是切切实实补短板。

2. 真正能落地的,不是"大而全",而是先把高频风险点做透

MeCheck覆盖各类审查要点,但在企业实际落地应用时,通常会先从最贴近自身业务的几类风险入手。比如某零售企业先从租赁、联营合同的开业率、延期责任、提前撤柜等风险做起;某能源企业先从英文合同的100余项关键商务风险做起。围绕典型问题做深、做稳,后续再逐步扩展,这种方式的复制价值更高。

3. 智能审查不是替代法务和财务,而是把初审前置

必须明确:系统给出的是风险识别和初步提示,不是最终法律判断,更不能替代人工审批。但它的价值在于,能把原来靠经验、靠细心才能发现的问题,在合同进入审批流之前就暴露出来。效率提升的背后,核心是把"人找风险"变成了"系统提示风险,人来做决策"。

4. 如果不能嵌进日常业务入口,能力再强也难形成使用习惯

这也是为什么"接入方式"和"输出格式"的设计很重要。MeCheck支持多种方式接入,本质上是让审查能力出现在业务人员本来就待的地方,降低使用门槛。只有真正让业务愿意上传、愿意看结果、愿意采纳修改建议,这件事才算走完最后一步。

从可用到好用:智能审查正在成为企业合同管理的新基础能力

智能审查工具的落地,意味着企业在合同管理上有了更高效、更前置的风险识别方式。

在实际业务中,合同模板多样、文本结构不一、条款表达复杂,都会对系统的理解和判断能力提出更高要求。随着审查范围进一步拓展到税率、开票条款、验收标准、收入确认条件等财务与业务关键环节,企业也需要更加精细的规则设计和持续优化机制,来确保审查结果更稳定、更贴合实际场景。

MeCheck的"越用越准"机制,某种程度上就是在回应这个问题。通过审查反馈和使用数据的闭环,持续优化审查逻辑,让规则随着企业实际使用而进化。

因此,智能审查并不是简单地替代人工审核,而是帮助企业建立一套更标准、更高效、更可持续的合同初审机制。

它的价值,在于把过去依赖人工经验、事后补救的合同风险管理动作,前置到业务入口和流程关键节点,让企业在合同签署前就能更清楚地识别问题、把握风险、提升协同效率。

如果说ERP解决的是"业务如何高效运转",那么智能审查工具解决的,就是"业务运转之前,关键条款能否被及时、准确、系统地看清楚"。

对企业而言,这不是一次简单的工具升级,而是合同管理能力、财务风控能力和业务协同效率的共同提升。

这件事,值得认真做。而且,越早做,越有价值。