艾华集团目前的经营状况,可以用"结构优化见效,短期承压不改长期逻辑"来概括。2025年公司在利润端实现了不错的增长,但进入2026年一季度,受到成本和投入增加的影响,利润出现暂时性下滑。

下面我从财务表现、业务结构、增长动力和竞争地位四个维度为你拆解:

📊 一、财务表现:2025年利润修复,2026年Q1短暂承压

2025年全年:盈利能力显著修复

| 指标 | 2025年数据 | 同比变化 | 解读 |

|---|---|---|---|

| 营业收入 | 39.72亿元 | +1.26% | 营收平稳增长-1 |

| 归母净利润 | 2.65亿元 | +36.92% | 利润大幅修复-1 |

| 扣非净利润 | 2.45亿元 | +39.76% | 主业盈利能力显著改善-1 |

| 毛利率 | 20.96% | +1.84pct | 产品结构升级见效-4 |

| 经营现金流 | -2499万元 | 由正转负 | 需关注现金流压力-1 |

2026年第一季度:增收不增利,阶段性承压

| 指标 | 2026年Q1数据 | 同比变化 | 原因 |

|---|---|---|---|

| 营业收入 | 9.89亿元 | +4.76% | 保持增长-5-9 |

| 归母净利润 | 6882万元 | -0.87% | 微降-5 |

| 扣非净利润 | 5906万元 | -13.88% | 主业利润下滑明显-2-4 |

利润下滑的主要原因 -4:

-

原材料价格上涨:上游成本端阶段性承压

-

研发投入增加:公司加大了AI服务器等新领域的研发投入和产线自动化改造

公司表示,这些属于阶段性因素 ,不代表趋势性变化,全年仍保持审慎乐观-4。

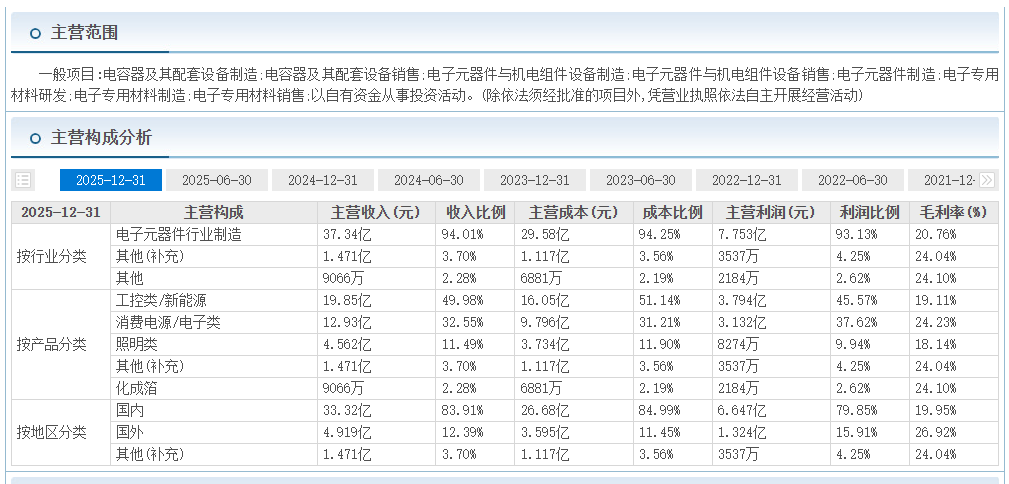

🏭 二、业务结构:工控/新能源扛大旗,薄膜电容成第二曲线

艾华集团的核心业务是铝电解电容器 ,同时正在向薄膜电容器 延伸。公司是国内少数拥有从原材料到成品全产业链 的企业-3。

2025年主营产品收入结构 -8:

| 产品类别 | 2025年营收 | 占比 | 毛利率 |

|---|---|---|---|

| 工控类/新能源 | 19.85亿元 | 49.98% | 19.11% |

| 消费电源/电子类 | 12.93亿元 | 32.55% | 24.23% |

| 照明类 | 4.56亿元 | 11.49% | 18.14% |

| 其他(含化成箔) | 2.38亿元 | 5.98% | --- |

核心亮点:

-

产品应用领域 :新能源汽车、光伏储能、风电、工业自动化、智能机器人、AI数据中心等-3

🚀 三、核心增长动力:AI服务器与MLPC

1. AI服务器是当前市场最关注的战略方向

公司的焊针式、引线式铝电解电容 以及叠层片式固态铝电解电容(MLPC) 均可应用于AI服务器领域-5。

⚠️ 但要注意 :公司明确表示,AI服务器收入目前占比还较小 ,主要处于产品导入和产能爬坡阶段 ,放量节奏取决于客户验证进度-5。这个业务目前还是"未来潜力",而非当期业绩支撑。

2. MLPC项目仍在推进中

市场曾担心MLPC项目终止,但公司澄清:终止的是可转债募集资金投入方案,并非终止业务本身 ,项目改由自有资金继续推进,技术上已取得突破性进展-7。

3. 超级电容:技术储备阶段

公司研究院有超级电容相关研究和技术储备,目前尚未投入生产 ,将根据市场需求决定后续节奏-7。

📈 四、行业地位与估值

行业地位 :国内铝电解电容器龙头企业之一 -3,2025年营收39.72亿元,在行业18家公司中排名第7 -10。

竞争格局:

-

全球市场由中日企业主导,日本厂商在高端领域仍有优势

-

国内企业凭借产业链配套和成本优势持续提升市场份额 ,国产替代进程稳步推进-3

同业对比 -10:

| 对比维度 | 艾华集团 | 行业平均 |

|---|---|---|

| 资产负债率 | 35.40% | 33.13%(略高) |

| 毛利率 | 20.96% | 27.67%(偏低) |

公司毛利率低于行业平均,主因照明等传统业务毛利率较低。但随着工控/新能源等高毛利业务占比提升,毛利率呈改善趋势-4。

💎 五、机构观点与小结

财通证券此前预计公司2025-2027年归母净利润分别为3.49/4.36/5.40亿元,并给予"增持"评级-6。从实际数据看,2025年归母净利润2.65亿元,略低于机构预期,但利润修复趋势明确。

综合评价:

| 维度 | 评价 |

|---|---|

| ✅ 盈利修复 | 2025年利润增长37%,毛利率改善明显 |

| ✅ 业务结构 | 工控/新能源占比超50%,高附加值转型成功 |

| ✅ 全产业链 | 从材料到成品垂直整合,成本管控有优势 |

| ✅ 新赛道布局 | AI服务器(MLPC)、薄膜电容打开长期空间 |

| ⚠️ 短期承压 | 2026Q1扣非利润下滑14%,成本+研发双压 |

| ⚠️ 新业务体量 | AI服务器收入占比仍小,放量需时间 |

| ⚠️ 现金流 | 2025年经营现金流为负,需关注 |

一句话总结:艾华集团正处于从"传统照明/消费电子电容龙头"向"工控/新能源/AI高端电容供应商"转型的关键期。2025年的利润修复证明了转型路径的有效性,但短期成本压力和新兴业务的爬坡节奏仍需持续跟踪。