05-222026 05-162026 股权质押截止2026年05月22日质押总比例5.74%,质押总股数2450.00万股,质押总笔数2笔: 股权质押 方培教自2025-05-14起质押2150万股,占所持股比例为36.13%,占总股本比5.04%,累计质押2450万股,占所持股比例为41.17%,占总股本比 5.74% 帮我分析一下 这个能带来什么

05-222026 05-162026 股权质押截止2026年05月22日质押总比例5.74%,质押总股数2450.00万股,质押总笔数2笔: 股权质押 方培教自2025-05-14起质押2150万股,占所持股比例为36.13%,占总股本比5.04%,累计质押2450万股,占所持股比例为41.17%,占总股本比 5.74% 帮我分析一下 这个能带来什么

一、数据核实与当前状态

您提供的数据与公司2025年12月10日披露的解除质押公告完全吻合-1-8。截至2025年12月5日解除部分质押后,方培教的质押情况如下:

| 指标 | 数值 |

|---|---|

| 直接持股数量 | 63,015,129股(占总股本14.76%) |

| 间接持股(通过上海贵维) | 25,858,778股(占总股本6.06%) |

| 直接+间接合计持股 | 88,873,907股(占总股本20.82%) |

| 累计质押数量 | 21,500,000股 |

| 占合计持股比例 | 24.19% |

| 占总股本比例 | 5.04% |

⚠️ 您提到的"质押总比例5.74%"与公告数据5.04%存在约0.7个百分点的差异,可能是您获取的截止日期(2026年5月22日)公司又进行了新的质押操作,建议以公司最新公告为准。

二、质押水平评估:处于安全区间

1. 与高风险案例对比------显著偏低

为了判断24.19%的质押水平是否值得警惕,可以与当前市场中的高风险案例进行对比:

| 公司 | 控股股东质押比例 | 风险等级 |

|---|---|---|

| 乐通股份 | 99.98% | 🔴 极高风险-10 |

| ST恒信 | 98.58% | 🔴 极高风险-3 |

| 博源化工 | 76.86% | 🟠 较高风险-6 |

| 方培教(徕木股份) | 24.19% | 🟢 较低风险 |

结论 :方培教24.19%的质押比例远低于80%的监管关注红线-9,也低于市场常见的"高比例质押"标准,整体处于安全可控区间。

2. 从历史趋势看------质押比例在大幅下降

公司曾于2025年4月披露,方培教及其一致行动人累计质押比例高达58.50%-5。到2025年12月解除部分质押后,这一比例已降至24.19% ,降幅超过34个百分点。

这说明控股股东有明确的"降质押"动作,资金状况可能在改善,而非被动陷入质押困境。

三、风险分析:需要关注什么?

1. 股权质押的本质

股权质押是上市公司股东(尤其是控股股东)常见的融资手段 ------将股票作为抵押品向金融机构借钱,用于满足自身的资金需求-2。

质权人(如券商、银行)通常会设置警戒线(通常160%) 和平仓线(通常140%)。当股价下跌触及平仓线时,若股东未能及时补充保证金或偿还借款,质权人有权强制卖出质押股票,可能导致股价进一步下跌,甚至影响公司控制权稳定。

2. 本次质押的具体评估

| 风险维度 | 评估 |

|---|---|

| 质押比例 | 24.19%,处于安全区间,远未触及监管红线 |

| 资金用途 | 徕木股份公告明确披露为"满足其业务开拓的需要"-5,与上市公司生产经营无关,但用途清晰,非"绕道减持"等灰色操作 |

| 还款来源 | 公司公告称"资信状况良好,还款来源包括股票分红、投资收益、个人收入等"-5 |

| 强制平仓风险 | 当前比例下,需要股价极端下跌才会触及平仓线,短期风险较低 |

3. 仍需关注的点

尽管整体风险可控,以下三点值得持续跟踪:

-

股价波动风险:若公司股价持续大幅下跌,质押比例虽不高但仍可能面临追加保证金压力

-

资金链状况:质押比例从58.50%降至24.19%,反映控股股东资金面在改善,但仍需关注其整体负债情况

-

新增质押动向:如果后续质押比例重新上升,则需要重新评估

四、总结

| 维度 | 结论 |

|---|---|

| 当前质押水平 | 24.19%,处于安全可控区间 |

| 与市场对比 | 远低于80%的监管红线,也低于高比例质押案例 |

| 历史趋势 | 从58.50%降至24.19%,股东有主动"降质押"动作 |

| 主要风险 | 若股价极端下跌,仍存在追加保证金或强制平仓的可能 |

| 综合判断 | 当前质押情况不构成重大风险信号,属于正常融资行为 |

根据最新财务数据,徕木股份目前正处于深度亏损阶段,经营面临较大压力。

2025年全年及2026年一季度,公司业绩由盈转亏且亏损幅度较大。核心原因是行业竞争加剧叠加原材料价格上涨,但产品售价无法同步调整 ,导致利润被严重挤压-7。同时,公司已因未达成业绩考核目标而注销了部分股票期权-5。

以下是具体的经营数据分析:

📊 核心财务表现

| 关键指标 | 2026年第一季度 | 2025年全年 | 核心解读 |

|---|---|---|---|

| 营业收入 | 3.32亿元 | 15.20亿元 | 营收增长停滞,一季度同比出现下滑-1-8。 |

| 净利润 | 亏损0.36亿元 | 亏损1.49亿元 | 由盈转亏 ,2025年全年及2026年一季度均为亏损状态-2-4。 |

| 扣非净利润 | 亏损0.38亿元 | 亏损1.46亿元 | 剔除非经常性损益后,主业亏损更为突出-7-8。 |

| 经营现金流 | 526.78万元 | 553.48万元 | 现金流极度紧张,勉强维持正值,盈利质量堪忧-1-8。 |

| 净资产收益率(ROE) | -2.04% | -7.99% | 股东回报能力为负,且下滑速度很快-7-8。 |

📉 业绩下滑原因分析

-

外部环境挤压 :公司所处的连接器行业竞争加剧,同时上游原材料价格持续上涨,导致成本端承压-7。

-

价格传导失效 :尽管成本上升,但受制于市场竞争,公司产品的销售价格无法同步调整,直接导致毛利率下降,出现"增收不增利"甚至亏损的局面-7。

-

股权激励失效 :由于业绩未达标,公司已决定注销2023年股票期权激励计划第三个行权期的104.86万份期权,这反映出管理层此前对业绩的预期过于乐观-5。

🏗️ 募投项目与未来布局

尽管短期业绩承压,公司的长期战略布局------新能源汽车连接器项目 仍在推进中。该项目的建设资金主要来源于2022年的非公开发行-6。

截至2025年末,核心募投项目"新能源汽车连接器项目 "承诺投资约2.5亿元,已累计投入约2.44亿元,投入进度超过97%,基本接近完工状态-6。这表明公司正在向新能源汽车这一高增长赛道进行产能扩张,以期在未来改善盈利结构。

💡 总结

徕木股份目前正处于"业绩阵痛期"。传统业务受成本和竞争拖累出现亏损,但新布局的新能源汽车连接器产能已基本就绪。未来能否扭亏为盈,很大程度上取决于新产能投产后的市场开拓情况和订单释放速度。

第一步:了解募投项目的产能规模

根据公司2022年定增计划,这个新能源汽车连接器项目达产后,预计每年将新增-1-6:

-

500万只 新能源汽车高电流电压连接器

-

1200万只(套) 辅助驾驶模块连接器

📈 第二步:寻找可参考的盈利"锚点"

要估算利润,需要知道两个关键变量:销售收入 和 净利润率。

1. 销售收入:可以参考"湖南徕木电子绿色智造基地项目"

根据《常德日报》2025年7月的报道,湖南徕木电子(徕木股份的子公司)在当地建设的绿色智造基地项目 (同样生产新能源汽车连接器等产品)已于2025年10月竣工投产,并给出了量化的产值目标-3:

可实现年产值15亿元、年缴纳税金3000万元以上。

注:这是整个"湖南徕木电子"新基地的产值目标,并非仅对应你关注的"定增募投项目",但两者业务高度重叠,可作为公司新能源汽车连接器业务整体盈利能力的参考。

2. 净利润率:可参考公司"汽车连接器"业务的过往表现

连接器行业的利润率受产品技术、成本、市场竞争等多种因素影响。从公司历史数据看,其汽车连接器业务的毛利率 曾达到不错的水平-4,但近年受行业竞争和原材料涨价影响,盈利能力有所下滑。参考同行数据,这类业务的净利率通常在10%-20%之间。

🧮 第三步:推算可能的利润规模

基于以上信息,我们可以对"湖南徕木电子新基地"满产后的利润进行两种情景估算:

| 估算情景 | 估算逻辑 | 估算年利润 |

|---|---|---|

| 保守情景 | 按年产值15亿元,参考行业近年较低的净利率(约10%)计算 | 约1.5亿元 |

| 乐观情景 | 按年产值15亿元,参考公司历史较好的净利率(约20%)计算 | 约3.0亿元 |

需要再次强调的是,这个利润规模是对整个湖南徕木电子新基地 的估算,而并非 仅限于你关注的、由上市公司总部直接实施的"定增募投项目"。公司的汽车连接器业务还包括上海、江苏等其他生产基地。因此,该募投项目自身的利润贡献大概率会低于上述估算数字。

💎 总结

目前,我们只能通过新投产项目的产值目标和行业利润率,大致推测该项目满产后可能贡献的利润水平在数亿元人民币。

这个项目对公司扭亏为盈至关重要。但其利润能否兑现,关键要看产能爬坡速度 (能否快速满产)、下游订单情况 (能否成功开拓并服务好大客户),以及成本控制能力(能否应对原材料价格波动)。

徕木股份是龙头吗?

在汽车连接器领域,徕木股份是重要的国产替代参与者,但并非行业龙头。

-

行业地位 :全球汽车连接器市场由欧美和日本企业主导,国内企业正在追赶。-1 国内主要的汽车连接器企业包括瑞可达、中航光电、徕木股份、电连技术、鼎通精密 等。-1 公司自身也表示,其产品主要应用于汽车及通讯领域 ,并在汽车电子领域树立了"崭新标杆"。-5

-

业务规模:从营收看,瑞可达、中航光电等企业的连接器业务规模都在数十亿元级别,而徕木股份2025年全年营收为15.20亿元且出现亏损,在规模上与行业龙头存在差距。

更准确的说,徕木股份是连接器市场中的一个"高成长潜力选手",但目前还不算是能够主导市场的"龙头"。 市场对其关注较多,更多是因为它在人形机器人连接器这一前沿领域的抢先布局。

🤝 有拿到大订单吗?

这是市场的核心关切,答案是:在汽车等传统主业上已获得核心客户认证,但在备受关注的机器人领域,目前尚未获得真正意义上的"大订单",具体可以分为两个层面来看:

1. 汽车主业:进入头部供应链(这是"压舱石")

公司汽车连接器产品已进入主流车企及Tier 1供应链,这是其业绩的基本盘:

这些合作证明了公司的产品实力,但属于长期、稳定的供货关系,而非引发股价波动的短期"大订单"。

2. 人形机器人领域:有"概念"和"定点",但尚无"业绩"

这是市场将其与"大订单"联想最多的领域。公司已与多家机器人头部厂商建立了合作关系:

| 合作方 | 合作内容与产品 | 当前阶段 |

|---|---|---|

| 优必选、宇树 | 据称是灵巧手关节连接器的"独家供应商"-8-10 | 小批量或研发送样阶段-3 |

| 智元机器人 | 精密电子连接器及线束类产品-4-6 | 合格供应商,处于小批量供货 阶段-4-6 |

| 星动纪元 | 结构件与外观件-8 | 定点阶段(开模验证),有望切入特斯拉Optimus供应链-8 |

但必须指出,截至目前,官方公告显示这些业务对公司业绩的影响"较小":

-

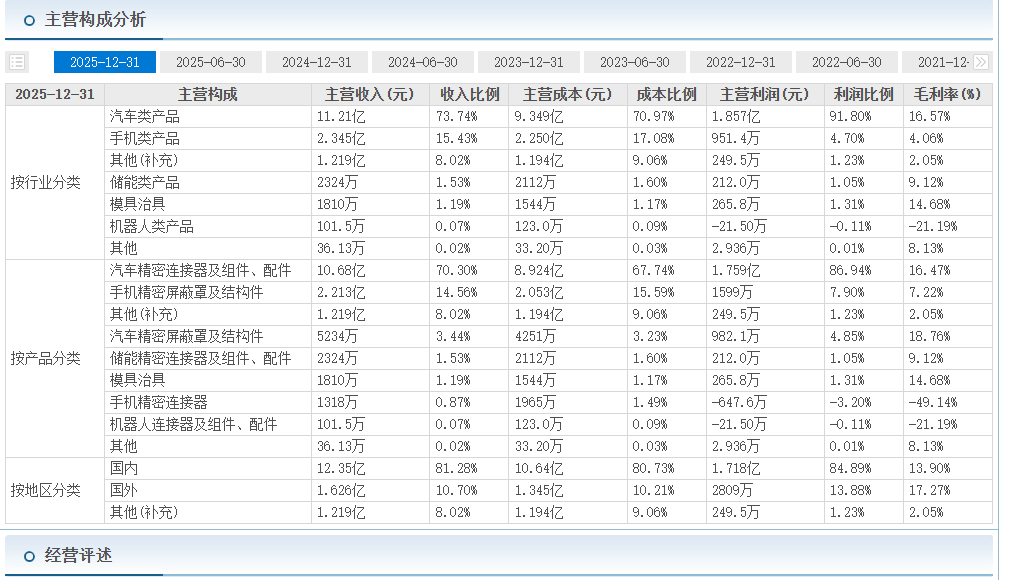

业绩贡献极低 :根据公司年报,2025年全年机器人类产品实现的营收仅为101.48万元 。-9 这个数字在所有业务中占比极低,远未达到"大订单"的量级。

-

官方口径保守 :公司多次在投资者互动平台表示,人形机器人等领域的产品应用"仍处于研发验证阶段或小批量供货阶段",且"销售订单及销售金额较低,占公司销售比例有限,对公司业绩影响较小 "。-2-4-5

💎 总结

-

"龙头"之争:在汽车连接器领域是重要参与者,但并非行业龙头。其吸引力在于人形机器人领域的先发布局。

-

"大订单"之实:

-

在汽车领域,已获得主流客户的长期供应资格。

-

在人形机器人领域,合作进展是真实的,但当前处于"小批量/定点"的早期阶段 ,尚未形成规模收入。2025年全年机器人业务营收仅101.48万元 -9,离市场期待的"大订单"相距甚远。

-

公司当前正处于"传统业务承压"与"新兴业务等待爆发"的交织期。