2025年私域电商交易规模突破6.4万亿,但大多数企业依然被困在同一个死结里:用户哪里优惠往哪跑,不投广告等死,投了广告找死。

有没有一种模式,能让用户不是因为"薅羊毛"而留下,而是因为"离不开"而留下?最近跑通的一卡通"7&3对冲"模型,正在多个领域验证可行性。

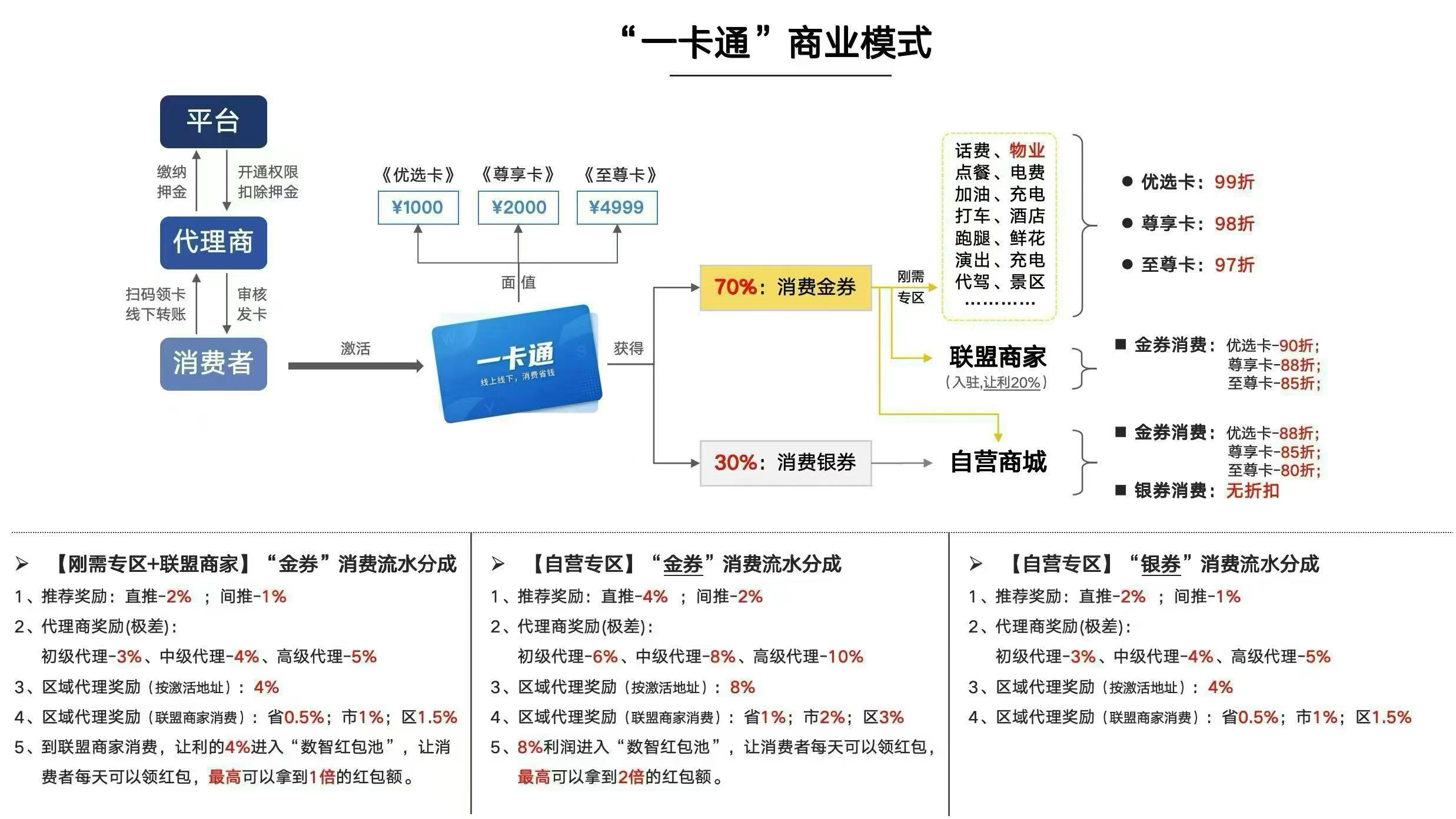

一张卡,锁死用户的日常刚需

和传统储值卡不同,这套模型把卡内额度拆成70%金券 + 30%银券,形成双场景互补:

-

金券:锁定话费、加油、水电、物业等高频刚需消费,专属折扣核销。用户每个月都得打开平台,活跃度自然拉高。

-

银券:无门槛通用,覆盖其他消费场景,避免券卡死、用不掉。

卡面额越高,折扣力度越大。用户算得过账:充得越多越划算。平台客单价和用户粘性同步提升。

合规闭环 + 高频周转,解决储值卡两大死穴

这套模式天生解决了传统储值卡的两大问题:

-

合规无风险:平台采用保证金制授权推广伙伴开卡,全程无资金沉淀。用户扫码激活、线上支付,链路可溯源,完全规避集资与预储值红线。

-

资金不沉睡:金券绑定高频刚需消费,用户每月都要核销。资金周转效率翻倍,平台现金流更健康。

三大核心痛点,一套模型全解决

1. 获客成本从200元降到几乎为零

依托用户社交裂变,推广伙伴可获得持续分润。新卡激活后,推广者、区域伙伴都能拿到交易流水分成,形成自传播。

2. 用户留得住,因为"离不开"

不是靠短期补贴,而是靠话费、缴费等刚需场景绑定。我们接触过一个本地生活平台,接入该模型后,用户月均打开次数从3次提升到18次,复购率接近翻倍。

3. 盈利模式从单一差价,升级为多元分润

除了商品差价,平台还能从交易流水分成、联盟商家让利、红包池运营中获得收益,盈利模型更健康。

适合什么项目?

这套模型特别适合本身已有高频消费场景的平台:

1、社区新零售

2、电商平台

3、大健康/美妆

4、本地生活服务

等

判断标准很简单:你的用户每个月至少会打开你的平台几次?如果不到4次,一卡通就是把频次拉起来的工具。

写在最后

一卡通的本质不是一张卡,而是一套用刚需场景锁定用户活跃的机制。它不适合想赚快钱的人,但非常适合手里已有供应链、想做长期生意的项目方。

如果你正在评估这套模型,或者已经在测试但效果不理想,欢迎在评论区聊聊你的行业。不玩虚的,只聊怎么落地。

注明:本文所有内容仅为分析商业经济模式,不构成任何投资建议。对于任何项目的运营和评估,请务必进行深入的调研和分析,并谨慎决策。