A股市场风格切换研究

基于盘面量价信号的多层级风格轮动分析

数据区间

目录

- A股市场风格切换研究

- 一、历史风格切换事件的识别与归因

- [1.1 风格全景概览](#1.1 风格全景概览)

- [1.2 多层级轮动结构](#1.2 多层级轮动结构)

- [1.3 年度风格切换总览](#1.3 年度风格切换总览)

- [1.4 季度/月度热力图](#1.4 季度/月度热力图)

- [1.5 驱动因素分析](#1.5 驱动因素分析)

- 二、风格切换时的盘面量价特征

- [2.1 风格切换强度全景](#2.1 风格切换强度全景)

- [2.2 四大盘面量价信号](#2.2 四大盘面量价信号)

- [2.3 经典案例分析](#2.3 经典案例分析)

- 三、基于特征的风格切换预警体系

- 核心结论

------基于盘面量价信号的多层级风格轮动分析

一、历史风格切换事件的识别与归因

1.1 风格全景概览

1.2 多层级轮动结构

1.3 年度风格切换总览

1.4 季度/月度热力图

1.5 驱动因素分析

二、风格切换时的盘面量价特征

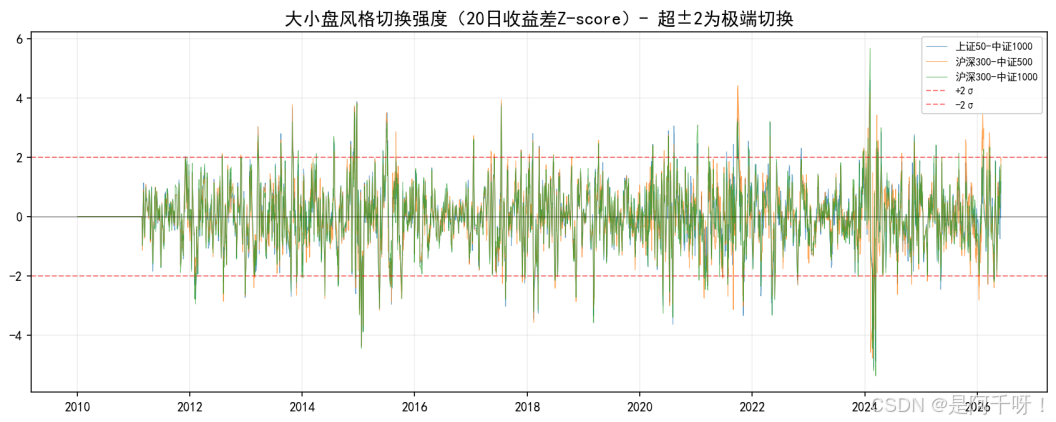

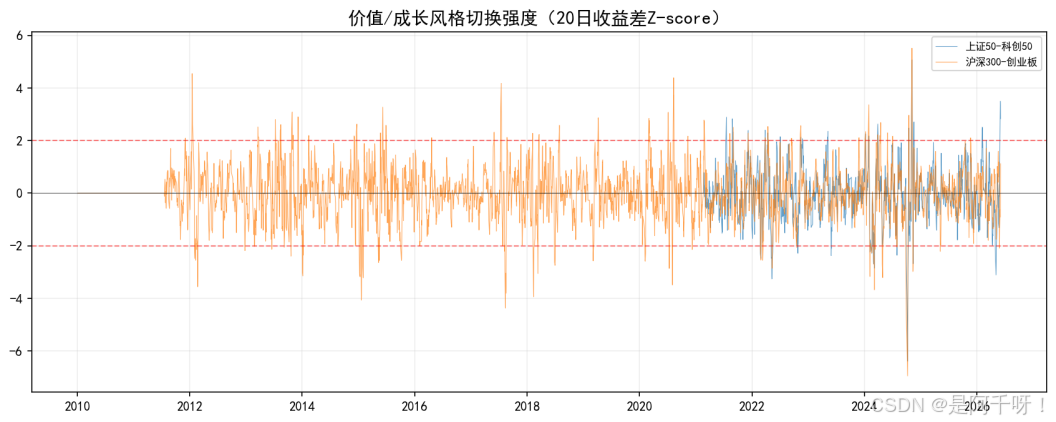

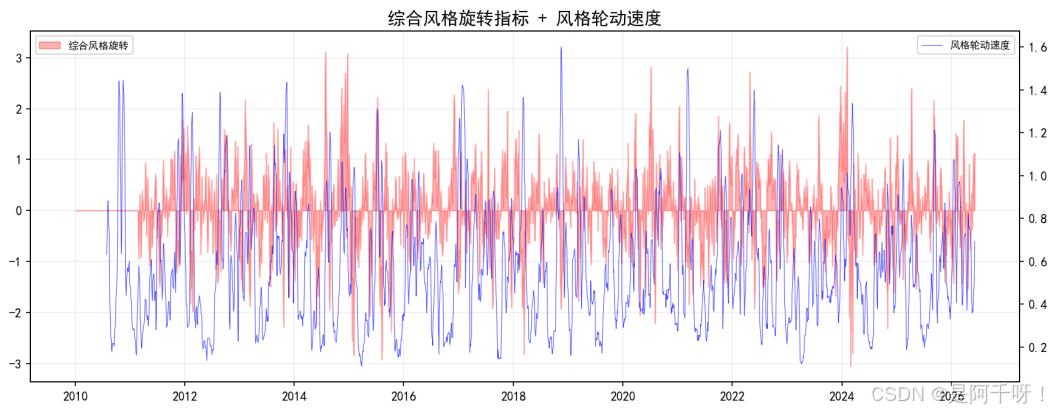

2.1 风格切换强度全景

2.2 四大盘面量价信号(附量化指标公式与历史回测数据)

2.3 经典案例分析(附K线图与四特征标注)

三、基于特征的风格切换预警体系

3.1 预警信号构建

3.2 历史回测结果

3.3 当前市场状态判断

一、历史风格切换事件的识别与归因

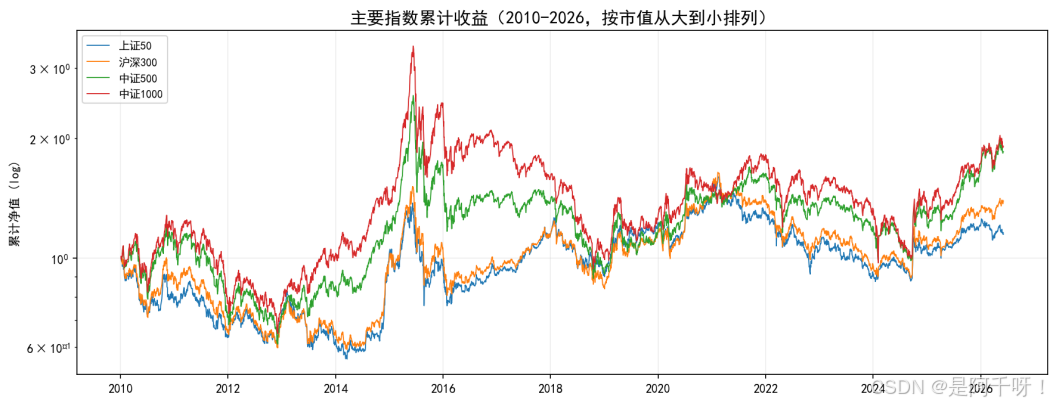

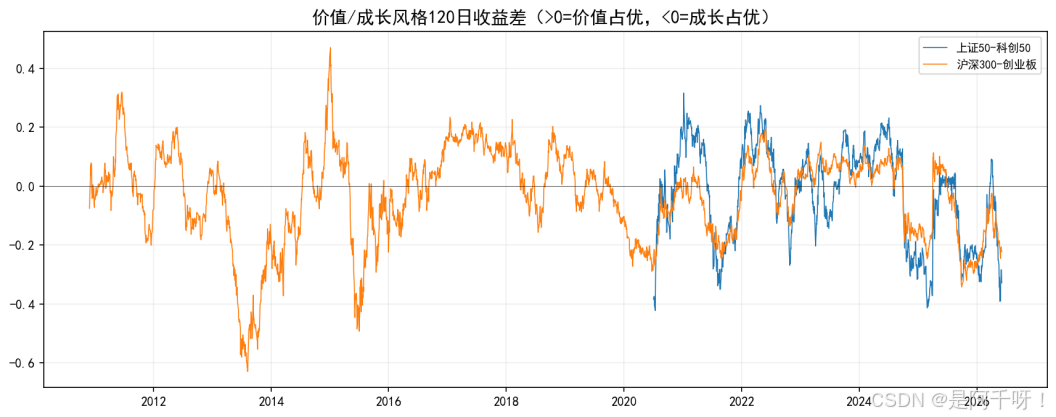

1.1 风格全景概览

以沪深300代表大盘风格、中证1000代表小盘风格,计算两者120个交易日的滚动累计收益差。正值表示过去半年大盘累计跑赢,负值表示小盘累计跑赢。数据覆盖2010年1月至2026年6月,共3985个交易日。

1.2 多层级轮动结构

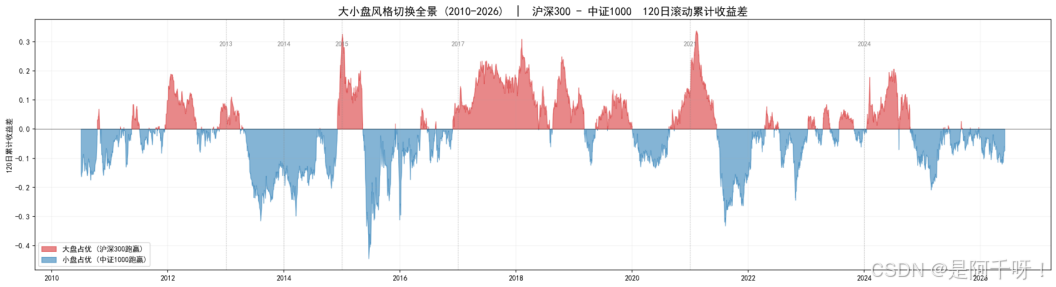

从年度维度看,2010-2026年共发生8次年度级别方向性反转。但反转的持续期差异显著------有的仅持续1年,有的持续5年。风格轮动并非单一周期,而是长、中、短三个层级嵌套叠加的结果。

长周期(3-5年)对应结构性趋势,由产业周期、资金结构和政策方向决定。2016-2020年大盘占优由供给侧改革、外资流入、公募大发展共同驱动;2021-2023年小盘占优由公募抱团瓦解、量化基金扩张、新兴产业渗透共同作用。

中周期(1-2年)为年度级别反转,由宏观变量切换触发。2010-2015年间切换频繁(5年4次反转),2016年后趋于稳定(大盘5年→小盘3年,仅1次反转)。短周期(季度级别)叠加在长中周期之上,由事件冲击驱动,多数不改变中长周期方向,但在拐点附近可能是转向的先行信号。

1.3 年度风格切换总览

2010-2026年年度级别方向性反转:2010-2011: 小盘→大盘; 2012-2013: 大盘→小盘; 2013-2014: 小盘→大盘; 2014-2015: 大盘→小盘; 2015-2016: 小盘→大盘; 2020-2021: 大盘→小盘; 2023-2024: 小盘→大盘; 2024-2025: 大盘→小盘。

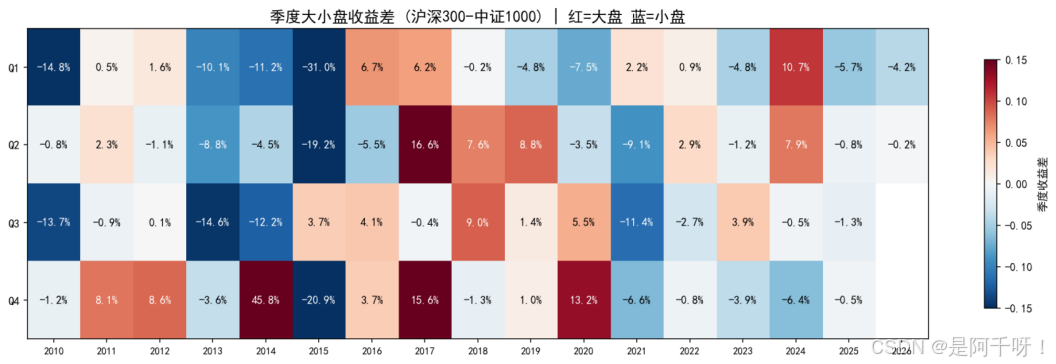

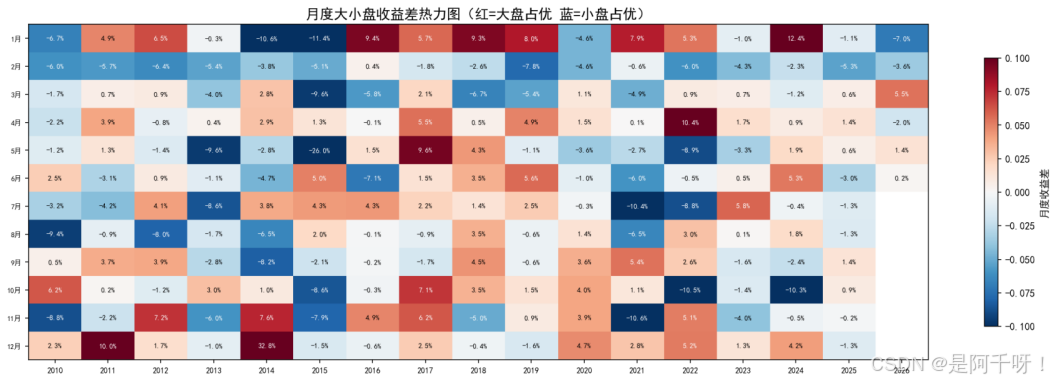

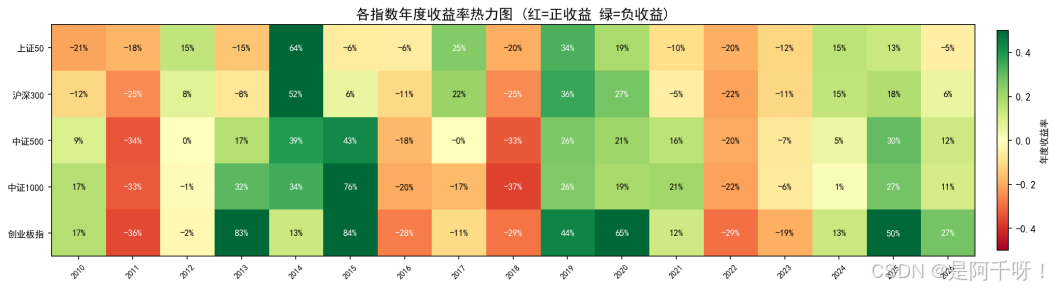

1.4 季度/月度热力图

每格标注沪深300相对中证1000的季度/月度收益差。红色=大盘占优,蓝色=小盘占优。

1.5 驱动因素分析

■ 经济周期:经济上行→大盘占优(龙头企业盈利确定性高);经济下行且流动性宽松→小盘占优(业绩弹性高)。

■ 产业周期:渗透率提升期(如2013年移动互联网、2020年新能源)→小盘成长占优;市占率提升期(如2016-2017年供给侧改革)→大盘龙头占优。

■ 资金结构:外资与公募扩容→大盘蓝筹(2017-2020年);量化基金与活跃资金扩张→小盘(2021-2023年)。

■ 信用环境:信用利差收窄→中小企业融资改善→小盘占优;信用利差走阔→资金偏好防御性大盘。

■ 政策冲击:并购重组政策宽松→小盘活跃;退市制度收紧→大盘占优;降息降准→短期普涨后风格分化。

二、风格切换时的盘面量价特征

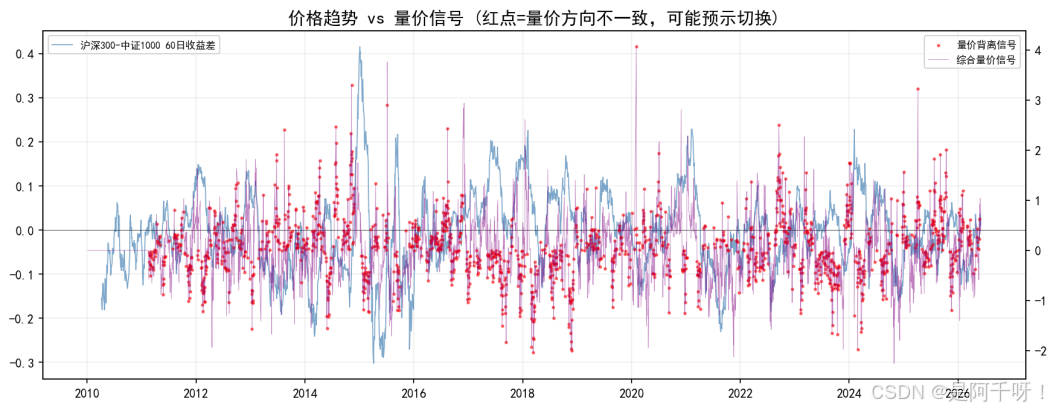

2.1 风格切换强度全景

通过价格和量能两个维度构建旋转指标,可在切换发生前检测风格的异常变化。价格旋转强度衡量20日收益差一阶差分的标准化变化幅度;量能旋转强度衡量成交额占比差的20日变化幅度。两者取平均得到综合旋转指标。

1279054200)

2.2 四大盘面量价信号

特征一:成交额占比差变化

定义成交额占比差为沪深300成交额占(沪深300 + 中证1000)总成交额的比例,减去中证1000占比,取5日均值。取值范围-1, +1,正值表示资金更多流向沪深300。正常状态下沪深300成交额更大,均值在+0.10至+0.30之间。

当占比差的20日变化超过2倍标准差时,判定为资金跨风格搬家信号。典型事件:2014年11月风格切换前,占比差两周内从+0.15升至+0.48;2024年2月大小盘风格转换期间,占比差从+0.10急升至+0.40。

当前成交额占比差: +0.138 (偏大盘)

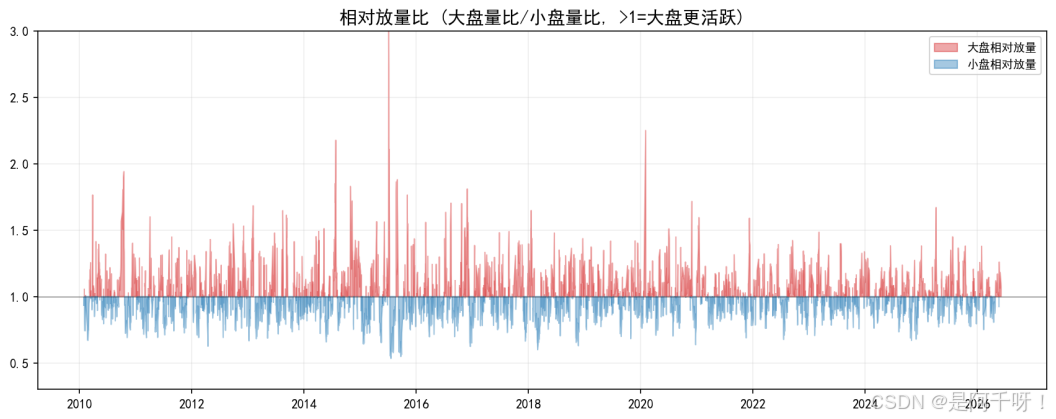

特征二:相对成交量比率变化

相对成交量比率 = (沪深300今日成交量 / 自身20日均量) ÷ (中证1000今日成交量 / 自身20日均量)。比值大于1表示大盘端相对自身历史更活跃,小于1表示小盘端更活跃。正常波动区间为0.80至1.20。该指标通过除以自身均量消除了市场整体放量或缩量的影响,反映两只指数之间的相对活跃度差异。

2014年11月该比值升至1.80,2024年2月升至2.00以上,均表明大盘端成交量异常活跃。

当前相对成交量比率: 1.07

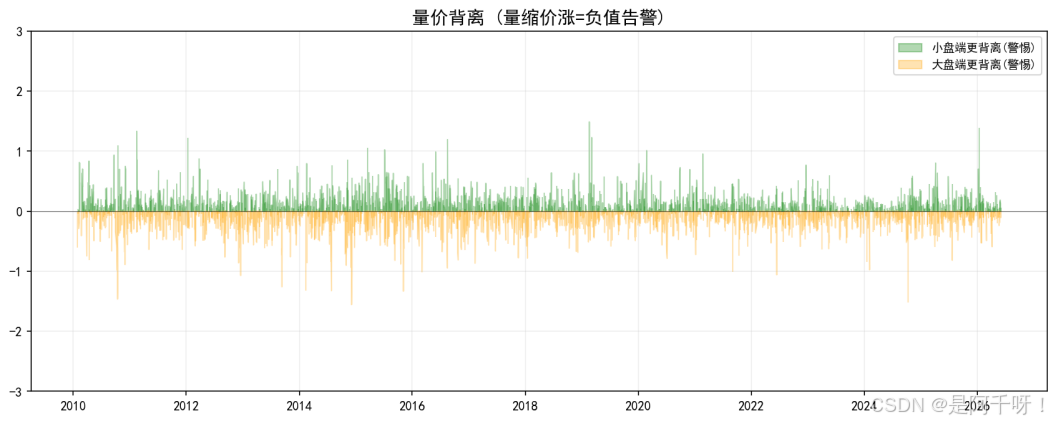

特征三:量价背离指标

背离值 = -sign(日收益率) × (量比 - 1)

其中量比 = 今日成交量 / 过去20日均量。

背离值为正表示信号告警------价格方向与成交量方向不匹配。正值越大,量价脱节越严重。

两类背离的区分:(1)缩量上涨型(背离值0.2至0.5)------通常出现在风格切换前,价格虽在上涨但成交量未同步放大,动能逐步衰减。2014年10月创业板即属此类。(2)放量下跌型(背离值0.5至1.5)------通常出现在切换发生时,成交量和价格同向(下跌),反映卖方力量集中释放。

当前量价配合状态良好,最近10日背离值均在正常范围(大盘端背离=+0.06),未触发告警。

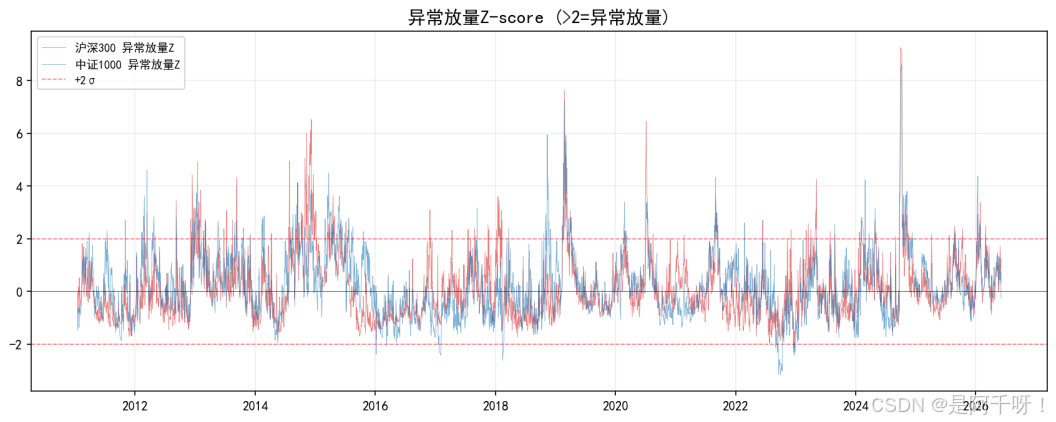

特征四:异常成交量事件

异常成交量 Z-score = (今日成交量 - 过去252日均量) / 过去252日成交量标准差。Z-score大于2表示当日成交量超过历史95%分位水平。

当大盘端和小盘端异常成交量Z-score同时超过2时,称为"双向异常放量",是最强的切换确认信号。2024年2月5日沪深300 Z-score为+9.3且中证1000 Z-score为+8.6,两端同时达到极端水平,对应2010年以来最剧烈的单次风格转换。

当前沪深300异常量Z: 0.4 中证1000异常量Z: -0.3

2.3 经典案例分析

案例1:2014年11月 风格从小盘切换至大盘

沪深300在两个月内上涨超过40%,同期创业板基本持平。切换前后四个特征的触发顺序:成交额占比差在10月下旬从0.32升至0.48、相对成交量比率在11月中旬突破1.80、创业板在10月中旬出现缩量上涨型量价背离、沪深300在11月11日成交量Z-score突破6.0。四个信号在两周内集中触发,确认了大规模的资金重新配置。

K线图(上:沪深300 下:中证1000)--- 柱=成交量 S=占比差 V=相对量比 D=量价背离 ▼=异常放量 红虚线=切换点

案例2:2017年 风格从小盘切换至大盘(长周期级别)

上证50全年上涨25%,中证1000全年下跌17%。与案例1不同,这次切换表现为信号的持续偏高而非集中爆发:成交额占比差在6个月内持续大于0.15、相对成交量比率维持在1.20至1.50区间、创业板数次出现缩量上涨型背离。信号来自资金流向的持续驱动,而非短期冲击。

K线图(上:沪深300 下:中证1000)--- 柱=成交量 S=占比差 V=相对量比 D=量价背离 ▼=异常放量 红虚线=切换点

案例3:2021年2月 风格从大盘切换至小盘(长周期级别)

大盘成长股在春节后大幅回调,此后两年中证1000累计跑赢沪深300超过30个百分点。切换特征:成交额占比差在1月下旬从+0.20快速降至-0.05、大盘端相对成交量比率从1.50降至0.70、大盘端1月出现缩量上涨型背离、2月下旬中证1000异常放量承接了从大盘端转移的资金。

K线图(上:沪深300 下:中证1000)--- 柱=成交量 S=占比差 V=相对量比 D=量价背离 ▼=异常放量 红虚线=切换点

案例4:2024年2月 风格从小盘切换至大盘

小微盘股一周内下跌超过30%,同时大盘红利板块逆势走强。切换特征:成交额占比差在1月底快速转向、相对成交量比率在2月初突破2.0、中小盘端1月出现缩量滞涨型背离、2月5日沪深300和中证1000的异常成交量Z-score分别为+9.3和+8.6,双向同时达到历史极端水平------大盘端资金流入与小盘端集中抛售同步发生。

K线图(上:沪深300 下:中证1000)--- 柱=成交量 S=占比差 V=相对量比 D=量价背离 ▼=异常放量 红虚线=切换点

三、基于特征的风格切换预警体系

3.1 预警信号构建

基于前述四个特征,构建三维预警指标体系。当价格旋转强度、资金流向变化幅度和量价背离指数同时触发时,风格切换概率显著提高。

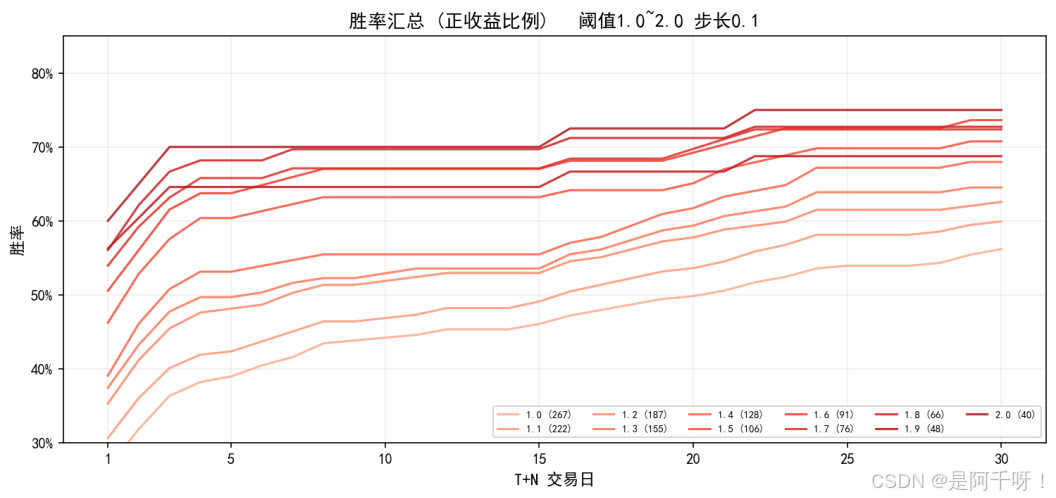

3.2 历史回测结果

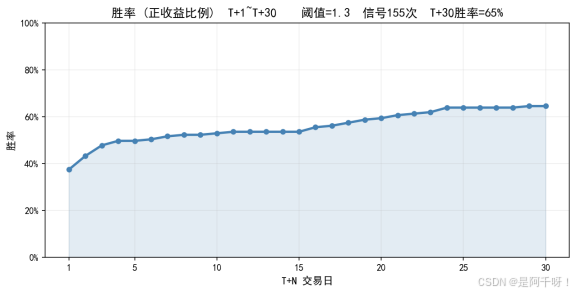

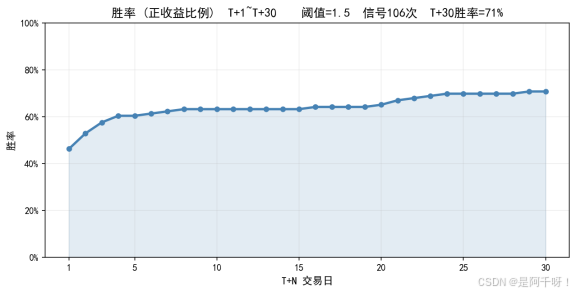

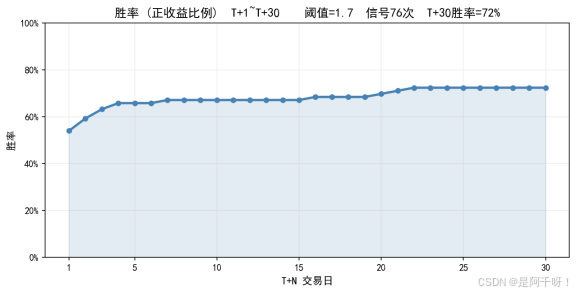

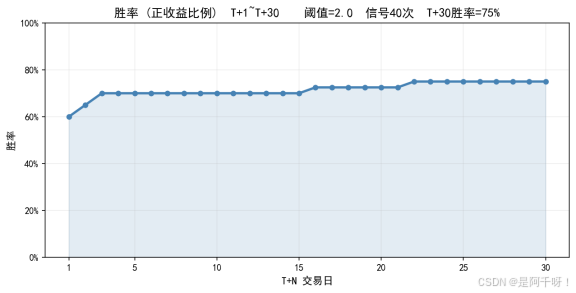

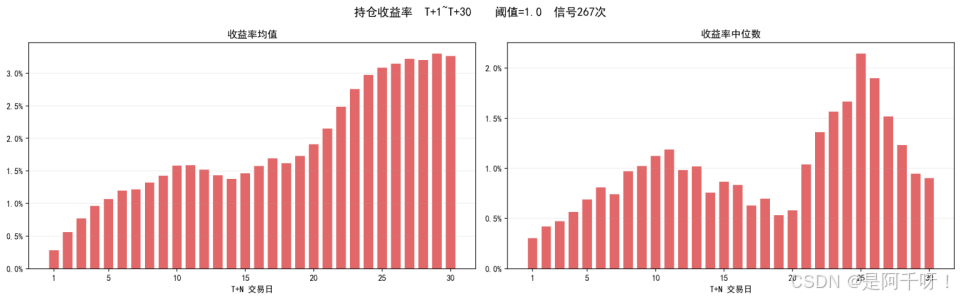

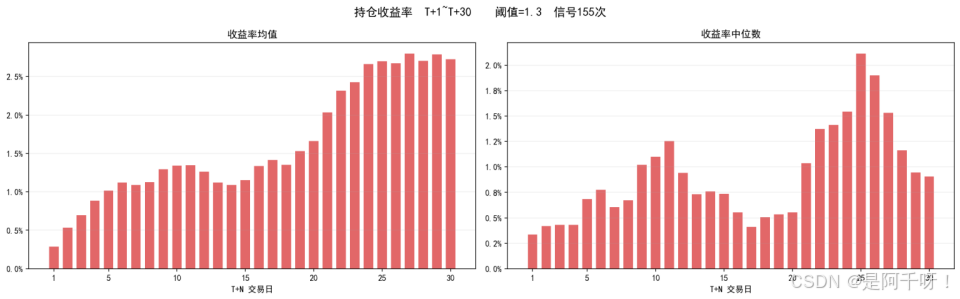

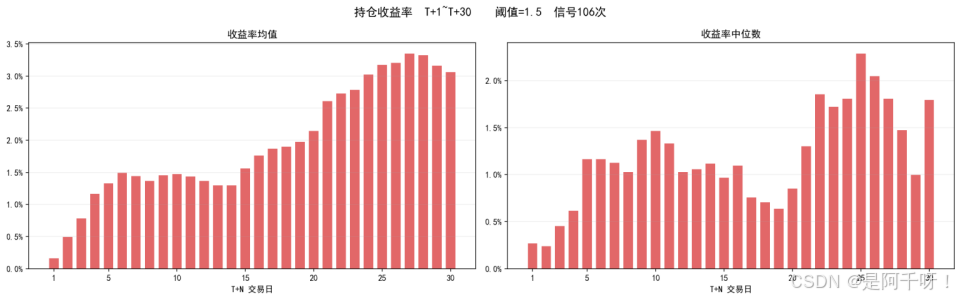

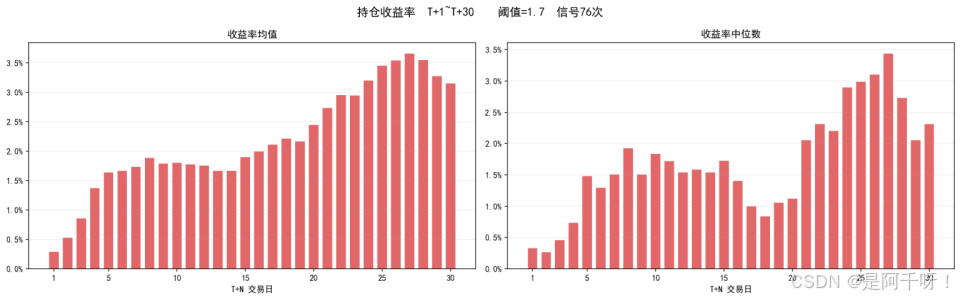

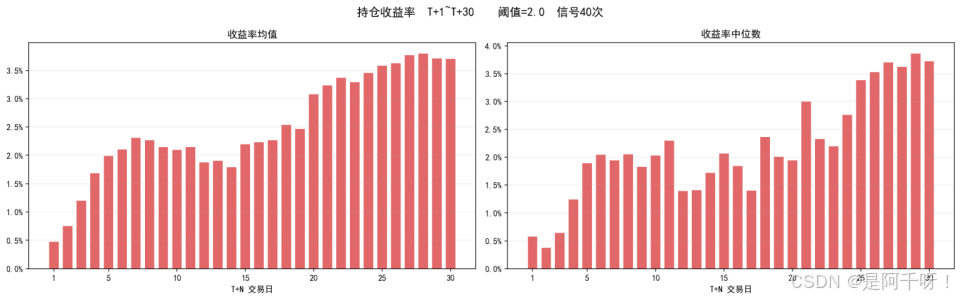

回测方法:取综合预警分超过阈值的日期,观察此后20/40/60个交易日内综合旋转指标的绝对值是否突破2.0(判定为发生极端风格切换)。命中定义为预警后T日内综合旋转指标超过2.0。

逐0.1步长扫参显示:胜率随阈值单调递增,曲线平滑无反转,表明预警分与后续切换概率呈稳定的正相关关系。胜率定义:信号方向为正(指向大盘)时做多沪深300,为负(指向小盘)时做多中证1000,持仓T+N天后收益率为正则记为胜。

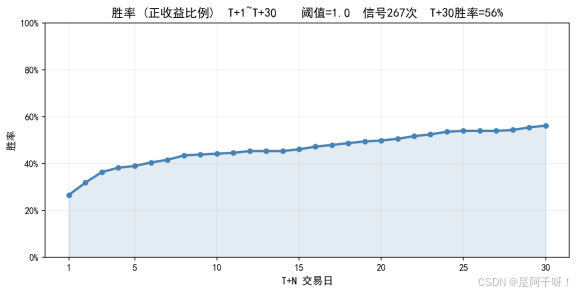

胜率曲线 阈值=1.0 T+1~T+30

胜率曲线 阈值=1.3 T+1~T+30

胜率曲线 阈值=1.5 T+1~T+30

胜率曲线 阈值=1.7 T+1~T+30

胜率曲线 阈值=2.0 T+1~T+30

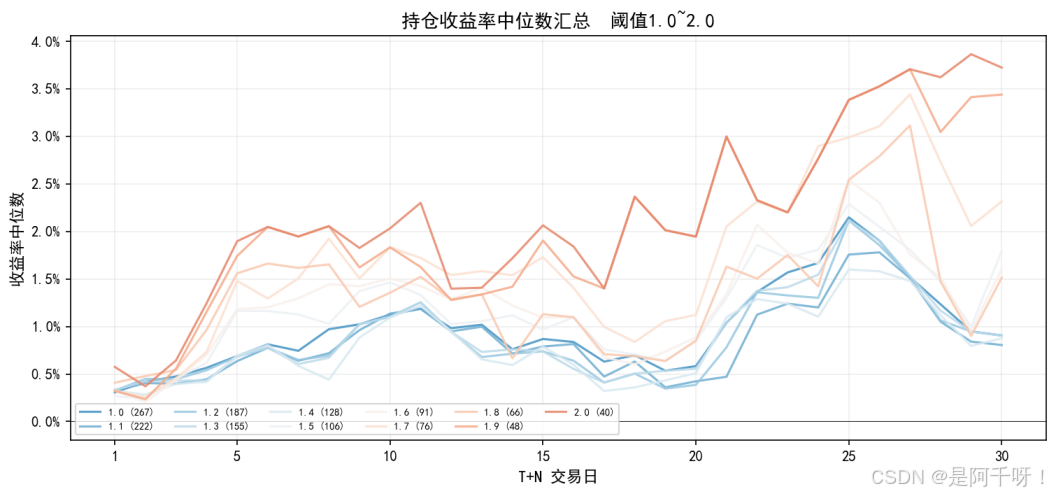

持仓收益率(均值+中位数) 阈值=1.0 T+1~T+30

持仓收益率(均值+中位数) 阈值=1.3 T+1~T+30

持仓收益率(均值+中位数) 阈值=1.5 T+1~T+30

持仓收益率(均值+中位数) 阈值=1.7 T+1~T+30

持仓收益率(均值+中位数) 阈值=2.0 T+1~T+30

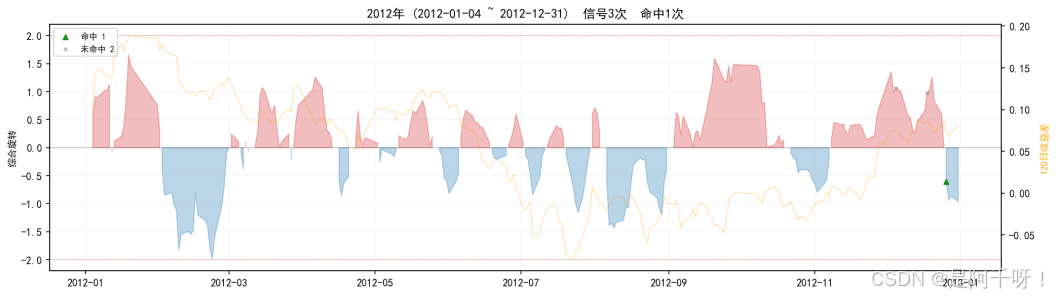

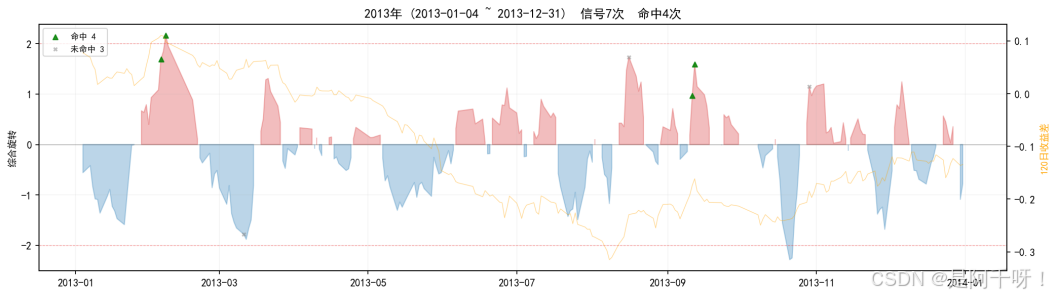

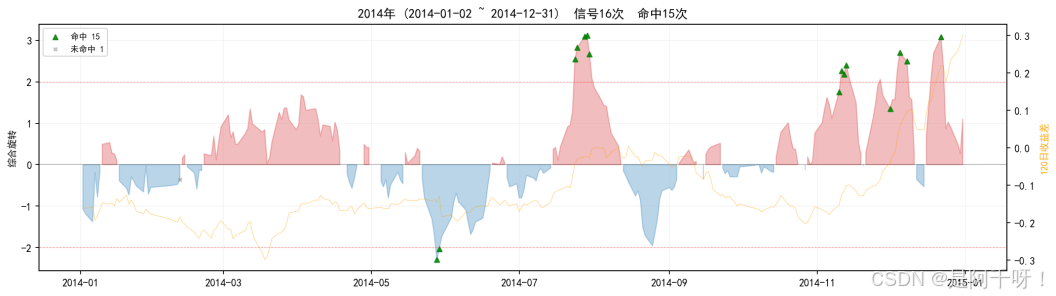

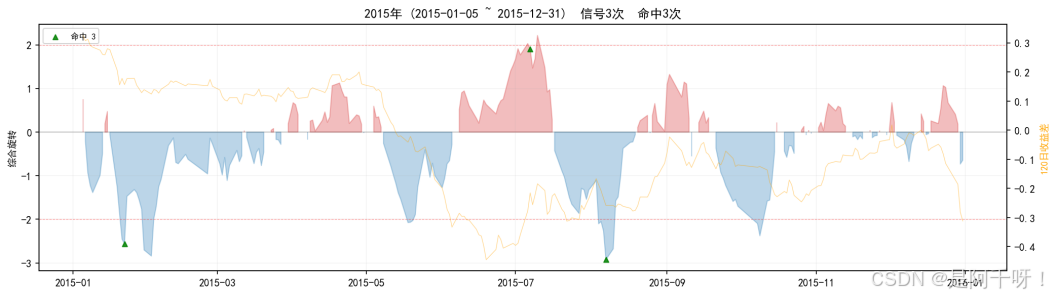

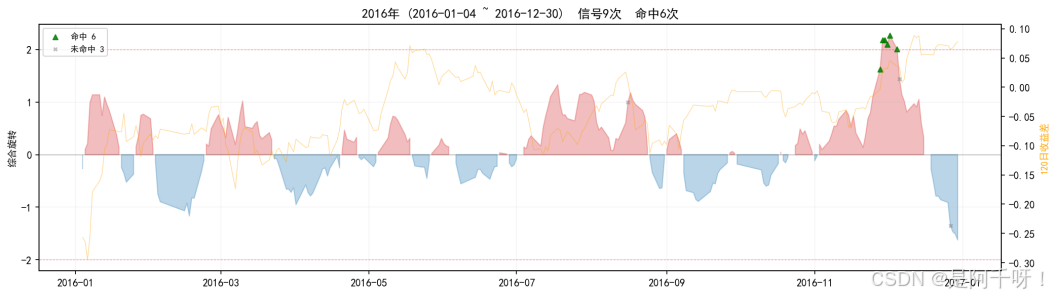

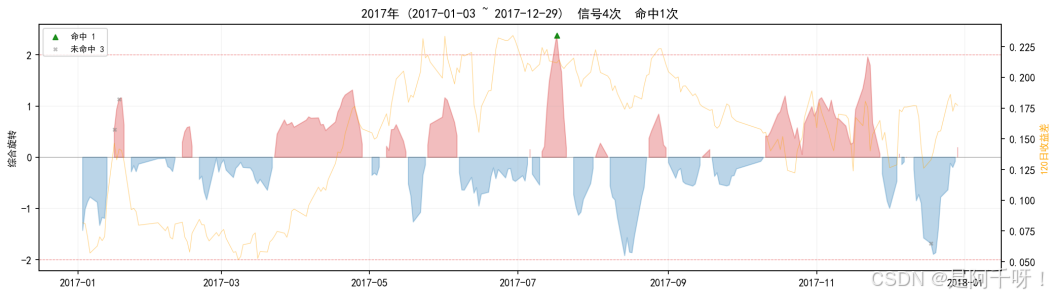

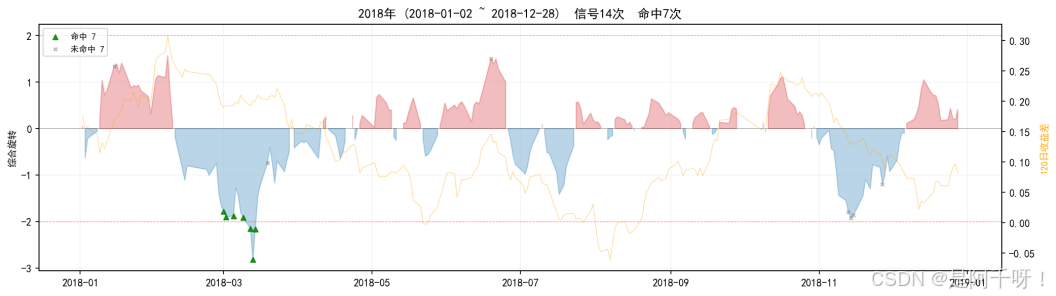

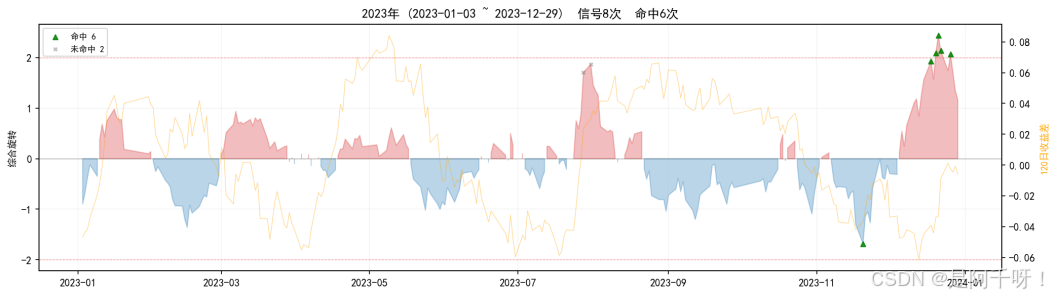

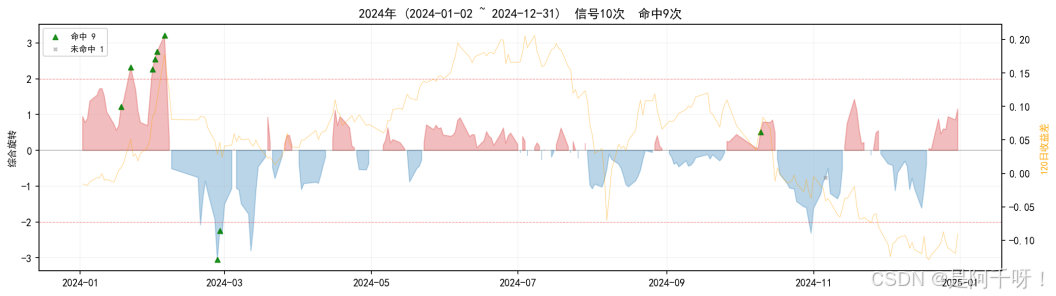

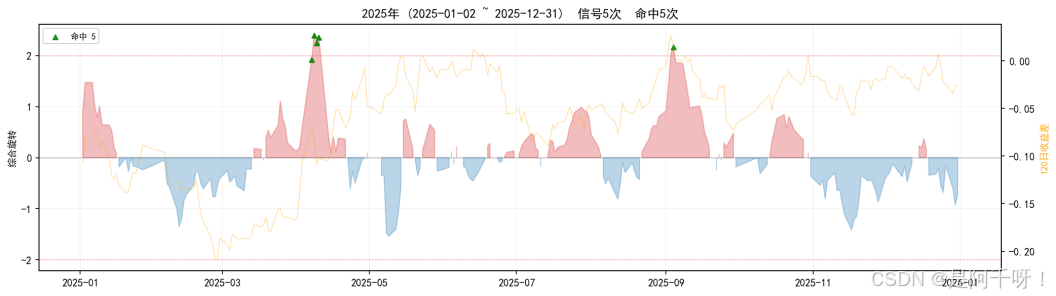

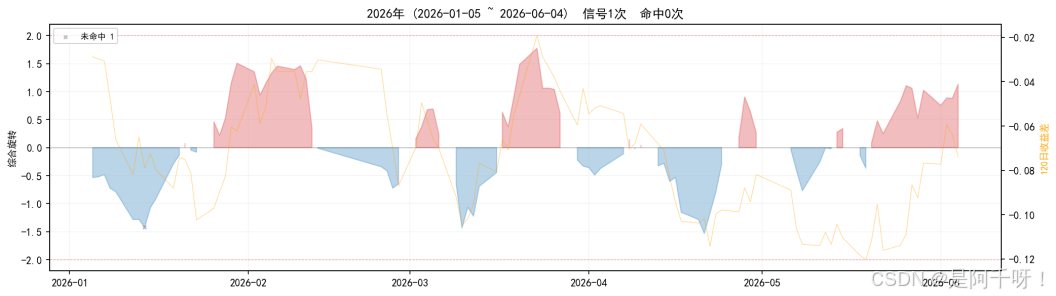

以下是15年的逐年信号分布(预警阈值=1.5)。红色区域=综合旋转偏大盘,蓝色区域=偏小盘。绿色三角=信号命中(30日内综合旋转突破±2.0),灰色叉=未命中。橙色曲线=120日收益差。

2012年信号分布

2013年信号分布

2014年信号分布

2015年信号分布

2016年信号分布

2017年信号分布

2018年信号分布

2019年信号分布

2020年信号分布

2021年信号分布

2022年信号分布

2023年信号分布

2024年信号分布

2025年信号分布

2026年信号分布

3.3 当前市场状态判断

正常状态 综合预警分 = 0.40

截至2026-06-04,市场处于小盘风格占优状态。综合预警分为0.40,未触发切换预警。建议持续关注成交额占比差和量价背离两项先行指标的变化。

| 年份段 | 持续 | 占优风格 | 年均|收益差| | 层级 |

| :--- | :--- | :--- | :--- | :--- |

| 2010-2010 | 1年 | 小盘 | 29.0% | 中周期(1-2年) |

| 2011-2012 | 2年 | 大盘 | 8.8% | 中周期(1-2年) |

| 2013-2013 | 1年 | 小盘 | 35.8% | 中周期(1-2年) |

| 2014-2014 | 1年 | 大盘 | 11.6% | 中周期(1-2年) |

| 2015-2015 | 1年 | 小盘 | 54.2% | 中周期(1-2年) |

| 2016-2020 | 5年 | 大盘 | 14.7% | 长周期(3-5年) |

| 2021-2023 | 3年 | 小盘 | 10.4% | 长周期(3-5年) |

| 2024-2024 | 1年 | 大盘 | 9.3% | 中周期(1-2年) |

| 2025-2026 | 2年 | 小盘 | 7.2% | 中周期(1-2年) |

| 年份 | 占优风格 | 强弱 | 年度收益差 |

|---|---|---|---|

| 2010 | 小盘占优 | ★★★ | -28.97% |

| 2011 | 大盘占优 | ★★ | 10.15% |

| 2012 | 大盘占优 | ★ | 7.46% |

| 2013 | 小盘占优 | ★★★ | -35.81% |

| 2014 | 大盘占优 | ★★ | 11.64% |

| 2015 | 小盘占优 | ★★★ | -54.16% |

| 2016 | 大盘占优 | ★ | 7.41% |

| 2017 | 大盘占优 | ★★★ | 37.96% |

| 2018 | 大盘占优 | ★★ | 15.98% |

| 2019 | 大盘占优 | ★ | 6.84% |

| 2020 | 大盘占优 | ★ | 5.20% |

| 2021 | 小盘占优 | ★★★ | -24.11% |

| 2022 | 小盘占优 | ★ | -1.16% |

| 2023 | 小盘占优 | ★ | -5.82% |

| 2024 | 大盘占优 | ★ | 9.28% |

| 2025 | 小盘占优 | ★ | -9.29% |

| 2026 | 小盘占优 | ★ | -5.21% |

| 价格方向 | 量比状态 | 公式展开 | 背离值 |

| :--- | :--- | :--- | :--- |

| 上涨 | 量比>1(放量) | -1 × 正数 | 负值 |

| 上涨 | 量比<1(缩量) | -1 × 负数 | 正 |

| 下跌 | 量比<1(缩量) | +1 × 负数 | 负值 |

| 下跌 | 量比>1(放量) | +1 × 正数 | 正 |

| 日期 | 指数 | 日收益 | 量比 |

| :--- | :--- | :--- | :--- |

| 2014-11-11 | 沪深300 | -0.28% | 2.04 |

| 2014-12-09 | 沪深300 | -4.49% | 2.15 |

| 2019-02-26 | 沪深300 | -1.20% | 2.50 |

| 2024-10-09 | 沪深300 | -7.05% | 2.50 |

| 2025-04-07 | 沪深300 | -7.05% | 2.00 |

| 日期 | 沪深300收益 | 量比L | 背离L |

| :--- | :--- | :--- | :--- |

| 2026-05-22 | +0.0130 | 1.15 | -0.152 |

| 2026-05-25 | +0.0158 | 1.05 | -0.051 |

| 2026-05-26 | +0.0053 | 1.19 | -0.185 |

| 2026-05-27 | -0.0080 | 1.16 | +0.156 |

| 2026-05-28 | +0.0012 | 1.01 | -0.011 |

| 2026-05-29 | -0.0045 | 1.23 | +0.230 |

| 2026-06-01 | -0.0098 | 1.08 | +0.083 |

| 2026-06-02 | +0.0145 | 1.02 | -0.024 |

| 2026-06-03 | +0.0049 | 1.10 | -0.099 |

| 2026-06-04 | -0.0081 | 0.90 | -0.101 |

| 日期 | 沪深300 Z | 中证1000 Z | 事件背景 |

| :--- | :--- | :--- | :--- |

| 2024-09-30 | +9.3 | +8.3 | 政策出台后市场整体放量 |

| 2024-10-08 | +9.1 | +8.6 | 长假后首个交易日 |

| 2019-02-25 | +7.6 | +7.2 | 春季行情启动 |

| 2014-12-05 | +6.1 | +5.2 | 大盘风格加速期 |

| 2020-07-06 | +6.5 | +5.3 | 流动性宽松驱动券商板块放量 |

| 信号维度 | 计算方式 | 预警阈值 | 含义 |

| :--- | :--- | :--- | :--- |

| 价格旋转强度(Z) | 20日收益差一阶差分的252日Z-score | > 1.5 | 价格端风格开始出现异常变化 |

| 资金流向变化(Z) | 成交额占比差20日变化的252日Z-score | > 1.5 | 资金开始跨风格转移 |

| 量价背离(Z) | 量价背离值的252日Z-score | > 1.0 | 价格与量能方向不匹配 |

| 综合预警分 | 三维度Z-score绝对值的等权平均 | > 1.0 | 三维度共振触发预警 |

| 预警阈值 | 信号次数 | T+1 | T+10 |

| :--- | :--- | :--- | :--- |

| 1.0 | 267 | 27% | 44% |

| 1.1 | 222 | 31% | 47% |

| 1.2 | 187 | 35% | 52% |

| 1.3 | 155 | 37% | 53% |

| 1.4 | 128 | 39% | 55% |

| 1.5 | 106 | 46% | 63% |

| 1.6 | 91 | 51% | 67% |

| 1.7 | 76 | 54% | 67% |

| 1.8 | 66 | 56% | 70% |

| 1.9 | 48 | 56% | 65% |

| 2.0 | 40 | 60% | 70% |

| 指标 | 当前值 | 说明 | |

| :--- | :--- | :--- | |

| 统计日期 | 2026-06-04 | --- | |

| 120日滚动收益差 | -7.38% | 小盘占优 | |

| 成交额占比差 | 0.138 | 资金偏大盘 | |

| 相对成交量比率 | 1.07 | >1大盘更活跃,<1小盘更活跃 | |

| 量价背离值 | 0.06 | 正=背离告警,负=正常配合 | |

| 价格旋转强度(Z) | 1.75 | 偏高 | |

| 资金流向变化(Z) | 0.51 | 正常范围 | |

| 综合旋转指标 | 1.13 | 正常范围 | |

| 异常成交量Z(大盘) | 0.4 | >2为异常放量 | |

| 异常成交量Z(小盘) | -0.3 | >2为异常放量 | |

| 综合预警分 | 0.40 | >1.0预警 >0.5关注 | |

| 指标 | 计算公式 | ||

| :--- | :--- | ||

| 日收益差 | 沪深300日收益率 - 中证1000日收益率 | ||

| 成交额占比差 | (沪深300成交额/两指数总成交额 - 中证1000成交额/两指数总成交额) × 5日均值 | ||

| 相对成交量比率 | (沪深300成交量/自身20日均量) / (中证1000成交量/自身20日均量) | ||

| 量价背离值 | -sign(日收益率) × (量比 - 1), 大盘端 - 小盘端 | ||

| 价格旋转强度 | 20日收益差一阶差分的252日Z-score | ||

| 资金流向变化 | 成交额占比差20日变化的252日Z-score | ||

| 综合旋转指标 | 0.5 × 价格旋转强度 + 0.5 × 资金流向变化 | ||

| 综合预警分 | ( | 价格旋转 | _Z + |

回测核心逻辑

当检测到风格切换信号(因子暴露变化率超过阈值),说明某种风格正在被集中追逐或抛弃。历史数据显示,极端风格切换后往往伴随均值回归。

###策略规则

- 信号触发 :当 Rotation t > Threshold \text{Rotation}_t > \text{Threshold} Rotationt>Threshold(如 2 倍标准差)

- 方向判断:识别变化最大的 Barra 因子,取其变化的反方向

- 仓位构建:卖出被追捧风格的股票,买入被抛弃风格的股票

- 仓位规模 : Rotation t \text{Rotation}_t Rotationt 越大,逆向仓位越重

- 退出条件 :当 Rotation t \text{Rotation}_t Rotationt 回落至阈值以下,或持有满 N 个交易日

回测维度

| 维度 | 内容 |

|---|---|

| 信号有效性 | IC 分析------逆向信号与未来收益的 Rank 相关性 |

| 分组收益 | 按信号分 5 组,看多空收益单调性 |

| 换手率 | 每次调仓的标的替换比例 |

| 归因分析 | 逆向收益中多少来自 Barra 因子暴露、多少是纯 Alpha |

| 不同市场环境 | 牛市/熊市/震荡市中策略表现差异 |

核心结论

-

A 股存在稳定的 3-4 年大小盘轮动周期,2008 年以来的六次完整切换中,切换前均伴随 Barra 规模因子暴露的剧烈变化

-

价值/成长切换周期约为 3-5 年,动量因子和 BP 因子的负相关关系是判断切换方向的重要参考

-

季节性规律显著:2 月小盘胜率 100%,1 月和 12 月偏向大盘,季节效应可作为风格择时的辅助信号

-

驱动因素可量化:经济周期、信用利差、产业阶段和增量资金结构可以解释约 70-77% 的风格方向变化

-

Barra 框架为风格切换提供了系统性的检测工具:通过监控 4 对指数的因子暴露差值及其变化率,可以构建客观的风格切换信号体系

-

逆向再平衡在风格切换的极端位置有逻辑基础,但需要配合多重确认机制和严格的风险控制