0 FICC部门在资管当中的地位

传统FICC是纯靠主观的研究去研究信用以及一些宏观指标的观测。现在流行去用模型来做一些预测的工作。

0.1 资产配置的监管要求

资管公司在做资产配置的时候的首要前提是满足监管要求。目前,中国大陆资管行业最核心的监管框架是《资管新规》(《关于规范金融机构资产管理业务的指导意见》)。在资产配置和固定收益层面,主要需要满足以下四大维度的监管要求:

0.1.1 产品分类与底仓比例要求

监管对"什么名字的产品买什么资产"有硬性的持仓比例限制,防止资产风格漂移:

- 固定收益类产品 :投资于存款、债券等债权类资产的比例不低于 80%。

- 权益类产品 :投资于股票等权益类资产的比例不低于 80%。

- 混合类产品:投资于各类资产,且任一单项资产的投资比例未达到 80%。

0.1.2 杠杆率(资产负债率)上限控制

为了防范系统性风险,监管对资管产品"借钱加杠杆"投资有明确的红线限制(计算公式为:总资产/净资产):

- 开放式公募产品 :总资产不得超过该产品净资产的 140%。

- 封闭式公募产品及私募产品 :总资产不得超过该产品净资产的 200%。

资管公司必须进行每日量化监控。如果因为市场波动(如净值下跌或遭遇大规模赎回)导致杠杆率被动超标,必须在规定的交易日内强制平仓降杠杆。

一个简单的例子是:

假设你是一个基金经理,客户凑了 1个亿 交给你管理,这 1 个亿就是你的净资产(本金)。

你用这 1 个亿买入了 1 个亿的国债。但你觉得国债收益率太低(比如只有 2.5%),想多赚点。于是,你把这 1 亿国债作为抵押,向银行借了 4,000 万的现金。然后,你拿这借来的 4,000 万,又去买了 4,000 万的债券。

现在咱们来算一下你的账本:

-

净资产(客户本金) = 1 亿

-

负债(借来的钱) = 4,000 万

-

总资产(买的所有债券) = 1 亿 + 4,000 万 = 1.4 亿

套用监管公式:

杠杆率=总资产净资产=1.4亿1亿=140 \text{杠杆率} = \frac{\text{总资产}}{\text{净资产}} = \frac{1.4\text{亿}}{1\text{亿}} = 140% 杠杆率=净资产总资产=1亿1.4亿=140

此时,你的杠杆率刚好踩在开放式公募产品的监管红线(140%)上。

这个抵押债购买现金,然后到期用现金买回债的方式就是repo(Repurchase Agreement)。

0.1.3 久期管理

监管严厉打击"资金池"业务(即短借长投),要求资金来源和资金运用的期限必须高度匹配:

-

期限匹配:例如,封闭式资管产品的期限不得低于 90 天;如果投资了非标准化债权资产(如信托贷款),非标资产的到期日绝对不能晚于资管产品的到期日。

- 监管的逻辑很简单:你借出钱的期限,必须与你募集资金的期限相吻合,不能再玩时间差。

- 封闭式资管产品期限不得低于 90 天:过去金融机构喜欢发 7 天、14 天、1 个月的超短期理财,用来疯狂滚动吸储(短借)。监管现在一刀切:只要是封闭式产品,最短只能发 90 天。这强制拉长了负债端的期限,降低了频繁滚动的风险。

- 非标资产到期日 ≤\le≤ 产品到期日:非标资产(非标准化债权),通常指那些不能在公开市场(如银行间债券市场)自由买卖的贷款,比如直接借给某个城投平台或地产商的信托贷款。这种资产流动性极差,一旦投进去,中途很难转手卖掉。所以,监管规定:如果你发了一个 1 年期(2025年到期)的封闭式产品,你去买非标贷款时,这笔贷款的还款日绝对不能晚于 2025 年。必须等底层资产真实还钱了,你才能把钱还给客户,彻底杜绝"发新还旧"。

-

流动性匹配 :要求开放式产品必须保留一定比例的高流动性资产(如 5% 的现金或到期日在一年以内的国债),以应对随时可能发生的流动性冲击和客户赎回。

如果是开放式产品(比如每天都能申购赎回的公募债基),因为客户随时可能要钱,所以对流动性的要求更加苛刻。

-

为什么必须留 5% 的现金或 1 年内国债?

如果你的开放式基金 100% 全仓买入了 5 年期的企业债(收益高,但流动性相对较弱)。某天因为宏观利空,客户突然集体赎回 10% 的份额。

你手里没有现金,只能被迫向市场抛售企业债。但在恐慌情绪下,企业债可能根本卖不掉,或者只能打骨折贱卖,这会导致基金净值暴跌,引发更多客户恐慌赎回(形成挤兑)。

-

高流动性资产的作用:

强制要求保留 5% 的现金或短期国债(这种资产几乎相当于现金,随时可以按公允价值卖掉),就是为了给基金加一层"安全气囊"。当客户日常赎回时,基金经理可以直接用这部分高流动性资产变现,而不需要去动那些不好卖的底仓资产。

-

0.1.4 集中度限制(防范单点违约风险)

为了强制分散风险,避免重仓单一信用主体导致"暴雷",监管制定了严格的集中度指标(如经典的"双十规定"):

- 单只产品限制 :单只资管产品投资单只证券(或基金)的市值,不得超过该产品净资产的 10%。

- 同一机构限制 :同一金融机构发行的全部公募资管产品,投资单只证券的市值,不得超过该证券市值的 30%。

1 面试公司SWHY的相关背景信息

准备时间为2026年7月

SWHY是由大陆第一家股份制证券公司申银万国和第一家上市证券公司宏源于2013年1月合并成立。2025年全年营收在242亿左右。是一家由研究、行研、投行驱动的全牌照证券公司。

2 债券的基础知识

2.1 基本原理:现金流折现

债券现金流折现(Discounted Cash Flow, DCF)不仅是固定收益领域最基础的理论基石,在现代 FICC(固定收益、外汇和大宗商品)量化交易中,它更被演化成了一套极其精密的数据建模工程。

以下是该领域的全景知识架构拆解:

2.1.1 核心基石:时间价值与绝对定价模型

债券定价的本质,是货币时间价值 (Time Value of Money) 的直接数学表达。任何金融资产的价格,理论上都等于其未来所有预期现金流的现值总和。这就是经典的绝对定价公式:

P=∑t=1TCFt(1+rt)t P = \sum_{t=1}^{T} \frac{CF_t}{(1+r_t)^t} P=t=1∑T(1+rt)tCFt

其中:

- PPP 为债券当前理论价格。

- CFtCF_tCFt 为第 ttt 期的预期现金流。

- rtr_trt 为对应期限的折现率。

这个看似简单的公式,在实际的量化研究和交易台定价引擎中,需要针对分子(现金流)和分母(折现率)进行极其复杂的重构。

2.1.2 分子端:现金流的精细拆解

债券的现金流并非永远是固定不变的。要实现精准折现,模型必须首先对底层资产的现金流属性进行分类处理:

| 现金流类型 | 结构特征 | 定价难点与模型处理 |

|---|---|---|

| 本金 (Principal) | 到期时一次性支付(通常为面值 100)。 | 确定性极高,只需单次单笔折现。 |

| 固定息票 (Fixed Coupon) | 按固定频率(半年/一年)支付的利息。 | 构成标准的年金结构,折现路径明确。 |

| 浮动息票 (Floating Coupon) | 挂钩基准利率(如 SOFR, SHIBOR)加点。 | 需要通过远期利率 (Forward Rates) 曲线去预测未来的每一期现金流,再逐期折现。 |

| 含权现金流 (Embedded Options) | 带有赎回权 (Callable) 或回售权 (Puttable)。 | 现金流发生的时间和金额高度不确定。无法使用静态 DCF,必须引入二叉树模型 (Binomial Trees) 或蒙特卡洛模拟,结合利率波动率进行动态折现。 |

2.1.3 分母端:折现率的三重维度

这是整个定价体系中最核心、也是耗费最多算力进行建模的部分。教科书上常用的"到期收益率"在实际交易中只算是一个粗略的内部参考,真实的折现框架包含三个递进层次:

2.1.3.1 到期收益率 (Yield to Maturity, YTM)

这是假设债券持有到期,且所有中间产生的利息都能以相同的收益率进行再投资,所算出的内部收益率(IRR)。

P=∑t=1TC(1+YTM)t+M(1+YTM)T P = \sum_{t=1}^{T} \frac{C}{(1+YTM)^t} + \frac{M}{(1+YTM)^T} P=t=1∑T(1+YTM)tC+(1+YTM)TM

为了让你彻底看懂,我们先给这些字母"翻译"一下:

- PPP (Price) :债券的当前价格。这是你现在花多少钱买到这个债券。

- CCC (Coupon) :每期支付的利息。比如每年固定的利息。

- MMM (Maturity Value / Par Value) :到期时的面值。通常中国债券面值都是 100 元,这是最后一天你会拿回来的钱。

- TTT (Time) :总的期限 。比如 3 年,那就是 T=3T=3T=3。

- ttt :代表时间的索引,分别对应第 1 年、第 2 年......直到第 TTT 年。

- YTMYTMYTM (Yield to Maturity) :到期收益率。 这就是我们要求的那个核心指标,它代表了你买下这只债券,持有到期,每年平均能赚多少百分比的收益。是理想的恒定值。

这个公式的核心逻辑是:你现在付出的钱(PPP),应该等于你未来拿到的所有钱(所有利息 CCC 和最后归还的本金 MMM)在今天的价值总和。

- C(1+YTM)t\frac{C}{(1+YTM)^t}(1+YTM)tC :这是把未来第 ttt 年收到的利息 CCC,折算成今天的钱。为什么要除以 (1+YTM)t(1+YTM)^t(1+YTM)t?因为"一年后的 5 块钱"不如"现在的 5 块钱"值钱。

- M(1+YTM)T\frac{M}{(1+YTM)^T}(1+YTM)TM :这是把最后一年收到的本金 MMM,折算成今天的钱。

结论: 如果你知道了 PPP(当前价格)和 CCC、MMM、TTT(债券条款),你就可以通过数学方法解出 YTMYTMYTM。这就是你的实际收益率。

为什么说它有"局限性"?

你可能会问:既然算出了 YTMYTMYTM,那我不就知道买这个债券划不划算了吗?

理论上的最大陷阱在于"再投资假设":

YTM 假定,你每年收到的那笔利息(CCC),能够立刻 以 YTMYTMYTM 这个收益率再投入到市场中,产生同样的利息,一直到债券到期。

但在现实世界中,这是不可能的:

- 收益率曲线不是平的:市场上的利率在变。今天你买债券是 3% 的收益,但明年利息收回来时,市场利率可能变成了 2% 或者 4%。你无法保证未来的钱还能按现在的收益率再投资。

- 市场波动(曲线形态) :YTM 把所有的钱(无论明年收到的,还是 5 年后收到的)都统一用一个 YTMYTMYTM 折现。这就等于强行假设"1 年期的钱"和"5 年期的钱"在市场上价值是一样的。但实际上,长钱和短钱的风险与成本是完全不同的。

2.1.3.2 零息/即期利率 (Zero Rate / Spot Rate)

这才是 FICC 量化交易台真正的"定价锚"。由于不同期限的资金成本不同,一笔 3 年期的现金流和一笔 5 年期的现金流,绝对不能用同一个宏观利率去折现。量化团队通常会通过拔靴法 (Bootstrapping) ,将市场上流通的付息国债剥离,反解出纯粹的零息收益率曲线。其严谨的定价公式是:

P=∑t=1TC(1+zt)t+M(1+zT)T P = \sum_{t=1}^{T} \frac{C}{(1+z_t)^t} + \frac{M}{(1+z_T)^T} P=t=1∑T(1+zt)tC+(1+zT)TM

其中 ztz_tzt 是第 ttt 期的即期利率。

回忆一下上一节的 YTM 公式,所有的分母都是 (1+YTM)(1+YTM)(1+YTM),无论第1年还是第10年的钱,都用同一个折现率。

但在现实中,"借钱的时间越长,要求的利息通常越高"(因为夜长梦多,风险大)。

- 第 1 年的钱,资金成本可能是 2%。

- 第 2 年的钱,资金成本可能是 3%。

- 第 3 年的钱,资金成本可能是 4%。

所以,更严谨的公式,就是把分母里的统一 YTMYTMYTM,换成了各自对应的即期利率(z1,z2,z3...z_1, z_2, z_3...z1,z2,z3...) 。

P=C(1+z1)1+C(1+z2)2+⋯+M(1+zT)T P = \frac{C}{(1+z_1)^1} + \frac{C}{(1+z_2)^2} + \dots + \frac{M}{(1+z_T)^T} P=(1+z1)1C+(1+z2)2C+⋯+(1+zT)TM

这就好比,你从北京开车到上海,YTM 算的是"平均时速 100公里",而即期利率 ztz_tzt 算的是"第1小时时速80,第2小时时速120"------它还原了每一段路最真实的状况。

既然 z1,z2,z3z_1, z_2, z_3z1,z2,z3 这么好,我们直接去市场上查不就行了?

答案是:查不到!

市场上交易的大多数国债,都是"付息债券"(每年都发利息)。一只有 3 年期的国债,它的价格是第1年、第2年、第3年所有现金流混合在一起的结果。它就像一碗"什锦炒饭",而我们需要的是纯粹的"鸡蛋"、"虾仁"和"米饭"(即纯粹的 1年期、2年期、3年期零息利率)。

这就引出了量化最经典的算法:拔靴法(Bootstrapping),即"剥离"技术。

假设你是量化研究员,你现在看到了市场上正在交易的 3 只国债,你要用它们推导出 1年、2年、3年的即期利率(z1,z2,z3z_1, z_2, z_3z1,z2,z3)。

已知市场数据:

- 债券 A(1年期):零息债券,面值100,当前价格 98 元。

- 债券 B(2年期):每年付息 5 元,面值100,当前价格 101 元。

- 债券 C(3年期):每年付息 6 元,面值100,当前价格 104 元。

第一步:搞定 1 年期即期利率(z1z_1z1)

债券 A 是一年期零息债券,它没有中间利息,1年后直接给你 100 元。

- 公式:98=100(1+z1)198 = \frac{100}{(1 + z_1)^1}98=(1+z1)1100

- 解方程:1+z1=100/98=1.02041 + z_1 = 100 / 98 = 1.02041+z1=100/98=1.0204

- 结果:z1=2.04%z_1 = 2.04\%z1=2.04%。(我们成功剥离了第一年!)

第二步:搞定 2 年期即期利率(z2z_2z2)------ "剥离"开始!

债券 B 是两年期,它有两笔现金流:第1年给你 5 元利息,第2年给你 105 元(本金+利息)。

- 公式:101=5(1+z1)1+105(1+z2)2101 = \frac{5}{(1 + z_1)^1} + \frac{105}{(1 + z_2)^2}101=(1+z1)15+(1+z2)2105

- 关键来了 :我们已经在第一步求出了 z1=2.04%z_1 = 2.04\%z1=2.04%!直接把它代入进去,替换掉未知的 z1z_1z1。

- 代入后:101=51.0204+105(1+z2)2101 = \frac{5}{1.0204} + \frac{105}{(1 + z_2)^2}101=1.02045+(1+z2)2105

- 此时,这个方程里唯一的未知数 就只剩下了 z2z_2z2!

- 解方程算出(这里我直接给近似结果):z2≈4.4%z_2 \approx 4.4\%z2≈4.4%。

第三步:搞定 3 年期即期利率(z3z_3z3)------ 依葫芦画瓢

债券 C 是三年期,现金流是:第1年 6 元,第2年 6 元,第3年 106 元。

- 公式:104=6(1+z1)1+6(1+z2)2+106(1+z3)3104 = \frac{6}{(1 + z_1)^1} + \frac{6}{(1 + z_2)^2} + \frac{106}{(1 + z_3)^3}104=(1+z1)16+(1+z2)26+(1+z3)3106

- 把前面求出的 z1(2.04%)z_1 (2.04\%)z1(2.04%) 和 z2(4.4%)z_2 (4.4\%)z2(4.4%) 代入进去:

- 104=61.0204+61.0442+106(1+z3)3104 = \frac{6}{1.0204} + \frac{6}{1.044^2} + \frac{106}{(1 + z_3)^3}104=1.02046+1.04426+(1+z3)3106

- 再次解方程,唯一的未知数就是 z3z_3z3。

- 解出:z3≈5.3%z_3 \approx 5.3\%z3≈5.3%。

你看,我们通过解方程,把债券 B 里面属于第 1 年的现金流价值(用 z1z_1z1 折现)给"扣除/剥离"掉了,从而逼出了纯粹的第 2 年的利率 z2z_2z2。 接着,又把债券 C 里第 1、2 年的成分剥离掉,逼出了纯粹的第 3 年利率 z3z_3z3。

这就是"拔靴法 (Bootstrapping)"名字的由来:像系鞋带或者拉靴子上的吊环一样,利用前一步已知的结果,一步一步把后一步的未知数硬生生"拉"出来。

当你拥有了这条极其干净、纯粹的零息曲线(z1,z2,z3...z_1, z_2, z_3 \dotsz1,z2,z3...),你就可以给市场上任何乱七八糟、条款极其复杂的债券进行最精准的定价。因为无论它哪一年发利息,你都有对应那一年的"完美折现尺子"去衡量它,而不会被粗糙的 YTM 误导。

2.1.3.3 远期利率 (Forward Rate)

上述算即期利率的过程是通过市场上的绝对收益数值来计算一个百分比,用于衡量即期产品的收益率。依照这个即期的收益率,才能去算远期。算远期的目的是使用今天的数据去估计站在未来时间点的收益率,是一个预测的任务。

即期利率(Spot Rate)是"你今天 借钱,立刻拿走,利率是多少"。

远期利率(Forward Rate)是"我们今天 商量好,你明年再来找我借钱,我们现在就把明年的利率敲定"。

这段话主要讲了两件事:远期利率是怎么算出来的(无套利推导),以及它在真实交易中拿来干嘛。我们一步步拆解:

它是怎么通过"无套利原则"推导出来的?

在金融世界里,"无套利"的意思是:通往同一个终点,无论你走哪条路,最后赚到的钱必须是一模一样的。 否则,大家就会疯狂走那条赚钱多的路,直到把利润抹平。

假设你手里有 100 块钱,打算投资 2 年。现在市场上的即期利率(Spot Rate,上一节讲的)是:

- 1 年期利率:2% (z1z_1z1)

- 2 年期利率:3% (z2z_2z2)

你有两种投资选择:

-

路径 A(直接躺平): 直接买 2 年期的债券。

-

2 年后你拿到:100×(1+3%)2=106.09100 \times (1 + 3\%)^2 = 106.09100×(1+3%)2=106.09 元。

-

路径 B(折腾一下): 先买 1 年期的债券(赚 2%),等第 1 年结束拿到本息后,再拿去投 1 年。

-

第 1 年末拿到:100×(1+2%)=102100 \times (1 + 2\%) = 102100×(1+2%)=102 元。

-

第 2 年的利率现在还不知道,但你可以今天就跟交易对手锁定 这个未来的利率,这个锁定的利率就是远期利率(记作 f1,2f_{1,2}f1,2,意思是第1年末到第2年末的利率)。

根据"无套利原则",路径 A 和路径 B 最终赚的钱必须相等,所以:

100×(1+3%)2=100×(1+2%)×(1+f1,2) 100 \times (1 + 3\%)^2 = 100 \times (1 + 2\%) \times (1 + f_{1,2}) 100×(1+3%)2=100×(1+2%)×(1+f1,2)

两边约掉 100,稍微解一下方程,你就能算出这个隐含的远期利率 f1,2f_{1,2}f1,2 刚好是 4.01%。这个值的具体含义是,站在一年后的时间点上,预估出来的一年的债券的收益率。

结论: 远期利率根本不需要去市场上"找",只要你有了完整的即期利率曲线(Spot Curve),你就能用公式把未来任意一个时间段的远期利率全部"倒推"出来。

那么远期利率到底有什么用?

既然是推导出来的,为什么量化交易员还要盯着它看?它在 FICC 交易中有三个极其核心的作用:

-

A. 对冲浮息债券

浮动息票债券的利息是"看天吃饭"的(比如挂钩 SHIBOR)。你今天根本不知道它明年会发多少利息。

怎么定价? 量化模型就会直接调用算出来的"远期利率"(比如刚才的 4.01%),把它当作明年这只浮息债券预期会支付的利息,然后再把它折现到现在。这就是"把不确定变成确定"。

-

B. 利率互换(IRS)定价

这是 FICC 市场交易量最大的衍生品。

假设你是一家企业,你贷了一笔浮动利率的款,你很害怕明年利率大涨。于是你找到投行说:"我想把浮动利率换成固定利率,图个安心。"

投行怎么给你报价?投行就会算出未来所有的"远期利率",把它们平均一下(加权平均),告诉你:"根据远期曲线,未来利率看涨,我可以给你锁定一个 3.5% 的固定利率。"这整个报价引擎,完全建立在远期利率之上。

-

C. 捕捉市场预期差(最赚钱的量化策略)

远期利率代表了当前市场所有人对未来利率的共识 。

比如,根据即期曲线推导出的远期利率显示,市场认为明年利率会涨到 4% 。

但是,作为量化研究员,你的宏观模型(或者你对央行政策的深度分析)告诉你:经济很差,央行明年不仅不会加息,还会降息到 2%!

- 市场预期(远期利率):4%

- 你的预测:2%

这就是巨大的预期差!你可以立刻在市场上通过做多利率衍生品(比如买入利率互换或者国债期货)来下注。如果明年利率真的降到了 2%,你就能大赚一笔。

2.1.4 价格敏感度量化:从微积分视角看风险

折现模型不仅仅是为了算出"绝对价格是多少",在资管和做市业务中,更重要的是评估"价格的脆弱性"------即当市场利率发生微小跳动时,债券价格会跌多少?这本质上是对现金流折现价格函数求泰勒展开 (Taylor Expansion)。

2.1.4.1 一阶导数:久期 (Duration)

麦考林久期 (Macaulay Duration) 从物理意义上计算了投资者收回现金流的加权平均时间。而在风控和对冲策略中,更直接的指标是修正久期 (Modified Duration) ,它作为价格函数的一阶导数,衡量了收益率每变动 100 个基点(1%)时,债券价格变动的百分比。

ΔPP≈−Dmod×Δy \frac{\Delta P}{P} \approx -D_{mod} \times \Delta y PΔP≈−Dmod×Δy

具体的推导过程如下:

要彻底搞懂它,我们需要从物理学直觉跨越到微积分数学。我们把它拆成两半来看。

第一部分:麦考林久期 (Macaulay Duration)

很多人看到"久期"带有"期"字,就误以为它是"债券到期的时间"。绝对不是。

麦考林久期的物理意义,是"现金流的重心",或者说"你收回所有钱的加权平均等待时间"。

假设有一根刻度尺(代表时间,第 1 年、第 2 年、第 3 年),你在每个刻度上放上对应的钱(现金流折现后的现值):

- 零息债券(只有到期给一次钱): 如果是 3 年期零息债券,所有的重量都压在"第 3 年"那个刻度上。这个跷跷板的支点(重心)就正好在 3 年。所以,零息债券的麦考林久期 = 它的期限。

- 付息债券(每年都给利息): 如果是 3 年期每年付息的债券。你在第 1 年放了点利息,第 2 年放了点利息,第 3 年放了利息+本金。此时,因为前面几年有重量拉扯,这个跷跷板的重心就会向左偏移 。算出来的支点可能在 2.8 年。

结论: 麦考林久期衡量了你资金回笼的速度。利息发得越多、越早,久期就越短;本金拖得越久,久期就越长。它的单位是"年"。

第二部分:修正久期 (Modified Duration)

麦考林久期算出来是"年"(比如 2.8 年),但这让交易员很头疼:市场利率变动了,我手里的债券到底会亏多少钱?"年"这个单位没法直接折算成"钱"。

于是,金融数学家对债券的价格公式(就是前面提到的现金流折现公式)进行了一次求导(求一阶导数) 。

神奇的数学巧合出现了:将价格 PPP 对收益率 yyy 求导后,得出的那个系数,刚好等于 麦考林久期1+y\frac{\text{麦考林久期}}{1+y}1+y麦考林久期。

为了纪念这个伟大的发现,量化界把 麦考林久期1+y\frac{\text{麦考林久期}}{1+y}1+y麦考林久期 命名为修正久期 (DmodD_{mod}Dmod) 。

到了这一步,久期的单位不再是"年"了,它变成了一个纯粹的风险敏感度指标(杠杆乘数)。

第三部分:核心公式拆解与实战

现在我们来看你引用的那个核心公式。它是微积分中一阶泰勒展开的近似表达:

ΔPP≈−Dmod×Δy \frac{\Delta P}{P} \approx -D_{mod} \times \Delta y PΔP≈−Dmod×Δy

我们逐个字母翻译它在交易台上的真实含义:

- ΔPP\frac{\Delta P}{P}PΔP (价格变动百分比):你的持仓盈亏比例。

- −-− (负号) :代表债券的"铁律"------利率和价格是反向变动的。市场利率涨,债券价格跌;利率跌,债券涨。

- Δy\Delta yΔy (收益率变动) :宏观市场利率的变化幅度。在固收领域,通常用 BP (基点) 来衡量(1 BP = 0.01%)。

- DmodD_{mod}Dmod (修正久期) :你的风险放大器。

实盘交易例子:

假设你手里有一只 10 年期国债,你的量化系统显示它的 Dmod=8D_{mod} = 8Dmod=8。今天央行突然宣布加息,导致市场收益率上升了 20 个基点(Δy=+0.20%\Delta y = +0.20\%Δy=+0.20%)。

套入公式:

ΔPP≈−8×(+0.20%)=−1.6 \frac{\Delta P}{P} \approx -8 \times (+0.20\%) = -1.6% PΔP≈−8×(+0.20%)=−1.6

瞬间,你的债券持仓就亏损了约 1.6%。如果你手里拿了 1 个亿的仓位,这一下就是 160 万的浮亏。

为什么公式里是 ≈\approx≈(约等于)?

因为债券价格和收益率的关系,在数学图像上是一条向下弯曲的弧线(凸函数) 。

修正久期 (DmodD_{mod}Dmod) 本质上是这条曲线上某一点的切线(直线)。

当利率变动非常小(比如 1 个 BP、2 个 BP)时,用直线去代替曲线是完全没问题的,误差极小。

但如果遇到极端宏观事件,利率瞬间飙升 100 个 BP,直线和曲线之间的偏离就会非常大。这时候,光靠一阶导数(久期)就不准了,必须引入二阶导数(凸性,Convexity)来做弧度补偿。这也是量化风控系统在做极端压力测试(Stress Testing)时最关注的部分。

2.1.4.2 二阶导数:凸性 (Convexity)

由于价格和收益率之间是凸向原点的非线性关系(分母里带有指数),单纯使用一阶线性近似在利率大幅波动时会产生严重的高估或低估误差。引入价格函数的二阶偏导数(凸性),可以修正这一尾部误差:

ΔPP≈−Dmod×Δy+12×C×(Δy)2 \frac{\Delta P}{P} \approx -D_{mod} \times \Delta y + \frac{1}{2} \times C \times (\Delta y)^2 PΔP≈−Dmod×Δy+21×C×(Δy)2

在复杂的固收交易中,做多凸性(Long Convexity)是应对宏观高波动率市场的经典量化策略。

2.1.4.3 进阶应用:从经典拟合到时间序列预测

在当代的量化投研框架中,债券现金流折现已经不再停留在静态公式层面,而是演化为一条连续的数据流:

- 形态参数化 :研究员通常不会直接使用离散的零息利率点,而是采用如 Nelson-Siegel 或 Svensson 模型,将整条收益率曲线降维压缩为几个宏观潜变量(如:曲线水平、斜率、曲度)。

- 动态序列建模:在提取这些形态因子后,可以将其视为高频的金融时间序列。利用 XGBoost、长短期记忆网络 (LSTM) 或基于 Transformer 的时序架构,对未来期限结构的演变轨迹进行预测,从而挖掘跨期套利(Curve Spread Trade)的阿尔法信号。这种将经典折现定价引擎与深度学习时序预测相融合的范式,正是当前固收量化领域的前沿阵地。

这里的关键是在于如何将这个问题转化成一个机器学习的问题,而这里的核心就是在于数据集的构建。这种转换数据的方法叫做形态参数化:

2.1.4.3.1 形态参数化

在量化建模时,如果你直接把市场上 1 个月、3 个月、1 年、5 年、10 年、30 年等几十个期限的收益率历史数据,一股脑地喂给神经网络,会面临两个灾难:

- 多重共线性(Multicollinearity):各期限利率是同涨同跌的,数据冗余度极高。

- 黑盒化与不可解释性:模型如果输出"明天 5 年期利率看涨",交易员会问"为什么?"如果无法给出宏观逻辑,这在固收交易中是不可接受的。

Nelson-Siegel (NS) 模型完美解决了这个问题。它是一个数学表达式,能用 3 个参数把整条弯曲的收益率曲线精准地"画"出来:

y(τ)=β0+β1(1−e−λτλτ)+β2(1−e−λτλτ−e−λτ) y(\tau) = \beta_0 + \beta_1 \left( \frac{1 - e^{-\lambda \tau}}{\lambda \tau} \right) + \beta_2 \left( \frac{1 - e^{-\lambda \tau}}{\lambda \tau} - e^{-\lambda \tau} \right) y(τ)=β0+β1(λτ1−e−λτ)+β2(λτ1−e−λτ−e−λτ)

其中 y(τ)y(\tau)y(τ) 是期限为 τ\tauτ 的收益率,λ\lambdaλ 是控制曲线衰减速度的常数。最核心的是这三个 β\betaβ 参数,它们具有极其明确的宏观经济物理意义:

- β0\beta_0β0(Level,水平因子) :代表长期利率水平。它的权重在公式中恒为 1,影响整条曲线的上下平移。通常与通胀预期 和长期经济增长挂钩。

- β1\beta_1β1(Slope,斜率因子) :代表短端利率偏离长端的程度。它的权重随着期限 τ\tauτ 增加而衰减为 0。主要受央行货币政策(加息/降息)影响。

- β2\beta_2β2(Curvature,曲度因子) :代表中端利率的凸起或凹陷。通常反映市场对中期经济周期的波动预期。

降维的意义: 经过 NS 模型处理,原本每天几十个数据点的收益率曲线,被压缩成了 3 个数字(β0,β1,β2\beta_0, \beta_1, \beta_2β0,β1,β2)。量化研究员的任务,从"预测整条曲线"变成了"预测这 3 个因子的时间序列"。这就赋予了后续深度学习模型极强的可解释性。

从数据处理上看,呈现如下的数据形式的变化:

假设你从万得 (Wind) 接口拉取了中国国债的每日收益率数据。原始数据是一个标准的二维表格,每一行是一天,每一列是这一天不同期限国债的即期利率(Spot Rate)。

表 1:原始收益率矩阵

| 日期 (Date) | 1个月 (1M) | 1年 (1Y) | 3年 (3Y) | 5年 (5Y) | 10年 (10Y) |

|---|---|---|---|---|---|

| T日 | 1.50% | 2.10% | 2.50% | 2.80% | 3.10% |

| T+1日 | 1.52% | 2.15% | 2.53% | 2.78% | 3.15% |

| T+2日 | 1.48% | 2.12% | 2.48% | 2.82% | 3.12% |

注:在真实业务中,期限通常会切分得更细,可能有 10 到 20 个节点。

下面是一年期国债的收益率真实的部分数据:

对于表格中的每一行(每一天) ,我们要把那 5 个具体的利率数字,强行拟合进 Nelson-Siegel 的公式里。通过最小二乘法(OLS)或非线性优化,找到最贴合当天这 5 个点的三个参数:β0\beta_0β0(水平)、β1\beta_1β1(斜率)、β2\beta_2β2(曲度)。

经过代码每天循环处理一遍后,原来的表格被"压缩"成了下面这个样子:

表 2:变换后的潜在因子矩阵 (Latent Factors)

| 日期 (Date) | 水平因子 β0\beta_0β0 | 斜率因子 β1\beta_1β1 | 曲度因子 β2\beta_2β2 |

|---|---|---|---|

| T日 | 3.50 | -2.00 | -1.50 |

| T+1日 | 3.55 | -2.03 | -1.45 |

| T+2日 | 3.48 | -2.00 | -1.55 |

你看,原本繁杂的各个期限的收益率,现在变成了 3 条纯粹的时间序列(Time Series)。这 3 条时间序列,就是我们机器学习模型要吞进去的"主菜"。

那么到这里基本上就转化为有关时间序列的机器学习问题了,接下来就是有关这方面的数据处理的问题,构建特征和标签。

首先,我们的预测目标 yyy 是什么?

既然我们不再直接预测"10年期国债明天是多少",我们的 yyy 就变成了**未来的 β\betaβ 参数。

通常有两种设定方式:

- 绝对值预测 :预测明天(T+1)的 β0,β1,β2\beta_0, \beta_1, \beta_2β0,β1,β2。

yT=β0,T+1,β1,T+1,β2,T+1 y_T = \\beta_{0, T+1}, \\beta_{1, T+1}, \\beta_{2, T+1} yT=β0,T+1,β1,T+1,β2,T+1 - 差分预测(实战更常用) :预测明天相比于今天,因子的变化量 。因为金融序列通常是非平稳的,差分能让模型更好收敛。

yT=Δβ0,Δβ1,Δβ2 y_T = \\Delta\\beta_{0}, \\Delta\\beta_{1}, \\Delta\\beta_{2} yT=Δβ0,Δβ1,Δβ2

其次,我们的输入特征 XXX 是什么?

XXX 就是你在 T 日(及 T 日之前)能获取到的所有历史信息。为了喂给 XGBoost 或深度学习模型,我们会构建以下几类特征(Features):

- 自回归特征 (Autoregressive Features):

- 过去的因子状态:T日、T-1日、T-2日的 β0,β1,β2\beta_0, \beta_1, \beta_2β0,β1,β2。

- 因子的动量特征:过去 5 天 β1\beta_1β1 的移动平均值、过去 10 天的波动率等。

- 宏观与外生特征 (Exogenous Features):

- 这正是体现量化研究员功底的地方。你可以把当天的宏观数据(如 SHIBOR 利率、汇率、甚至是利用 NLP 从央行公告里提取的情绪分数)横向拼接到特征集里。

当然,这部分还有一些常规的数据处理,例如缺失值异常值以及中性化特征生成方面的工作。

2.1.4.3.2 国债收益率数据来源和计算的理解

在交易时段内,收益率是每分每秒、甚至毫秒级别都在实时跳动的。 它是被市场上无数真金白银的订单"交易出来"的。

你可以把这个过程拆解为以下三个核心运作机制:

市场真正交易的是"价格",而不是"收益率"

在真实的 FICC 交易系统(比如国内固收交易员离不开的 QB 终端、万得,或者国际上的彭博终端)里,买卖双方挂单的核心是绝对价格(Price)。

- 交易发生 :比如,某家银行的交易员在屏幕上敲下:"我愿意以 101.50 元的价格,买入 5000 万面值的 10 年期国债。"另一家券商觉得合适,点击成交。

- 收益率的诞生 :就在这笔交易成交的几毫秒内,交易终端的后台系统会立刻调用我们前面讲过的公式(现金流折现),把这 101.50 元的价格代入进去,反向解出 一个对应的收益率,比如 2.85%。

结论:价格和收益率是一枚硬币的正反面。因为市场上的成交价格在不断变化,后台实时反解出来的收益率自然也就跟着连续跳动。

连续跳动 vs. 突然跳跃(流动性的差异)

收益率到底是像平滑的曲线一样连续变动,还是像台阶一样突然跳跃,完全取决于这只债券的流动性(交易活跃度)。

- 高流动性资产(连续跳动):比如 10 年期活跃国债(俗称"活跃券")。全市场的资金每天都在疯狂买卖它,一天可能有成百上千笔成交。只要资金面稍微紧一点,或者公布了一个宏观经济数据(比如 CPI 超预期),买卖双方的报价就会瞬间变动,收益率曲线在屏幕上会像心电图一样高频、连续地跳动。

- 低流动性资产(突然跳跃) :比如某些偏远地区的城投债,或者冷门的企业债。这种债券可能连续一个星期都没有一笔成交。在这一个星期里,它的市场收益率看起来是"一条直线(保持不变)"。但如果某天突然有机构急着要钱,不惜打骨折以 95 元抛售,一旦成交,这只债券的收益率就会在图表上出现一次暴力的"向上跳空缺口"。

量化模型里的"日频数据"究竟是谁发布的?

这就引出了一个矛盾:既然每天盘中跳动那么多次,甚至有些债券根本没成交,那你刚才在表格里看到的、用来喂给机器学习的"每天一条"的收盘数据,是从哪来的?

在中国大陆的固收市场,这个最权威的数据源叫做中债估值(中央国债登记结算公司发布)。

每天下午收盘后,中债登的庞大"量化引擎"会启动,进行全市场的统一计算:

- 有成交的债券:提取当天的真实成交价,结合市场最优的买卖报价,算出一个公允的收盘收益率。

- 没有成交的债券:利用拔靴法、插值法以及各种数学拟合模型,参考和它同评级、同期限的其他债券的表现,硬生生给它"推算"出一个公允的收益率。

每天傍晚 5 点半左右,中债登会将全市场数万只债券的估值收益率 和标准收益率曲线打包发布。

这就是 FICC 领域的一项"基础设施"。全中国所有的资管公司、公募基金,在每天晚上下班前计算产品净值、核对监管的杠杆和久期指标时,都必须采用中债估值。你如果在 Python 环境中调用金融数据接口(类似于拉取指数或持仓排名的数据接口),下载到的历史标准收益率曲线,绝大多数也都是中债登每天计算完毕后沉淀下来的这套数据。

2.1.4.3.3 为什么要进行形态参数化

在刚接触固收量化时,很多人都会想:既然所有的深度学习架构(比如 LSTM、Transformer)都是现成的,为什么不直接把"21附息国债10"这只特定债券的历史收益率作为特征,直接去预测它下周的收益率呢?

在股票市场,我们确实是直接预测"某只股票"的价格。但在 FICC 固收市场,如果我们直接把单只债券扔进时序模型去预测,会遭遇三个在工程上极其致命的阻碍。

在构建可解释的金融时间序列预测模型时,直接预测单只债券往往会导致模型崩溃或者严重过拟合。以下是核心原因:

致命的时间序列"非平稳性"(期限衰减)

这是机器学习应用在单只债券上最大的 Bug。

假设你在 2020 年选中了一只新发行的"10 年期国债",你想预测它的收益率序列。

- 在 2020 年,它的本质是一个 10 年期的资产,受长期宏观经济预期的影响。

- 随着时间推移,到了 2025 年,这只债券的剩余期限只剩下 5 年了。它已经变成了一个中期资产,受中期货币政策的影响更大。

- 到了 2029 年,它变成了只有 1 年剩余期限的短期资产。

发现问题了吗?对于单只债券而言,它的"物理属性"(剩余期限和久期)每天都在衰减。

这就意味着你喂给 LSTM 的历史序列,前后根本不是同一个东西。你的模型从它"10年期"的波动特征里学到的规律,完全无法用来预测它"1年期"时的表现。这种数据在统计学上是严重非平稳的(Non-stationary)。

解决办法: 通过拟合标准收益率曲线,我们提取的是恒定主干(Constant Maturity)。曲线上的"10年期那个点",永远代表物理意义上正正好好的 10 年,不带任何衰减,模型学到的才是纯粹的宏观时序规律。

微观流动性噪音会掩盖宏观信号

一只具体债券每天的收益率跳动,由两部分组成:

单只债券收益率=宏观无风险利率+该债券特有的微观噪音 \text{单只债券收益率} = \text{宏观无风险利率} + \text{该债券特有的微观噪音} 单只债券收益率=宏观无风险利率+该债券特有的微观噪音

微观噪音包括什么?

- 流动性溢价:今天可能恰好有个大基金急需现金,疯狂砸盘这只债券,导致它收益率瞬间飙升。

- 新老券效应:新发行的国债(活跃券)交易火爆,老国债无人问津,两者即使期限一样,收益率也会差好几个基点。

在可解释的时间序列预测研究中,我们最希望模型捕捉的是央行政策、通胀预期等有逻辑的宏观 Alpha 信号。如果直接预测单只债券,模型会被这些毫无逻辑的偶发性交易噪音(微观溢价)严重干扰,导致预测准确率断崖式下降。而拟合收益率曲线的过程,本质上就是一道极其强大的"降噪滤波"工序。

FICC 交易的核心是"相对定价"与套利

在 FICC 交易台上,交易员极少会去"单边做多"或"单边做空"某一只特定的债券。固收量化最核心的玩法是跨期套利(Curve Trade)和相对价值(Relative Value)。

如果你只预测了"债券 A"明天收益率会降,你顶多只能买入债券 A。

但如果你通过 Nelson-Siegel 因子预测了整条收益率曲线的形态变化(比如预测曲线会变得陡峭),这就相当于你掌握了全市场的"定价网格":

- 你可以立刻将这套预测网格去扫描市场上成千上万只现券。

- 你会发现:"根据预测曲线,债券 A 被低估了 5 个基点,而债券 B 被高估了 3 个基点。"

- 于是你可以构建一个完美的"买 A 卖 B"对冲组合,完全屏蔽掉市场整体上涨或下跌的风险,只赚取这 8 个基点的定价偏差。

这就是为什么量化团队必须花费巨大算力去预测那几个抽象的曲线形态因子,而不是去盯某一只具体债券。因为掌握了曲线,就掌握了所有固收衍生品(国债期货、IRS 利率互换、期权)的统一定价权。

2.1.4.3.4 对三个beta的理解

在量化对冲基金里,研究员们开会时几乎不报具体的收益率点位,而是直接交流这三个参数:"今天 β0\beta_0β0 抬升了,但 β1\beta_1β1 变得更负,我们在短端加点仓。"

要深刻理解这三个参数的实际意义,我们必须把数学极限 和宏观经济 结合起来看。我们把这个公式拆开,看看当时间 τ\tauτ(期限)发生变化时,这三个因子的"权重"是如何演变的。

β0\beta_0β0:水平因子 (Level) ------ 市场的"地基"

从公式上看,无论期限 τ\tauτ 是 1 个月还是 30 年,β0\beta_0β0 后面没有乘任何衰减项。

- 数学极限 :当 τ→∞\tau \to \inftyτ→∞(期限无限长)时,公式后面的两项都会衰减为 0,最后只剩下 y(∞)=β0y(\infty) = \beta_0y(∞)=β0。

- 实际意义 :它代表了超长期的终极利率水平。

- 宏观逻辑 :什么能决定一个国家十年、三十年后的资金成本?只有两个东西:长期经济潜在增速 和结构性通胀预期 。如果今天公布的宏观数据表明中国未来几年的 GDP 增速将发生中枢性改变,β0\beta_0β0 就会剧烈变动。

- 交易体现 :当 β0\beta_0β0 变化时,整条收益率曲线会发生整体平移(同涨同跌)。比如整体上移 20 个 BP,所有期限的债券都会跌。

β1\beta_1β1:斜率因子 (Slope) ------ 央行的"牵引绳"

这个参数决定了收益率曲线是"陡峭"还是"平坦"。

-

数学极限 :当 τ→0\tau \to 0τ→0(极短期限,比如隔夜利率)时,β1\beta_1β1 后面的权重项 (1−e−λτλτ)\left( \frac{1 - e^{-\lambda \tau}}{\lambda \tau} \right)(λτ1−e−λτ) 的极限趋近于 1 ,而 β2\beta_2β2 的权重项趋近于 0。此时短端利率 y(0)=β0+β1y(0) = \beta_0 + \beta_1y(0)=β0+β1。

-

实际意义 :因为长端利率是 β0\beta_0β0,短端利率是 β0+β1\beta_0 + \beta_1β0+β1,所以 β1\beta_1β1 本质上代表了"短端利率减去长端利率的利差"。

-

在正常的经济环境下,长端利率高于短端利率(曲线向上倾斜),因此算出拟合出来的 β1\beta_1β1 通常是一个负数。

-

宏观逻辑 :什么能瞬间改变极短期的利率?央行(PBOC/美联储)的货币政策 。如果央行今天宣布"降息"释放流动性,短端利率会立刻暴跌,导致曲线变陡(β1\beta_1β1 变得更负)。

-

交易体现 :这就是我们在 FICC 交易中最常听到的"做平(Flattener)"或 "做陡(Steepener)"交易。交易员通过做多短债、做空长债来押注 β1\beta_1β1 的变动。

β2\beta_2β2:曲度因子 (Curvature) ------ 周期的"弹簧"

这个参数主管收益率曲线的"腹部"(Belly,通常指 3 到 7 年的中期利率)。

- 数学特性 :β2\beta_2β2 后面的权重项 (1−e−λτλτ−e−λτ)\left( \frac{1 - e^{-\lambda \tau}}{\lambda \tau} - e^{-\lambda \tau} \right)(λτ1−e−λτ−e−λτ) 非常特殊。当期限极短(τ→0\tau \to 0τ→0)或极长(τ→∞\tau \to \inftyτ→∞)时,它的值都趋近于 0。它只在中期期限达到最大值。

- 实际意义:它控制着曲线中段的"凸起"或"凹陷"程度。

- 宏观逻辑 :长端看基本面,短端看央行,那中端看什么?中端往往反映了市场对经济周期切换的预期 。比如,市场预期央行短期内会继续降息(短端下行),但两三年后通胀会反弹导致重新加息(中端上行),此时曲线就会在 3-5 年的地方"鼓起一个大包",β2\beta_2β2 就会显著变大。

- 交易体现 :针对 β2\beta_2β2 的交易在量化界被称为蝶式套利(Butterfly Trade)。交易员会同时做多(买入)1 年期和 10 年期债券,并做空(卖出)5 年期债券,专门做空曲线的"腹部",赚取曲度变化的钱。

作为量化研究员,当你在屏幕上画出这三个因子的时间序列走势图时:

- 看 β0\beta_0β0 的走势,你是在看宏观经济大周期的演变。

- 看 β1\beta_1β1 的走势,你是在看央行货币政策的松紧节奏。

- 看 β2\beta_2β2 的走势,你是在看市场对中期预期的分歧与博弈。

这部分确实很容易让人绕进去。要理解这三个参数对应的策略,我们必须先破除一个认知障碍:在固收交易中,长端债券和短端债券,根本就是两种完全不同的"交易工具"。

2.1.4.3.4 三个beta变化所对应的交易策略

我们先搞懂长债和短债在交易上的本质区别,再去对应那三个 β\betaβ 策略,你就会豁然开朗。

核心差异:长债与短债的"杠杆效应"

记住我们在前面讲过的久期(Duration) 。久期不仅仅是时间,它是价格对利率变动的敏感度放大器。

你可以把债券想象成一根"撬动价格的杠杆",而市场的基准利率就是那个支点:

- 短期债券(如 1 年期): 它的久期很短(杠杆很短)。市场利率即便剧烈跳动了 100 个 BP(1%),它的价格可能也就只跌 1 块钱。它是一把"钝刀",价格很难出现大起大落。

- 长期债券(如 10 年、30 年期): 它的久期极长(杠杆极长)。市场利率只要稍微波动 10 个 BP,它的价格可能就会暴跌 1 块钱;如果波动 100 个 BP,价格可能会暴涨或暴跌 10 块钱以上。它是一把"尖刀",是博取资本利得(高收益/高亏损)的终极武器。

结论:

- 当你单纯想赚稳定的利息,或者只想躲避风险时,你买短债。

- 当你强烈看多或看空未来的宏观利率,想通过价格波动大赚一笔时,你必须去交易长债。

三个 β\betaβ 因子的实战交易策略

在 FICC 交易台上,所有的曲线交易策略,本质上都是在"做多(买入)"预期收益率会下降的期限,同时"做空(卖出)"预期收益率会上升的期限。

-

β0\beta_0β0 (水平因子) 变动:方向性交易 (Directional Trade)

- 你的模型预测: β0\beta_0β0 将会整体上升(比如预测下个月通胀数据爆表,全市场利率中枢都要上移)。

- 市场反应: 收益率整体上升意味着所有债券的价格都要下跌。

- 对应策略(做空久期): 既然都要跌,谁跌得最惨?当然是长端债券。所以你的策略是大举做空(卖出)10 年期或 30 年期的国债期货,同时把资金换成极短期的现金理财或隔夜回购。

- 反之: 如果预测 β0\beta_0β0 下降(大放水),你就全仓单边买入最长期的债券,享受价格暴涨的快感。

-

β1\beta_1β1 (斜率因子) 变动:曲线交易 (Curve Flattener / Steepener)

如果你不确定整体利率是涨是跌(β0\beta_0β0 不明朗),但你确信短端和长端的利差会发生变化,这就进入了对冲交易的领域。

-

策略 A:做平曲线 (Flattener)

-

预测: 短期利率相对长期利率上升(比如央行突然加息,短端利率飙升,但市场认为长期经济会因此衰退,长端利率反而涨不动)。曲线变得平坦。

-

操作: 做空短债(因为短端收益率飙升,价格暴跌),做多长债。

-

策略 B:做陡曲线 (Steepener)

-

预测: 短期利率相对长期利率下降(比如央行突然降息救市,短端利率暴跌,但市场担忧未来通胀,长端利率下不来)。曲线变得陡峭。

-

操作: 做多短债,做空长债。

核心难点(久期中性): 在做陡或做平时,因为长债的"杠杆"太大,你不能按 1:1 的资金去买卖。你必须经过极其精密的久期加权计算 (比如买入 3 份短债,对冲卖出 1 份长债),确保组合整体不受 β0\beta_0β0 上下平移的影响,纯粹只赚 β1\beta_1β1 倾斜的钱。

-

-

β2\beta_2β2 (曲度因子) 变动:蝶式套利 (Butterfly Trade)

这是量化自营交易台最高阶的玩法,专门赌收益率曲线"腹部"(中期债券,如 5 年期)的表现。

- 预测: 模型预测 β2\beta_2β2 上升,意味着曲线的腹部会向上凸起。也就是 5 年期的收益率,相对于 2 年期和 10 年期,出现异常上升(价格相对下跌)。

- 操作(正向蝶式,Positive Butterfly):

既然 5 年期的价格要跌,而两端的相对坚挺,交易员会同时操作三只债券:

- 做空(卖出) 腹部债券(如 5 年期)。

- 做多(买入) 两翼债券(2 年期和 10 年期)。

- 逻辑: 这个策略完全屏障了整体利率上涨/下跌的风险,也屏障了曲线变平/变陡的风险。它只赚取"5 年期定价发生扭曲"的那一点点偏差。这类策略胜率极高,但利润极薄,通常需要配合极高的回购杠杆(Repo)来放大收益。

2.2 债券的分类

在量化投研的视角里,所有这些五花八门的债券名字,最终都会被拆解为一个数学公式:

债券收益率=无风险利率+信用利差(CreditSpread)+流动性溢价债券收益率 = 无风险利率 + 信用利差 (Credit Spread) + 流动性溢价债券收益率=无风险利率+信用利差(CreditSpread)+流动性溢价

发行主体不同,决定的就是"信用利差"的大小。

我们可以按照"发行主体"和"信用风险"这两个核心维度,将中国债券市场划分为两大阵营:

2.2.1 利率债与准利率债

这类债券的发行主体是国家或有国家绝对背书的机构。在量化模型中,它们的信用违约风险通常被视为 0(或极低),它们的收益率变动纯粹受宏观经济和央行政策(无风险利率)驱动。

| 债券类别 | 发行主体 | 信用特征与市场定位 |

|---|---|---|

| 国债 | 财政部 | 绝对的无风险基准,用来构建标准的"零息收益率曲线"。 |

| 金融债 | 政策性银行 (如国开行、农发行) | 俗称"政金债"。虽然是金融机构发行的,但由国家隐性背书,信用极高,流动性极好。 |

| 铁道债 | 中国国家铁路集团 | 录音中特意提到的品种。属于"政府支持机构债",有着国家信用背书,在市场上基本享受和政金债同等的极低融资成本。 |

2.2.2 信用债

这类债券由各类企业(国企、城投公司、民企)发行。在定价时,量化系统必须在无风险利率之上,叠加一个反映该企业违约风险的信用利差。录音中提到的"公司债"、"中票"和"定向工具债",主要是因为监管机构和发行场所的不同而产生的名字差异:

| 债券类别 | 监管机构 / 交易场所 | 核心特征与量化关注点 |

|---|---|---|

| 公司债 (Corporate Bonds) | 证监会 / 交易所市场 | 主要由上市公司或大型非上市企业发行。信息披露最严格,散户和公募基金参与较多。 |

| 中期票据 (MTN) | 交易商协会 / 银行间市场 | 中国信用债市场的"巨无霸"品种,期限通常在 3-5 年。主要是银行、大型资管机构在买卖,是构建"信用利差曲线"的核心数据源。 |

| 定向工具债 (PPN) | 交易商协会 / 银行间市场 | 全称是"非公开定向债务融资工具"。特点是"定向私下发行",不公开发布财报。 因为信息不透明且流动性差,它的收益率会比同企业的公司债更高(包含流动性溢价)。 |

2.3 债券收益率的计算公式

公式结构如下:

Y=r∗+IP+MRP+LP+DRP+OP Y = r^* + IP + MRP + LP + DRP + OP Y=r∗+IP+MRP+LP+DRP+OP

2.3.1 基础无风险底座 (The Base)

这部分构成了整个宏观经济资金成本的绝对基准,与任何特定企业或特定期限无关。

-

r∗r^*r∗ (实际无风险利率, Real Risk-Free Rate):

-

含义: 假设在一个不存在通货膨胀,也绝对没有违约风险的世界里,资金纯粹的"时间价值"。

-

驱动因素: 主要由一个国家宏观经济的真实增长率(实际 GDP 增速)、社会平均资本回报率决定。

-

IPIPIP (预期通胀溢价, Inflation Premium):

-

含义: 投资者为了弥补未来物价上涨导致货币购买力下降,而要求获得的额外补偿。

-

驱动因素: 市场对未来 CPI/PPI 走势的预期。

-

注:r∗+IPr^* + IPr∗+IP 合并在一起,就构成了"名义短期无风险基准利率"(例如 1 个月期的国债收益率)。

2.3.2 期限与流动性补偿 (Time & Liquidity Spreads)

这部分解释了在同样没有违约风险的情况下,为什么不同期限或不同交易活跃度的债券,收益率会不同。

-

MRPMRPMRP (期限风险溢价, Maturity Risk Premium):

-

含义: 资金被锁定的时间越长,未来面临的宏观利率波动(如央行加息)的不确定性就越大。为了弥补这种长期的不确定性,投资者向长期债券索要的额外收益补偿。

-

特征: 通常债券期限越长,MRPMRPMRP 越高(这就解释了为什么收益率曲线通常是向上倾斜的)。

-

LPLPLP (流动性溢价, Liquidity Premium):

-

含义: 当投资者急需现金卖出债券时,如果该债券交易不活跃,可能找不到买家,或者必须以极低的价格"打骨折"才能卖出。为了弥补这种"想变现却变现不了"的风险,投资者要求的收益补偿。

-

特征: 像你提到的"定向工具债 (PPN)"这种非公开交易品种,LPLPLP 会显著高于公开交易的国债或金融债。

-

一般用定向工具债的收益减掉十年期无风险收益,作为这个流动性溢价

2.3.3 个体信用与条款补偿 (Credit & Option Spreads)

这部分是导致不同企业(如铁道部 vs 普通公司)发行的债券收益率产生巨大差异的核心原因。

-

DRPDRPDRP (违约风险溢价, Default Risk Premium):

-

含义: 也就是常说的"纯粹信用利差"。反映了借款人(发行方)在未来可能无法按时支付利息或偿还本金的风险。

-

驱动因素: 发行人的财务状况、现金流健康度以及背后的政府/大股东支持力度。例如,铁道债因为有国家信用背书,DRPDRPDRP 极低;而普通民营企业发行的公司债,DRPDRPDRP 就会较高。

-

OPOPOP (含权溢价或结构性溢价, Option/Structural Premium):

-

含义: 债券本身附带的特殊条款(如赎回权、回售权)对投资者有利或不利,从而导致的收益率加减。

-

特征:

-

如果对投资者不利(如发行人带有赎回权): 投资者面临被提前还款的风险,要求更高的补偿,此时 OP>0OP > 0OP>0(加分项)。

-

如果对投资者有利(如投资者带有回售权,或者有税收减免优惠): 投资者获得了额外的好处,愿意接受更低的表面收益率,此时 OP<0OP < 0OP<0(减分项)。

2.4 经济情景发生器ESG

注意不是信用评级的ESG economy society and government

经济情景发生器(Economic Scenario Generator,简称 ESG)是金融工程、精算以及机构资产负债管理(ALM)领域极其核心的"基础设施"。

简单来说,你可以把它理解为一个宏观经济与金融市场的"平行宇宙模拟器"。它不追求给出某一个"最准确的明日预测",而是通过庞大的数学运算,生成未来可能发生的成千上万种经济走向。

以下是经济情景发生器的核心架构与运行机制:

2.4.1 它的核心运行逻辑是什么?

ESG 的底层引擎依赖于随机微积分(Stochastic Calculus)和蒙特卡洛模拟(Monte Carlo Simulation)。

现实世界中的金融指标(如利率)不仅有长期的内在趋势,还充满了随机的波动。ESG 会在系统中写入经典的随机微分方程(例如模拟利率波动的 Vasicek 或 Hull-White 模型),然后让计算机掷出无数次"随机骰子"。

通过这种方式,ESG 可以为未来 1 年、5 年甚至 30 年,推演出 10,000 条甚至 100,000 条完全不同的演变路径。每一条路径,都代表了一个可能发生的"平行宇宙"。

2.4.2 它生成哪些核心变量?

一个成熟的 ESG 系统,其输出结果是一个庞大的联动数据矩阵。它通常会同步模拟以下核心变量在未来的轨迹,并且保证这些变量之间的相关性符合经济学常理(比如通胀飙升时,利率通常也会上行):

- 无风险收益率曲线(最核心):模拟整条曲线在未来的平移、变陡、变平或扭曲。

- 信用利差(Credit Spreads):模拟不同信用评级企业的融资成本变化。

- 宏观经济指标:如通货膨胀率(CPI)、GDP 增速、失业率。

- 大类资产表现:股票市场指数的回报率、房地产价格指数、外汇汇率等。

2.4.3 它的两大核心应用流派

在实际的金融工程中,ESG 被严格划分为两种类型,分别解决两类完全不同的问题:

2.4.3.1 真实世界情景

这种模式根据历史数据的统计特征(如波动率聚集、长尾分布)以及经济学家的宏观预期进行校准,模拟的是现实世界中最可能发生的概率分布。

- 核心用途 ------ 压力测试与风控(即你提到的 Economic Stress Scenario Generator):

资管机构和保险公司会利用它生成极端的"压力情景"(比如重演 2008 年次贷危机,或者发生持续 5 年的滞胀)。然后将公司现有的数百亿资产负债表代入这些极端路径中,测算公司会不会破产、能不能满足监管的资本充足率要求。

2.4.3.2 风险中性情景

这种模式完全抛弃了现实中资产上涨或下跌的真实概率,而是强行用今天的市场价格反向推导出一个"无套利"的理论概率世界。

- 核心用途 ------ 复杂衍生品定价:

对于带有复杂期权条款的金融产品(如带赎回权的债券、MBS 抵押贷款支持证券),它们的现金流会随着未来利率的变化而随时改变。量化系统必须通过 ESG 生成上万条风险中性路径,计算出每一条路径上的收益并折现,最终求平均值,才能得出该资产在今天绝对公允的理论价格。

2.5 大类资产配置方法

大类资产配置(Asset Allocation)的终极目标不是"选对某一只暴涨的资产",而是"在不确定性中寻找确定性,通过资产之间的负相关性来免费白嫖收益(降低波动)"。

我们分模块把这个庞大的体系拆解清楚:

2.5.1 大类资产配置的核心理论

现代大类资产配置经历了从"只看收益"到"收益风险并重",再到"纯看风险预算"的演进。这三大理论是所有资管机构的基石:

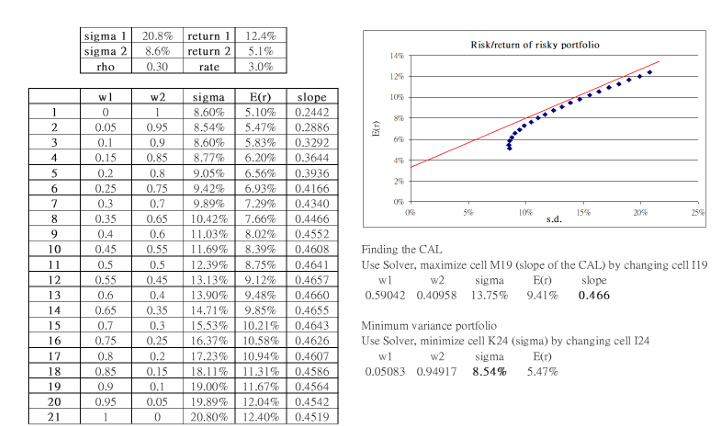

2.5.1.1 马科维茨均值-方差优化 (Mean-Variance Optimization, MVO)

这是量化配置的开山鼻祖(现代投资组合理论 MPT)。

- 核心思想 :投资者都是厌恶风险的。在给定的预期收益下,寻找方差(风险)最小的组合;或者在给定风险下,寻找预期收益最大的组合(即有效前沿 Efficient Frontier)。

- 数学表达 :寻找权重向量 www,使得效用函数最大化:

maxw(wTμ−λ2wTΣw) \max_w \left( w^T \mu - \frac{\lambda}{2} w^T \Sigma w \right) wmax(wTμ−2λwTΣw)

(其中 μ\muμ 是预期收益率向量,Σ\SigmaΣ 是协方差矩阵,λ\lambdaλ 是风险厌恶系数)。 - 痛点 :它对输入的 μ\muμ 极其敏感(所谓的"垃圾进,垃圾出")。预测未来收益率太难了,稍微差一点点,算出来的权重就会走极端(比如满仓某一个资产)。

从计算运行的角度上来讲,第一步是根据自己的资产组合(股票、债券、外汇、大宗商品、期权...)去绘制有效前沿,已知他们的均值方差,通过给不同的资产权重来不断组合,绘制出有效前沿。结合有效前沿和无风险利率,绘制切线得到切点,这个切点是最优的资产组合。因为在考虑到无风险利率,这个切点实现了增加单位风险,收益增长最大。还有可能的一步是根据画出的这条切线对应的资产组合,结合用户的风险偏好去解一些有关风险偏好的参数得到最适用于客户的资产组合配置。

2.5.1.2 Black-Litterman 模型 (B-L 模型)

2.5.1.2.1 模型想要解决原有什么问题

在BL模型提出之前,马科维茨(Markowitz)的现代投资组合理论(MPT)在实际应用中面临一个主要问题:模型对输入变量极其敏感。预期收益率的微小变化会导致投资组合权重大幅且反直觉的变动。虽然加入约束条件(如权重总和为1、禁止做空等)可以限制权重的极端波动,但这未必是理想的解决方案。为了解决这一问题,Fischer Black和Robert Litterman在20世纪90年代初提出了Black-Litterman模型。

2.5.1.2.2 模型具体实现步骤

BL模型基于贝叶斯概率理论,将市场均衡收益率与投资者的主观观点相结合。具体分为以下三个主要步骤,并在整个过程中运用严格的矩阵运算:

- 第一步:计算先验分布(Prior distribution)

- 模型首先通过资本资产定价模型(CAPM)计算预期超额收益率,作为市场的基准或"中性观点"。

2.5.1.2.1.1 什么是CAMP

CAPM 的核心目的是描述资产的预期收益率与其系统性风险(Systematic Risk)之间的线性关系。简单来说,它回答了这样一个问题:如果投资者承担了一定量的市场风险,他们理应获得多少预期回报?

-

核心公式与变量解释

在 CAPM 中,任意资产 iii 的预期超额收益率可以通过以下公式计算:

E(ri)−rf=βiE(rM)−rfE(r_i) - r_f = \beta_i E(r_M) - r_fE(ri)−rf=βiE(rM)−rf

将其重新排列,最常见的标准形式为:

E(ri)=rf+βiE(rM)−rfE(r_i) = r_f + \beta_i E(r_M) - r_fE(ri)=rf+βiE(rM)−rf

其中各个变量的含义如下:

- E(ri)E(r_i)E(ri) :资产 iii 的预期收益率(Expected Return)。

- rfr_frf:无风险收益率(Risk-free Rate),通常以短期国债收益率为代表。

- E(rM)E(r_M)E(rM):市场投资组合的预期收益率(Expected Return of the Market)。

- E(rM)−rfE(r_M) - r_fE(rM)−rf:市场风险溢价(Market Risk Premium),即投资者因承担整体市场风险而要求的额外回报。

- βi\beta_iβi(贝塔系数) :衡量资产 iii 相对于整体市场波动程度的指标,代表系统性风险。其计算公式为:

βi=cov(ri,rM)σM2\beta_i = \frac{cov(r_i, r_M)}{\sigma_M^2}βi=σM2cov(ri,rM)

即资产收益率与市场收益率的协方差除以市场收益率的方差。

-

CAPM 的核心逻辑

CAPM 将风险分为两类:

- 非系统性风险(特质风险):某家公司特有的风险(如罢工、高管离职)。CAPM 假设投资者可以通过高度分散化的投资组合(Diversification)来完全消除这类风险,因此市场不会为承担此类风险提供额外补偿。

- 系统性风险(市场风险):影响整个市场的宏观风险(如通货膨胀、利率变动、经济衰退)。这类风险无法通过分散投资消除,因此投资者承担这类风险必须获得补偿。

CAPM 的结论是:一项资产的预期收益率完全由其系统性风险(β\betaβ)决定。

- 如果 β=1\beta = 1β=1,说明该资产与市场同涨同跌,其预期收益率等于市场预期收益率。

- 如果 β>1\beta > 1β>1,说明该资产比市场更激进,波动更大,投资者应要求更高的预期收益率。

- 如果 β<1\beta < 1β<1,说明该资产比市场更稳定(如公用事业股票),预期收益率相应较低。

-

在 Black-Litterman 模型中的应用

在之前提到的 Black-Litterman (BL) 模型中,CAPM 扮演了至关重要的角色。

在缺乏投资者主观观点的情况下,BL 模型使用 CAPM 作为"中性起点"。通过 CAPM 计算出的预期超额收益率,构成了 BL 模型第一步中的先验分布(Prior distribution)或隐含的均衡收益率(Implied Equilibrium Return)。这种结合确保了投资组合在没有任何主观看法时,会自动退化回 CAPM 理论下的市场均衡配置。

-

这个过程被称为逆向优化(Reverse optimization) :利用市场的市值权重向量(www)、资产的协方差矩阵(Σ\SigmaΣ)以及市场风险厌恶系数(λ\lambdaλ),反推出隐含的均衡收益率向量(Π\PiΠ)。

-

公式推导 :Π=λΣw\Pi = \lambda \Sigma wΠ=λΣw

-

其中,风险厌恶系数 λ=E(rM)−rfσM2\lambda = \frac{E(r_M) - r_f}{\sigma_M^2}λ=σM2E(rM)−rf。

-

真实的预期收益率服从正态分布,其先验分布表示为 N(Π,τΣ)N(\Pi, \tau\Sigma)N(Π,τΣ)。其置信度由 τΣ\tau\SigmaτΣ 决定(其中 τ\tauτ 是代表均衡收益不确定性的风险乘数,通常 τ≪1\tau \ll 1τ≪1)。

-

-

第二步:表达投资者观点,形成条件分布(Conditional distribution)

-

投资者不需要对所有资产都有观点,只需对有强烈看法的资产提出观点即可。

-

模型引入了几个关键矩阵和向量来量化观点,其基本关系式为:Q=PΠ+ϵqQ = P\Pi + \epsilon_qQ=PΠ+ϵq,其中误差项 ϵq∼N(0,Ω)\epsilon_q \sim N(0, \Omega)ϵq∼N(0,Ω)。

-

QQQ 向量 :代表每个观点的具体预期收益数值(K×1K \times 1K×1 向量,假设共有 KKK 个观点)。

-

PPP 矩阵 :用来表达哪些资产参与了观点(K×NK \times NK×N 矩阵)。对于相对观点(如资产A跑赢资产B),该行权重之和为0;对于绝对观点,该行之和为1。

-

Ω\OmegaΩ 矩阵 :一个对角矩阵(K×KK \times KK×K),代表投资者对这些观点的信心水平(即误差项的方差)。置信度越高,该矩阵中的方差数值越小。

-

-

-

第三步:生成后验分布(Posterior distribution)

-

将市场先验分布与投资者观点的条件分布相结合,计算出所有资产新的预期收益率(ERERER)和新的协方差矩阵(ΣBL\Sigma_{BL}ΣBL)。

-

核心计算公式:

-

后验预期收益率 :ER=(τΣ)−1+PTΩ−1P−1(τΣ)−1Π+PTΩ−1QER = (\\tau\\Sigma)\^{-1} + P\^T \\Omega\^{-1} P^{-1} (\\tau\\Sigma)\^{-1} \\Pi + P\^T \\Omega\^{-1} QER=(τΣ)−1+PTΩ−1P−1(τΣ)−1Π+PTΩ−1Q

-

后验协方差矩阵 :ΣBL=Σ+(τΣ)−1+PTΩ−1P−1\Sigma_{BL} = \Sigma + (\\tau\\Sigma)\^{-1} + P\^T \\Omega\^{-1} P^{-1}ΣBL=Σ+(τΣ)−1+PTΩ−1P−1

-

最终的预期收益率本质上是市场均衡收益率和投资者观点收益率的加权平均,权重取决于对两者的置信度(即 τ\tauτ 和 Ω\OmegaΩ 的取值)。

-

得出的新数据可以输入到标准的投资组合优化程序中进行配置。

-

-

2.5.1.2.2.2 使用一个计算例子来阐述这个过程

假设我们身处一家大型国际资产管理公司的量化投资部,团队目前正在进行月度全球大类资产配置的审查。我们的全球股票基金投资域覆盖了七个主要的成熟发达市场:澳大利亚、加拿大、法国、德国、日本、英国和美国。

在初始状态下,如果没有任何特定的干预,基金的基准策略将默认跟踪这七个国家的全球市值加权指数,此时各国的投资组合权重完全由市场的隐含均衡状态决定。

然而,在近期的投研例会上,宏观研究团队发布了一份最新的深度研报。基于对欧洲经济基本面和货币政策分化的量化分析,团队形成了一个强烈的相对收益观点:预计在接下来的投资周期内,德国股市的表现将显著优于欧洲其他主要市场(法国和英国),超额收益预期可达3%。

此时,作为投资组合经理,你面临着一个经典的业务痛点:需要将这个局部的"相对观点"精准地转化为实际的调仓指令。如果直接使用传统的马科维茨(Markowitz)均值-方差优化器,单纯调高德国的预期收益率会导致整个投资组合的权重发生极端的、反直觉的剧烈波动(例如,可能会导致完全无关的美国或日本市场权重发生大幅突变)。

为了解决这个问题,实现既能针对"德国跑赢法英"这一观点进行仓位倾斜,又能让未涉及的市场(如美、日、加、澳)安全地保持中立配置,团队决定引入 Black-Litterman (BL) 模型。

下面,我们将从零开始,完整推演 BL 模型是如何用严密的数学矩阵,将这份"主观研究观点"完美转化为"客观调仓权重"的:

在这个案例中,我们的投资域包含 N=7N = 7N=7 个国家的股票市场:澳大利亚 (AUS)、加拿大 (CAN)、法国 (FRA)、德国 (GER)、日本 (JAP)、英国 (UK)、美国 (USA)。

以下是完整的矩阵运算步骤与参数拆解:

第一步:计算先验分布(隐含的均衡收益率)

在这一步,我们通过逆向优化(Reverse Optimization),利用当前市场的实际权重和风险特征,反推出市场处于均衡状态时的预期收益率。

核心矩阵公式:

Π=λΣw\Pi = \lambda \Sigma wΠ=λΣw

参数来源与意义详述:

-

λ\lambdaλ(标量:风险厌恶系数):

-

来源 :由公式 λ=(E(rM)−rf)/σM2\lambda = (E(r_M) - r_f) / \sigma_M^2λ=(E(rM)−rf)/σM2 估算,或人为设定。在课件案例中,设定为 2.52.52.5。

-

意义:代表市场对承担每一单位风险(方差)所要求的超额回报。

-

Σ\SigmaΣ(7×77 \times 77×7 矩阵:资产协方差矩阵):

-

来源:由这7个国家历史收益率的波动率(对角线元素)和相关系数(非对角线元素)计算得出。

-

意义:衡量各项资产自身的风险以及资产之间的联动性。

-

www(7×17 \times 17×1 列向量:市场基准权重):

-

来源:全球股票市场的实际市值占比。

-

意义:代表在没有任何主观干预时,市场的"中性配置"。

-

矩阵表达 :w=1.6%2.2%5.2%5.5%11.6%12.4%61.5%Tw = \begin{bmatrix} 1.6\% & 2.2\% & 5.2\% & 5.5\% & 11.6\% & 12.4\% & 61.5\% \end{bmatrix}^Tw=1.6%2.2%5.2%5.5%11.6%12.4%61.5%T

-

Π\PiΠ(7×17 \times 17×1 列向量:隐含均衡收益率):

-

计算结果:将上述三个参数相乘得到的先验预期收益率向量。

-

矩阵表达 :Π=3.94%6.92%8.36%9.03%4.30%6.77%7.56%T\Pi = \begin{bmatrix} 3.94\% & 6.92\% & 8.36\% & 9.03\% & 4.30\% & 6.77\% & 7.56\% \end{bmatrix}^TΠ=3.94%6.92%8.36%9.03%4.30%6.77%7.56%T

第二步:建立投资者观点(条件分布)

假设你作为基金经理,生成了 K=1K=1K=1 个相对观点:预计德国市场(GER)将跑赢法国(FRA)和英国(UK)组合 3%3\%3%。

核心关系式:

Q=PΠ+ϵq(ϵq∼N(0,Ω))Q = P \Pi + \epsilon_q \quad (\epsilon_q \sim N(0, \Omega))Q=PΠ+ϵq(ϵq∼N(0,Ω))

参数来源与意义详述:

-

QQQ(K×1K \times 1K×1 向量,此处为 1×11 \times 11×1 标量:观点预期收益):

-

来源:投资者的主观研究判断。

-

意义 :量化观点中的具体预期数值。这里 Q=3%Q = 3\\%Q=3%。

-

PPP(K×NK \times NK×N 矩阵,此处为 1×71 \times 71×7 矩阵:观点映射矩阵):

-

来源:根据观点涉及的资产及其相对关系构建。看多权重为正,看空为负,相对观点的单行权重之和为0。

-

意义:告诉模型你的观点针对的是哪几个资产。由于是德国跑赢法英,且法英市值比重(5.2% vs 12.4%)决定了做空的相对比例(-0.295 vs -0.705),其他未涉及国家为0。

-

矩阵表达 :P=00−0.29510−0.7050P = \begin{bmatrix} 0 & 0 & -0.295 & 1 & 0 & -0.705 & 0 \end{bmatrix}P=00−0.29510−0.7050

-

Ω\OmegaΩ(K×KK \times KK×K 对角矩阵,此处为 1×11 \times 11×1 标量:观点的误差方差):

-

来源 :投资者主观赋予的置信度。案例中设定该观点的方差为 0.0010650.0010650.001065。

-

意义:代表对该观点的信心水平。数值越小,信心越强,最终配置向该观点倾斜的幅度就越大。

第三步:贝叶斯后验计算(生成新的收益率向量)

这是BL模型最核心的数学运算,通过复杂的矩阵求逆和相加,将第一步的"市场均衡信号"和第二步的"主观观点信号"按各自的不确定性倒数(即信息量)进行加权融合。

核心矩阵公式:

ER=(τΣ)−1+PTΩ−1P−1(τΣ)−1Π+PTΩ−1QER = (\\tau\\Sigma)\^{-1} + P\^T \\Omega\^{-1} P^{-1} (\\tau\\Sigma)\^{-1} \\Pi + P\^T \\Omega\^{-1} QER=(τΣ)−1+PTΩ−1P−1(τΣ)−1Π+PTΩ−1Q

参数来源与意义详述:

-

τ\tauτ(标量:先验置信乘数):

-

来源 :通常设定为一个极小的值(如 0.0250.0250.025 或 0.050.050.05)。

-

意义 :衡量市场隐含收益率 Π\PiΠ 的不确定性。τ\tauτ 越小,说明你越相信市场均衡收益率,模型就越难被你的主观观点所改变。

-

(τΣ)−1(\tau\Sigma)^{-1}(τΣ)−1:

-

可以理解为"先验市场信息矩阵"。

-

PTΩ−1PP^T \Omega^{-1} PPTΩ−1P:

-

可以理解为"主观观点信息矩阵"。

-

ERERER(7×17 \times 17×1 列向量:后验预期收益率):

-

意义 :这是最终推导出的综合预期收益率。如果带入具体数值运算,受到 Q=3%Q=3\%Q=3% 的看多影响,德国资产在 ERERER 中的收益率预测值会显著高于原来的 9.03%9.03\%9.03%,而法英两国的收益率预测值会被下调。

第四步:输出投资组合权重

得到融合后的后验预期收益率 ERERER 以及新的协方差矩阵后,将其代入标准的无约束马科维茨优化器中。

权重计算简化公式(无约束情况下):

wopt=(λΣ)−1ERw_{opt} = (\lambda \Sigma)^{-1} ERwopt=(λΣ)−1ER

最终结果的意义:

经过这套矩阵运算矩阵运算,输出的最优权重向量 woptw_{opt}wopt 将表现出极其理性的变化:

-

矩阵 PPP 中对应值为正的元素(德国),权重从基础的 5.5%5.5\%5.5% 增加到约 20%20\%20%。

-

矩阵 PPP 中对应值为负的元素(法国、英国),权重会随之下降,甚至可能变为负值。

-

矩阵 PPP 中对应值为 000 的元素(美、日、加、澳),在最终权重向量 woptw_{opt}wopt 中,它们彼此之间的相对比例严格保持不变,完全保留了市场的中性特征。

2.5.1.2.3 模型的优势

-

无需全面预测:投资者不必对市场上所有可用的资产都进行预测,大部分资产可以依赖均衡收益率作为起点。

-

支持相对观点:除了绝对收益预测,模型非常适合表达"相对收益"观点(例如:德国股市将跑赢欧洲其他股市5%),这高度契合专业投资者的思维习惯。

-

可控的置信度 :投资者可以通过调整 Ω\OmegaΩ 矩阵,精确控制对每一个观点的信心水平。

-

结果更稳定直观:相较于传统的马科维茨模型,BL模型输出的资产配置权重更加直观,且对输入变量的变化不那么敏感,避免了极端权重的出现。

2.5.1.3 风险平价模型 (Risk Parity)

桥水基金(Bridgewater)"全天候策略(All Weather)"的核心灵魂。

- 核心思想 :放弃预测收益率(因为根本测不准),纯粹从风险暴露的角度来分配资金。要求组合中每一类资产对总组合的"风险贡献度"是完全相等的。

2.5.1.3.1 出发点:从"资金配置"到"风险配置"

传统的资产配置理论(如经典的60%股票/40%债券组合)主要关注的是资金权重。然而,由于股票的波动率(风险)通常是债券的数倍,这种在"资金"层面看似均衡的配置,在"风险"层面却极度失衡------股票往往贡献了组合中80%甚至90%以上的波动。这就意味着,传统组合的成败几乎完全被股票市场的表现所左右,并没有实现真正意义上的多元化。

风险平价模型 的根本哲学在于颠覆这一逻辑。它不再纠结于"我该在股票上投多少钱,在债券上投多少钱",而是将关注点转移到风险本身,提出核心目标:确保投资组合中各类资产或各类宏观风险因子,对整体组合总波动的"贡献度"是完全相等的。

2.5.1.3.2 风险平价的底层数学逻辑

风险平价的运作完全依赖于对资产波动率和资产间相关性的计算。为了实现所谓的"风险均衡",我们需要引入以下几个核心数学概念:

1. 边际风险贡献 (Marginal Risk Contribution, MRC)

边际风险贡献衡量的是:当某一项资产 iii 的配置权重 wiw_iwi 发生微小的变化时,会导致整个投资组合的总体标准差 σp\sigma_pσp(总体风险)发生多大的变化。公式表达为:

MRCi=∂σp∂wiMRC_i = \frac{\partial \sigma_p}{\partial w_i}MRCi=∂wi∂σp

2. 总体风险贡献 (Total Risk Contribution, TRC)

总体风险贡献是指某一项资产在当前权重下,对投资组合总风险的绝对贡献量。它等于该资产的权重乘以其边际风险贡献:

TRCi=wi×MRCiTRC_i = w_i \times MRC_iTRCi=wi×MRCi

整个投资组合的总风险(σp\sigma_pσp),在数学上可以完美分解为所有单项资产的总体风险贡献之和:

σp=∑i=1nTRCi\sigma_p = \sum_{i=1}^{n} TRC_iσp=∑i=1nTRCi

3. 平价条件

风险平价模型的终极优化目标,就是通过调整各项资产的权重 wiw_iwi,使得所有资产的总体风险贡献完全相等。如果组合中有 nnn 种资产,那么每一项资产的风险贡献必须满足:

TRC1=TRC2=⋯=TRCn=σpnTRC_1 = TRC_2 = \dots = TRC_n = \frac{\sigma_p}{n}TRC1=TRC2=⋯=TRCn=nσp

从计算上讲,是为了解一个连等方程,那么在计算机求解的过程中就转化成一个求最小值的问题,转变成一个有约束的运筹优化问题。

2.5.1.3.3 风险平价策略的核心构建机制

在将上述数学逻辑落地到实际投资操作时,风险平价策略通常包含以下三个关键步骤和机制:

1. 资产的选择与宏观因子的对冲

真正的风险平价不仅是资产标签层面的平价,更是宏观经济因子层面的平价。主流的风险平价基金通常会将经济环境划分为四个象限(经济增长超预期、经济增长不及预期、通胀超预期、通胀不及预期),并在每个象限配置能够逆势上涨的资产:

- 股票:在经济高增长、低通胀时表现优异。

- 名义国债:在经济衰退、通货紧缩时提供保护。

- 通胀保值债券 (TIPS) / 大宗商品:在经济过热、恶性通胀时作为压舱石。

划分四个象限,实际上是在跑数学优化代码之前,强制加入了一层结构化的约束体系。它将风险平价的核心目标从"让每个资产的风险贡献相等"升级为了"让每个宏观环境对组合的风险贡献相等"。是在选资产的时候假如人为设定的资产挑选框架。

结合 FICC(固定收益、外汇、大宗商品)的投研框架,实际的落地步骤是宏观与数学的深度耦合:

-

第一步:给资产归类(宏观因子映射)

把所有可交易的底层工具,按照其对宏观环境的敏感度,硬性归类到四个象限中。例如,将国债期货归入"经济下行/通缩"象限;将反映中国商品市场整体走势的南华期货指数(及其底层的工业品、农产品主力合约)归入"通胀超预期"象限。

-

第二步:设定象限级别的风险预算(Factor Risk Budgeting)

不再要求单一资产的风险相等,而是要求四个象限的总风险贡献相等(例如,每个象限各占25%的总体风险预算)。这就确保了无论未来宏观环境落入哪个盲盒,都有25%的风险预算对应的资产在逆势上涨,以此对冲其他象限的回撤。

-

第三步:在象限内部调用数学优化(计算权重)

在锁定宏观框架后,再调用最优化算法(SQP等)和协方差矩阵。比如在"通胀超预期"这25%的风险预算内,计算机再去精准测算纯碱、螺纹钢、原油等不同品种的波动率和相关性,分配具体的资金权重。

2. 杠杆 (Leverage) 的不可或缺性

这是风险平价模型中最具争议也是最核心的机制。由于模型不可避免地将绝大部分资金(可能高达70%-80%)配置在了低波动的固收类资产上,整个投资组合的预期风险极低,相应的绝对预期收益率也会非常低,根本无法满足大多数机构投资者的回报要求。

为了解决这个问题,风险平价策略必须加杠杆。策略的核心理念是:先构建一个夏普比率(风险调整后收益)极高、风险极度分散的底层组合,然后通过借贷融入资金,将这个低风险组合的整体杠杆放大。通过放大,将组合的总波动率拉升至与传统股票组合相当的水平,从而在同等风险下,获取比纯股票组合更高的绝对收益。

在风险平价(Risk Parity)模型中,"加杠杆(Leverage)"绝对不是为了单纯的激进或投机,而是该模型在数学逻辑上得以闭环的必经之路。

在投资界有一个基本常识:承担高风险不一定带来高收益,但高收益必须承担高风险。 衡量一个投资组合是否优秀的终极指标不是绝对收益有多高,而是夏普比率(即每承担1单位风险,能换取多少超额回报)。

- 传统组合的困境:传统的股票组合(或60/40组合)预期收益较高,但由于风险极度集中在股票上,其波动率很大,导致夏普比率往往偏低。

- 风险平价的优势与代价 :风险平价通过将大部分权重(例如70%以上)分配给低波动的国债,完美分散了宏观风险因子。这使得该组合的夏普比率极高 (抗跌且稳定)。但代价是,由于底层资产太保守,其总波动率(风险)极低,绝对收益也随之变得极低。

- 杠杆的魔法 :既然风险平价组合的"赚钱效率(夏普比率)"远高于传统组合,我们只需要借入资金,将这个组合的整体规模放大。只要"借钱的利息"低于"组合的预期收益",我们就可以把这个低风险组合的波动率人为拉高到与股票组合相同的水平。在这个相同的风险水平下,凭借更高的夏普比率,风险平价组合将斩获更高的绝对收益。

我们可以通过一组极简的假设数据,直观地感受杠杆是如何在数学上发挥作用的:

假设当前市场的无风险借贷利率(如短期国库券利率)为 rf=3%r_f = 3\%rf=3%。

-

传统 60/40 组合 :预期收益率为 9%9\%9%,波动率为 12%12\%12%。

-

其夏普比率 = 9%−3%12%=0.5\frac{9\% - 3\%}{12\%} = 0.512%9%−3%=0.5

-

未加杠杆的风险平价组合(纯现货) :预期收益率为 6%6\%6%,波动率仅为 5%5\%5%。

-

其夏普比率 = 6%−3%5%=0.6\frac{6\% - 3\%}{5\%} = 0.65%6%−3%=0.6

虽然风险平价组合的夏普比率(0.60.60.6)优于传统组合(0.50.50.5),但机构投资者嫌弃 6%6\%6% 的绝对收益太低。此时开始加杠杆:

目标 :将风险平价组合的波动率(5%5\%5%)放大到与传统组合相同的水平(12%12\%12%)。

杠杆倍数 = 目标波动率当前波动率=12%5%=2.4\frac{目标波动率}{当前波动率} = \frac{12\%}{5\%} = 2.4当前波动率目标波动率=5%12%=2.4 倍。

加杠杆后的真实操作与收益计算:

- 假设你有 100100100 块本金,你按照无风险利率(3%3\%3%)向市场借入 140140140 块。

- 你将总计 240240240 块(即 2.42.42.4 倍本金)全部投入到"未加杠杆的风险平价组合"中。

- 最终预期收益率 = 本金的总资产收益 - 借款利息

最终收益率=(2.4×6%)−(1.4×3%)=14.4%−4.2%=10.2%最终收益率 = (2.4 \times 6\%) - (1.4 \times 3\%) = 14.4\% - 4.2\% = 10.2\%最终收益率=(2.4×6%)−(1.4×3%)=14.4%−4.2%=10.2%

结果对比 :在同等承担 12%12\%12% 波动率(风险)的情况下,传统组合赚了 9%9\%9%,而加了 2.42.42.4 倍杠杆的风险平价组合赚了 10.2%10.2\%10.2%。这就是杠杆在风险平价中的核心操作意义。

在真实的机构交易中,基金经理并不会真的跑去银行申请几百亿的贷款来买现货国债。为了实现高效率、低成本的加杠杆,通常依赖以下三种金融工具:

- 期货合约 (Futures Contracts)

这是最主流的加杠杆方式,特别是在国债和大宗商品领域。

- 操作原理:期货自带保证金制度(Margin)。例如,买入价值100万美元的10年期国债期货,可能只需要缴纳5万美元的保证金。基金经理只需动用极少量的现金作为保证金,就能获取巨大的资产敞口(这本身就是一种隐性杠杆)。

- 优势:流动性极佳,资金占用率极低。省下的现金还可以投资于短期货币基金赚取利息。

- 回购协议 (Repurchase Agreements, Repo)

这在现货债券市场广泛使用。

- 操作原理:基金买入真实的国债现货后,将其作为抵押品,通过回购市场(Repo Market)抵押给其他金融机构借出现金。拿到现金后,再去买入更多的国债,然后再抵押......不断循环,直到达到目标杠杆率。

- 优势:融资成本通常极低(接近无风险利率),是固定收益领域加杠杆的常规武器。

- 总收益互换 (Total Return Swaps, TRS)

一种场外衍生品(OTC Derivatives)。

- 操作原理:基金与投行签订协议,投行负责购买一篮子风险平价资产,并将这些资产的所有收益(利息+资本利得)支付给基金;作为交换,基金支付给投行一笔约定的融资利息(通常是 SOFR 或 LIBOR + 息差)。

- 优势:可以定制化极高倍数的杠杆,且不需要在自己的账面上处理繁杂的底层资产交易。

加杠杆是一把双刃剑。风险平价策略在享受杠杆红利的同时,也暴露出三个特有的脆弱性:

- 融资成本的飙升(Interest Rate Risk):以上所有的数学推导都建立在"借钱成本很低"的前提下。如果央行快速加息,导致短期借贷利率大幅超过底层资产的收益率,杠杆就会变成负面拖累,出现"借钱亏损"的倒挂局面。

- 流动性枯竭与追加保证金(Margin Call):在使用期货或回购加杠杆时,如果底层资产遭遇短期暴跌,经纪商会要求补交巨额现金保证金。如果基金拿不出钱,就会被强制平仓(爆仓)。为了应对爆仓,基金只能抛售原本抗跌的优质资产,从而引发"流动性螺旋式崩溃"(2020年3月疫情初期的市场异动就曾重创部分风险平价基金)。

- 肥尾风险的放大 :风险平价假定了资产间的相关性是稳定的。一旦发生"股债同跌"的极端宏观黑天鹅事件(底层逻辑失效),原本以为被分散的风险不仅会同时爆发,还会被 2.52.52.5 倍甚至 333 倍的杠杆等比例放大,造成灾难性的回撤。

2.5.3.1.3模型的优势与局限性

核心优势:

- 告别收益预测:由于金融市场上资产的未来收益率几乎无法准确预测,但波动率和相关性在短期内却相对稳定。风险平价模型完全摒弃了对收益率的主观预测,将策略建立在更具统计学意义的波动率预测之上,提高了模型的稳健性。

- 真正的抗周期性 (All-Weather):由于风险在股票、债券、大宗商品之间实现了实质性的均衡,这种组合在面对单一资产的极端黑天鹅事件(如单纯的股市崩盘)时,表现出极强的回撤控制能力。

核心局限与脆弱点:

- 极度恐惧"股债双杀"环境:风险平价最依赖的对冲机制是"股票跌时债券涨"。然而,在某些特定的宏观环境下(例如央行为了对抗恶性通胀而采取激进加息),股票和债券的高度负相关性会被打破,出现股债同跌的局面。在这种环境下,风险平价策略会完全失效。

- 杠杆的双刃剑效应:一方面,加杠杆必然带来融资成本(利息)。当无风险利率大幅飙升时,借钱加杠杆的成本可能吃掉资产带来的微薄收益;另一方面,在流动性枯竭的极端危机(如2020年3月流动性危机)中,杠杆可能迫使基金经理在最差的时刻无差别抛售所有资产,引发"爆仓"风险。

- 历史相关性的滞后性:该模型依赖于过去计算出的方差-协方差矩阵来代表未来的风险。一旦市场的底层微观结构发生突变,历史相关性失效,模型分配出的"等风险"就会变成伪命题。

2.5.2 有哪些大类资产?

在标准的资管框架下,大类资产通常分为四大类(及其子类):

- 权益类 (Equities):代表经济增长的红利。

- 细分:大盘价值、中小盘成长、发达市场、新兴市场。

- 固定收益类 (Fixed Income):组合的压舱石,提供稳定现金流,并在经济衰退时提供保护。

- 细分:利率债(国债)、高等级信用债、高收益债(垃圾债)。

- 大宗商品 (Commodities) 与外汇 (Currencies):对抗通胀和地缘政治风险的利器。

- 细分:贵金属(黄金)、能源(原油)、农产品、工业金属,以及各大主流货币对。

- 另类资产 (Alternatives):与传统股债相关性低的资产。

- 细分:房地产信托 (REITs)、私募股权 (PE)、加密资产。

2.5.3 FICC部门是如何处理的?

FICC(Fixed Income, Currencies, and Commodities)部门天生就是大类资产配置的主力军。因为除了股票,剩下的宏观大类资产全在 FICC 交易台上。

FICC 的配置方法通常不走自下而上的"选股"逻辑,而是纯粹的自上而下的宏观因子驱动(Macro-Factor Driven)。

- 第一步:降维到"宏观因子"

FICC 研究员不会直接去比较"铜"和"10年期国债"。他们会用主成分分析(PCA)等方法,把所有资产拆解为底层的宏观因子 :如经济增长因子、通胀因子、流动性因子。

- 例如:铜是 80% 的增长因子 + 20% 的通胀因子;国债是 -50% 的增长因子 + 50% 的流动性因子。

- 第二步:经济周期定位(如美林时钟的量化版)

利用高频经济数据(PMI、社融、CPI)预测当前处于经济周期的哪个阶段(复苏、过热、滞胀、衰退)。 - 第三步:动态权重倾斜 (Dynamic Tilting)

在"风险平价"建立的中性底仓基础上,根据第二步的周期定位进行战术调整。比如判断进入"滞胀",量化引擎会自动削减债券的风险预算,将权重倾斜至大宗商品(尤其是黄金和能源)以对冲通胀。

那么,输入与产出是什么?

一条标准的 FICC 跨资产组合管理流水线,其首尾非常清晰:

输入:

- 市场高频数据:各资产的实时价格、收益率曲线形态因子(即我们前面聊过的 Nelson-Siegel 参数)、各资产间的动态相关性矩阵、期权隐含波动率。

- 宏观状态变量:央行政策利率、M2 增速、通胀预期指数。

- Alpha 预测信号(Views):由你的机器学习模型(如 XGBoost 或 LSTM)输出的对商品期货或债券收益率在未来 1-3 个月的胜率预测或预期收益率差。

- 组合约束条件:监管要求的最高杠杆率、最大回撤限制、不能投资某些评级的资产等。

产出:

- 目标权重向量 (Target Weight Vector):一份明确的指令,例如"将 10 年期国债现券仓位调整至 45%,沪铜期货合约多头占比 15%,现金留存 5%"。

- 风险归因报告 (Risk Attribution):清晰地展示组合的在险价值 (VaR)。说明这 100% 的持仓中,有多少风险敞口暴露在"通胀"上,有多少暴露在"利率"上。

- 再平衡指令 (Rebalancing Signals):当资产价格漂移导致实际权重偏离目标权重(超过设定的阈值)时,系统自动输出买卖单,触发调仓操作。

2.6 什么是固收+产品

"固收+"并不是一种单一的特定的金融工具,而是一种资产配置策略 和基金产品形态(在国内公募基金和银行理财市场非常主流)。

它的核心投资逻辑可以概括为:以确定性较高的固定收益资产筑底,以高弹性的风险资产或投资策略博取超额收益。

一、 "固收" ------ 构筑安全垫 (The Base)

这是产品的基本盘,通常占据整个投资组合 70% 到 90% 的权重。

- 底层资产: 国债、央行票据、政策性金融债、高等级信用债以及同业存单等低波动资产。

- 核心目的: 获取稳定的基础票息收益(Carry),控制整个组合的最大回撤。在实操中,这部分收益被称为"安全垫"。只有当固收底仓积累了足够的票息利润,投资组合经理(PM)才有风险预算去投资高波动资产。

二、 "+" ------ 猎取超额收益 (The Plus)

这是产品收益弹性的来源,占据剩余 10% 到 30% 的权重。PM 会利用这部分资金进行战术资产配置(TAA),常见的"+"策略主要包括:

- + 权益类资产(股票): 这是最主流的增强方式。通常偏好高股息、低估值的红利类标的,或者参与风险较低的新股申购(打新基金)。

- + 可转债(Convertible Bonds): 可转债兼具股性和债性。在权益市场低迷时有债券面值作为底线保护,在股市上涨时又能跟随正股价格享受上涨弹性。

- + 量化与绝对收益策略: 运用股票市场中性(Market Neutral)、CTA(商品交易顾问)等量化模型,在剥离市场整体系统性风险(Beta)的前提下,寻找纯粹的 Alpha 收益。

- + 衍生品套利: 利用国债期货进行收益率曲线的套利,或者通过卖出虚值期权(如备兑开仓策略)来收取期权费以增厚收益。

三、 实操中的风险与摩擦

虽然在理论上"固收+"被设计成"进可攻、退可守"的全天候策略,但在实际交易运作中存在明显的痛点:

- 股债双杀的极端尾部风险: 如果宏观环境出现"股债双杀"(股市下跌且市场利率大幅上行导致债券价格下跌),"+"部分的亏损会瞬间击穿固收底仓积累的安全垫,导致产品净值跌破本金(破净)。

- 超额收益的容量衰减: 许多提供 Alpha 的策略(如特定品种的量化套利或打新策略)市场容量有限。当单只"固收+"产品规模膨胀到百亿级别时,资金买入带来的市场冲击成本会大幅侵蚀原有的超额收益。

总结来说,"固收+"本质上是一门关于风险预算(Risk Budgeting)的平衡艺术。它要求机构既具备 FICC 团队扎实的宏观利率研判与信用定价能力,又要求权益或量化团队具备精准的择时与标的筛选能力。

2.7 什么是标准债和非标准债

"标准债"和"非标准债"(业内通常简称为"非标")是中国金融市场尤其是资管和影子银行体系中非常独特且核心的一组概念。它们的严格界定主要来自于 2018 年出台的"资管新规"。

从 FICC 交易员和量化研究员的视角来看,这不仅是监管合规的分类,更是资产"可交易性"与"定价模式"的一道天堑。

一、 标准化债权类资产(标准债)

标准债就是那些在国务院同意设立的交易市场(如银行间市场、证券交易所)上交易,具备合理公允价值和较高流动性的债权资产。

- 典型代表: 我们前面聊到的国债、政策性金融债、地方政府债,以及在交易所或银行间发行的企业债、公司债等信用债。

- FICC 视角的特征:

- 可交易性强: 有标准的合约代码,随时可以买卖,流动性好。

- 逐日盯市(Mark-to-Market): 价格是透明的,今天涨了还是跌了,账面的净值清清楚楚。

- 量化友好: 有连续的历史 Tick 数据和盘口数据,可以用来做收益率曲线拟合、波动率建模和高频套利。

二、 非标准化债权类资产(非标)

非标是指未在上述合规交易市场交易的债权性资产。 本质上,它们往往是金融机构为了绕开信贷额度或资本金监管(即"影子银行"),而私下定制的借贷合同。

- 典型代表: 信托贷款、委托贷款、保理融资(应收账款)、未在正规市场挂牌的商业承兑汇票等。

- FICC 视角的特征:

- 极度非流动性: 每一笔非标都是"非标定制"的合同,金额、期限、抵押物都不一样。买入之后几乎无法在二级市场转手(没有接盘侠),只能持有到期(Buy and Hold)。

- 摊余成本法估值: 因为没有公开市场报价,非标资产通常不看市场波动,而是把预期的利息平摊到每一天来计算收益。这使得它的账面净值看起来像是一条平滑向上的直线,给人一种"稳赚不赔且无波动"的错觉。

- 重信用、轻交易: 投资非标不需要高频交易算法,核心在于前期的信用尽调(尽职调查)和风控兜底能力。

3 交易

3.1 交易的类别

交易的两种方式主要指的是投资组合管理中的核心框架:战略资产配置(SAA, Strategic Asset Allocation) 与 目标/战术资产配置(TAA, Tactical/Target Asset Allocation)。

在学术或投资组合经理(PM)眼中,这是确立资产权重的数学模型;但在 FICC(固定收益、外汇及大宗商品)交易员的眼中,这两者的订单性质、执行逻辑和面临的市场摩擦是截然不同的。

以下是从交易落地实操的角度,对这两种方式的拆解:

3.1.1 战略配置(SAA):交易台的"底仓建设"与"流动性博弈"

战略配置是资金的基本盘(Beta),比如明确规定"60% 债券,其中 30% 金融债,细分为 1-3 年期和 5 年期以上"。

- 交易目标: 最小化跟踪误差(Tracking Error),尽可能完美复制 PM 给出的长期目标比例。

- 市场现实与摩擦: FICC 市场很大程度上是场外交易(OTC),流动性高度不均。正如对话中提到的*"你想买一个五年的定向工具债,不一定能买得到"*。由于 SAA 的资金体量通常极其庞大,交易员如果硬去市场上扫货,会面临无券可买或严重推高自身建仓成本(市场冲击)的窘境。

- 交易员的应对策略:

- 寻找替代品(Proxy Trading): 如果指定的 5 年期金融债买不到,交易员需要寻找久期(Duration)、凸性(Convexity)和信用评级极度相近的替代债券来填充这个仓位。

- 管理"配置进度"(Fill Rate): 交易员每天收盘都要核算,距离 SAA 规定的 60% 目标还差多少。这是一个随着时间推移,不断在市场中寻找流动性去"填坑"的过程。

3.1.2 目标/战术配置(TAA):交易台的"超额收益猎取"与"时机博弈"

目标/战术配置是基于对宏观经济、ESG 情景或短期市场偏离的研判,为了博取超额收益(Alpha)而做出的倾斜配置。

- 交易目标: 抓住转瞬即逝的定价偏差,追求绝对收益,对价格和时机高度敏感。

- 市场现实与摩擦: 因为 TAA 是对市场观点的表达,实际的经济走势往往与模型模拟的情景有出入。这就要求交易员不仅要建仓,还要频繁地进行调仓(Rebalancing)。

- 交易员的应对策略:

- 择时与执行算法: 目标配置的指令下达后,交易员需要敏锐捕捉入场时机。对于流动性好的资产(如国债期货、外汇),可能会运用类似 TWAP/VWAP 的算法拆单;对于现券,则需要依靠做市商报价网络寻找最佳成交点。

- 掌控"配置节奏"(Pacing): 交易员不能一次性把子弹打光。比如预判收益率曲线会陡峭化,需要每个月逐步建仓,或者在价格回调到特定区间时才吃进。这就是对话中提到的"每个月至少要买多少个债"的节奏控制。

3.2 具体的下单实现方法

在量化交易和机构执行(Execution)领域,当投资组合经理(PM)决定了"买什么、买多少"之后,交易员或量化执行系统就需要解决"怎么买"的问题。大资金的进出极易引发市场价格的不利变动(即市场冲击成本,Market Impact)。

为了最小化这种冲击并逼近预期的交易基准,机构广泛采用了这三大类执行算法(Execution Algos)。以下是它们的基本原理拆解:

3.2.1 基于时间表的算法 (Schedule-based Algo)

这类算法的核心逻辑是"切分订单,按计划执行",主要目的是把巨量订单隐藏在市场的日常交易中,避免惊动市场。

-

TWAP (Time-Weighted Average Price - 时间加权平均价格):

- 基本原理: 它是最基础的"切单"算法。将一个大订单在指定的时间段内,均匀地切分成若干个小订单,并按照固定的时间间隔去执行。

- 适用场景: 市场流动性极其平稳,或者缺乏可靠的成交量预测数据时。

- 缺点: 过于机械。如果在某个时间点市场突然失去流动性,TWAP 依然会强制执行,导致成交价格极差。它也很容易被高频交易者(HFT)识别并被"狙击"(Front-running)。

-

VWAP (Volume-Weighted Average Price - 成交量加权平均价格):

- 基本原理: 机构最常用的基准算法。它不仅切分订单,还根据标的资产历史的或预测的成交量分布(Volume Profile)来分配订单大小。在市场交易活跃的时段(通常是开盘和收盘)多买,在交投清淡的时段(如午盘)少买。

- 核心目标: 让最终的平均成交价格尽可能贴近、甚至优于该段时间内全市场的整体均价。这是一种非常"随大流"的安全策略。

3.2.2 成本驱动型算法 (Cost-driven Algo)

这类算法不再盲目遵循固定的时间表,而是引入了金融工程中的最优化数学模型,直接针对特定的成本基准进行博弈。

-

IS (Implementation Shortfall - 执行落差):

- 基本原理: 这是交易执行中最经典、也最具技术含量 的算法之一。它旨在解决一个动态博弈:市场风险(机会成本) vs. 市场冲击(流动性成本)。

- 如果慢慢买,市场价格可能会渐渐涨上去(市场风险/Alpha 衰减)。

- 如果猛烈买,你的大单直接把价格推高了(市场冲击)。

-

执行逻辑: IS 算法通常会在交易初期(Alpha 最强时)执行得比较激进(Front-loaded),随着订单剩余量减少再逐渐放缓。它的终极目标是让最终成交均价,尽可能贴近 PM 做出交易决策那一刻的到达价格(Arrival Price)。

-

MOC (Market on Close - 收盘价算法):

- 基本原理: 目标极其明确------尽可能以当天的官方收盘价完成所有订单。

- 适用场景: 这对公募基金、ETF 或指数追踪型基金至关重要,因为它们的每日净值(NAV)或跟踪误差(Tracking Error)都是用收盘价来结算的。

- 执行逻辑: 算法通常会在临近收盘(或进入收盘集合竞价环节)时,集中释放订单。这需要算法极度精准地预估收盘时的流动性池大小,否则极易引发尾盘的价格剧烈波动。

3.2.3 机会导向型算法 (Opportunistic Algo)

这类算法不再是被动完成任务,而是带有一定的主观能动性和短线预测能力,试图在市场微观结构(Microstructure)中"薅羊毛"。

-

Price Inline (价格跟随/限价机会型):

- 基本原理: 只有当市场价格移动到有利于自身的位置,或者出现瞬间的流动性激增时,算法才会积极出手抓取流动性(Take Liquidity);如果价格变差,算法会立刻休眠,或者只挂被动限价单(Make Liquidity)等待愿者上钩。

- 核心目标: 宁可牺牲一定的完成率(Fill Rate),也要绝对保证成交价格的优越性,绝不盲目追高或杀跌。

-

Broker specific Algo (券商定制化/黑盒算法):

- 基本原理: 顶级投行(如高盛的 Sonar、摩根士丹利的 Night Owl)研发的专有算法。它们往往是一个复杂的综合体,融合了上述所有策略的特点。

- 核心技术: 这类算法通常内置了短期的微观价格预测模型(Micro-Alpha),并且连接了智能订单路由(SOR, Smart Order Routing)。它们会在各大公开交易所和各家券商的暗池(Dark Pools,不公开报价的交易场所)之间不断寻找隐藏的流动性,以期在最小化市场冲击的同时,获得优于标准基准(如 VWAP)的执行结果。

3.2.4 TCA 下单评价方法

在算法交易中,交易成本分析(TCA, Transaction Cost Analysis)就是衡量交易执行质量的"标尺"。如果说投资组合经理(PM)负责决定"买什么",算法交易解决"怎么买",那么 TCA 就是用来评估系统"买得好不好"。

现代 TCA 早已不是单纯在收盘后算算账,而是贯穿了整个订单生命周期的闭环反馈系统。它主要涵盖以下三个阶段与核心分析维度:

3.2.4.1 订单生命周期维度的 TCA

- 交易前(Pre-Trade TCA):预估与排兵布阵

在按下执行键之前,系统需要对这笔交易可能产生的成本和风险进行定量评估。

- 核心动作: 基于历史高频数据(Tick Data)、当前订单簿厚度(Order Book Depth)以及计划的参与率(Participation Rate),利用市场冲击模型(Market Impact Models)预测滑点。

- 应用: 辅助策略选择。例如,如果预估冲击成本极高,系统会建议使用切单更细的 TWAP;如果预估价格会迅速朝不利方向移动(动量较强),则会建议使用前置执行(Front-loaded)的 IS 算法快速抢单。

- 交易中(In-Trade / Real-Time TCA):监控与动态调整

实时监控算法的健康度,防止在极端行情中遭遇巨额滑点。

- 核心动作: 实时对比当前成交均价与动态基准(如盘中实时计算的 VWAP 曲线),监控微观结构的变化(如点差突然拉宽、流动性瞬间抽干)。

- 应用: 触发风控或算法降级。当偏离度超过设定阈值时,算法可能会自动暂停(Pause),或者切换至被动挂单模式(Make-only)等待流动性恢复。

- 交易后(Post-Trade TCA):复盘与归因分析

订单执行完毕后,进行全面的"秋后算账",为下一次迭代算法参数提供数据支撑。

- 核心动作: 将实际成交均价与多个基准进行对比,计算执行偏差,并生成定量的归因报告。

- 应用: 剥离出执行亏损究竟是因为大盘整体走势不利(市场动量因素),还是算法自身的切单和报价逻辑不够聪明(执行能力因素)。

3.2.4.2 衡量基准(Benchmarks)的选取

做 TCA 分析,最关键的是选对"对照组"。根据算法目标的不同,TCA 会重点考核以下几个核心基准:

- 到达价格(Arrival Price / Strike Price): 订单生成并发送到交易台那一刻的市场中间价(Mid-price)。这是评估 IS(执行落差)算法最核心的基准,衡量了交易员或算法对市场短期走向的捕捉能力。

- 区间均价(VWAP / TWAP): 评估算法在特定时间窗口内,是否成功跟上了全市场的平均成本,通常用于评估偏向于隐藏意图的被动型算法。

- 收盘价(Close Price): 衡量最终成交均价偏离当天最终定价的程度,是 ETF 和指数追踪基金最看重的 TCA 指标。

3.2.4.3 交易成本的精准拆解

TCA 会将总交易成本像剥洋葱一样拆分为两大类,以便精准定位失血点:

- 显性成本(Explicit Costs):

跑不掉的硬性支出。包括券商佣金、交易所规费、印花税或资本利得税等。这部分通常是确定且可预知的。 - 隐性成本(Implicit Costs):

算法工程师需要真正去死磕优化的"大头",主要包括:

- 买卖价差(Bid-Ask Spread): 跨越盘口去主动吃单(Take liquidity)所付出的基础代价。

- 市场冲击(Market Impact): 你的大资金进场把价格"推"向了不利的方向,导致越买越贵(或越卖越贱)。

- 机会成本(Opportunity Cost / Timing Risk): 因为买得太慢、挂单未能成交,期间价格涨上去了,那些未成交份额所错失的收益。

4 信用风险建模

4.1 马尔可夫状态转移模型

马尔可夫状态转移模型(Markov State Transition Model)听名字非常硬核,但它的核心哲学其实非常简单,可以用四个字概括:"既往不咎"。

在数学上,这被称为马尔可夫性(无记忆性) 。意思是:一个系统在下一刻会变成什么状态,只取决于它当前的状态,而与它过去的历史轨迹完全无关。

举个大白话的例子:假设你今天在玩大富翁游戏,你下一步走到哪里的概率,只取决于你现在棋子停在哪个格子上,而不管你上一轮是怎么走到这个格子上的。

在 FICC 和信用风险建模中,我们将企业的信用评级(比如 AAA、AA、B,甚至违约 D)看作是不同的"状态"。

4.1.1 为什么交易员和风控要用这个模型?

在金融实操中,马尔可夫模型主要解决"时间维度上的动态预测"问题。它的核心作用包括:

- 预测未来的违约概率(PD): 评级为 AA 的公司明天违约的概率极低,但三年后呢?通过模型,我们可以推算出它三年后一步步恶化并最终违约的概率。

- 债券定价与重估: 当你知道一只债券明年大概率会从 AA 降级到 A 时,你就可以提前在今天的定价模型里把降级带来的价格下跌算进去。

- 宏观情景压力测试: 银行经常会根据经济周期(繁荣、衰退)调整状态转移的概率。比如在经济衰退期,人为调高所有评级向下转移的概率,看看投资组合整体会产生多大的预期损失。

4.1.2 核心数学公式拆解

马尔可夫模型的基础是两个数学组件:状态向量 和转移矩阵。

- 状态向量 (State Vector)

假设市场上有三种状态:评级优良(A)、评级垃圾(B)、违约(D)。

用 π(t)\pi(t)π(t) 表示在第 ttt 期时,这只债券处于各个状态的概率分布。比如现在它 100% 是一只 A 级债券:

π(0)=1,0,0\pi(0) = 1, 0, 0π(0)=1,0,0

- 转移概率矩阵 (Transition Matrix)

这是模型的心脏,通常用 PPP 表示。矩阵里的每一个数字 PijP_{ij}Pij,代表当前处于 iii 状态的债券,在下一期跳到 jjj 状态的概率。

为了直观,我们可以画一个极简的 3×33 \times 33×3 矩阵:

| 当前 \ 下一期 | A (优良) | B (垃圾) | D (违约) |

|---|---|---|---|

| A (优良) | 0.900.900.90 | 0.090.090.09 | 0.010.010.01 |

| B (垃圾) | 0.100.100.10 | 0.800.800.80 | 0.100.100.10 |

| D (违约) | 000 | 000 | 1.001.001.00 |

关键规则:

- 矩阵每一行的概率加起来必须等于 111(因为它下一期总得去某个状态)。

- 违约(D)通常是吸收态(Absorbing State) 。你看最后一行,一旦进入违约,它留在违约状态的概率是 1.001.001.00,跳回来的概率是 000。

- 预测未来的核心公式

有了上面两个组件,我们怎么预测它明年(t+1t+1t+1)的状态呢?直接拿当前的状态向量乘以转移矩阵:

π(t+1)=π(t)×P\pi(t+1) = \pi(t) \times Pπ(t+1)=π(t)×P

如果是预测两年后呢?就是把明年的结果再乘一次矩阵,也就是乘以矩阵的平方:

π(t+n)=π(t)×Pn\pi(t+n) = \pi(t) \times P^nπ(t+n)=π(t)×Pn

这就是马尔可夫模型最性感的地方:无论你想预测多远之后的未来,你只需要不断地去求转移矩阵 PPP 的 nnn 次方即可。 只要计算出 PnP^nPn,看最后那一列(进入违约状态 D 的概率),你就得到了这只债券长期的累计违约概率。

4.2 债券生存模型

债券的"生存模型"(Survival Models),在学术界和量化交易圈有一个更正式的名字:简约化模型(Reduced-form Models)。

这是固定收益定价中非常优美的一套数学框架。为了让你这位"小白"能直观地理解,我们可以先放下晦涩的金融词汇,用一个你绝对熟悉的例子来打比方:买人寿保险。

当你买了一只企业债,其实就像是你给这家企业买了一份"人寿保险",而你既是投保人,也是受益人。

- 只要这家企业"活着"(未违约),它就会定期给你发利息,最后还本金。

- 如果这家企业突然"猝死"(违约),你的利息和本金就拿不到了,只能指望从破产清算里捞回一点残值(回收率)。

生存模型不去深究这家公司到底是因为营收下降、还是因为高管跑路导致的违约(就像医生不问你是怎么得的病)。它只关心一件事:从纯粹的概率和时间角度看,这家公司在未来的每一个时间点,有多大概率会突然"死亡"?

要把这个直觉翻译成可以写进代码里的量化模型,我们需要两个核心的数学概念。

- 违约强度 (Hazard Rate, 通常用 λ\lambdaλ 表示)

这是整个模型的心脏。违约强度 衡量的是:如果这家公司已经成功活到了今天,它在下一秒钟突然违约的概率有多大。

你可以把它理解为这家公司的"重病指数"。

- 如果是优质国企,λ\lambdaλ 可能只有 0.001(几乎不生病)。

- 如果是面临退市的边缘企业,λ\lambdaλ 可能高达 0.1(随时可能进 ICU)。

- 生存概率 (Survival Probability, S(t)S(t)S(t))

有了刚才的"重病指数",我们就可以计算出这家公司能一直活到未来某个特定时间 TTT 的概率。

如果我们假设这家公司的"重病指数" λ\lambdaλ 在这段时间里是不变的(一个常数),那么它活到时间 TTT 的生存概率公式非常简洁:

S(T)=e−λ⋅TS(T) = e^{-\lambda \cdot T}S(T)=e−λ⋅T

发现规律了吗? 时间 TTT 越长,或者重病指数 λ\lambdaλ 越大,算出来的生存概率 S(T)S(T)S(T) 就会呈指数级下跌。这非常符合常理:即使是一个健康的人,要求他活过 100 年的概率也是极低的。

现在,我们把这套生存概率放回到债券定价中。你现在应该能理解为什么之前说"你有收益,你还要去考虑它违约"了。

传统无风险债券(如国债)的定价,就是把未来的现金流(利息和本金)用无风险利率 rrr 折现到现在:

V=∑C(1+r)tV = \sum \frac{C}{(1+r)^t}V=∑(1+r)tC

但在生存模型中,这笔钱你不一定能拿到 。所以,我们必须把这笔钱乘以你刚才算出来的生存概率 S(t)S(t)S(t),算出它的"期望现金流",然后再折现。

简化后的数学逻辑是这样的:我们把无风险利率 rrr 和违约强度 λ\lambdaλ 粗略地加在一起,作为新的折现率。

V信用债≈∑C(1+r+λ)tV_{信用债} \approx \sum \frac{C}{(1 + r + \lambda)^t}V信用债≈∑(1+r+λ)tC

这就是生存模型最精妙的结论: 我们在市场上看到的信用债利差(信用溢价),在理想状态下,其实就约等于这家公司的违约强度 λ\lambdaλ!

5 蒙特卡洛模拟

蒙特卡洛模拟(Monte Carlo Simulation)听起来像某种高深莫测的金融魔法,但它的核心思想其实非常粗暴且有效:用大量的随机实验,去"暴力破解"那些很难用精确公式计算的确定性问题。

它的名字来源于摩纳哥著名的蒙特卡洛赌场,因为这套算法的基石就是"随机性"和"概率"。

我们先从一个最经典的例子开始,建立直觉,然后再深入到它背后的数学原理和在量化金融中的应用。

5.0 如何估算圆周率

假设你忘记了圆周率 π\piπ 是多少,手头也没有计算器,只有一个飞镖盘。飞镖盘是一个正方形,里面画了一个内切圆。

- 随机投掷: 你闭上眼睛,向这个正方形靶子随机投掷大量的飞镖(假设每一次都落在正方形内,且位置完全随机)。

- 统计概率: 飞镖落在"圆形区域内"的概率,实际上等于圆的面积与正方形面积的比值。

- 正方形面积 = (2r)2=4r2(2r)^2 = 4r^2(2r)2=4r2

- 圆形面积 = πr2\pi r^2πr2

- 概率 P=πr24r2=π4P = \frac{\pi r^2}{4r^2} = \frac{\pi}{4}P=4r2πr2=4π

- 得出结论: 如果你投了 100001000010000 支飞镖,有 785078507850 支落在了圆内,那么 785010000≈π4\frac{7850}{10000} \approx \frac{\pi}{4}100007850≈4π,从而推算出 π≈3.14\pi \approx 3.14π≈3.14。

这就是蒙特卡洛模拟的灵魂:通过生成大量的随机样本,观察这些样本的统计特征,从而逼近系统的真实解。

5.0 蒙特卡洛模拟核心的理论基石与数学原理

蒙特卡洛模拟之所以在数学上站得住脚,主要依赖于概率论中的两大基石:大数定律 和中心极限定理。

5.0.1 大数定律 (Law of Large Numbers, LLN)

大数定律保证了"只要你投的飞镖足够多,算出来的结果就一定是对的"。

在数学上,我们要计算某个随机变量 XXX 的期望值 Ef(X)\mathbb{E}f(X)Ef(X)。大数定律告诉我们,如果我们从 XXX 的分布中独立地抽取 NNN 个随机样本 x1,x2,...,xNx_1, x_2, \dots, x_Nx1,x2,...,xN,那么这些样本的算术平均值,会随着 NNN 的增大,无限逼近真实的期望值:

Ef(X)≈1N∑i=1Nf(xi) \mathbb{E}f(X) \approx \frac{1}{N} \sum_{i=1}^{N} f(x_i) Ef(X)≈N1i=1∑Nf(xi)

5.0.2 中心极限定理 (Central Limit Theorem, CLT)

大数定律只说了"方向是对的",但没有说"误差有多大"。中心极限定理不仅回答了误差问题,还告诉我们误差下降的速度。

CLT 表明,估计误差的分布会服从正态分布,并且标准误差(Standard Error)与样本数量的平方根成反比 ,即 O(1/N)\mathcal{O}(1/\sqrt{N})O(1/N )。

- 含义: 如果你想把模拟的精度提高 10 倍(误差缩小到原来的 1/10),你需要将模拟的次数(生成的随机路径数量)增加 100 倍。

- 痛点: 这就是蒙特卡洛模拟常被诟病的地方------收敛速度慢。对于极其复杂的金融衍生品,需要耗费巨大的算力,这也是为什么在现代金融工程中,经常会探讨使用深度神经网络(Deep Neural Networks)来替代或加速传统的期权定价模型。

5.0.3 在量化金融与 FICC 中的应用逻辑

在固定收益、外汇和大宗商品(FICC)领域,特别是针对场外(OTC)衍生品和奇异期权(Exotic Options)的定价,蒙特卡洛几乎是唯一的通用解法。

传统的 Black-Scholes 公式只能解决有标准解析解(Closed-form solution)的简单期权。但在实盘交易中,很多产品的收益取决于路径(Path-dependent)。

实操中的蒙特卡洛定价步骤通常如下:

- 定义随机过程: 假设底层资产(比如某只大宗商品期货)的价格服从某种随机过程,最常用的是几何布朗运动(Geometric Brownian Motion, GBM)。其离散化的数学表达为:

St+Δt=Stexp(μ−σ22)Δt+σΔtZ S_{t+\Delta t} = S_t \exp\left \\left( \\mu - \\frac{\\sigma\^2}{2} \\right) \\Delta t + \\sigma \\sqrt{\\Delta t} Z \\right St+Δt=Stexp(μ−2σ2)Δt+σΔt Z

(其中 ZZZ 是从标准正态分布中抽取的随机数,代表市场不可预测的冲击。) - 生成海量路径: 计算机根据上述公式,抛出成千上万个随机数 ZZZ,生成成千上万条底层资产未来可能走出的价格轨迹。

- 计算收益并折现: 在每一条轨迹的终点,计算该衍生品的最终收益(Payoff)。然后把所有轨迹的收益取一个平均值,并按照无风险利率折现到今天。

由于金融衍生品的定价很多时候涉及多个相关联的底层资产(比如跨资产篮子期权),传统的网格法或偏微分方程(PDE)在面临多个变量时会遭遇"维度灾难(Curse of Dimensionality)",计算量呈指数爆炸。蒙特卡洛模拟的最大优势就在于,它受维度增加的影响相对较小,是处理高维定价问题的利器。

6 面试的一些其他技巧

6.0 反问

- 部门的一个团队架构是什么样的

- 我这个晋升路径是什么样的

- 我这个从呃就比如说这个分析师,然后到高级分析师大概要几年一跳

- 我的薪资结构什么样的?底薪跟绩效大概占多少比例?有没有别的考核?

- 这轮面试完成之后后续的安排是什么?

- 我想再确定一下贵公司这个职位的留用机会以及具体的留用流程。