QVeris · 数据实测

01

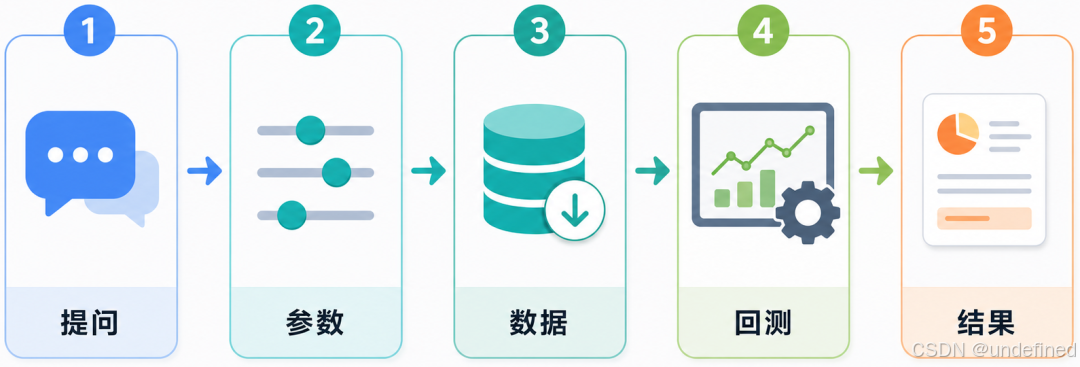

一条曲线出来之前,先问三个问题

很多人做因子或策略回测,最想先看到的是收益曲线。但真正有价值的回测,不是把曲线画出来就结束,而是先把曲线背后的数据说清楚。

这次用的股票池是什么?日 K 覆盖够不够?调仓日有没有足够的候选股票?这些问题如果没处理好,回测结果看起来再完整,也可能只是一次漂亮的误判。

QVeris 更适合被理解为回测所需的数据底座:它提供本地行情、交易日、股票池、因子数据和覆盖信息,供 Bot 或调用方完成条件检查、回测执行和结果解释。

02

QVeris 能为回测提供哪些数据

做回测时,QVeris 提供的不只是单一行情字段,而是一组可被回测流程使用的数据:行情、交易日、股票池、因子值和覆盖信息。

| 数据 | 在回测里解决什么问题 |

|---|---|

| 本地日 K | 用于计算个股在回测周期内的涨跌幅、调仓收益和风险指标。 |

| 交易日历 | 判断回测窗口、调仓日和可用交易日,避免把非交易日当作有效样本。 |

| 股票池 | 限定候选范围,例如沪深 300、全市场或用户指定的一组股票。 |

| 因子数据 | 在每个调仓点给股票排序,决定哪些股票进入 TopN 或策略持仓。 |

| 数据质量信息 | 提示样本不足、覆盖不完整、可回测股票过少等情况,帮助判断结果是否可信。 |

因此,一个回测结果能不能看,先不取决于收益率有多高,而取决于这些数据是否足够支撑这次问题。

03

你可以直接这样问 Bot

如果只是想快速看一个因子有没有方向感,可以把问题问得很短:

请基于 QVeris 数据回测一下质量因子,股票池选沪深 300,最近一年,每 20 个交易日调仓,Top30。

如果你已经有明确策略,可以把约束说得更具体:

请基于 QVeris 数据验证一个低估值加盈利质量策略:市盈率从低到高筛选,ROE 过滤后取 Top20,月度调仓,回测最近三年,同时给出最大回撤和每次调仓持仓。

如果你更关心数据够不够,可以先不急着跑:

先检查本地数据能不能支持最近一年 A 股策略回测,告诉我覆盖了多少只股票、多少个交易日,以及是否足够做 Top30。

04

一次回测大概会经历什么

当 Bot 基于 QVeris 数据发起回测时,流程通常不是直接算收益,而是先做一轮数据检查。这样做会慢一点,但可以避免「结果已经出来,后来才发现样本不够」的情况。

-

确认你的回测目标:因子、策略、股票池、周期、调仓频率和持仓数量。

-

检查本地行情和交易日覆盖,判断当前数据能不能支撑这次任务。

-

如果数据不足,先说明缺口在哪里,而不是强行给出曲线。

-

如果数据满足要求,再执行因子预览或策略回测。

-

返回结果时,同时给出收益表现、风险指标、持仓变化和质量提示。

这个过程的重点是可解释。你不需要先判断所有技术细节,只要看 Bot 是否把「用了什么数据、过滤了什么样本、为什么能跑或不能跑」交代清楚。

05

因子回测重点看什么

因子回测更适合回答「这个信号有没有排序能力」。它不一定等同于完整策略,但可以帮助你快速判断一个方向是否值得继续研究。

| 结果项 | 阅读方法 |

|---|---|

| 分组或 TopN 表现 | 看高分组是否持续好于低分组,避免只盯某一次高收益。 |

| 调仓样本数 | 看每次调仓是否有足够股票参与排序,样本太少时结论要打折。 |

| 最大回撤 | 判断收益是否靠承担过高波动换来。 |

| 覆盖提示 | 如果提示样本不足、交易日不足,要先补数据或放宽条件。 |

一个因子如果只是在少数股票、少数日期上表现好,不要急着认为它有效。更稳妥的做法,是换股票池、换周期、换 TopN 后再看结论是否一致。

06

策略回测重点看什么

策略回测更接近真实使用。它不仅关心「买什么」,还关心「什么时候买、什么时候换、每次持有哪些股票」。

阅读策略回测时,建议按这个顺序看:

**·**先看回测周期和股票池,确认它和你的问题一致。

**·**再看年化收益、最大回撤、波动和胜率,不要只看最终收益。

**·**接着看调仓记录,确认策略是否频繁换手、是否集中在少数股票上。

**·**最后看数据质量提示,判断这次结果能不能作为下一步依据。

如果结果里出现「数据待补齐」「可回测股票不足」「交易日不足」之类的提示,优先处理数据问题。否则很容易把数据缺口误认为策略问题。

07

数据不足时,不要急着下结论

回测失败不一定代表因子没用,也不一定代表策略写错。更常见的原因,是当前数据不足以支撑你设定的条件。

比如你要求最近一年、Top30、每只股票至少 80 个交易日,但当前股票池里只有 20 只股票满足条件,那么 Bot 应该基于 QVeris 返回的覆盖统计或失败原因,把样本不足解释清楚,而不是凑出一条不可靠的曲线。

遇到这种情况,可以按三种方式处理:

**·**补充本地历史行情,让更多股票进入可回测范围。

**·**放宽回测周期或股票池,例如从沪深 300 扩展到更大的候选范围。

**·**降低 TopN 或最小交易日要求,先做预览,再决定是否继续加严条件。

08

一次好的回测回答应该长什么样

你可以要求 Bot 不只给曲线,还要把结论讲完整。比较实用的回答结构通常包括:

**1.**回测设置:股票池、周期、调仓频率、TopN、费用假设。

**2.**数据覆盖:股票数量、交易日数量、日 K 行数、是否满足最低要求。

**3.**核心结果:收益、回撤、波动、胜率,以及和基准的差异。

**4.**持仓与调仓:每次调仓选出的股票,以及换手是否过高。

**5.**质量提示:哪些地方需要复核,哪些结论可以继续观察。

这样的结果更适合继续讨论。你可以追问「为什么这段回撤最大」「把 Top30 改成 Top50 会怎样」「换成全市场股票池是否还有效」,一步一步把一个想法验证清楚。

09

最后,给第一次使用的人一个建议

不要一上来就追求复杂策略。先选一个清楚的因子、一个明确的股票池和一个不太长的周期,让 Bot 基于 QVeris 数据把覆盖检查和基础表现跑通。等你看懂了样本、调仓和风险,再逐步加入过滤条件。

回测真正有用的地方,不是证明某个想法一定赚钱,而是帮你尽早发现:这个想法的数据基础够不够,收益来自哪里,风险是不是你能接受。