ARMA 模型:从白噪声到万能逼近器

作者 :小可 × 博士 🐶

主题 :ARMA 模型与时间序列分析

来源:基于 ARMA 模型讲解视频整理

写在前面

时间序列分析是统计学、经济学、气象学等众多领域中的核心工具。无论是预测明天的气温、分析 GDP 的走势、还是评估金融资产的风险,时间序列模型都在幕后发挥着关键作用。而 ARMA 模型,作为时间序列分析中最经典、最重要的模型之一,它优雅地结合了"自回归"和"移动平均"两种思想,用简约的参数捕捉复杂的数据模式。

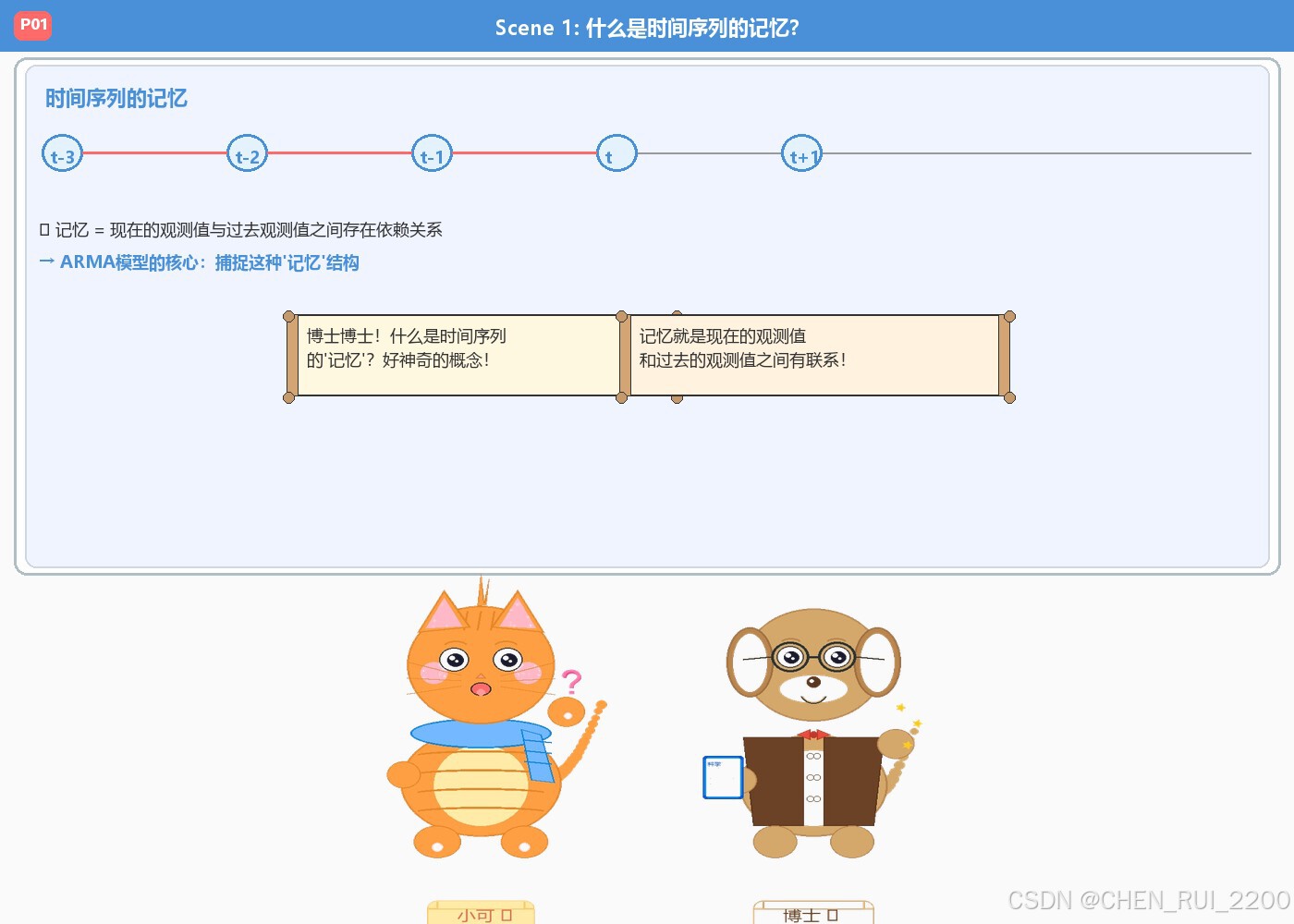

Scene 1:什么是时间序列的记忆?

小可(兴奋地跑过来):博士博士!什么是时间序列的"记忆"?好神奇的概念!

博士(推了推眼镜):记忆就是现在的观测值和过去的观测值之间有联系!

在时间序列分析中,"记忆"是一个核心概念。它指的是当前时刻的观测值与过去时刻的观测值之间存在某种统计上的依赖关系。如果时间序列有"记忆",意味着过去的信息会影响现在,而现在也会影响未来。

想象一下你今天的体温。它不太可能是完全随机的------它和你昨天的体温、前天的体温都有关系。这就是"记忆"在起作用。

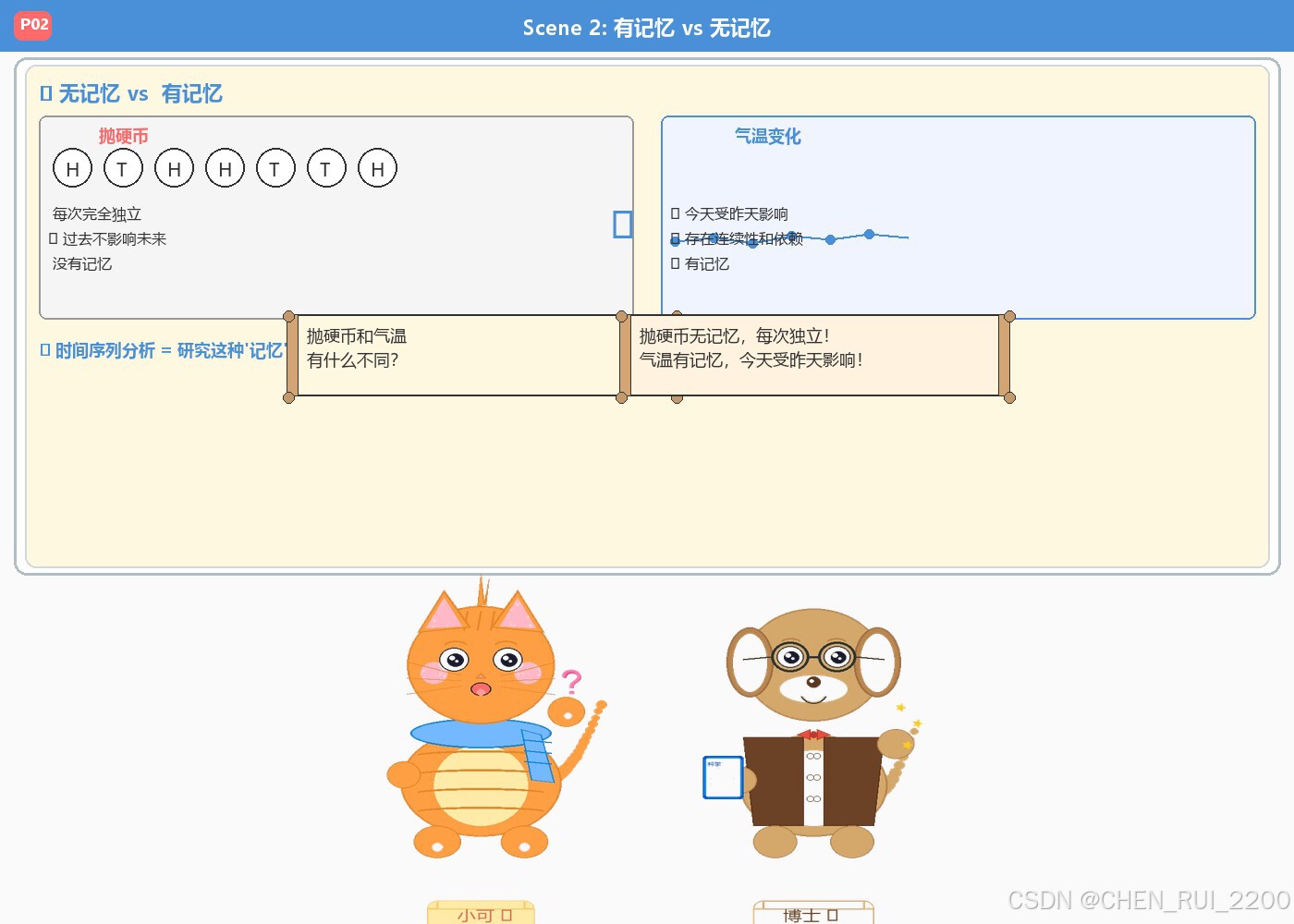

Scene 2:有记忆 vs 无记忆

小可(小可地问):抛硬币和气温有什么不同?

博士(微笑着解释):抛硬币无记忆,每次独立!气温有记忆,今天受昨天影响!

这是理解时间序列最关键的一步------区分有记忆 和无记忆的过程。

无记忆过程:抛硬币

抛硬币每次都是独立事件。上一次抛出正面,完全不影响下一次的结果。无论之前抛了多少次、结果如何,下一次抛出正面或反面的概率始终是 50%。这种过程被称为**独立同分布(i.i.d.)**过程,它是"没有记忆"的典型代表。

有记忆过程:气温变化

但气温完全不同。今天的气温很大程度上受到昨天、前天甚至更久远的气温影响。如果昨天是 30°C,今天不太可能突然变成 0°C。气温序列有一个内在的连续性------今天的值是昨天的延续,这就是"有记忆"的体现。

GDP 增长

GDP 增长也是一个典型的有记忆过程。一个国家的经济增长具有惯性------高速增长的经济体往往能维持一段时间的增长,而经济衰退也具有一定的持续性。

| 类型 | 特点 | 数学描述 | 例子 |

|---|---|---|---|

| 无记忆 | 每次观测独立,过去不影响未来 | Cov(X_t, X_s) = 0 (t ≠ s) | 抛硬币、掷骰子、白噪声 |

| 有记忆 | 当前值受过去影响,有连续性 | Cov(X_t, X_{t-k}) ≠ 0 | 气温、GDP、股价 |

关键洞察:时间序列分析的价值就在于刻画和利用这种"记忆"------如果我们能理解过去如何影响现在,就能更好地预测未来。

Scene 3:白噪声是什么?

小可(小可地问):白噪声是什么?它和随机噪音一样吗?

博士(耐心地解释):白噪声是纯随机过程!均值0、方差恒定、无相关性。

白噪声(White Noise) 是时间序列分析中最基础的构建块,就像物理学中的"真空"或者数学中的"零"。

白噪声的三个核心性质

1. 均值为零:Eε_t = 0

白噪声在任何时刻的期望值都是 0。这意味着它没有系统性的向上或向下偏移,只是在 0 附近随机波动。

2. 方差恒定:Varε_t = σ²

白噪声的波动幅度(方差)在任何时刻都是相同的常数 σ²。它不会忽大忽小,不会随着时间推移而改变波动的剧烈程度。

3. 无自相关性:Cov(ε_t, ε_s) = 0 (t ≠ s)

这是最关键的一点------白噪声在不同时刻之间完全没有相关性。知道 ε_1 的值,对预测 ε_2 毫无帮助。这就是为什么说它是"无记忆"的。

为什么叫"白"噪声?

这个名称来源于光学中的"白光"。白光包含了所有频率的光,而白噪声在频域上包含了所有频率的波动,且各频率成分的功率相同。因此它被称为"白"噪声。

白噪声在时间序列中的角色

白噪声在 ARMA 模型中扮演着至关重要的角色:

- 它是 AR 模型中的新息(innovation)------代表新的、不可预测的信息

- 它是 MA 模型中的基本构建块------MA 模型本质上就是对白噪声的加权

- 它是模型诊断的基准------一个好的模型,其残差应该接近白噪声

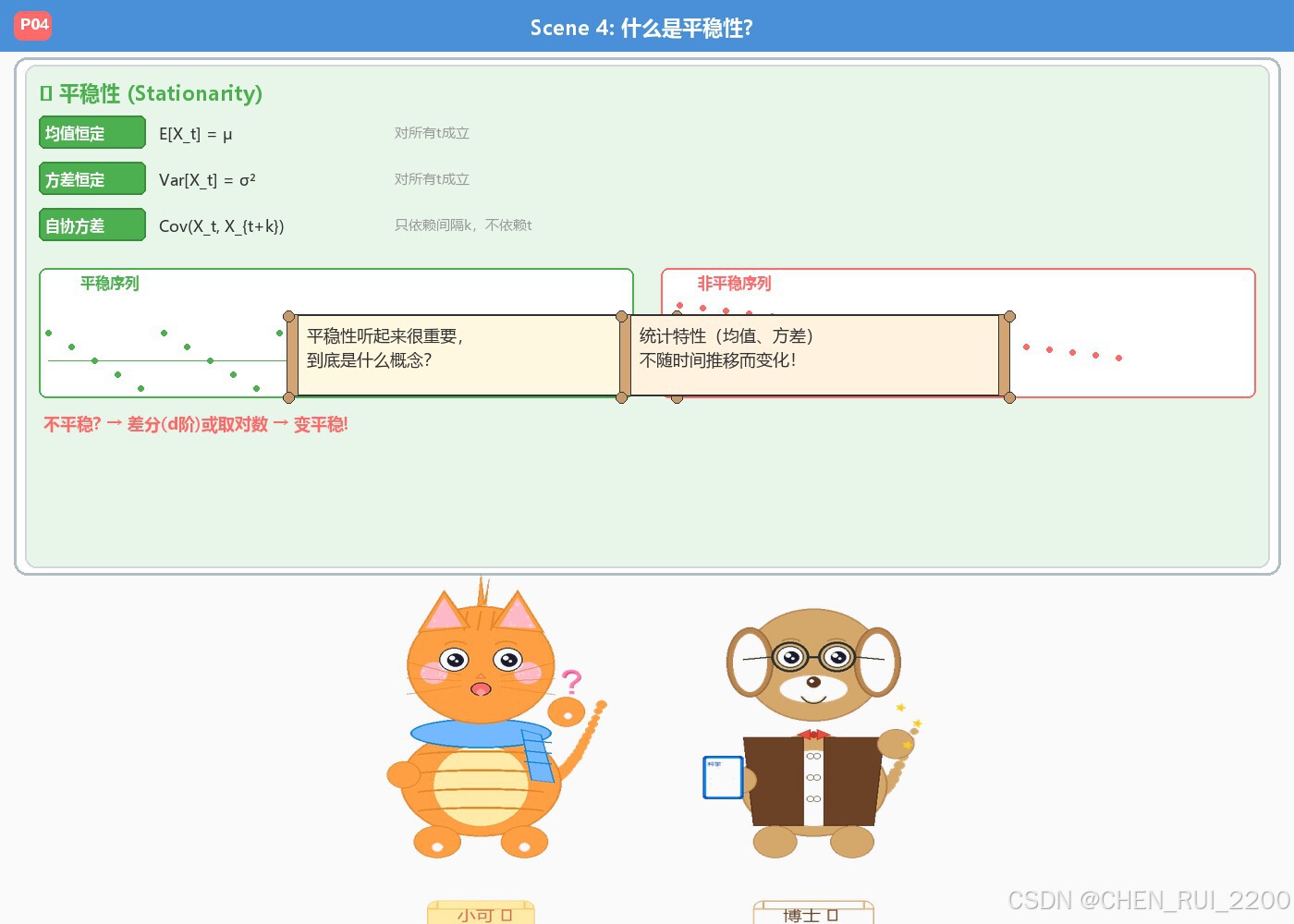

Scene 4:什么是平稳性?

小可(认真地问):平稳性听起来很重要,到底是什么概念?

博士(满意地点头):统计特性(均值、方差)不随时间推移而变化!

平稳性(Stationarity) 是时间序列分析中最重要的前提假设之一。几乎所有经典的时间序列模型(包括 ARMA)都要求数据是平稳的。

平稳性的定义

一个时间序列 {X_t} 是弱平稳(或二阶平稳)的,当且仅当它满足以下三个条件:

1. 均值恒定:EX_t = μ(常数)

序列的平均水平不随时间变化。比如气温序列,如果每月的平均气温在逐年上升(全球变暖),那它就不是平稳的。

2. 方差恒定:VarX_t = σ²(常数)

序列的波动幅度不随时间变化。如果某段时间波动剧烈,另一段时间波动平缓,那就是异方差,不是平稳的。

3. 自协方差只依赖时间间隔:Cov(X_t, X_{t+k}) = γ(k)

两个时刻之间的相关性只与它们之间的时间间隔 k 有关,而与具体的时间点 t 无关。这意味着序列的"记忆结构"是稳定的。

为什么平稳性如此重要?

平稳性之所以重要,是因为它保证了历史数据可以用来预测未来。如果一个序列的统计特性一直在变化,那么过去的模式对未来就没有参考价值了。

如何使非平稳序列变得平稳?

如果原始数据不平稳,我们可以通过以下方法进行处理:

- 差分(Differencing):计算相邻值的差 ΔX_t = X_t - X_{t-1}。这是最常用的方法,可以消除趋势。

- 取对数(Log transformation):对于呈现指数增长趋势的数据,取对数可以使其线性化。

- 季节性差分:对于有季节性周期的数据,计算相隔一个周期的差值。

- 去趋势(Detrending):用回归方法去除线性或非线性趋势。

经过这些处理后的序列,如果满足了平稳性条件,就可以用 ARMA 模型来建模了。

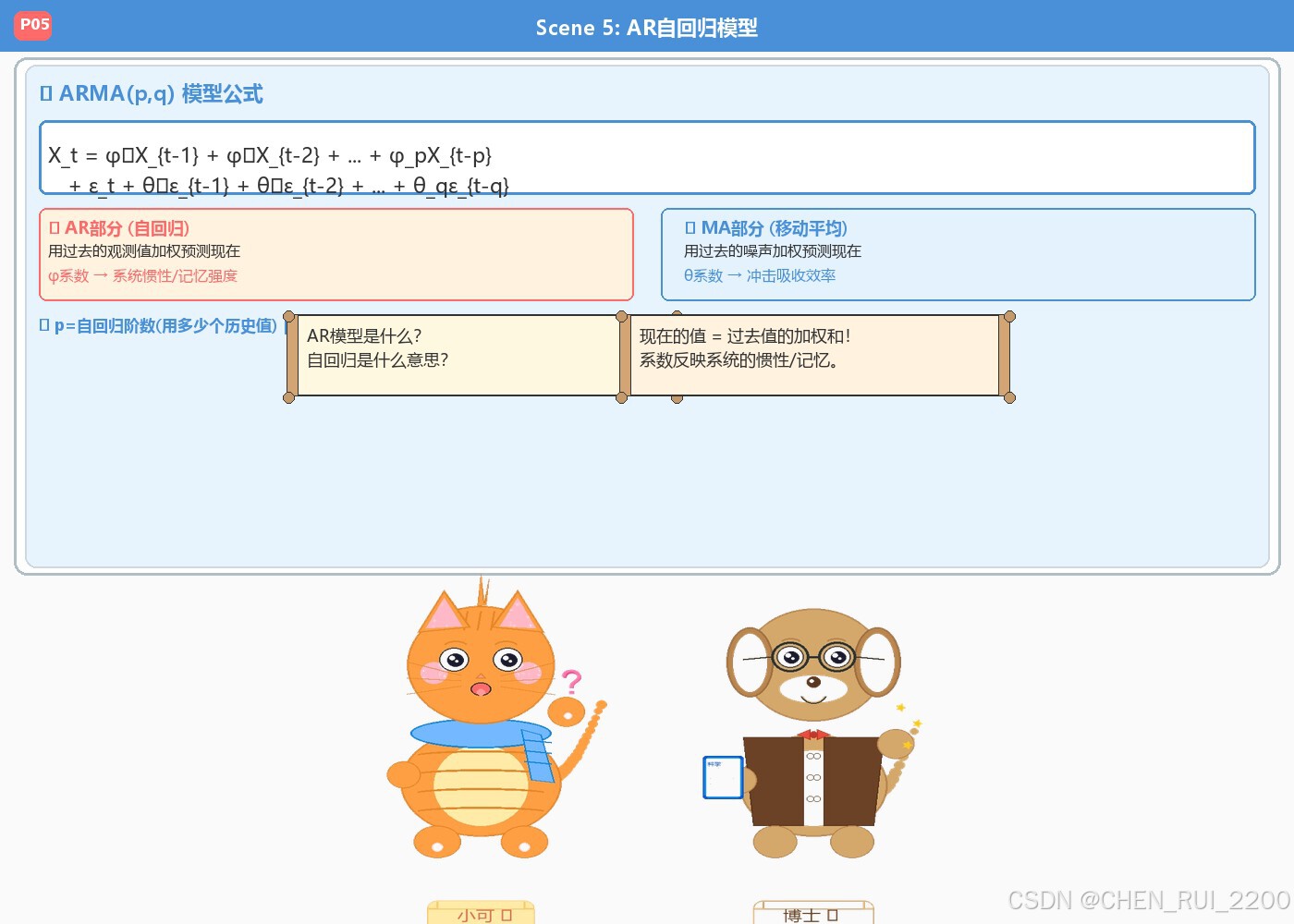

Scene 5:AR 自回归模型

小可(小可地问):AR模型是什么?自回归是什么意思?

博士(解释道):现在的值 = 过去值的加权和!系数反映系统的惯性/记忆。

AR 模型(AutoRegressive Model,自回归模型) 是 ARMA 模型的两个核心组件之一。它的核心思想非常直观:现在的值是过去值的线性组合加上一个新的随机波动。

AR§ 模型的数学表达

X t = ϕ 1 X t − 1 + ϕ 2 X t − 2 + ⋯ + ϕ p X t − p + ε t X_t = \phi_1 X_{t-1} + \phi_2 X_{t-2} + \cdots + \phi_p X_{t-p} + \varepsilon_t Xt=ϕ1Xt−1+ϕ2Xt−2+⋯+ϕpXt−p+εt

其中:

- X t X_t Xt:当前时刻的观测值

- ϕ 1 , ϕ 2 , ... , ϕ p \phi_1, \phi_2, \ldots, \phi_p ϕ1,ϕ2,...,ϕp:自回归系数,称为 AR 参数

- X t − 1 , X t − 2 , ... , X t − p X_{t-1}, X_{t-2}, \ldots, X_{t-p} Xt−1,Xt−2,...,Xt−p:过去 p 个时刻的观测值

- ε t \varepsilon_t εt:当前时刻的白噪声(新息)

- p p p:模型的阶数,表示用过去多少步来预测当前

直观理解:系统的惯性

AR 模型中的系数 ϕ i \phi_i ϕi 反映了系统的惯性 或记忆强度:

- ϕ 1 \phi_1 ϕ1 越大:昨天的值对今天的影响越大,系统"记忆"越持久

- ϕ 1 \phi_1 ϕ1 接近 0:昨天的值对今天几乎没影响,系统"记忆"很短

- ϕ 1 \phi_1 ϕ1 为负:昨天高则今天低,系统在"震荡"

可以把它想象成一个有质量的物体在运动------过去的速度会影响现在的速度,这就是"惯性"。AR 模型就是时间序列中的"牛顿运动定律"。

AR(1) 模型的特例

最简单的 AR 模型是 AR(1):

X t = ϕ 1 X t − 1 + ε t X_t = \phi_1 X_{t-1} + \varepsilon_t Xt=ϕ1Xt−1+εt

这个模型有一个非常有趣的性质------它可以写成无限阶 MA 的形式:

X t = ε t + ϕ 1 ε t − 1 + ϕ 1 2 ε t − 2 + ϕ 1 3 ε t − 3 + ⋯ X_t = \varepsilon_t + \phi_1 \varepsilon_{t-1} + \phi_1^2 \varepsilon_{t-2} + \phi_1^3 \varepsilon_{t-3} + \cdots Xt=εt+ϕ1εt−1+ϕ12εt−2+ϕ13εt−3+⋯

这说明当前的值是过去所有新息的加权和 ,权重以几何级数衰减。 ϕ 1 \phi_1 ϕ1 越大,衰减越慢,"记忆"越持久。

平稳性条件

AR§ 模型要平稳,需要满足特定条件。对于 AR(1),条件是 ∣ ϕ 1 ∣ < 1 |\phi_1| < 1 ∣ϕ1∣<1。直观地说,如果 ϕ 1 ≥ 1 \phi_1 \geq 1 ϕ1≥1,过去的值会被不断放大,序列会发散,不再是平稳的。

Scene 6:如何识别 AR 模型?

小可(认真地问):怎么判断一个序列适合用AR模型?

博士(指着图表说):看PACF截尾、ACF衰减!这就是AR的典型特征。

在实际应用中,我们需要判断一个时间序列是否适合用 AR 模型来描述。这就需要两个关键工具:ACF(自相关函数) 和 PACF(偏自相关函数)。

ACF:自相关函数

ACF(Autocorrelation Function) 衡量的是时间序列在不同滞后步长下的自相关程度。

- ACF(k) 表示 X_t 与 X_{t-k} 之间的相关系数

- ACF(0) = 1(任何序列与自身完全相关)

- ACF(1) 表示相邻时刻的相关性

- ACF(k) 随着 k 增大而逐渐减小

对于 AR§ 模型,ACF 会呈现逐渐衰减的模式------可能是指数衰减,也可能是阻尼正弦波衰减,但不会突然变为 0。

PACF:偏自相关函数

PACF(Partial Autocorrelation Function) 衡量的是在控制了中间时刻的影响后,X_t 与 X_{t-k} 之间的"纯粹"相关性。

- PACF(1) = ACF(1)(因为中间没有其他变量)

- PACF(k) 表示去掉 X_{t-1}, ..., X_{t-k+1} 的影响后,X_t 与 X_{t-k} 的相关性

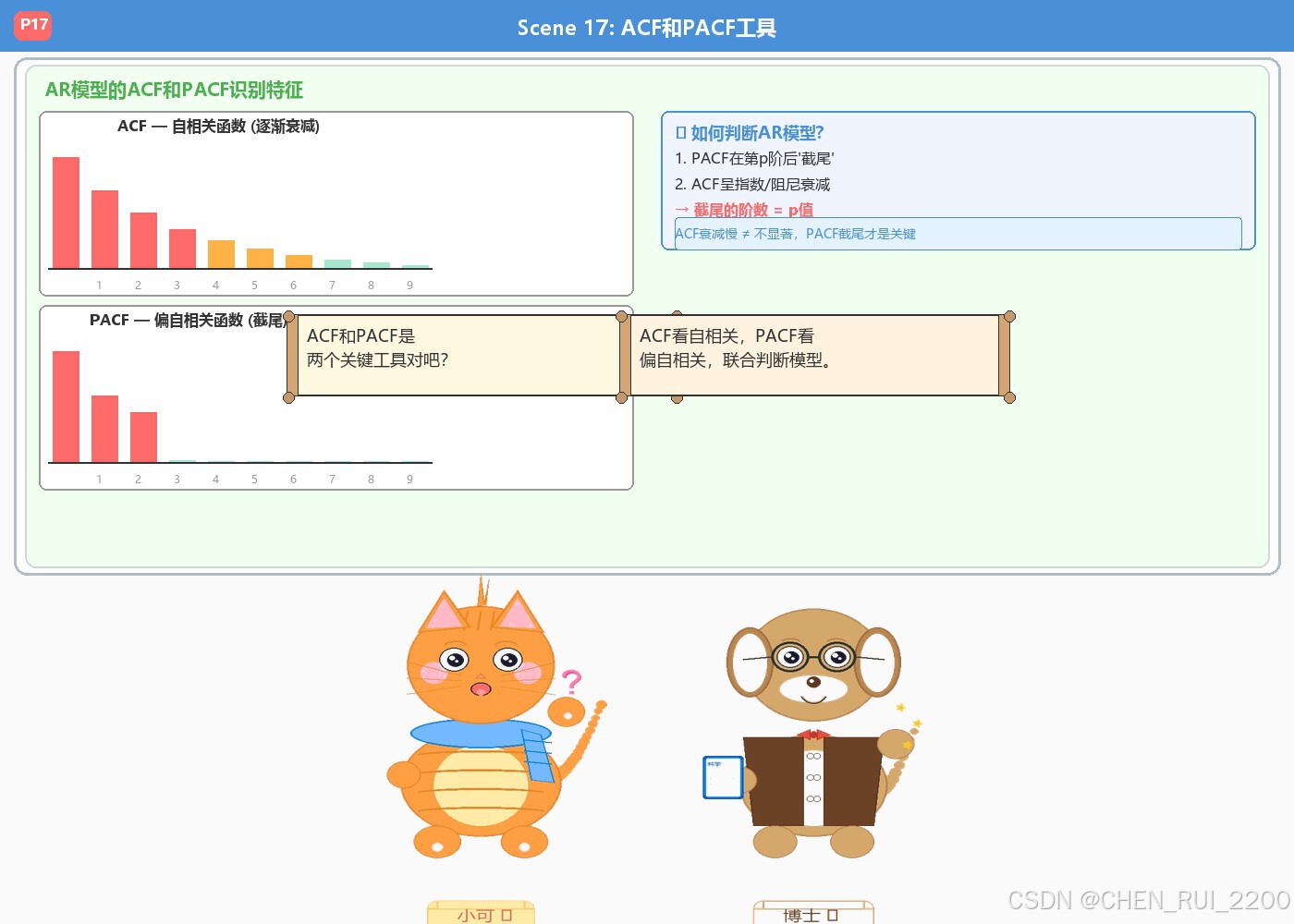

对于 AR§ 模型,PACF 会在 p 阶之后截尾------也就是说 PACF(p+1), PACF(p+2), ... 都非常接近 0。

AR 模型的识别口诀

AR 模型:PACF 截尾,ACF 衰减

这个口诀是 Box-Jenkins 方法论中的核心识别规则。通过观察 ACF 和 PACF 图,我们可以初步判断:

- 如果 PACF 在第 p 阶后突然接近 0 → 可能是 AR§ 模型

- ACF 应该呈现逐渐衰减的模式作为辅助验证

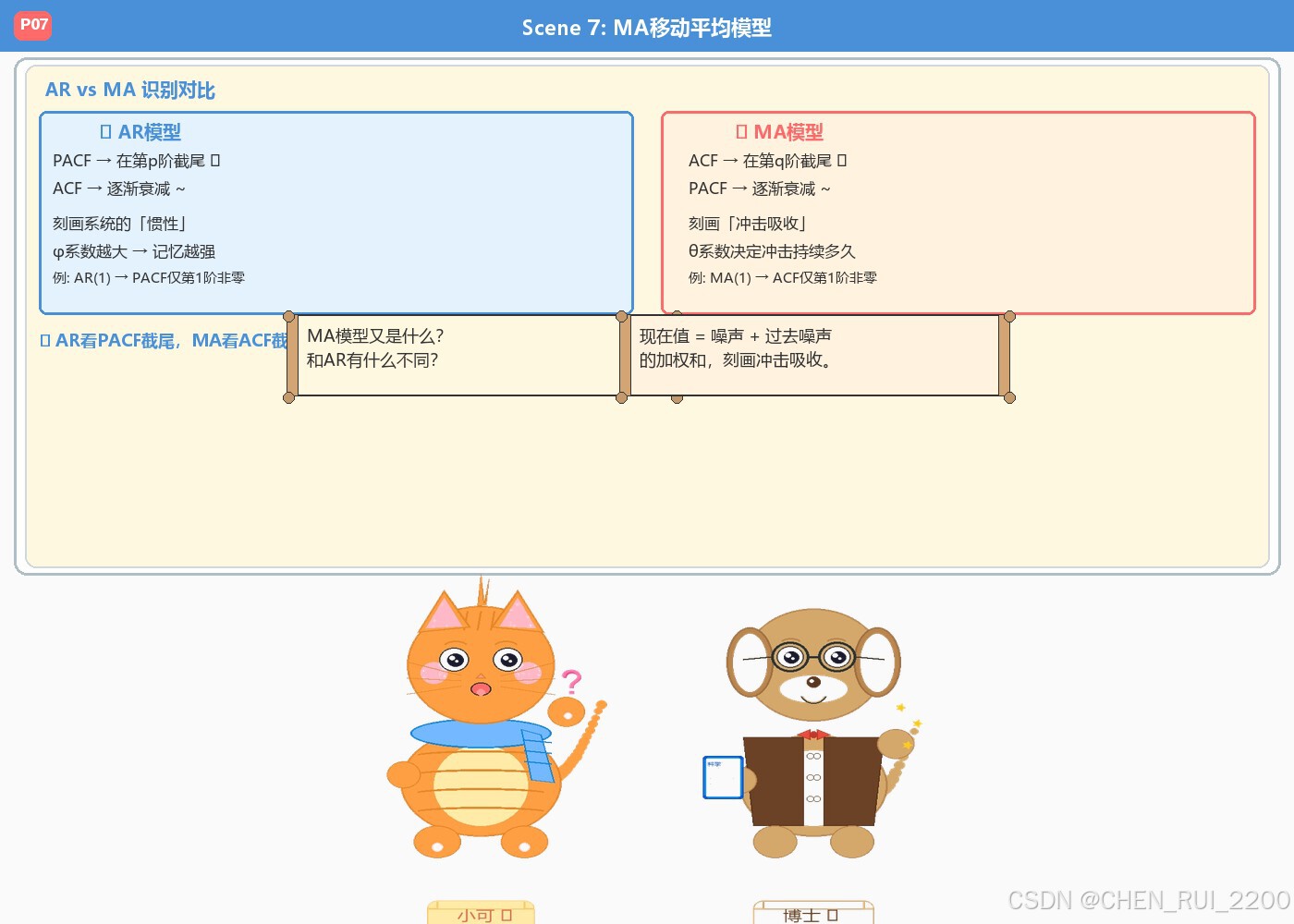

Scene 7:MA 移动平均模型

小可(小可地问):MA模型又是什么?和AR有什么不同?

博士(解释道):现在值 = 噪声 + 过去噪声的加权和,刻画冲击吸收。

MA 模型(Moving Average Model,移动平均模型) 是 ARMA 模型的另一个核心组件。它的思想与 AR 模型截然不同:AR 模型用过去的数据值 来预测现在,而 MA 模型用过去的随机冲击(噪声) 来解释现在。

MA(q) 模型的数学表达

X t = ε t + θ 1 ε t − 1 + θ 2 ε t − 2 + ⋯ + θ q ε t − q X_t = \varepsilon_t + \theta_1 \varepsilon_{t-1} + \theta_2 \varepsilon_{t-2} + \cdots + \theta_q \varepsilon_{t-q} Xt=εt+θ1εt−1+θ2εt−2+⋯+θqεt−q

其中:

- ε t , ε t − 1 , ... , ε t − q \varepsilon_t, \varepsilon_{t-1}, \ldots, \varepsilon_{t-q} εt,εt−1,...,εt−q:当前和过去 q 个时刻的白噪声

- θ 1 , θ 2 , ... , θ q \theta_1, \theta_2, \ldots, \theta_q θ1,θ2,...,θq:移动平均系数,称为 MA 参数

- q q q:模型的阶数,表示一个冲击的影响持续多少步

直观理解:冲击的吸收

MA 模型的核心是刻画外部冲击如何在系统中被逐渐吸收。

想象一下,你在平静的湖面上扔一块石头:

- ε t \varepsilon_t εt 是石头入水的那一刻(新的冲击)

- θ 1 ε t − 1 \theta_1 \varepsilon_{t-1} θ1εt−1 是一秒后的涟漪(冲击的余波)

- θ 2 ε t − 2 \theta_2 \varepsilon_{t-2} θ2εt−2 是两秒后更微弱的涟漪

- ...

- 经过 q 步后,涟漪完全消失

MA 模型中的系数 θ i \theta_i θi 决定了冲击如何随着时间衰减。q 越大,冲击的影响越持久。

为什么叫"移动平均"?

这个名字可能会让人困惑,因为 MA 模型并不是简单的"移动平均"。它实际上是过去噪声的加权平均 ,权重由 θ i \theta_i θi 决定。在工程领域,这种模型被称为有限脉冲响应(FIR)滤波器。

MA(1) 模型的特例

最简单的 MA 模型是 MA(1):

X t = ε t + θ 1 ε t − 1 X_t = \varepsilon_t + \theta_1 \varepsilon_{t-1} Xt=εt+θ1εt−1

这个模型有一个重要性质:它也可以写成无限阶 AR 的形式(当然,需要满足可逆性条件 ∣ θ 1 ∣ < 1 |\theta_1| < 1 ∣θ1∣<1):

ε t = X t − θ 1 ε t − 1 = X t − θ 1 ( X t − 1 − θ 1 ε t − 2 ) = ⋯ \varepsilon_t = X_t - \theta_1 \varepsilon_{t-1} = X_t - \theta_1(X_{t-1} - \theta_1 \varepsilon_{t-2}) = \cdots εt=Xt−θ1εt−1=Xt−θ1(Xt−1−θ1εt−2)=⋯

这说明 MA 和 AR 之间存在深刻的对偶关系。

Scene 8:如何识别 MA 模型?

小可(小可地问):MA模型怎么识别?也是看ACF和PACF吗?

博士(点头):正好相反!ACF截尾,PACF衰减。

识别 MA 模型的规则与 AR 模型恰好相反。

MA 模型的识别特征

ACF:在 q 阶之后截尾

对于 MA(q) 模型,ACF 在第 q 阶之后突然接近 0。这是因为 MA(q) 模型只包含 q 步内的噪声相关性------超过 q 步后,就没有任何相关性了。

PACF:逐渐衰减

与 ACF 的突然截尾不同,PACF 会呈现逐渐衰减的模式,可能是指数衰减或阻尼正弦波。

MA 模型的识别口诀

MA 模型:ACF 截尾,PACF 衰减

AR vs MA 的对比总结

| 模型 | ACF 行为 | PACF 行为 | 核心思想 |

|---|---|---|---|

| AR§ | 逐渐衰减 | 在 p 阶后截尾 | 过去值影响现在 |

| MA(q) | 在 q 阶后截尾 | 逐渐衰减 | 过去冲击影响现在 |

记住这个对比表,在实际分析中通过观察 ACF 和 PACF 图,就能初步判断数据更适合 AR 还是 MA 模型。

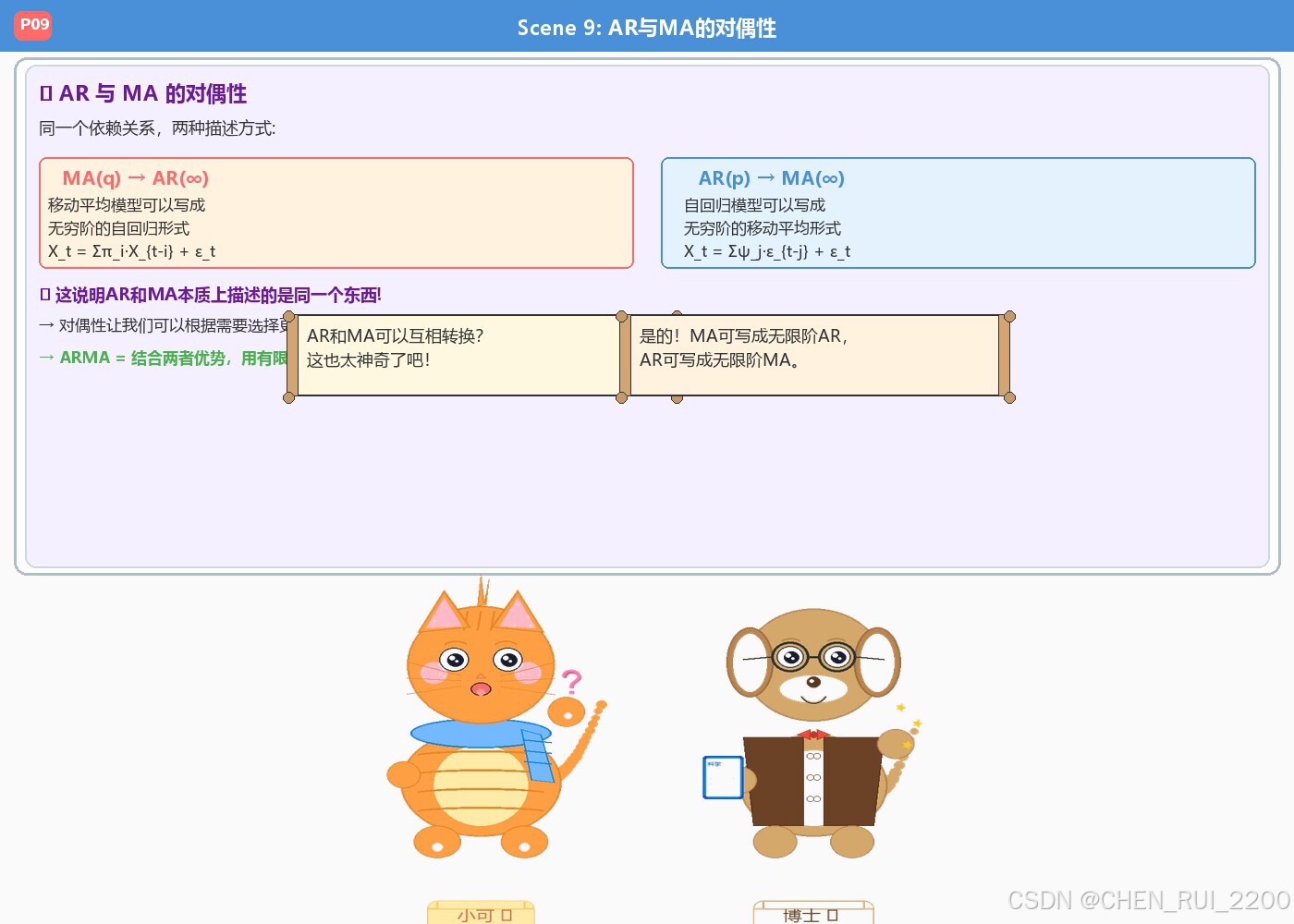

Scene 9:AR 与 MA 的对偶性

小可(震惊):AR和MA可以互相转换?这也太神奇了吧!

博士(微笑着):是的!MA可写成无限阶AR,AR可写成无限阶MA。

AR 模型和 MA 模型之间存在一种深刻的对偶关系(Duality),这是时间序列理论中最优雅的结果之一。

对偶性的数学含义

1. MA(∞) 表示

任何满足平稳性条件的 AR§ 模型,都可以等价地表示为一个无穷阶的 MA 模型:

X t = ∑ j = 0 ∞ ψ j ε t − j X_t = \sum_{j=0}^{\infty} \psi_j \varepsilon_{t-j} Xt=j=0∑∞ψjεt−j

这意味着当前的值可以看作是所有过去新息的加权和,权重 ψ j \psi_j ψj 随着 j 增大而衰减。

2. AR(∞) 表示

反过来,任何满足可逆性条件的 MA(q) 模型,都可以等价地表示为一个无穷阶的 AR 模型:

X t = ∑ j = 1 ∞ π j X t − j + ε t X_t = \sum_{j=1}^{\infty} \pi_j X_{t-j} + \varepsilon_t Xt=j=1∑∞πjXt−j+εt

这意味着当前的值可以看作是所有过去值的加权和加上当前新息。

对偶性的直观理解

这种对偶性告诉我们一个深刻的道理:AR 和 MA 只是描述同一依赖关系的两种不同方式。

- AR 视角:关注"历史数据如何影响现在"

- MA 视角:关注"历史冲击如何影响现在"

两种视角在数学上是等价的,只是表达的侧重点不同。

对偶性的意义

对偶性不仅在理论上优美,在实践上也有重要意义:

- 它证明了 AR 和 MA 不是互斥的选择,而是可以相互补充

- 它启发我们:如果纯 AR 或纯 MA 模型需要很多参数,为什么不把它们结合起来呢?

- 这就是 ARMA 模型诞生的理论基础!

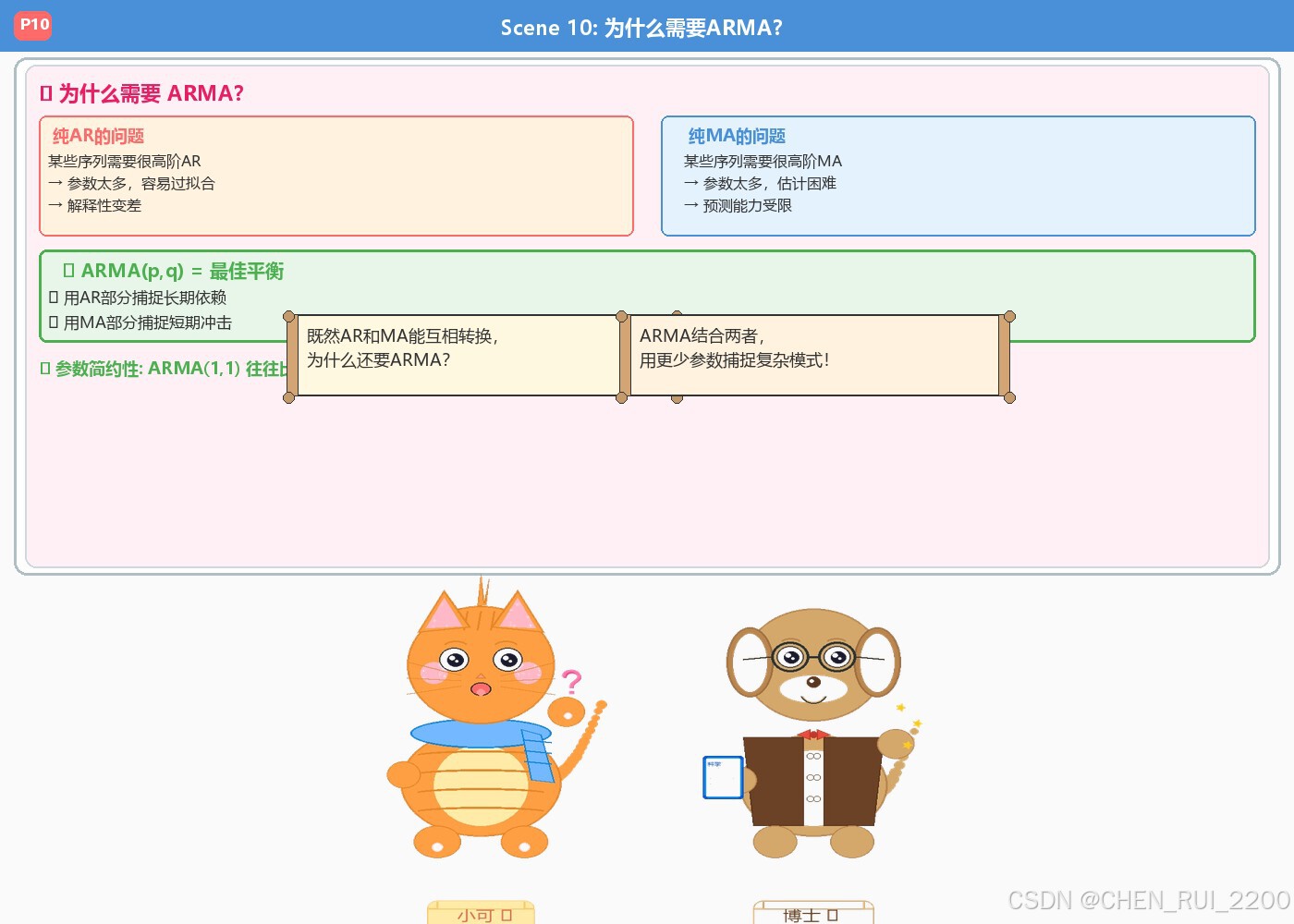

Scene 10:为什么需要 ARMA?

小可(小可地问):既然AR和MA能互相转换,为什么还要ARMA?

博士(兴奋地):ARMA结合两者,用更少参数捕捉复杂模式!

这是整个 ARMA 模型中最核心的问题------为什么我们需要把 AR 和 MA 结合起来?答案在于参数的简约性(Parsimony)。

纯 AR 或纯 MA 的局限

虽然理论上 AR 和 MA 可以互相转换,但在实践中:

- 用纯 AR 拟合某些数据:可能需要很高的阶数 p,导致参数过多

- 用纯 MA 拟合某些数据:可能需要很高的阶数 q,同样导致参数过多

参数过多会带来一系列问题:

- 过拟合风险:模型在训练数据上表现好,但泛化能力差

- 估计困难:参数越多,估计越不稳定

- 解释困难:大量参数难以解释其实际含义

ARMA 的优势:参数简约性

ARMA(p, q) 模型 通过同时利用 AR 和 MA 两个组件,可以用更少的总参数(p + q)来捕捉更复杂的数据模式。

X t = ϕ 1 X t − 1 + ⋯ + ϕ p X t − p + ε t + θ 1 ε t − 1 + ⋯ + θ q ε t − q X_t = \phi_1 X_{t-1} + \cdots + \phi_p X_{t-p} + \varepsilon_t + \theta_1 \varepsilon_{t-1} + \cdots + \theta_q \varepsilon_{t-q} Xt=ϕ1Xt−1+⋯+ϕpXt−p+εt+θ1εt−1+⋯+θqεt−q

想象一下,如果只用 AR 模型需要 AR(10) 才能拟合的数据,可能 ARMA(2, 2) 就能搞定。参数从 10 个减少到 4 个!这就是简约性的力量。

类比:工具箱的选择

- AR 就像一把螺丝刀------擅长某些任务

- MA 就像一把扳手------擅长另一些任务

- ARMA 就像一个多功能工具------结合两者的优势,用更少的工具完成更多的工作

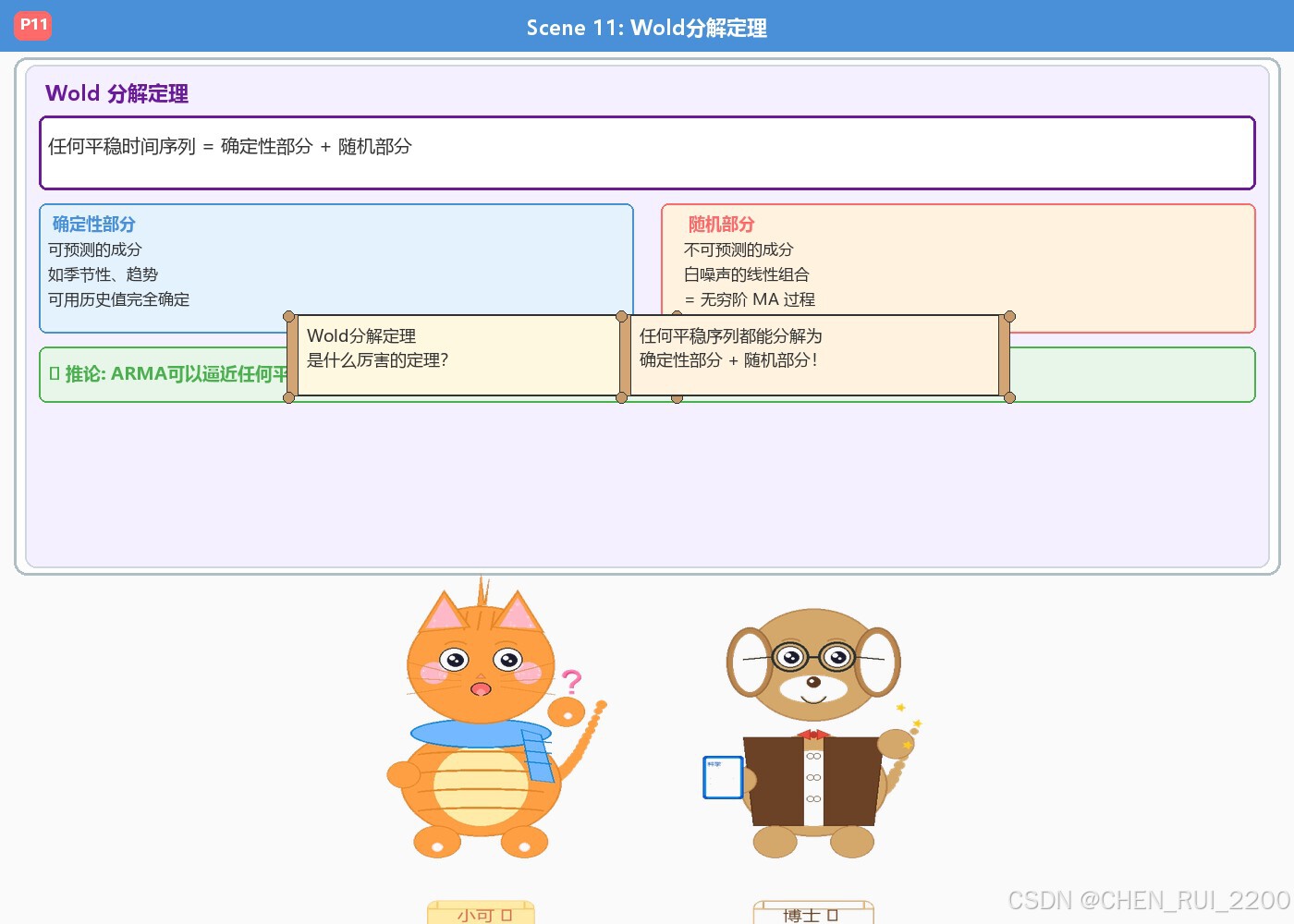

Wold 分解定理:ARMA 的理论基石

ARMA 模型的合理性不仅仅是经验上的,它有坚实的理论基础------Wold 分解定理。

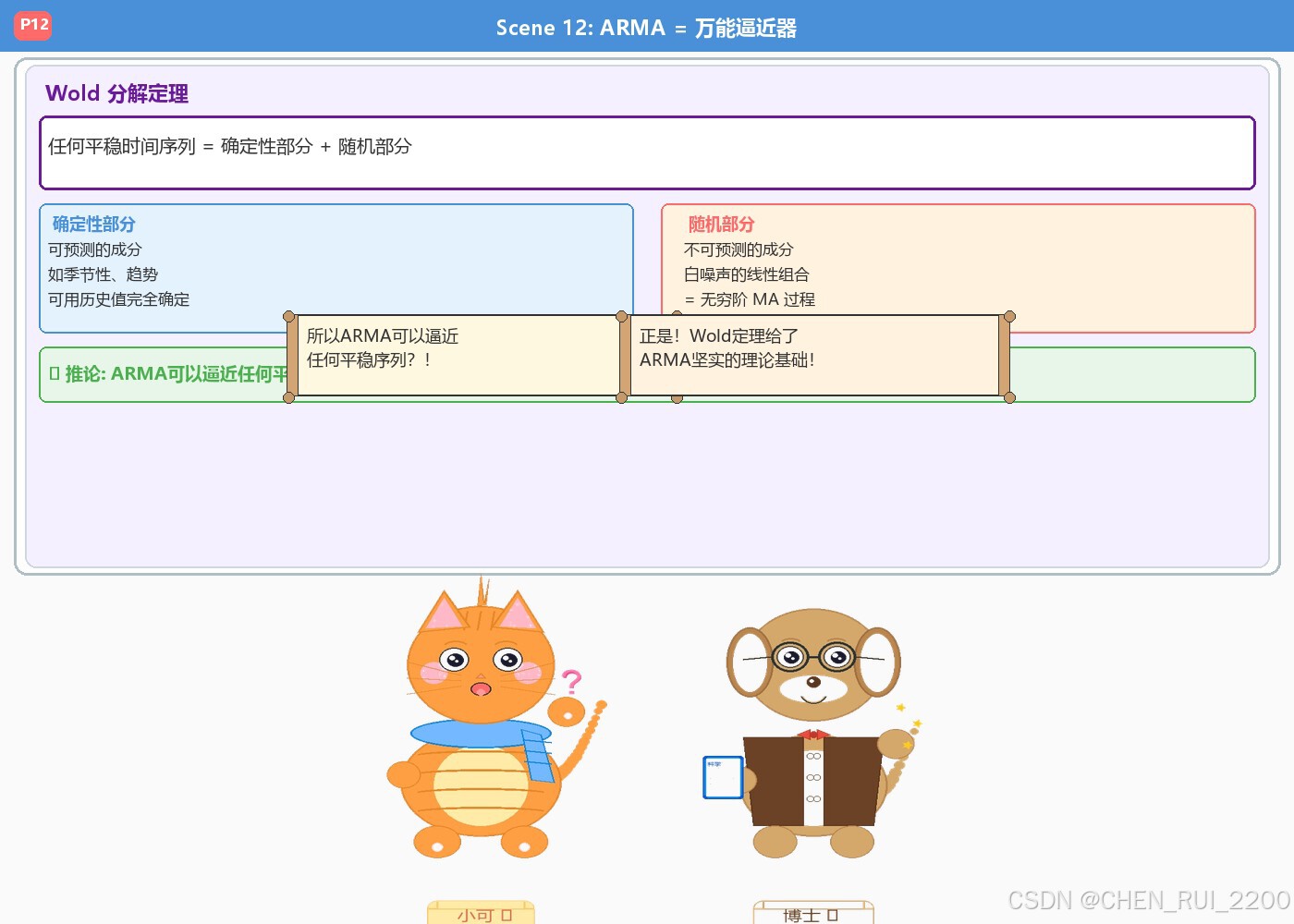

Scene 11:Wold 分解定理

小可(小可地问):Wold分解定理是什么厉害的定理?

博士(自豪地):任何平稳序列都能分解为确定性部分 + 随机部分!

Wold 分解定理(Wold Decomposition Theorem) 是时间序列分析中最基础、最重要的定理之一。它为 ARMA 模型提供了坚实的理论基础。

Wold 分解定理的内容

Wold 定理指出:任何协方差平稳的时间序列都可以唯一地分解为两个部分:

X t = V t + ∑ j = 0 ∞ ψ j ε t − j X_t = V_t + \sum_{j=0}^{\infty} \psi_j \varepsilon_{t-j} Xt=Vt+j=0∑∞ψjεt−j

其中:

- V t V_t Vt:确定性部分(deterministic component)

- ∑ j = 0 ∞ ψ j ε t − j \sum_{j=0}^{\infty} \psi_j \varepsilon_{t-j} ∑j=0∞ψjεt−j:随机部分(stochastic component),是一个无穷阶的 MA 过程

确定性部分 V_t

V t V_t Vt 是完全可由过去值精确预测的部分。如果一个序列只有确定性部分,那么它的未来值可以完全由过去的值确定,没有任何随机性。

例如, X t = sin ( t ) X_t = \sin(t) Xt=sin(t) 就是一个确定性序列------知道了过去的值,就能精确算出未来的值。

随机部分

随机部分是一个无穷阶的移动平均过程 ------当前值是所有过去白噪声的加权和。权重 ψ j \psi_j ψj 随着 j 增大而衰减,保证级数收敛。

Wold 定理的意义

Wold 定理告诉我们:

- 任何平稳序列都可以用 MA(∞) 来近似

- 既然 MA 可以写成 AR(通过对偶性),那么任何平稳序列也可以用 AR 来近似

- ARMA 模型是逼近任意平稳序列的自然选择

这就是为什么 ARMA 被称为**"万能逼近器"(Universal Approximator)**------理论上,通过选择合适的 p 和 q,ARMA(p, q) 可以任意精确地逼近任何平稳时间序列。

Scene 12:ARMA = 万能逼近器

小可(震惊):所以ARMA可以逼近任何平稳序列?!

博士(欣慰地):正是!Wold定理给了ARMA坚实的理论基础!

基于 Wold 分解定理,我们可以得出一个非常重要的结论:ARMA 模型是时间序列分析中的"万能逼近器"。

什么是"万能逼近器"?

"万能逼近器"这个概念在机器学习中也经常出现(比如神经网络)。它的含义是:给定足够多的参数,模型可以以任意精度逼近目标函数。

对于 ARMA 模型来说:

- 给定任意一个平稳时间序列

- 存在某个 ARMA(p, q) 模型

- 使得这个模型生成的序列与目标序列的统计特性任意接近

这意味着什么?

这意味着 ARMA 模型不是针对某一类特定数据的"专用工具",而是适用于所有平稳时间序列的"通用工具"。无论你的数据是气温、GDP、股票价格、还是销售额,只要它是平稳的,ARMA 模型都能胜任。

但"万能"不等于"最好"

需要注意的是,"万能逼近"是理论上的保证,并不意味着 ARMA 是任何场景下的最优选择:

- 对于有明显趋势或季节性的数据,可能需要 ARIMA 或 SARIMA

- 对于有长期记忆的数据,可能需要分数差分模型

- 对于非线性的依赖关系,可能需要非线性时间序列模型

但 ARMA 始终是一个很好的起点 和基准模型。

Scene 13:Box-Jenkins 方法论

小可(认真地问):实际中怎么建立ARMA模型?有什么流程?

博士(耐心解释):四步循环:平稳化→识别→估计→诊断,反复迭代!

知道了 ARMA 模型的理论基础,接下来就是如何在实践中应用它 。Box-Jenkins 方法论提供了一套系统化的建模流程。

Box-Jenkins 四步流程

第一步:平稳化(Stationarization)

首先检查数据是否平稳。如果不平稳,需要进行处理:

- 差分 : Δ X t = X t − X t − 1 \Delta X_t = X_t - X_{t-1} ΔXt=Xt−Xt−1,消除趋势

- 季节性差分 : Δ s X t = X t − X t − s \Delta_s X_t = X_t - X_{t-s} ΔsXt=Xt−Xt−s,消除季节性

- 取对数 : log ( X t ) \log(X_t) log(Xt),稳定方差

- 去趋势:用回归去除趋势成分

第二步:识别(Identification)

通过 ACF 和 PACF 图 初步判断模型的类型和阶数:

- ACF 截尾,PACF 衰减 → MA(q) 模型

- PACF 截尾,ACF 衰减 → AR§ 模型

- 两者都衰减 → ARMA(p, q) 模型

这一步需要一些经验和直觉,有时需要尝试多个候选模型。

第三步:估计(Estimation)

确定模型形式后,用最大似然估计(MLE) 或最小二乘法来估计参数:

- 估计 AR 参数 ϕ 1 , ... , ϕ p \phi_1, \ldots, \phi_p ϕ1,...,ϕp

- 估计 MA 参数 θ 1 , ... , θ q \theta_1, \ldots, \theta_q θ1,...,θq

这一步通常由软件自动完成(如 Python 的 statsmodels 库)。

第四步:诊断(Diagnostic Checking)

这是最关键的一步------检查模型的残差是否为白噪声。

如果残差是白噪声,说明模型已经充分提取了数据中的信息,没有遗漏的模式。如果残差不是白噪声(存在自相关),说明模型还不够好,需要回到第二步重新调整。

迭代循环

Box-Jenkins 方法论是一个迭代循环:

平稳化 → 识别 → 估计 → 诊断

↓

残差是白噪声?

↓

否 → 回到识别

↓

是 → 模型完成!这个过程可能需要多次迭代,直到找到满意的模型为止。

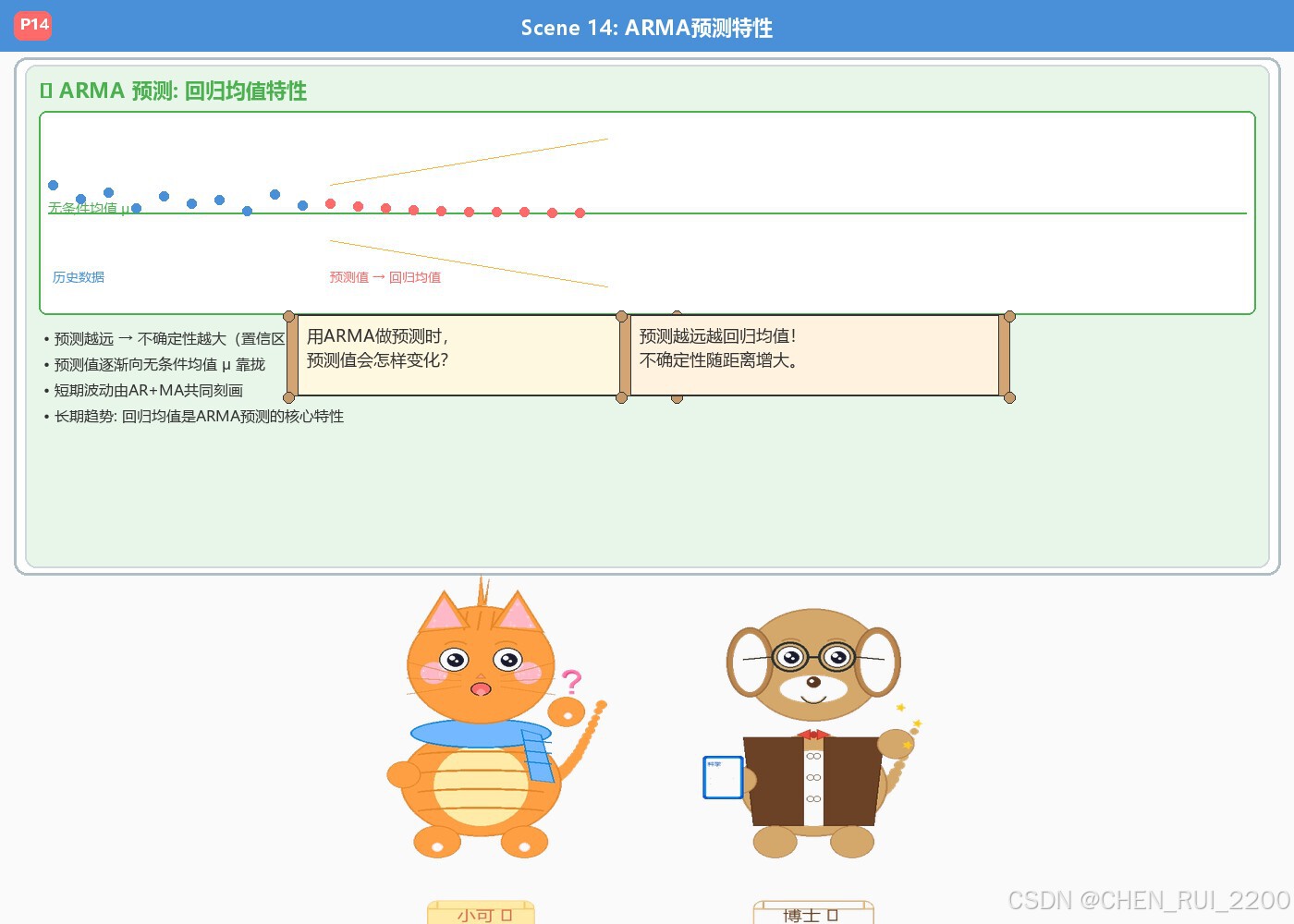

Scene 14:ARMA 预测特性

小可(小可地问):用ARMA做预测时,预测值会怎样变化?

博士(解释道):预测越远越回归均值!不确定性随距离增大。

ARMA 模型不仅可以描述数据,还可以进行预测。理解 ARMA 的预测特性对于实际应用非常重要。

回归均值特性

ARMA 模型预测的一个核心特性是:随着预测期数的增加,预测值会逐渐回归到序列的无条件均值。

- 短期预测(1-2 步):预测值受最近观测值的强烈影响

- 中期预测(5-10 步):预测值开始向均值靠拢

- 长期预测(很多步):预测值趋近于均值 μ

这背后的直观解释很简单:越远的未来,不确定性越大。当不确定性趋近无穷时,最好的预测就是序列的"平均水平"。

预测方差的演变

与预测值回归均值的同时,预测的不确定性(方差)随预测距离增大:

- 1 步预测:方差 = σ²(白噪声方差)

- 2 步预测:方差 = σ²(1 + ψ₁²)

- 3 步预测:方差 = σ²(1 + ψ₁² + ψ₂²)

- ...

- 长期预测:方差趋近于序列的无条件方差

这意味着预测区间会越来越宽------我们对远期的预测越来越不确定。

预测的实际意义

这个特性在实际应用中非常重要:

- 天气预报:明天的天气可以比较准确预测,但两周后的天气只能给出"平均"预测

- 经济预测:下个季度的 GDP 可以做有一定精度的预测,但三年后的 GDP 预测不确定性很大

- 库存管理:短期需求预测较准确,长期预测需要考虑更大的安全库存

Scene 15:完整理解 ARMA

小可(总结道):让我总结一下:AR管惯性,MA管冲击?

博士(欣慰地):没错!ARMA(p,q)结合两者,简约又强大!

让我们把之前的知识点整合成一个完整的框架。

ARMA 的完整理解

AR 部分(自回归):

- 用过去的数据值来建模

- 刻画系统的内在动量/惯性

- 系数 ϕ i \phi_i ϕi 越大,记忆越持久

MA 部分(移动平均):

- 用过去的随机冲击来建模

- 刻画外部冲击的逐渐吸收

- 系数 θ i \theta_i θi 决定了冲击持续的时间

ARMA(p, q) = AR§ + MA(q):

- 同时利用数据值和冲击信息

- 用更少的参数捕捉更复杂的模式

- 参数简约性是其最大优势

模型识别与诊断

| 步骤 | 工具 | 判断标准 |

|---|---|---|

| 平稳化 | 单位根检验(ADF) | p 值 < 0.05 则平稳 |

| 识别 | ACF + PACF 图 | 截尾/衰减模式 |

| 估计 | 最大似然/最小二乘 | 参数显著性检验 |

| 诊断 | Ljung-Box 检验 | 残差无自相关 |

实际应用的完整流程

- 收集数据,画图观察

- 检验平稳性,必要时差分

- 画 ACF 和 PACF 图

- 选择候选模型 ARMA(p, q)

- 估计参数

- 诊断残差(Ljung-Box 检验)

- 如果不满意,调整模型重新来

- 用最终模型进行预测

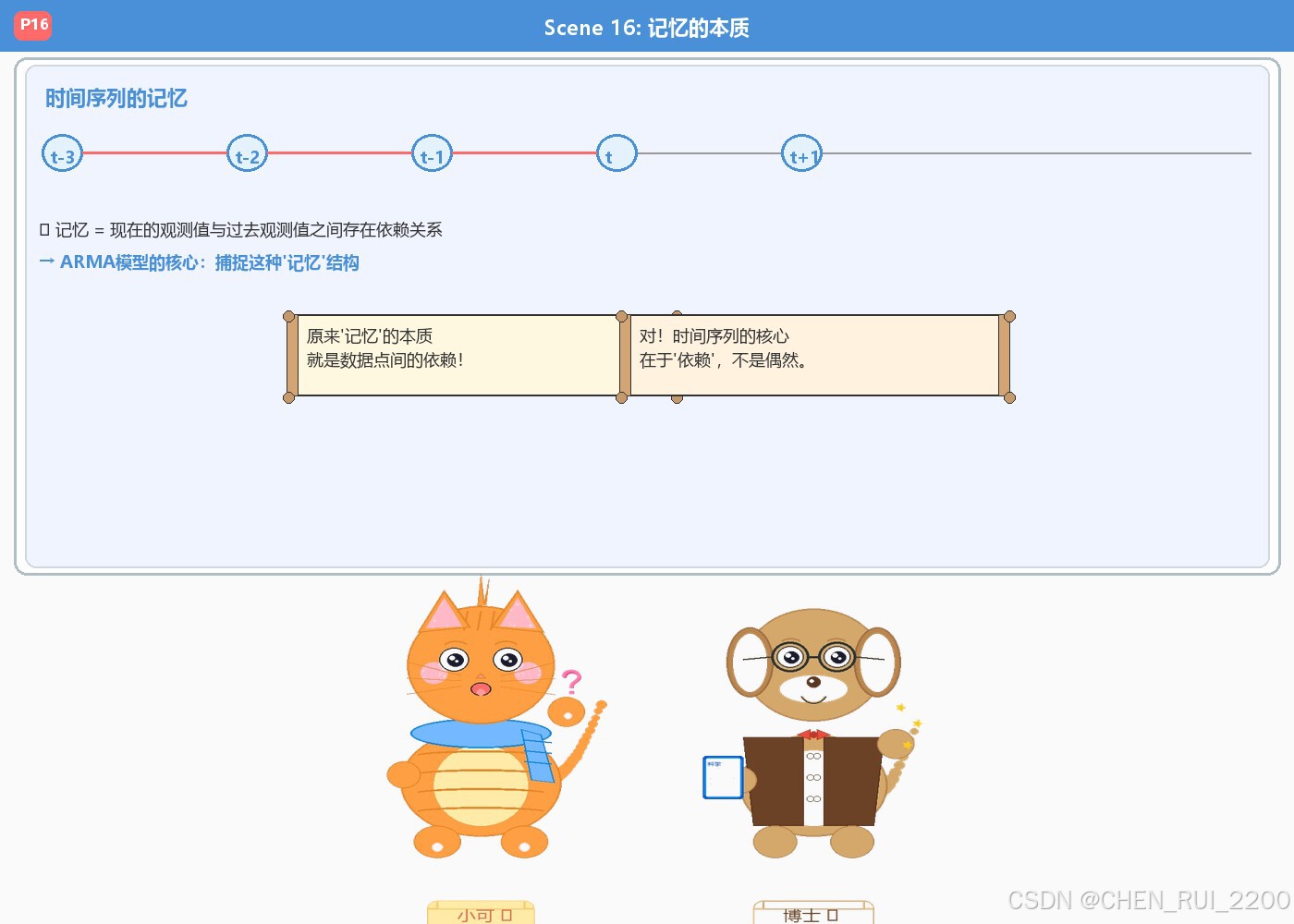

Scene 16:记忆的本质

小可(恍然大悟):原来'记忆'的本质就是数据点间的依赖!

博士(点头):对!时间序列的核心在于'依赖',不是偶然。

回顾一下"记忆"这个概念------它是整个 ARMA 模型体系的出发点。

记忆的三种理解层次

第一层:直观理解

"记忆"就是今天和昨天有关系。气温不会凭空跳跃,GDP 不会突然翻倍,股票价格不会随机游走。

第二层:统计理解

"记忆"就是自相关性------Cov(X_t, X_{t-k}) ≠ 0。当前的值与过去的值之间存在统计上的关联。

第三层:模型理解

"记忆"就是 ARMA 模型中系数的总和------ ϕ i \phi_i ϕi 和 θ i \theta_i θi 共同刻画了信息如何在时间中传递和衰减。

信息衰减的比喻

想象你往湖里扔一块石头:

- 石头入水的那一刻(t 时刻的新息 ε_t)

- 涟漪一圈圈扩散(MA 部分刻画冲击的传播)

- 水面最终恢复平静(AR 部分刻画系统的恢复力)

ARMA 模型就是用数学语言描述这个"涟漪扩散"的过程。AR 系数决定了水面恢复平静的速度(系统的"弹性"),MA 系数决定了涟漪扩散的范围(冲击的"传播")。

记忆在现实中的体现

- 经济学:消费习惯有记忆------你上个月的消费会影响这个月

- 气象学:气候有记忆------厄尔尼诺现象的影响可以持续数月

- 金融学:波动率有记忆------大波动之后往往跟随大波动(ARCH/GARCH 效应)

- 医学:生理指标有记忆------血压不会瞬间变化

Scene 17:ACF 和 PACF 工具

小可(小可地问):ACF和PACF是两个关键工具对吧?

博士(耐心地):ACF看自相关,PACF看偏自相关,联合判断模型。

ACF 和 PACF 是 Box-Jenkins 方法论中最重要的两个工具。让我们更深入地理解它们。

ACF:自相关函数详解

定义:

ρ ( k ) = γ ( k ) γ ( 0 ) = C o v ( X t , X t − k ) V a r ( X t ) \rho(k) = \frac{\gamma(k)}{\gamma(0)} = \frac{Cov(X_t, X_{t-k})}{Var(X_t)} ρ(k)=γ(0)γ(k)=Var(Xt)Cov(Xt,Xt−k)

ACF(k) 衡量的是时间序列在滞后 k 步后的自相关程度。

直观理解:

ACF(k) 回答的问题是:"如果我知道 k 步前的值,我能预测现在多少?"

- ACF(1) 高:相邻时刻强相关,序列变化缓慢

- ACF(k) 快速衰减:记忆短,冲击影响很快消失

- ACF(k) 缓慢衰减:记忆长,系统有持久性

PACF:偏自相关函数详解

定义:

PACF(k) 是在控制了 X_{t-1}, ..., X_{t-k+1} 的影响后,X_t 与 X_{t-k} 之间的相关系数。

直观理解:

PACF(k) 回答的问题是:"排除中间所有时刻的影响,k 步前的值对现在还有直接的影响吗?"

- PACF(1) = ACF(1)(因为中间没有变量)

- PACF(k) 高:k 步前的值对现在有直接影响

- PACF(k) 接近 0:k 步前的影响完全通过中间时刻传递

ACF vs PACF 的对比

想象一条消息在人群中传播:

- ACF 衡量的是"第一个人说了什么,第 k 个人还能听到多少"------包括所有中间人的传播

- PACF 衡量的是"第一个人直接对第 k 个人说了什么"------排除中间人的影响

在软件中的使用

在 Python 的 statsmodels 库中:

python

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

plot_acf(data, lags=20) # 画 ACF 图

plot_pacf(data, lags=20) # 画 PACF 图通过观察这两个图,就可以初步判断模型的类型和阶数。

Scene 18:残差诊断

小可(认真地问):模型建好后怎么检查效果好不好?

博士(严肃地):检查残差是否为白噪声!如果不是,回去调整模型。

模型诊断是 Box-Jenkins 方法论中最重要、最容易被忽视的一步。

为什么残差诊断如此重要?

残差 = 观测值 - 模型拟合值

如果模型是好的,残差应该:

- 均值为 0:模型没有系统性高估或低估

- 无自相关:模型已经提取了所有的依赖信息

- 方差恒定:模型的预测精度不随时间变化

- 近似正态分布:预测区间的计算基于正态假设

如果残差不满足这些条件,说明模型还有改进空间。

Ljung-Box 检验

Ljung-Box 检验是检验残差是否为白噪声的常用方法。

原假设 H₀ :残差无自相关(是白噪声)

备择假设 H₁:残差存在自相关(不是白噪声)

- 如果 p 值 > 0.05:不能拒绝 H₀,残差是白噪声 ✅

- 如果 p 值 < 0.05:拒绝 H₀,残差有自相关 ❌ → 需要调整模型

其他诊断工具

- 残差 ACF 图:检查残差在不同滞后步长的自相关性

- 残差正态性检验:Shapiro-Wilk 检验或 Jarque-Bera 检验

- 残差异方差检验:检查残差方差是否随时间变化

- 残差 vs 拟合值图:检查是否存在非线性模式

诊断失败的应对

如果诊断失败(残差不是白噪声),可能的原因和解决方案:

| 问题 | 可能原因 | 解决方案 |

|---|---|---|

| 残差有自相关 | 模型阶数不够 | 增加 p 或 q |

| 残差方差不恒定 | 异方差 | 取对数或用 GARCH |

| 残差不正态 | 异常值或重尾分布 | 稳健估计或用 t 分布 |

| 残差有趋势 | 非平稳 | 进一步差分 |

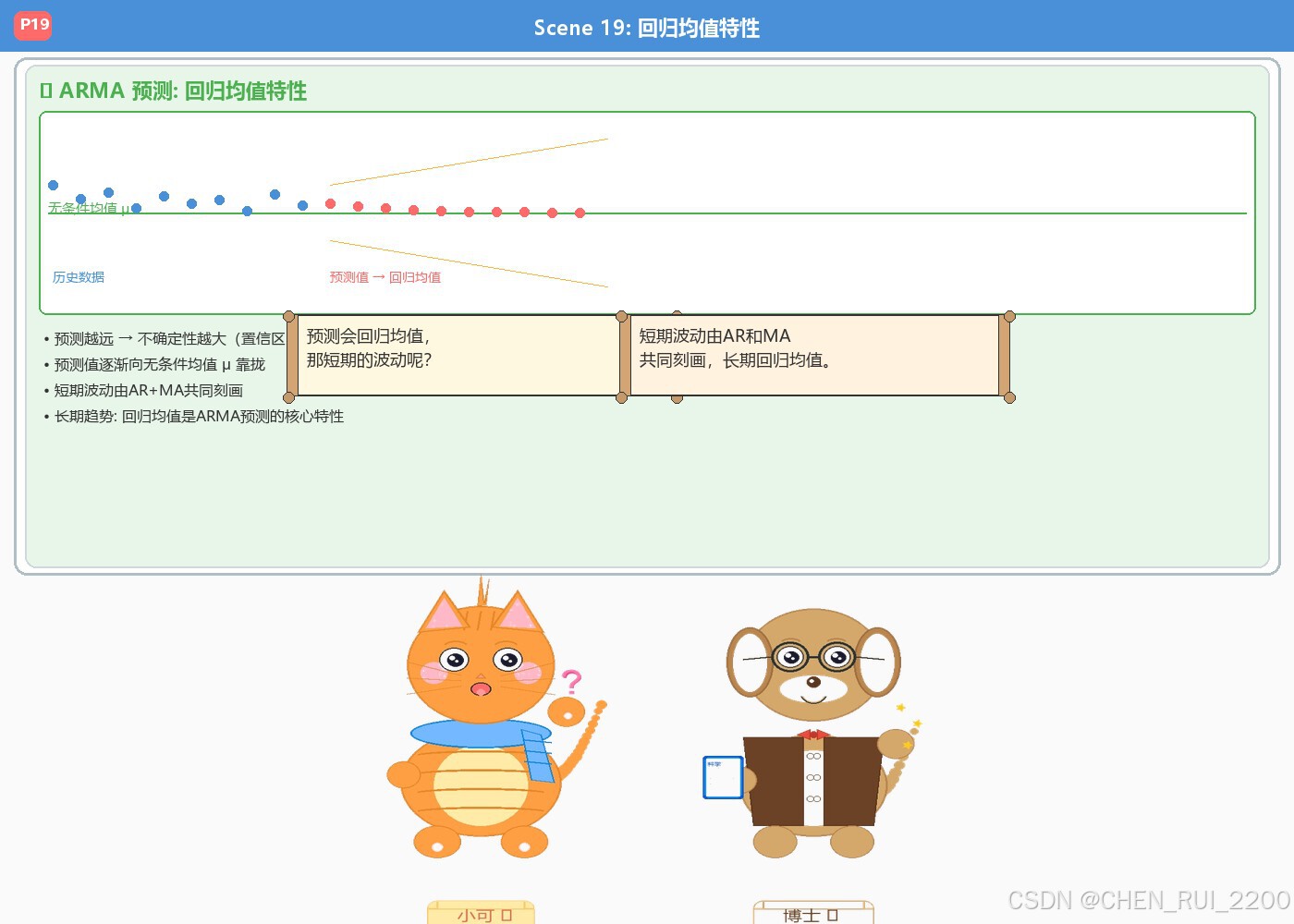

Scene 19:回归均值特性

小可(小可地问):预测会回归均值,那短期的波动呢?

博士(解释道):短期波动由AR和MA共同刻画,长期回归均值。

ARMA 模型的预测特性可以总结为:短期有细节,长期趋均值。

短期预测:捕捉波动

在短期(1-3 步),ARMA 模型的预测能够捕捉到数据的短期波动:

- AR 部分贡献:基于最近的观测值趋势

- MA 部分贡献:基于最近的冲击效应

短期预测的精度取决于数据的信噪比------如果信号强、噪声弱,短期预测会很准确。

长期预测:回归均值

随着预测期数增加:

- AR 部分的影响以 ϕ h \phi^h ϕh 的速率衰减

- MA 部分的影响在 q 步后完全消失

- 最终只剩下序列的无条件均值 μ

这个特性在实际应用中非常重要------它告诉我们不要过度相信长期预测。

预测区间的重要性

因为预测不确定性随距离增大,所以预测区间比点预测更重要:

- 1 步预测区间:较窄,精度高

- 10 步预测区间:较宽,精度低

- 100 步预测区间:非常宽,几乎等于无条件分布

在做决策时,应该关注预测区间而不仅仅是点预测值。

Scene 20:ARMA 全景总结

小可(兴奋地):从概念到应用全都懂了!数学真是太美了!

博士(欣慰地):从白噪声到ARMA,从识别到预测,一气呵成!

让我们用一张全景图来回顾整个 ARMA 模型体系。

ARMA 核心概念全景图

| 概念 | 一句话总结 | 关键公式/要点 |

|---|---|---|

| 记忆 | 现在与过去的依赖关系 | Cov(X_t, X_{t-k}) ≠ 0 |

| 白噪声 | 均值0·方差恒定·无相关 | Eε_t=0, Varε_t=σ² |

| 平稳性 | 统计特性不随时间变化 | μ, σ², γ(k) 恒定 |

| AR模型 | 惯性记忆: 过去值加权 | X_t = Σφ_i·X_{t-i} + ε_t |

| MA模型 | 冲击吸收: 噪声加权 | X_t = ε_t + Σθ_j·ε_{t-j} |

| ARMA | 结合两者, 简约强大 | AR§ + MA(q) |

| Wold定理 | 任何平稳序列可分解 | 确定性 + 随机(MA(∞)) |

| Box-Jenkins | 迭代建模流程 | 平稳化→识别→估计→诊断 |

| 预测特性 | 短期有细节, 长期归均值 | 预测值 → μ |

从理论到实践的完整链条

白噪声 → 平稳性 → AR/MA → ARMA → Box-Jenkins → 预测

↓ ↓ ↓ ↓ ↓ ↓

基础概念 前提条件 两个组件 组合模型 建模流程 实际应用ARMA 模型的局限性

虽然 ARMA 模型很强大,但它也有局限:

- 线性假设:ARMA 只能捕捉线性依赖关系

- 平稳性要求:非平稳数据需要先差分(这就是 ARIMA 的由来)

- 单变量:ARMA 只处理单个时间序列(多变量需要 VARMA)

- 固定参数:参数不随时间变化(时变参数需要状态空间模型)

下一步可以学什么?

掌握了 ARMA 之后,可以继续学习:

- ARIMA:处理非平稳数据(加入差分 d)

- SARIMA:处理季节性数据

- ARCH/GARCH:处理波动率聚类

- VAR:多变量时间序列

- 状态空间模型/Kalman 滤波:更灵活的建模框架

- 深度学习时间序列:LSTM、Transformer 等

结语

ARMA 模型告诉我们一个深刻的道理:复杂的世界可以用简约的模型来理解。

不需要无穷多的参数,不需要复杂的非线性结构,只需要两个简单的组件------AR(自回归)和 MA(移动平均)------就能刻画大多数平稳时间序列的核心特征。

这就是数学之美。从白噪声到万能逼近器,从识别到预测,ARMA 模型贯穿了整个时间序列分析的理论与实践。

希望小可猫和博士狗的对话让你对 ARMA 模型有了更清晰、更深入的理解。

🐾 感谢阅读!

小可 :"学到了!下次我要用 ARMA 分析我的猫咪睡觉时间序列!" 🐱📊

博士:"欢迎随时提问,我们下次再见!" 🐶📖