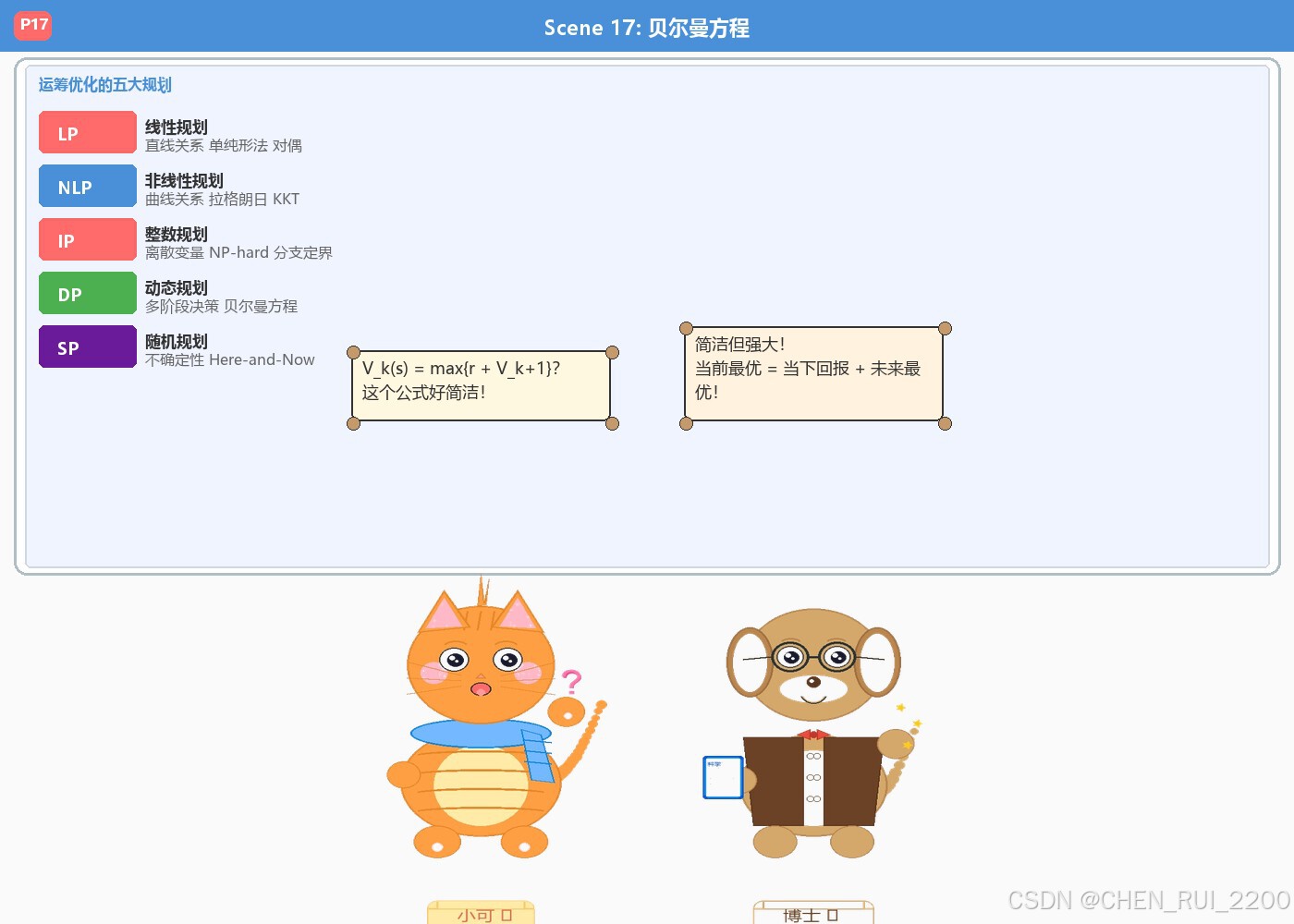

运筹优化:五大规划应对复杂世界

引言

想象一下,你现在是一家大型物流公司的CEO。每天早上,你坐在办公桌前,手里捏着五份让你极其头疼的报告:

- 第一份:卡车数量有限,但你想运最多的货、赚最大的利润

- 第二份:利润和货量已经不是简单的直线关系了,边际效益在递减

- 第三份:系统算出来应该派2.7辆卡车去某个站点------总不能把卡车劈开吧?

- 第四份:你需要规划未来一整个月的车队调度,今天的决定影响明天的结果

- 第五份:各个站点的订单需求量变成了完全未知的随机数------开盲盒!

面对这五份报告,要在这些错综复杂的限制下做决定?这简直是一个完美而典型的现实商业困境!

而这五个头疼的问题,其实精准地对应了运筹学中最核心的五大规划 :线性规划(LP) 、非线性规划(NLP) 、整数规划(IP) 、动态规划(DP) 和 随机规划(SP)。

Scene 1:CEO的五份头疼报告

好奇(瞪大眼睛):博士博士!物流公司CEO手上五份报告,好头疼!

博士(推了推眼镜):这正是运筹优化的五大规划!LP、NLP、IP、DP、SP!

运筹学(Operations Research,简称OR)不是一堆枯燥的数学公式,而是人类在面对极其复杂的现实决策时,提炼出的一套最顶级的思维逻辑框架。它回答的是一个终极命题:在有限资源和不确定环境下,如何做出最优决策?

这感觉就像是我们手头上有一个底层的游戏引擎------只要搞清楚约束条件是什么,以及我们面对的信息到底确不确定,就能找到最优解。

让我们从最基础的直线世界开始聊起吧------线性规划。

Scene 2:线性规划入门

好奇(歪着头):线性规划是什么?听起来像数学课...

博士(微笑):别怕!就是直线世界的资源分配问题!

线性规划(Linear Programming,简称LP)是运筹学中最基础也最重要的分支。它的核心问题非常简单:在有限的资源下,如何分配才能让目标(利润最大或成本最小)达到最优?

LP的标准形式

线性规划的标准形式可以写成:

max cTxs.t.Ax≤b, x≥0\max\ c^T x \quad \text{s.t.}\quad Ax \le b,\ x \ge 0max cTxs.t.Ax≤b, x≥0

这个公式里包含了三个核心要素:

- 决策变量 x:你需要做出的决定,比如分配给各产品线的卡车数量

- 目标函数 c^T x:你要优化的目标,比如利润最大化

- 约束条件 Ax <= b:你面临的所有限制,比如卡车总数上限、人力上限

所有满足约束条件的x的集合,构成了一个可行域------在高维空间中,这是一个由平直墙壁围成的多边形(或多面体)房间。

为什么叫"线性"?

因为目标函数和所有约束都是线性的------没有曲线、没有二次项、没有指数。这就意味着:

- 可行域的边界是平直的(直线或平面)

- 目标函数是一个没有任何弧度的"斜面"

- 这个斜面在可行域内不存在任何"坑洼"或"山峰"

这正是单纯形法能够高效求解的关键原因。

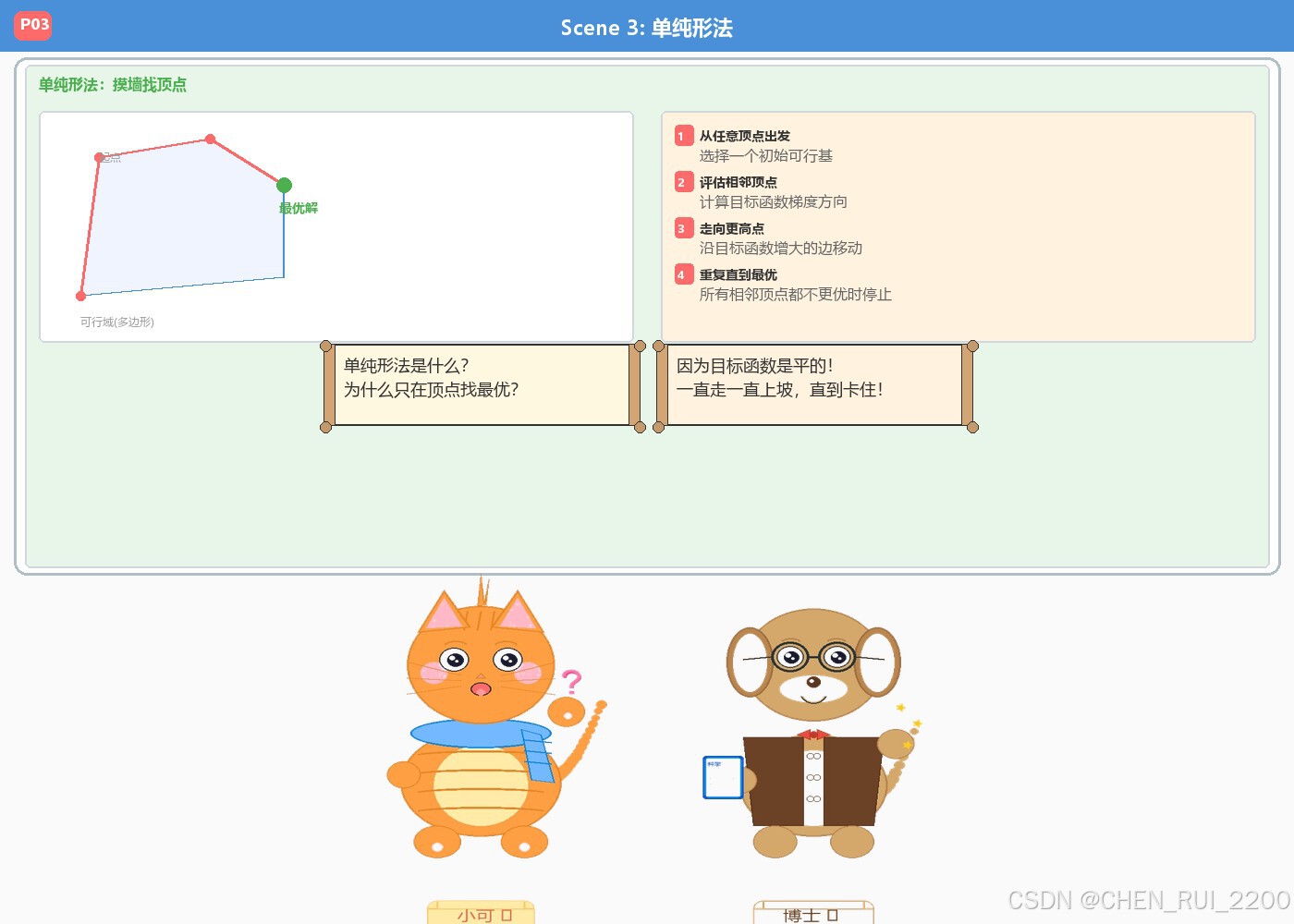

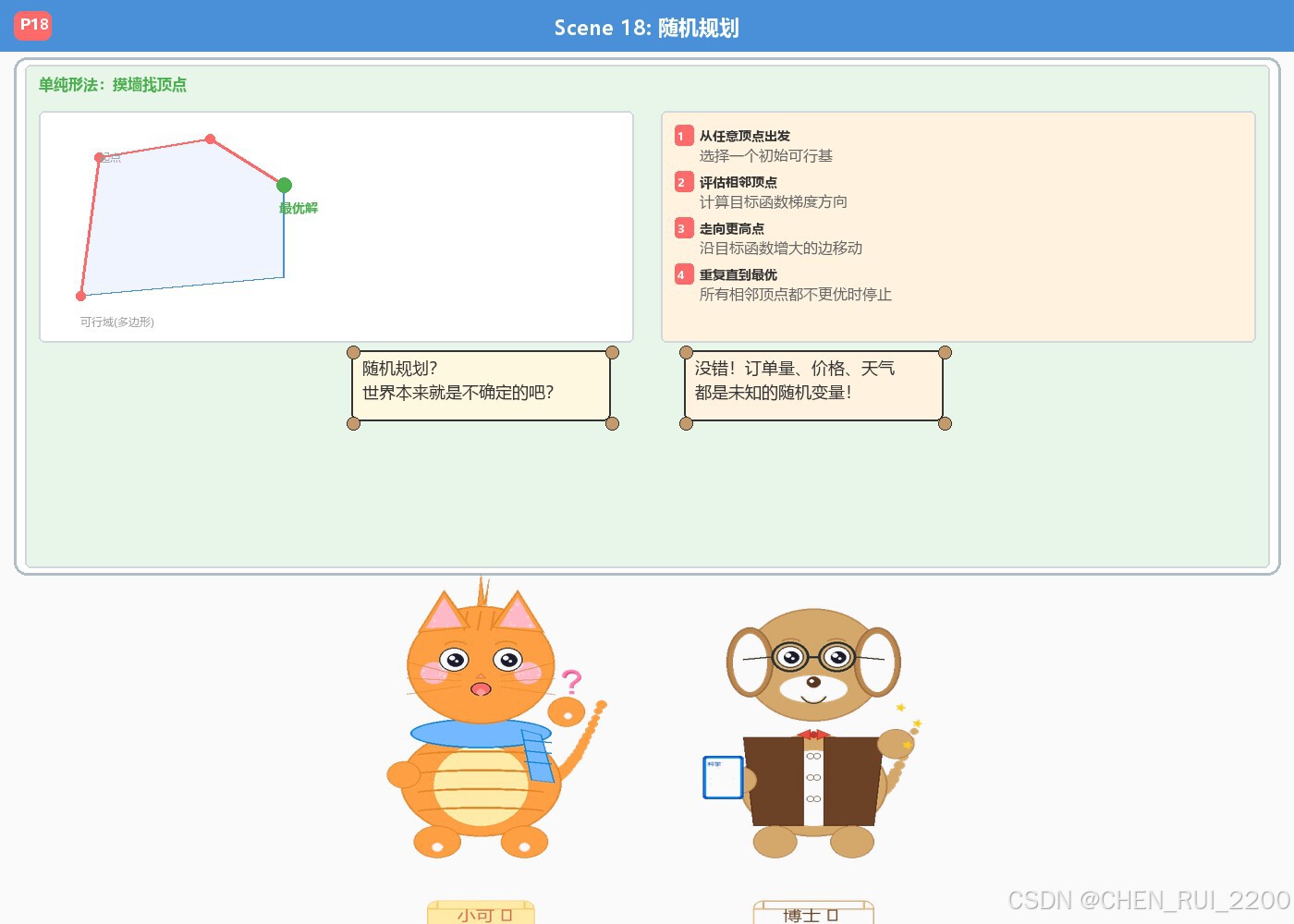

Scene 3:单纯形法------摸墙找顶点

好奇(想象着):摸着墙根一直往高处走,直到卡在某个角落?

博士(点头):这个直觉方向非常准!单纯形法的确就是在找角落。

单纯形法(Simplex Method)是解决线性规划最著名的算法,由乔治·丹齐格于1947年提出。它的核心思想极其简洁而优雅:

为什么最优解总在顶点?

这是一个极其重要的问题。为什么最优解一定而且只能出现在多边形房间的某个角落(顶点)上?

答案在于线性规划的"平直"性质:

如果你站在那个多边形房间的正中央,只要你朝着利润增加的方向迈出一步,你就可以毫无阻力地一直走下去------因为地面是完全平坦且倾斜的,没有坑坑洼洼让你停下来。

你肯定会顺着这个坡一直滑向边缘,直到撞到墙为止。当你撞到一面墙,你的某一个资源被耗尽了,你就会沿着这面墙继续往上爬,直到你撞到另一面墙的交界处------你就被死死卡住了。

自由度的锁定

假设你有十个变量,但面临八个等式约束,你的自由度其实就只有两个了。当你把剩下的变量全部钉死在极值上的时候,你就被死死地卡在一个顶点上了。

单纯形法的步骤

- 从任意顶点出发:选择一个初始可行基

- 评估相邻顶点:计算目标函数梯度方向

- 走向更高点:沿目标函数增大的边移动

- 重复直到最优:所有相邻顶点都不更优时停止

这简直是极简的暴力美学------只要顺着边找角落就行了!单纯形法不需要像无头苍蝇一样把整个房间内部全搜一遍,它只需要聪明地评估一下,然后直接走向下一个更高的角落。

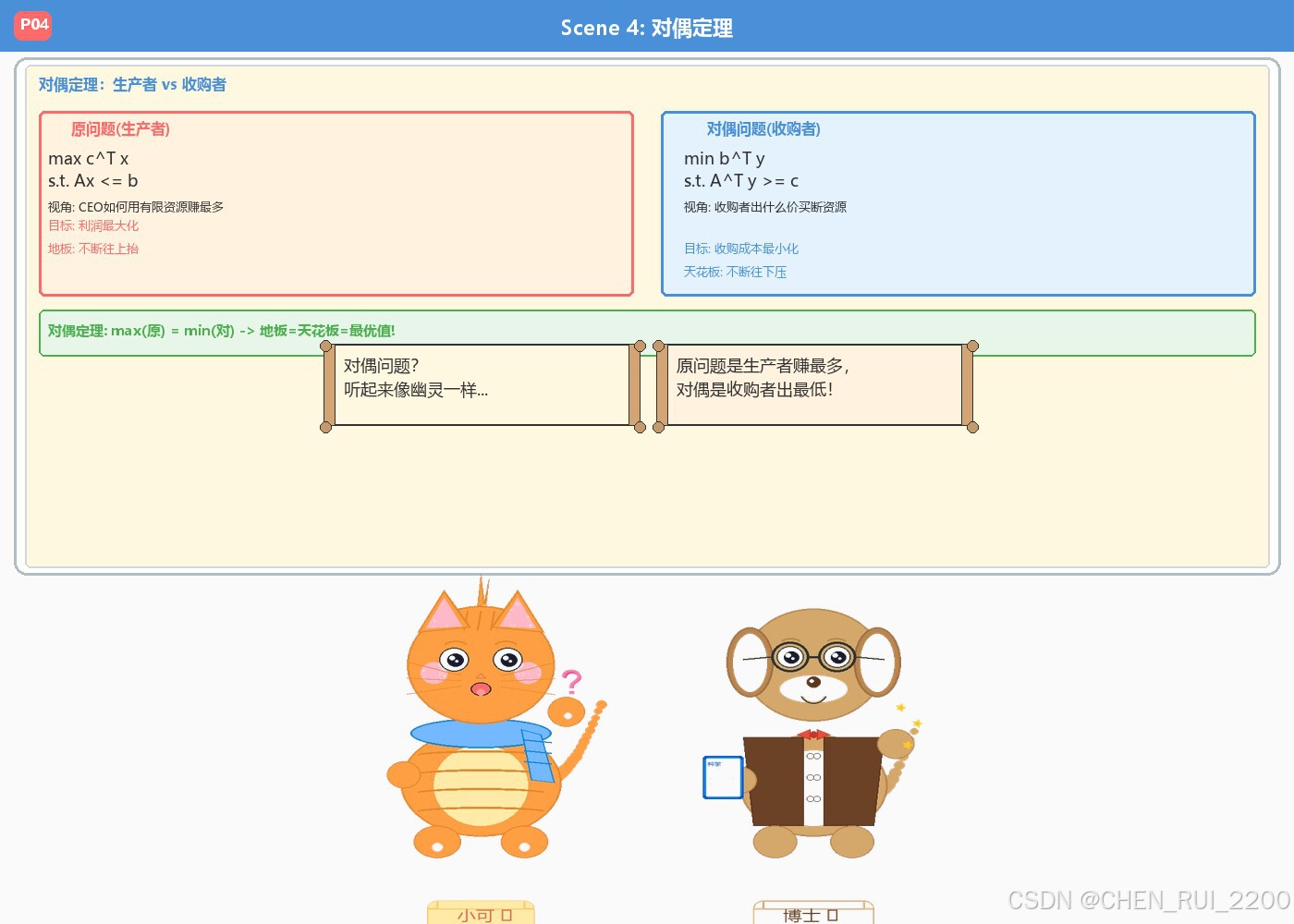

Scene 4:对偶定理------生产者 vs 收购者

好奇(惊讶):对偶问题?听起来像幽灵一样...

博士(神秘地笑):其实就是你手里这些资源的影子价值!

每一个追求利润最大化的原问题背后,似乎都跟着一个幽灵般的对偶问题。这个幽灵到底是个啥?为什么我们一定要去关心它?

两种视角的对称

让我们转换一下视角:

原问题(生产者视角) :站在CEO的角度,我用手头这些有限的卡车和人力,怎么组合运货能赚最多?这是我的最高追求------利润最大化。

对偶问题(收购者视角) :站在一个外部收购者的角度,如果我想买断这家物流公司的所有卡车和人力,我应该给这些资源开出什么样的单价,才能让这位CEO愿意把资源直接卖给我,而不是自己辛辛苦苦去跑物流赚利润?------这是收购者的成本最小化。

对偶定理的精髓

对偶定理告诉我们:原问题的最优值等于对偶问题的最优值。

这就像是在天花板和地板之间建立了一种极其刚性的物理定律:

- 你(生产者)在努力把地板往上抬------追求最高利润

- 收购者在努力把天花板往下压------追求最低收购价

- 当你们在某一点恰好碰在一起达成共识的时候------这就是那个绝对的最优解

这种天花板和地板相撞的解释,真的有种被顿悟击中的感觉。这就是数学模型中一种对称的极致美感。

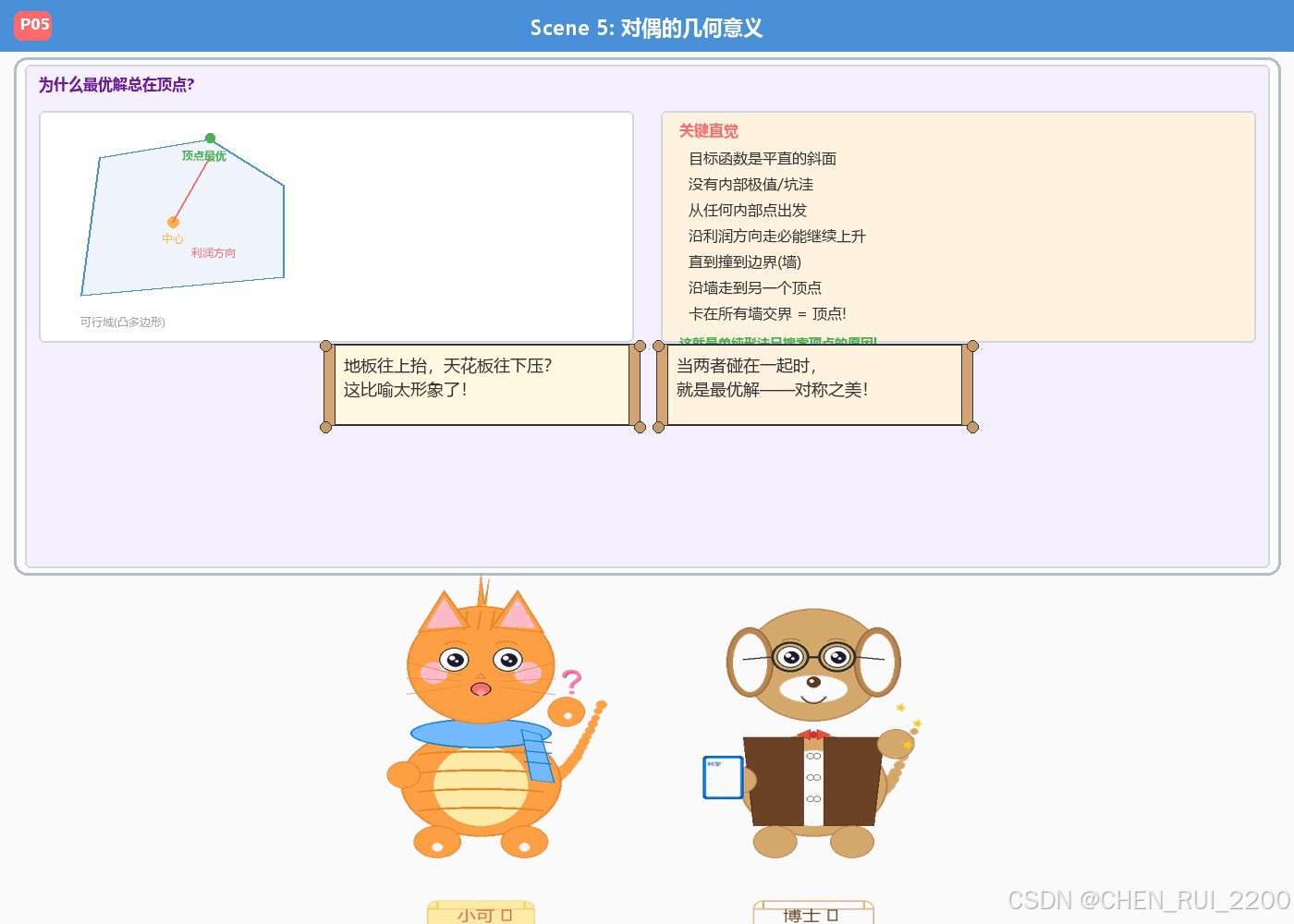

Scene 5:对偶的几何意义

好奇(恍然大悟):地板往上抬,天花板往下压?这比喻太形象了!

博士(满意):当两者碰在一起时,就是最优解------对称之美!

弱对偶与强对偶

弱对偶定理 :不管你怎么优化,原问题的收益永远小于等于对偶问题的成本。即:

max(原问题)≤min(对偶问题)\max(\text{原问题}) \le \min(\text{对偶问题})max(原问题)≤min(对偶问题)

这就像是在说:生产者赚的钱永远不可能超过收购者随便给出的资源总报价。

强对偶定理 :在LP中,如果原问题和对偶问题都有可行解,那么它们的最优值恰好相等。即:

max(原问题)=min(对偶问题)\max(\text{原问题}) = \min(\text{对偶问题})max(原问题)=min(对偶问题)

这意味着,生产者的最高利润和收购者的最低成本是完全一致的------地板和天花板在某一个精确的点上相遇了。

影子价格

对偶问题的解y还有一个极其重要的经济学含义:影子价格。

- y_i > 0 表示第i个资源是稀缺的,多一个单位的这个资源能增加y_i的利润

- y_i = 0 表示第i个资源是富余的,多一个单位也不会增加利润

影子价格就是资源的真实边际价值,它指导着资源配置的决策。

Scene 6:非线性规划

好奇(担忧):现实中的关系不是直线?那单纯形法就不行了?

博士(严肃):对!曲线世界需要拉格朗日和KKT条件!

现实生活往往是很骨感的。商业世界中的关系很少是直溜溜的------随着规模效应的出现,边际效益会递减,成本曲线会弯曲。线性规划只是非线性环境下的一个特例。

从直线到曲线

在非线性规划(Nonlinear Programming,NLP)中:

- 目标函数可以是曲线:利润 = -x^2 + 10x(有最大值)

- 约束条件可以是曲线:x^2 + y^2 <= 100(圆形可行域)

- 单纯形法彻底失效------因为"摸墙找顶点"的策略不再适用

拉格朗日乘子法

这时候我们需要引入拉格朗日乘子法。想象你正拿着一张等高线地图,上面画满了一圈圈代表利润的等值线------越往中心利润越高。而你只能走在一条弯曲的山路上(约束条件)。

那个最高点一定发生在: 你脚下的路和某一条利润等高线完美相切的地方。

如果它们是相交穿过去而不是相切的话,那就意味着你顺着路继续往前走,还能跨过这条等高线,去到内部更高的地方。

在微积分里,这就意味着两个函数的梯度在这一点上是共线的。

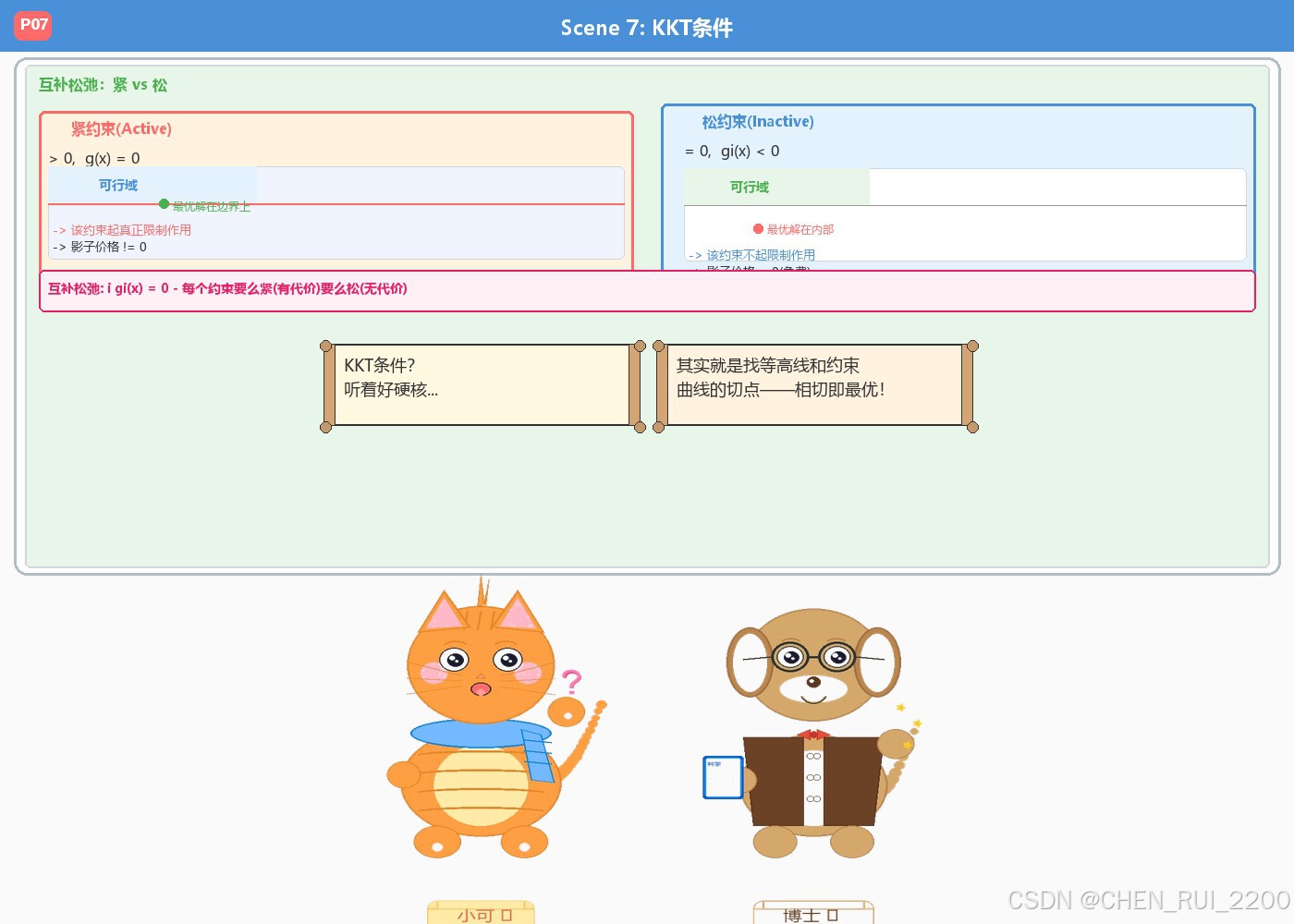

Scene 7:KKT条件

好奇(思考):KKT条件?听着好硬核...

博士(认真):其实就是找等高线和约束曲线的切点------相切即最优!

KKT(Karush-Kuhn-Tucker)条件是非线性规划中最核心的理论工具。它处理的是带有不等式约束的优化问题。

KKT的四个条件

-

平稳性(Stationarity):目标函数梯度和约束梯度的加权和为零

- 梯度共线 -> 相切

-

原始可行性(Primal Feasibility):解必须在可行域内

- g(x) <= 0

-

对偶可行性(Dual Feasibility):乘子非负

- lambda_i >= 0

-

互补松弛(Complementary Slackness):最精妙的条件

- lambda_i * g_i(x) = 0

KKT条件把"相切即最优"的几何直觉,用极其严密的方程写了出来。

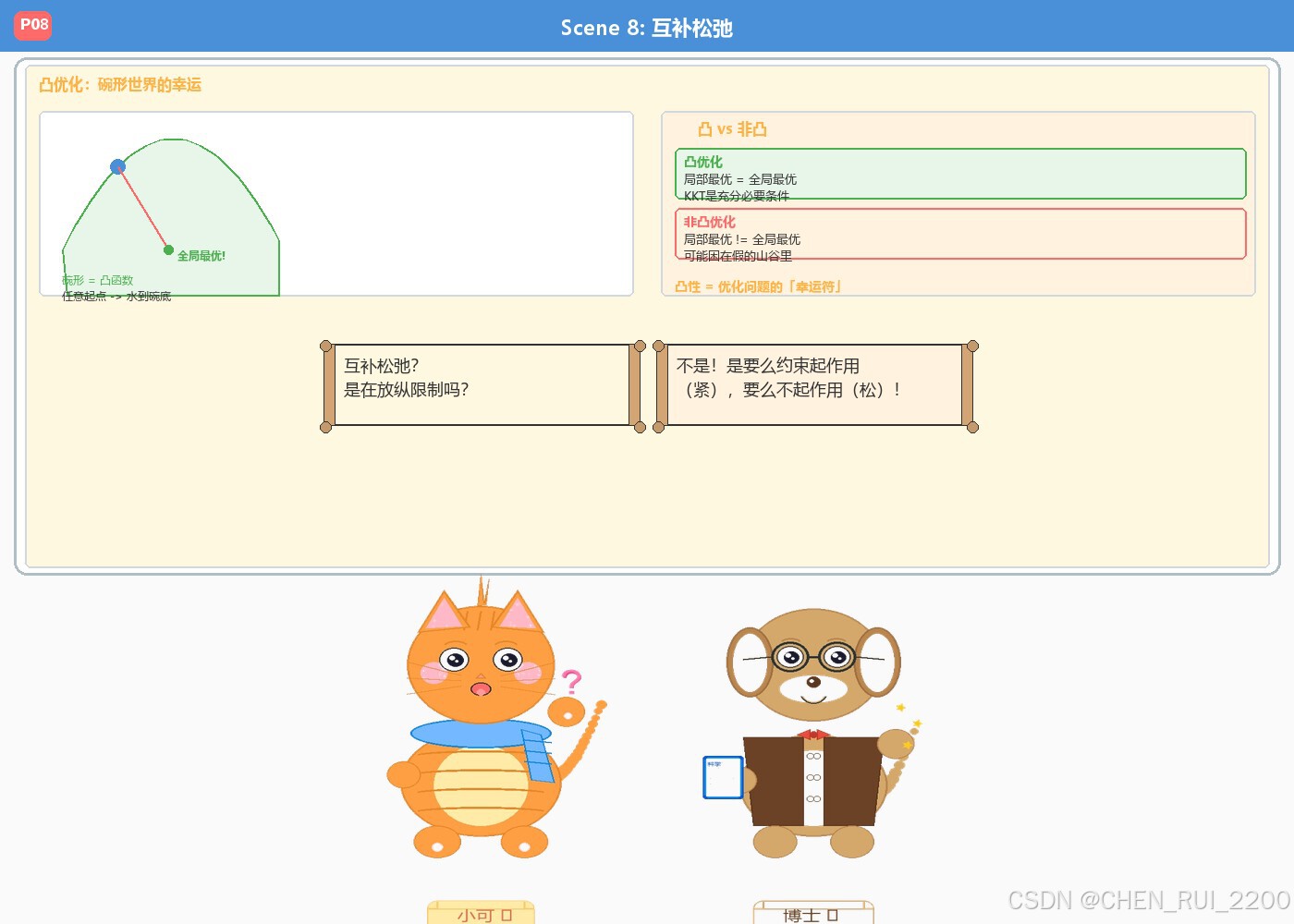

Scene 8:互补松弛

好奇(疑惑):互补松弛?是在放纵限制吗?

博士(笑):不是!是要么约束起作用(紧),要么不起作用(松)!

互补松弛条件是KKT中最精妙的部分。对于任何一个限制你的条件,它在最优解出现的那一刻,只可能有两种状态:

紧约束(Active)

- 你的最优解刚好死死卡在这个边界上

- 这个条件是"紧"的------它才真正起作用

- 产生了一个真实的限制成本(影子价格 > 0)

例子:如果你派100辆卡车(刚好达到上限),那卡车数量这个约束就是紧的,它的影子价格告诉你:每多一辆车能多赚多少钱。

松约束(Inactive)

- 你根本没碰到它的边界,在区域内部已经找到了最优解

- 这个条件是"松弛"的------它对你毫无影响

- 它的影子价格是零

例子:如果你卡车数量上限是100辆,但派80辆利润就最高了,那剩下的20辆限额就没起作用,它的影子价格为零------这个资源是免费的。

这就是"互补松弛"的精髓:每个约束要么紧(有代价)要么松(无代价)。

Scene 9:凸优化

好奇(好奇):凸优化?碗形世界?这是什么比喻?

博士(比划着):碗形 = 凸函数!水滴到哪里都是最低点!

凸优化是优化问题中的"幸运世界"。只要问题是一个凸优化问题,一切都变得简单而美好。

什么是凸函数?

想象一个碗的形状------这就是凸函数的几何直觉。关键性质:

- 局部最优 = 全局最优:无论你在碗的哪个位置开始,水滴最终都会流到碗底

- KKT条件是充分必要条件:找到满足KKT的点,就一定是全局最优解

- 高效求解:有很多高效的算法可以保证找到全局最优

非凸优化的陷阱

在非凸优化中(比如多峰函数):

- 你可能被困在某个"假的山谷"里(局部最优)

- 无法确定是否还有更深的山谷(全局最优)

- 需要更复杂的启发式算法

所以,如果你能证明你的问题是凸的------恭喜你,你拿到了优化问题的"幸运符"!

Scene 10:影子价格

好奇(兴奋):影子价格?这又是什么神奇概念?

博士(点头):就是资源的边际价值!每多一辆车能多赚多少?

影子价格(Shadow Price)是对偶变量的经济学解释。它回答了一个极其实用的问题:我的资源到底值多少钱?

影子价格的规则

-

约束紧 -> lambda > 0 -> 资源有稀缺价值

- 如果卡车数量刚好用满(约束紧),那么多一辆车的影子价格就是正的

- 这个价格告诉你:为了多获得一辆车,你最多愿意花多少钱

-

约束松 -> lambda = 0 -> 资源不稀缺

- 如果你还有剩余的卡车没派出去,那么多一辆车的影子价格就是零

- 因为你根本不需要额外的卡车

决策指导

影子价格直接指导商业决策:

- 高价资源 -> 值得花钱买更多

- 零价资源 -> 已经有富余,不需要追加

这就是对偶定理在实际中的威力------它不仅仅是一个数学结果,更是一个强大的决策工具。

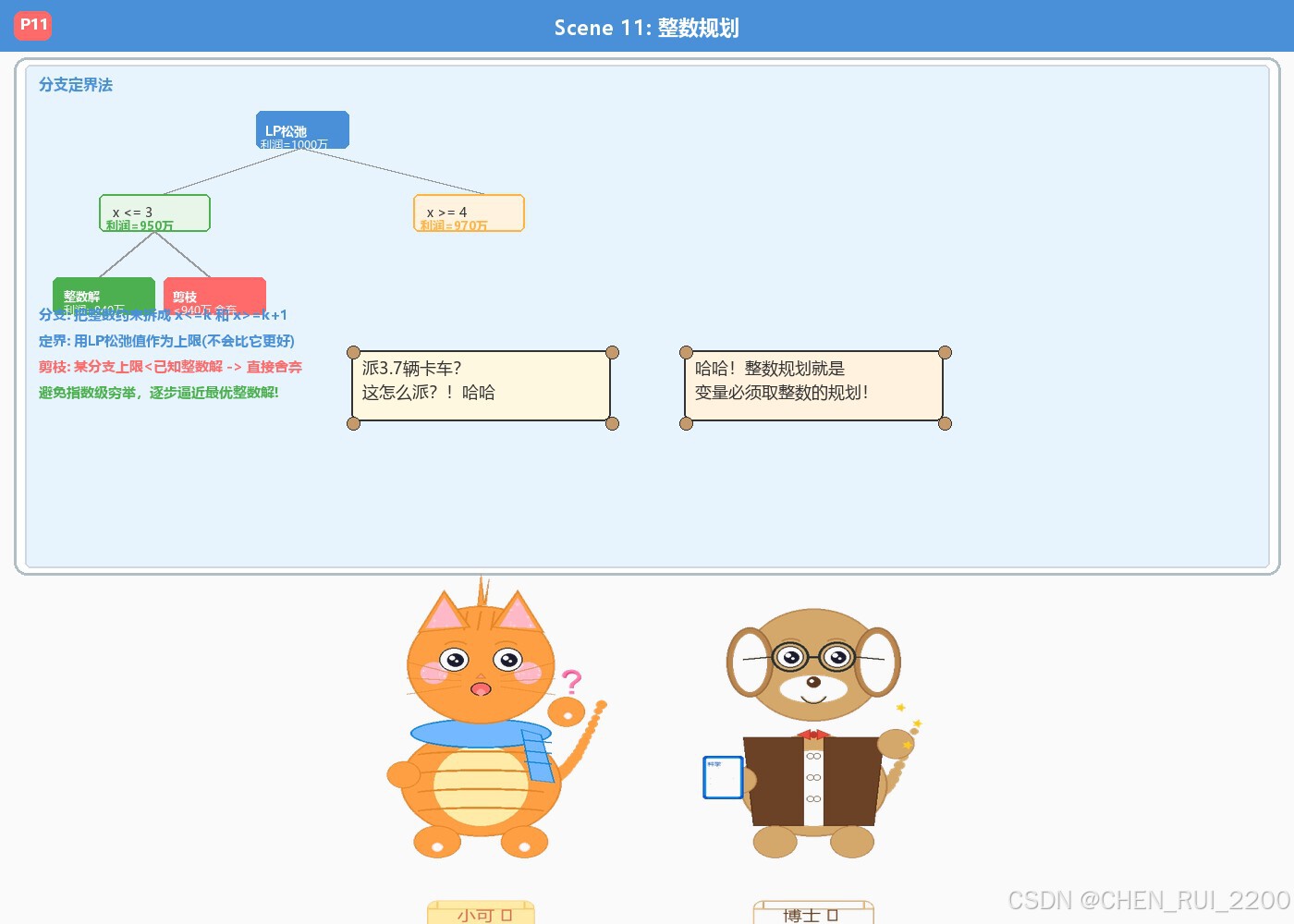

Scene 11:整数规划

好奇(大笑):派3.7辆卡车?这怎么派?!哈哈

博士(也跟着笑):哈哈!整数规划就是变量必须取整数的规划!

整数规划(Integer Programming,IP)是线性规划的一个特殊变体------决策变量必须取整数值。

为什么不能派3.7辆卡车?

因为:

- 卡车是离散的实物,不能劈开来用

- 工人是整数的,不能雇0.7个人

- 工厂是整数的,不能建0.5个工厂

听起来似乎只要四舍五入就行了?但这是一个极其危险的直觉陷阱!

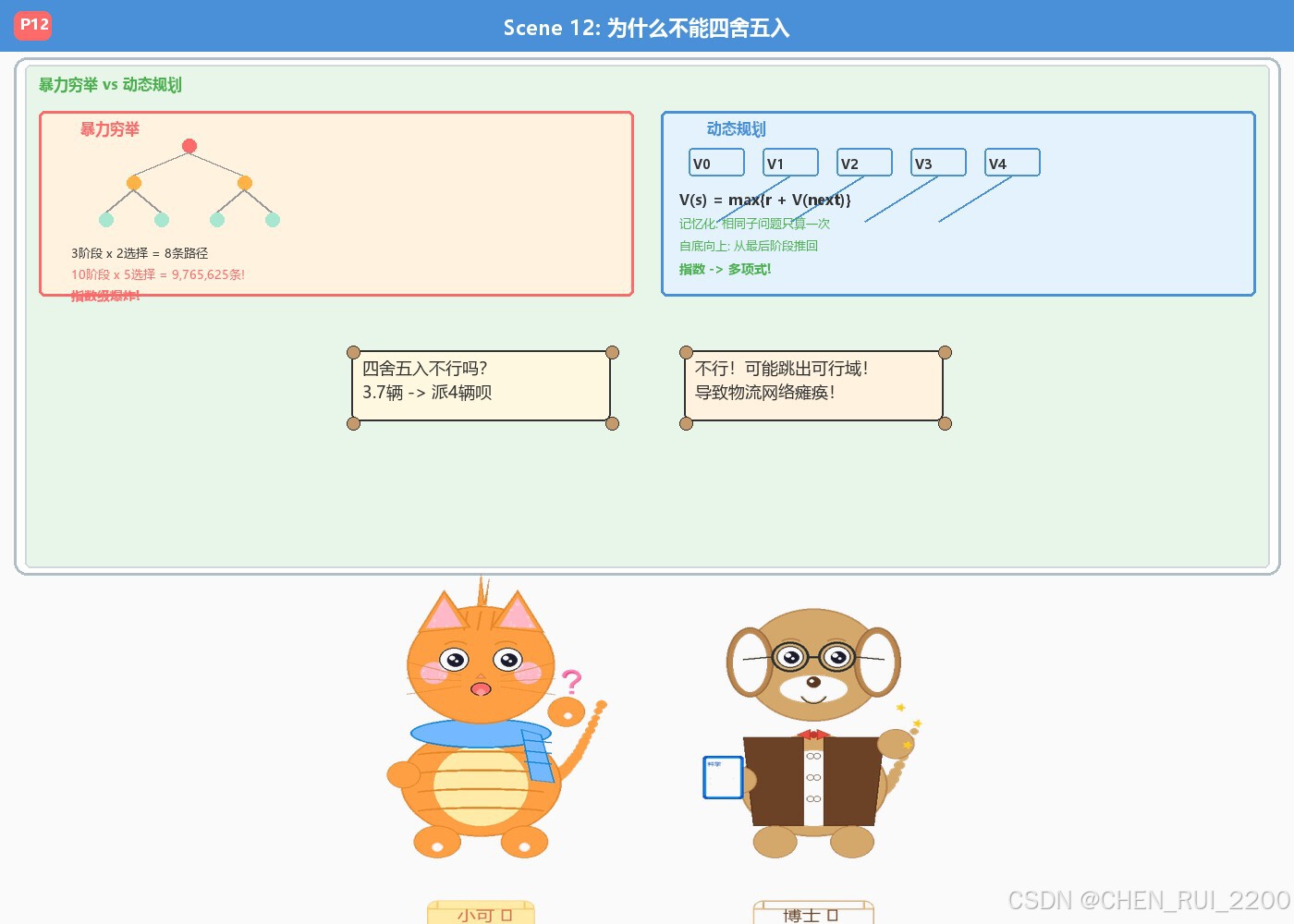

Scene 12:为什么不能四舍五入

好奇(不解):四舍五入不行吗?3.7辆 -> 派4辆呗

博士(严肃):不行!可能跳出可行域!导致物流网络瘫痪!

四舍五入的灾难

如果在多维空间的复杂约束下面,这0.3的误差可能会产生灾难性的连锁反应:

-

跳出可行域:四舍五入后的那个点,极有可能直接跳出了多边形房间之外,变成了一个彻底无效的方案------连可行都算不上了

-

资源挤占:多出来的0.3辆车可能会消耗掉原本属于另一条高利润航线的燃油配额,导致那条航线也无法运行

-

网络瘫痪:四舍五入可能会让整个物流网络直接瘫痪------不仅赚不到钱,还可能面临违约风险

所以答案是:千万千万不要直接四舍五入!

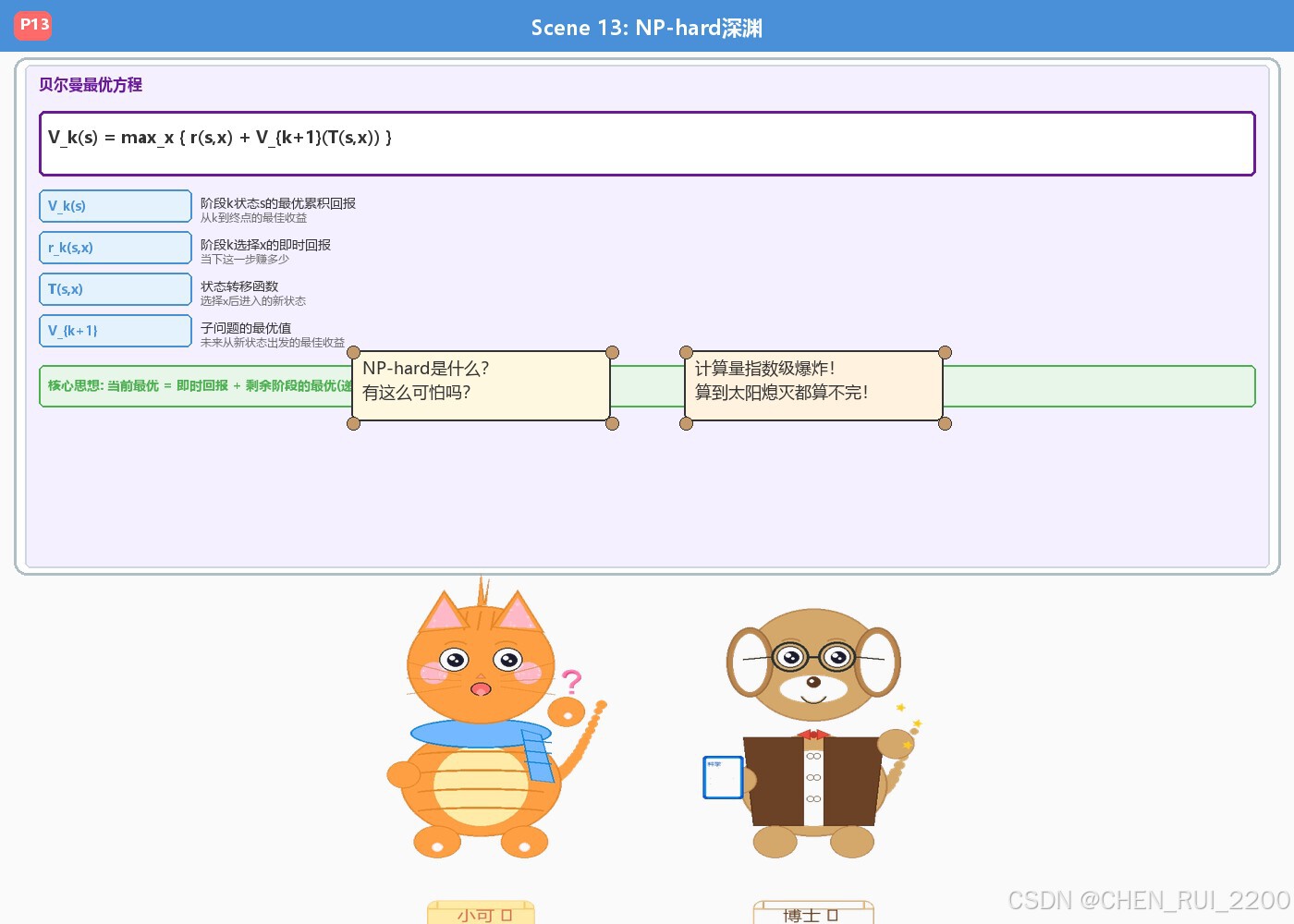

Scene 13:NP-hard深渊

好奇(紧张):NP-hard是什么?有这么可怕吗?

博士(凝重):计算量指数级爆炸!算到太阳熄灭都算不完!

一旦你引入了"变量必须是整数"这个约束,这个问题的性质就彻底发生质变了------它直接坠入了被称为NP-hard的计算深渊。

什么是NP-hard?

NP-hard意味着随着变量的增加,计算量会呈现出指数级爆炸。即使只有几十个变量,可能也需要几亿年才能算完那个绝对完美的整数解。

为什么整数规划这么难?

- 连续空间(LP):单纯形法沿着边界走,效率很高

- 整数空间(IP):可行解是离散的点,没有"边界"可以沿着走

- 你不能利用线性结构来加速搜索------只能一个一个试

这就是为什么我们需要聪明的算法来对付它。

Scene 14:分支定界法

好奇(求知):那整数规划怎么解?难道只能暴力穷举?

博士(自信):用分支定界!放宽->定界->剪枝,逐步逼近!

分支定界法(Branch and Bound)是求解整数规划最经典的方法,它用巧妙的策略避免了指数级穷举:

三步走

-

放宽(Relax) :先假装卡车可以切碎,用线性规划算出一个理想极限值------比如利润1000万。虽然现实中做不到,但它给了我们一个极其宝贵的天花板(上界)

-

分支(Branch):把问题拆成两个子问题------x <= 3 和 x >= 4,形成一棵搜索树

-

剪枝(Prune):若某分支的最优潜力(上界)仍比已知的整数解还糟糕,就直接"剪掉"------因为沿着这个分支走不可能找到更好的解

为什么有效?

利用代数中小数部分必须非负的原理,精准切除包含小数最优解的区域,一步步逼近真正的整数凸包。有严格的数学保证------绝不会切到任何真正可行的整数点。

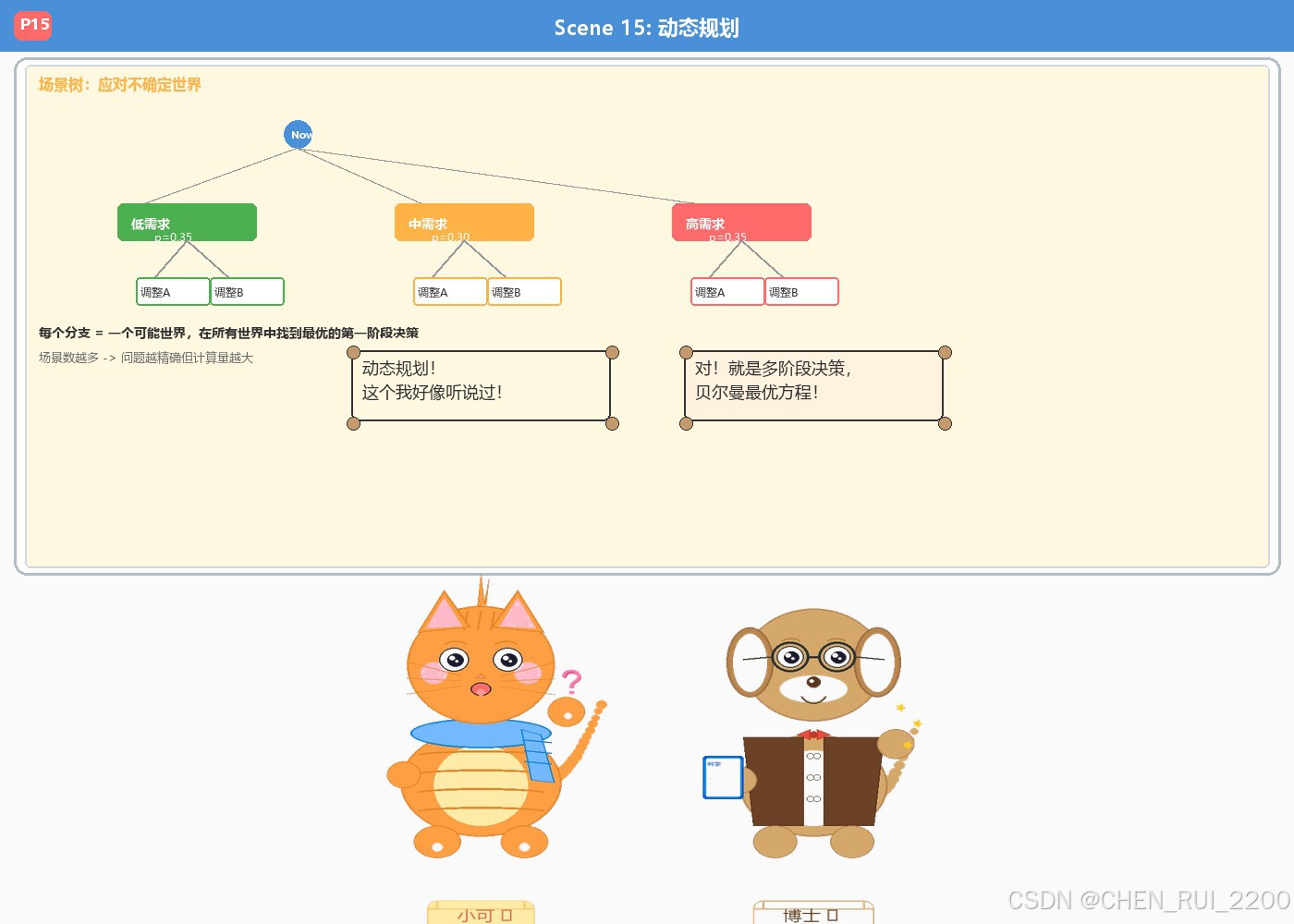

Scene 15:动态规划

好奇(恍然大悟):动态规划!这个我好像听说过!

博士(点头):对!就是多阶段决策,贝尔曼最优方程!

动态规划(Dynamic Programming,DP)是处理多阶段序列决策的强大工具。它解决的是这样一个问题:

当你的决策不是一次性的,而是分布在多个时间阶段上,今天的决定直接影响明天的状态------你该怎么规划?

核心思想

动态规划的核心思想叫做最优子结构:一个问题的最优解可以由其子问题的最优解构成。

就像规划未来一个月的车队调度:

- 今天派出去的车直接决定了明天可用的车

- 明天的可用车又影响后天的调度

- 这是一个链式依赖,不能独立优化每一天

贝尔曼最优方程

Vk(s)=maxx{rk(s,x)+Vk+1(T(s,x))}V_k(s) = \max_x \{ r_k(s,x) + V_{k+1}(T(s,x)) \}Vk(s)=xmax{rk(s,x)+Vk+1(T(s,x))}

这个简洁的公式蕴含了深刻的智慧:当前的最优决策 = 当下的即时回报 + 从新状态出发的未来最优收益。

它把复杂的多阶段问题分解成了可递归求解的子问题。

Scene 16:暴力穷举 vs 动态规划

好奇(惊恐):10阶段 x 5选择 = 千万条路径?这怎么算得过来!

博士(淡定):所以用DP!相同子问题只算一次,指数->多项式!

穷举的噩梦

想象一个10阶段的决策问题,每个阶段有5种选择:

- 穷举所有可能的路径:5^10 = 9,765,625 条路径

- 如果有20个阶段:5^20 ≈ 95万亿条路径

- 根本算不过来!

DP的魔法

动态规划通过记忆化(Memoization)来避免重复计算:

- 自底向上:从最后一个阶段开始,逐步向前推算

- 状态复用:相同的状态只计算一次最优值

- 复杂度降低:从指数级降维到多项式级

复杂度从 O(m^n) 降到 O(n * |S|),其中n是阶段数,|S|是状态空间大小。

Scene 17:贝尔曼方程

好奇(赞叹):V_k(s) = max{r + V_{k+1}}?这个公式好简洁!

博士(自豪):简洁但强大!当前最优 = 当下回报 + 未来最优!

公式拆解

- V_k(s):在阶段k、状态s下,从k到终点能获得的最优累积回报

- r_k(s,x):在阶段k选择行动x能获得的即时回报

- T(s,x):在状态s选择行动x后转移到的新状态

- V_{k+1}(T(s,x)):从新状态出发,剩余阶段的最优回报

核心直觉

贝尔曼方程的精髓在于它揭示了一个深刻的真理:最优决策不需要考虑所有未来的可能性------只需要知道从下一个状态出发的最优值就够了。

这就像下棋:你不需要穷举所有可能的棋局,只需要知道每一步之后的最优走法。

Scene 18:随机规划

好奇(思考):随机规划?世界本来就是不确定的吧?

博士(认真):没错!订单量、价格、天气都是未知的随机变量!

随机规划(Stochastic Programming,SP)处理的是最接近现实世界的问题------在不确定性中做决策。

不确定性的来源

- 客户需求:完全随机的盲盒

- 原材料价格:受市场波动影响

- 天气条件:不可预测的自然因素

- 设备故障:随机发生

期望值模型

随机规划的核心思路是:

minx{cTx+EQ(x,ξ)}\min_x \{ c^T x + EQ(x,\\xi) \}xmin{cTx+EQ(x,ξ)}

其中E表示期望值,xi是随机变量,Q是第二阶段的调整成本。

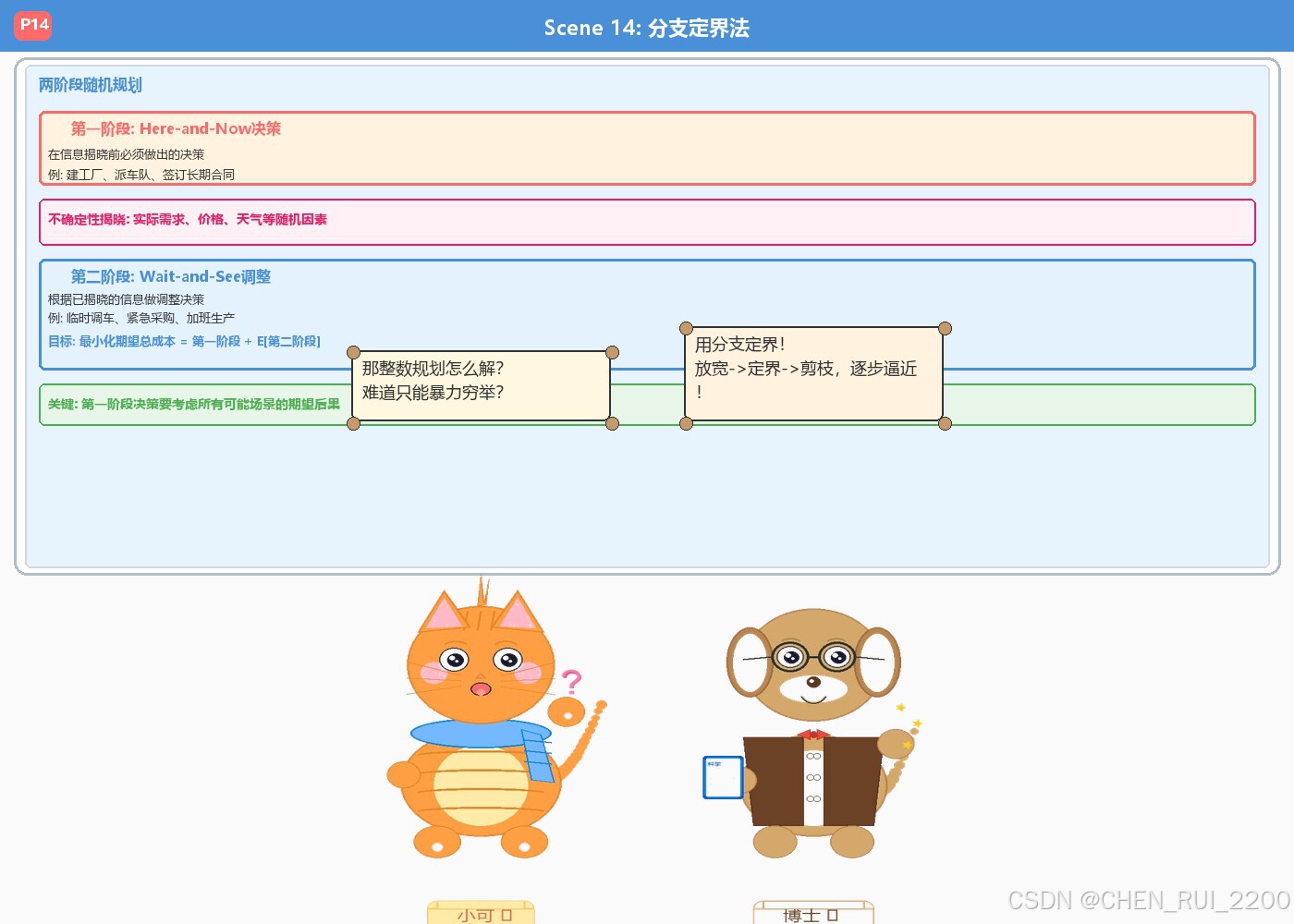

我们必须在未知中做出"此时此地(Here-and-Now)"的决策,并在未来信息揭晓时付出调整代价。

Scene 19:两阶段随机规划

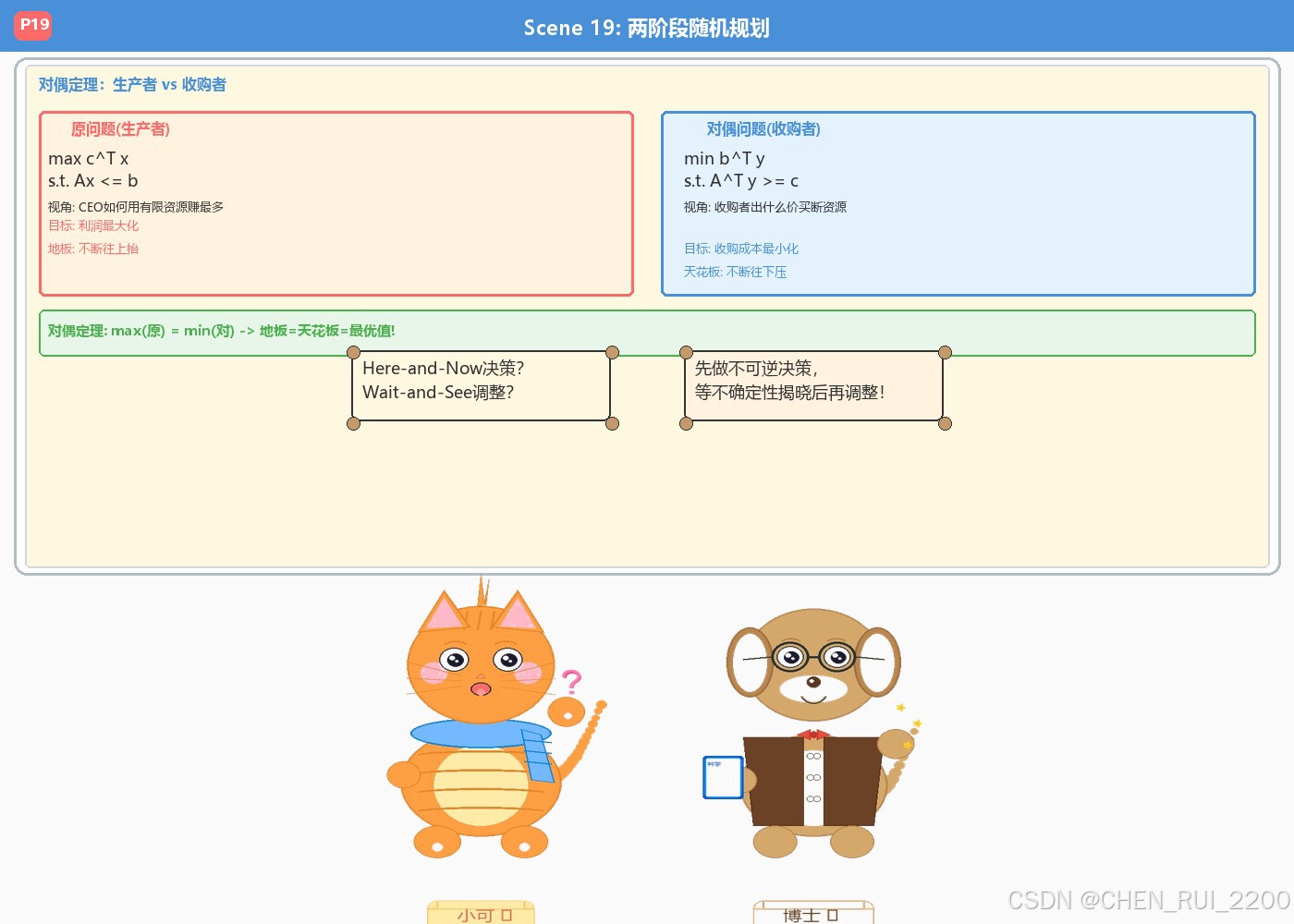

好奇(好奇):Here-and-Now决策?Wait-and-See调整?

博士(解释):先做不可逆决策,等不确定性揭晓后再调整!

两阶段随机规划是最经典的随机规划框架:

第一阶段:Here-and-Now

在信息揭晓前必须做出的决策------这些决策是不可逆的:

- 建工厂:建了就拆不掉

- 派车队:今天派出去的车今天回不来

- 签订长期合同:违约金很高

不确定性揭晓

实际需求、价格、天气等随机因素逐渐揭晓。

第二阶段:Wait-and-See

根据已揭晓的信息做调整决策------这些决策是可调整的:

- 临时调车:从其他站点调车

- 紧急采购:额外购买原材料

- 加班生产:增加产能

目标

最小化期望总成本 = 第一阶段成本 + E第二阶段成本

关键洞察:第一阶段决策要考虑所有可能场景的期望后果,而不仅仅是最可能的场景。

Scene 20:运筹优化全景总结

好奇(满足):从LP到SP,全都懂了!运筹优化太美了!

博士(欣慰):五大规划,五种思维,面对复杂世界的顶级工具!

五大规划全景回顾

| 规划类型 | 核心问题 | 关键方法 | 应用场景 |

|---|---|---|---|

| LP 线性规划 | 直线关系下的资源分配 | 单纯形法、对偶定理 | 生产计划、资源分配 |

| NLP 非线性规划 | 曲线关系下的优化 | 拉格朗日、KKT条件 | 金融组合、工程设计 |

| IP 整数规划 | 离散变量的最优选择 | 分支定界、割平面 | 排班调度、路径选择 |

| DP 动态规划 | 多阶段序列决策 | 贝尔曼方程、记忆化 | 库存管理、路径规划 |

| SP 随机规划 | 不确定性下的决策 | 场景法、SAA | 风险管理、供应链 |

核心思维框架

- 建模思维:把现实问题抽象成数学模型

- 分解思维:把大问题拆成可求解的子问题

- 边界思维:在约束条件下找最优解

- 期望思维:在不确定性中做最优决策

结语

无论你是老板还是普通人,理解这些规划方法都能帮助你做出更明智的决策。因为归根结底,生活本身就是一系列在约束条件下的优化问题。

本文通过猫咪好奇和小狗博士的对话,带你了解了运筹优化的五大核心规划方法。希望这篇文章能帮你建立对运筹学的直观理解!