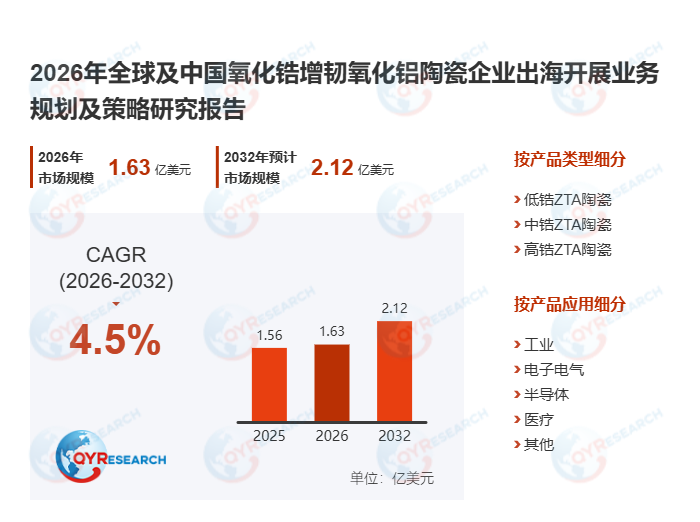

随着先进制造业、半导体、新能源装备及高端医疗器械等产业快速升级,高性能先进陶瓷材料正迎来新的发展机遇。其中,氧化锆增韧氧化铝陶瓷(ZTA陶瓷)凭借优异的综合性能,已成为高端耐磨结构件领域的重要材料之一。根据QYResearch最新统计,2025年全球氧化锆增韧氧化铝陶瓷市场规模约为1.56亿美元 ,预计到2032年将增长至2.12亿美元 ,2026---2032年复合增长率(CAGR)约为4.5%。随着全球高端装备制造持续升级,ZTA陶瓷市场有望保持稳健增长,并不断向高附加值应用领域延伸。

氧化锆增韧氧化铝陶瓷(Zirconia Toughened Alumina,简称ZTA)是一种典型的先进结构陶瓷材料,其以氧化铝为基体,通过添加适量氧化锆作为增韧相,利用氧化锆相变增韧机制显著提升材料断裂韧性和抗冲击性能。在保持氧化铝高硬度、耐磨损、耐腐蚀及成本优势的基础上,ZTA有效弥补了传统氧化铝陶瓷脆性较大的不足,同时相比纯氧化锆陶瓷具有更高硬度、更优耐磨性能及更具竞争力的成本,因此广泛应用于耐磨零部件、机械密封、电子绝缘部件、半导体设备、医疗器械、流体控制及精密机械等多个高端制造领域。

从产业链结构来看,氧化锆增韧氧化铝陶瓷行业具有明显的技术密集型特征。产业链上游主要包括高纯氧化铝粉、高纯氧化锆粉、氧化钇、氧化镁、氧化钙等稳定剂,以及烧结助剂、分散剂、粘结剂、造粒粉和陶瓷浆料等关键原材料。其中,高纯氧化铝决定产品的耐磨性能、硬度水平及成本结构,而氧化锆含量及稳定剂体系则直接影响材料韧性、抗裂能力及产品等级。中游制造环节涵盖粉体配方设计、混料造粒、干压或等静压成型、注射成型、流延、烧结、精密研磨、抛光及金属化处理等多个复杂工艺,对企业在材料设计、烧结控制及精密加工方面提出较高要求。下游应用则覆盖耐磨工业设备、半导体制造装备、电子元器件、医疗植介入器械、机械密封、泵阀系统及高端装备制造等行业。

目前,全球氧化锆增韧氧化铝陶瓷市场已进入稳定发展阶段。QYResearch数据显示,2025年全球市场销量约2,000吨 ,行业主流产品平均售价约为78美元/千克,主要生产企业毛利率保持在**28%---40%**之间,体现出先进陶瓷材料较高的技术壁垒和盈利能力。随着产品不断向高性能、高精密、高可靠性方向发展,行业价值量仍具备进一步提升空间。

当前,氧化锆增韧氧化铝陶瓷行业的发展呈现出三大特点。首先,高端装备制造持续升级成为市场增长的重要驱动力。近年来,工业自动化、智能制造、半导体设备及新能源装备快速发展,对耐磨损、高绝缘、高可靠性的结构陶瓷需求不断增加,推动ZTA陶瓷在机械密封、导向件、耐磨衬板及精密零部件中的应用持续扩大。相比传统金属材料和普通氧化铝陶瓷,ZTA产品拥有更长使用寿命和更低维护成本,因此替代空间不断释放。

其次,下游应用不断向高附加值领域延伸,推动产品结构持续升级。半导体制造设备对材料洁净度、尺寸稳定性及批次一致性提出更高要求,医疗器械领域则更加关注生物相容性和长期可靠性。在上述高端市场带动下,企业逐步由标准化耐磨件向高精度异形件、功能复合型陶瓷部件以及定制化解决方案转型,产品附加值和盈利能力同步提升,高端市场竞争优势进一步显现。

第三,行业竞争核心逐渐由成本优势转向技术创新能力。ZTA陶瓷生产涉及粉体配方优化、晶粒控制、烧结工艺、一致性控制及超精密加工等多个关键环节,产品性能高度依赖企业长期积累的工艺经验和质量控制能力。同时,半导体、医疗及高端装备制造客户普遍具有较长认证周期,对供应商稳定供货能力、产品一致性及技术服务能力要求较高,这使得行业进入壁垒持续提升,也进一步增强了龙头企业的市场竞争力。

总体来看,虽然氧化锆增韧氧化铝陶瓷市场规模相较部分传统陶瓷材料仍然有限,但其凭借较高的技术门槛、产品附加值及广阔的高端应用前景,正在成为先进陶瓷产业的重要增长方向。未来,随着全球高端制造业升级、新能源及半导体产业持续扩张,以及医疗和智能装备市场不断发展,ZTA陶瓷将进一步向高精度、高耐磨、高可靠性和定制化方向演进,行业长期成长潜力值得材料企业、装备制造商及产业投资者持续关注。