最近,电车圈又有大事了。

造车新势力们迎来"新王"------赛力斯。

最近,赛力斯市值突破1500亿,反超理想,

成为新势力市值一哥。

今年第一季度,赛力斯新能源汽车销量达94825辆,同比增长高达374.77%;

问界新M7、M9皆成为现象级爆款产品,下单即排队,只是交付量赶不上订单增量。

在强势销量带动下,赛力斯一季度营收265.61亿,同比大增421.76%;

净利润时隔四年扭亏为盈。

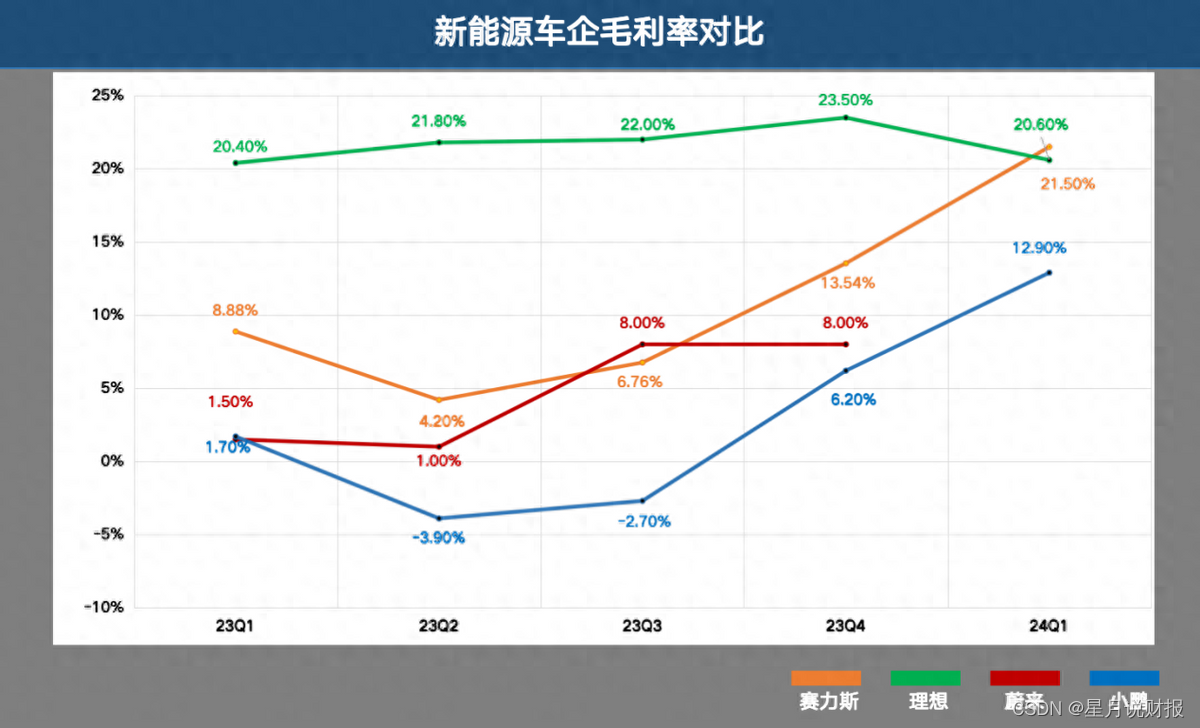

扭亏为盈源于毛利率大幅提升,一季度毛利率21.5%,超过理想位居新势力第一。

一方面是前期的巨额投入终于熬到订单、产能爆发期,单车成本大幅降低。另一方面是费用率的下降,使得营业成本环比降低8%。

而且凭借华为的加持,产品的定价相对空间较大,一季度杀入中国高端车型销量前五位,在高端市场拳打BBA,脚踢新势力,提供了充足的利润空间。

此外,均价50万的问界M9二季度才开始发力,

目前已连续两个月交付量突破1.5万辆,创造了中国豪华车型销售记录,大定的9万辆订单目前仅交付了近一半,后续还将继续刷新销量纪录。

按照目前二季度的经营状况来看,二季度可能在"市值、营收、毛利、净利润及增速"全面超过理想。

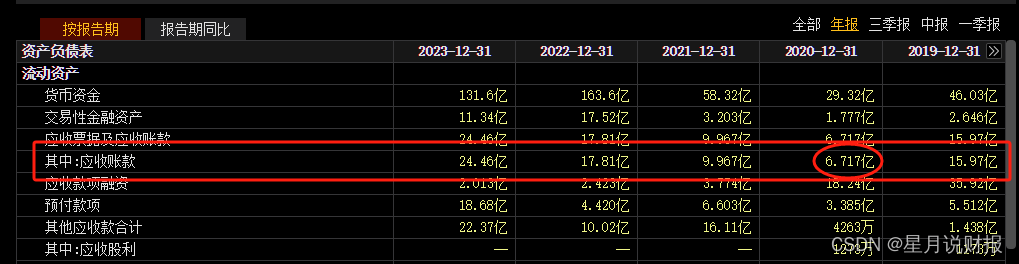

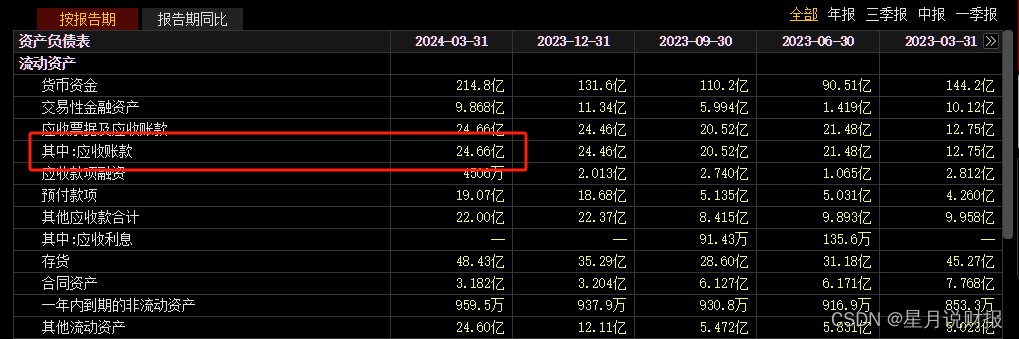

不过需要注意的是,赛力斯的应收账款逐年攀升,2020年末还只有6.72亿,

到了今年3月末,已飙升至24.66亿。

是什么原因造成回笼资金较慢呢?而且资产负债率也高达

81.52%,看来财务上有一定的压力。

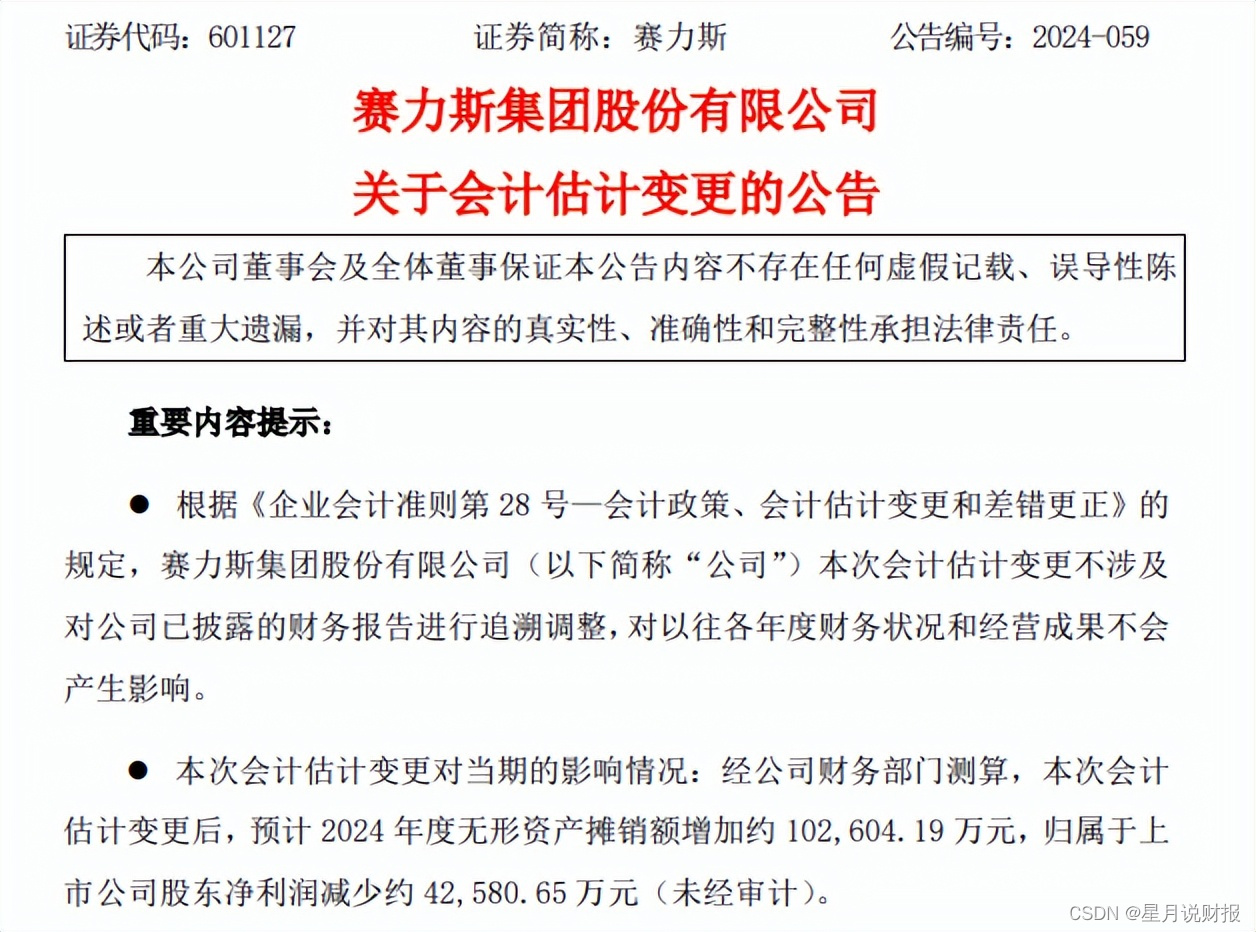

前几天,赛里斯还发布了一则会计变更的公告,

预计今年无形资产摊销额增加约为102604.19万,归属于上市公司股东净利润减少约42580.65万。

听到这明白了吧?很大概率是因为企业会在今年盈利的情况下做一些财务安排。

当然,这些对于赛力斯来说,并不是大的问题。

赛力斯的短板在于自身技术积累和品牌知名度等相对较弱,问界汽车的销售过于依赖华为。也就是消费者更多是冲着华为而非赛力斯。

但华为也显然不是独宠赛力斯,与奇瑞合作的智界、与北汽合作的享界等都将上市销售,

显然会对问界的销量产生冲击。

所以,独立的造血能力增强,或者与华为能否更紧密的绑定,决定着赛力斯能否有更大的前景。