原创文章第619篇,专注"AI量化投资、世界运行的规律、个人成长与财富自由"。

咱们有了策略向导,写策略就特别快了。

今天来复现的策略是一个经典的------大小盘趋势轮动策略。

沪深300代表的大盘与创业板代表的小盘之间,按动量来轮动。

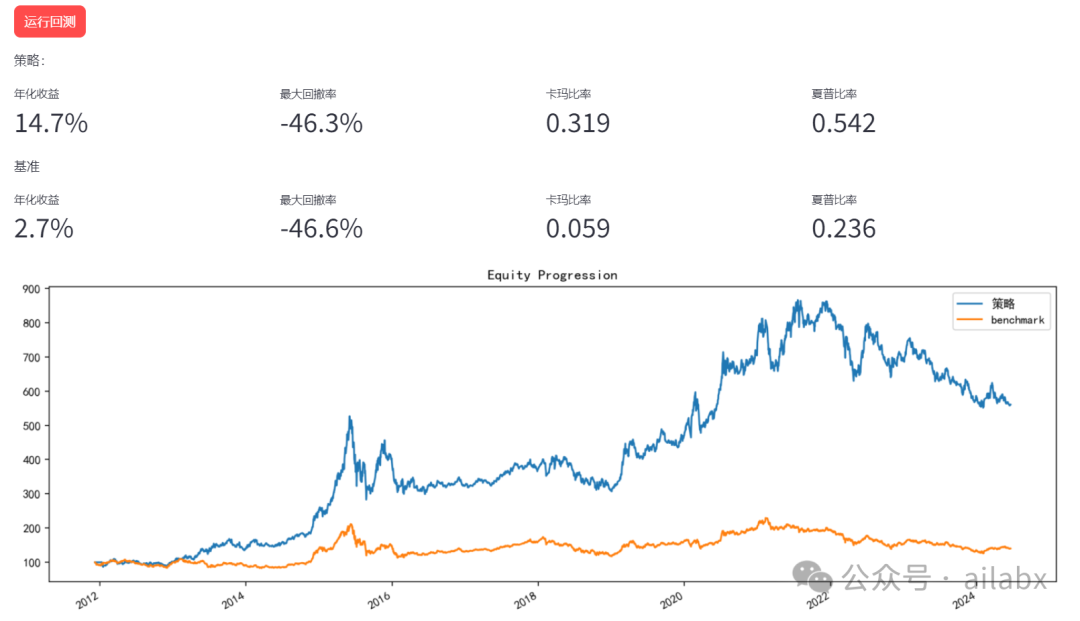

直接信号轮动的效果:

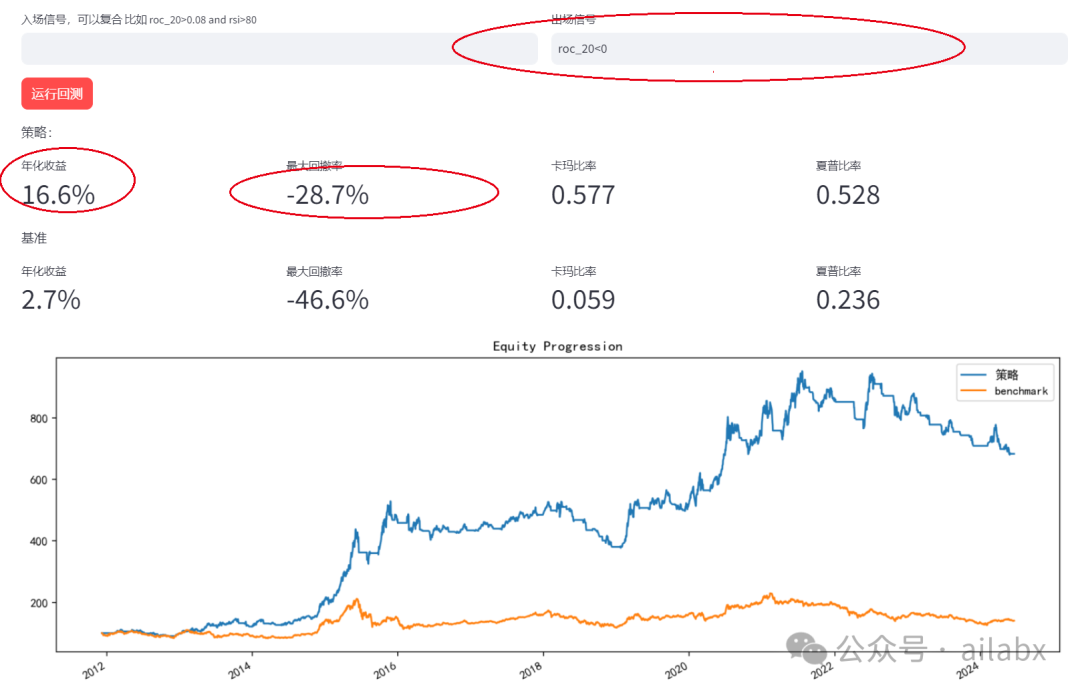

过滤掉负的动量:

动量小于零的时候,平仓,收益率和最大回撤均得到改善。

再优化进场信号------在动量大于0.02的时候才进场,为负的时候离场:

年化进一步提升至19.7%,这样一个策略就完成了。

我们发布到服务器:

这些代表在本周五都会在星球更新:

本周一个任务主线是 ------重构Deap因子挖掘系统。

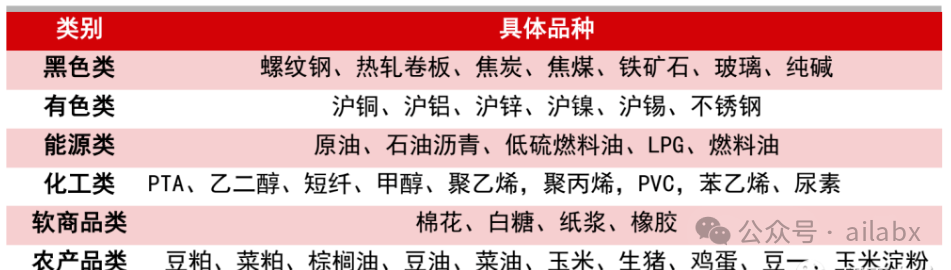

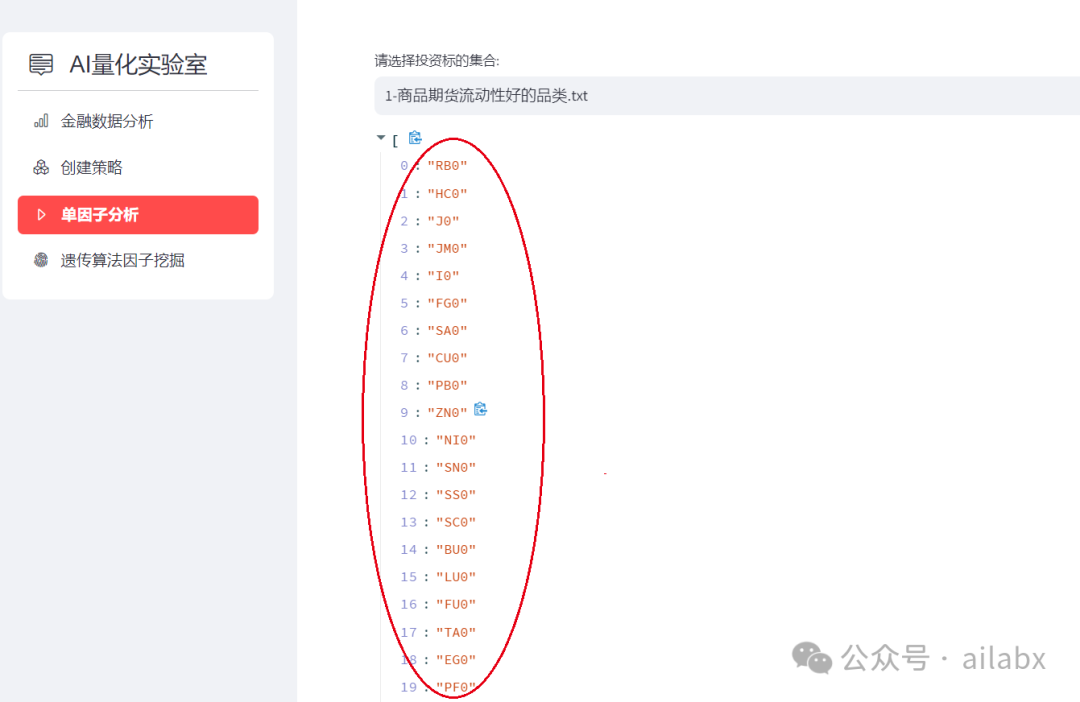

商品期货池:我们从国内期货市场筛选出历史流动性较好的41个品种具体如下表所示。

41个商品期货主连合约,我整理到咱们平台上了:

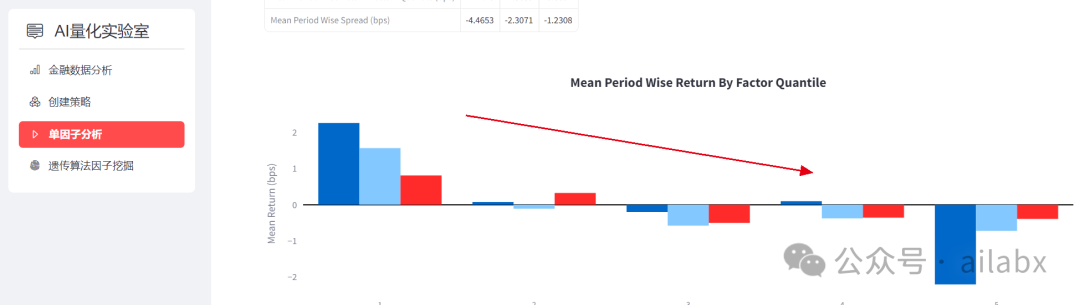

然后直接做单因子分析,用动量先看看:

单调性很好------但是是动量越大,收益越小。

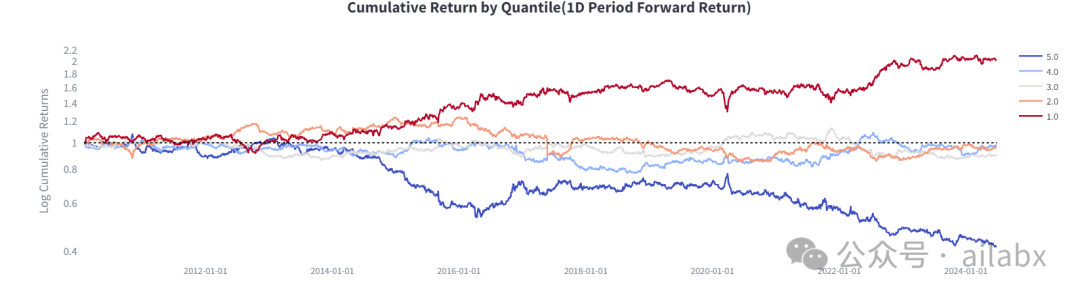

看下分层收益:

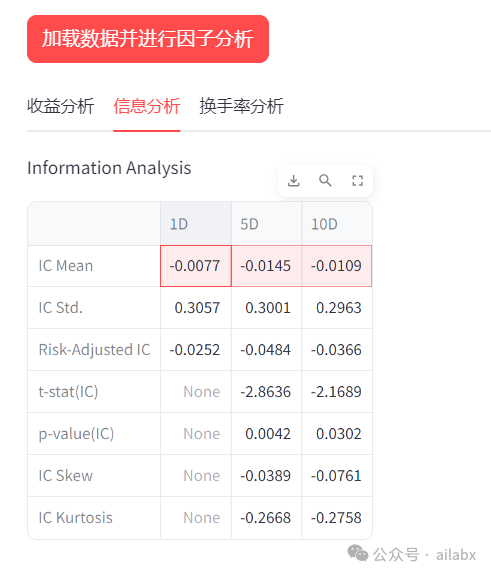

IC上也得到印证------期货截面20日动量与收益率呈现负相关,因此我们只需要设计一个策略,买入动量最小的,卖空动量最大的即可:

回测区间:我们使用2016/1/1-2022/1/1作为样本内训练集,2022/1/2-2023/3/10作为样本外测试集,总回测区间为2016/1/1-2023/3/10。

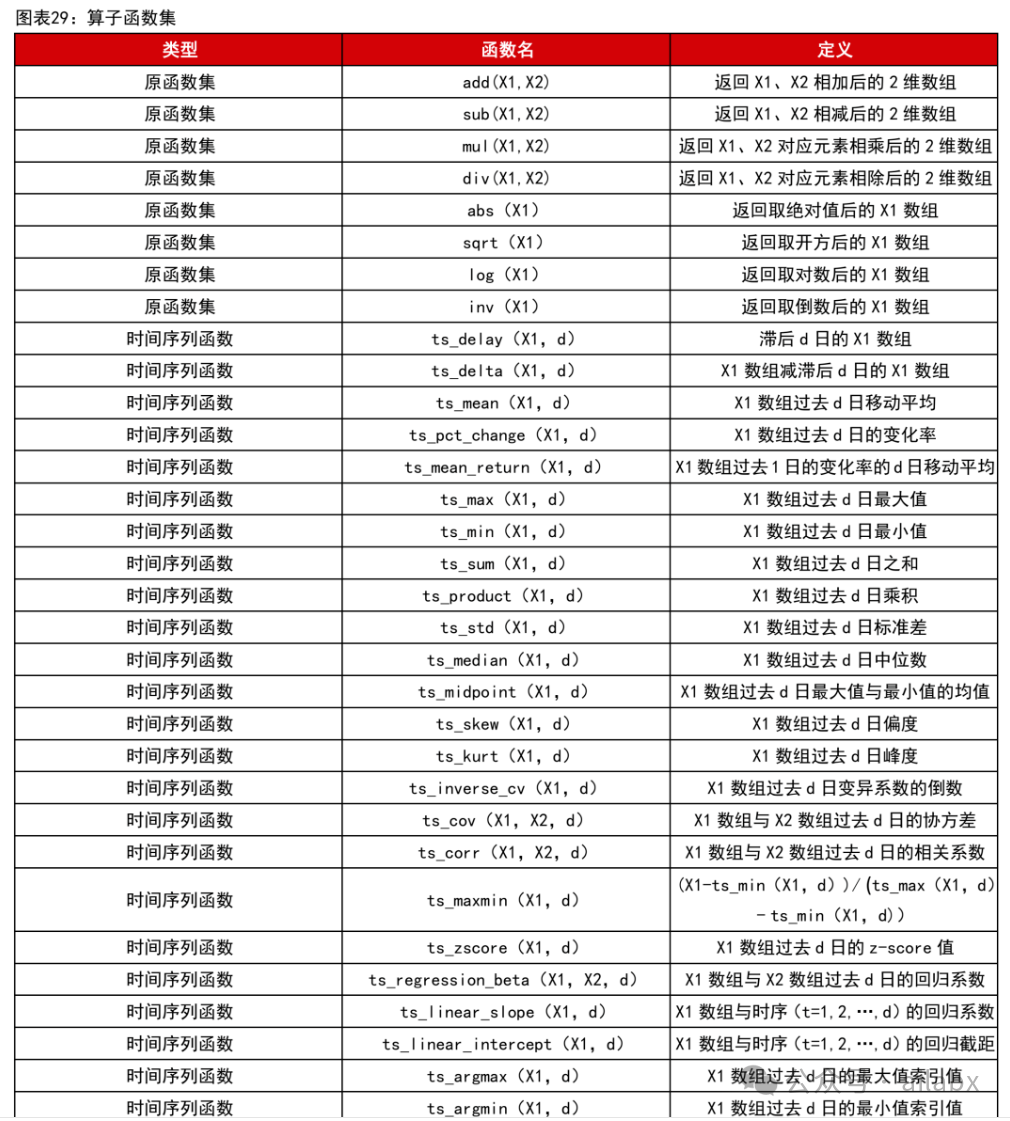

算子函数集------也就是咱们的因子表达式引擎里提供的,这里才是因子挖掘的核心------因为无论是deap还是gplearn,框架本身你会使用就可以了。

这些函数的实现在这里:

代码都不复杂:

import numpy as np

import pandas as pd

from .expr_utils import calc_by_symbol, calc_by_date

@calc_by_symbol

def ts_delay(se: pd.Series, periods=5): # 滞后N天的序列

return se.shift(periods=periods)

@calc_by_symbol

def ts_delta(se: pd.Series, periods=20): # 当前序列与滞后N天之差

se_result = se - se.shift(periods=periods)

return se_result

@calc_by_symbol

def ts_mean(se: pd.Series, d):

return se.rolling(window=d).mean()

@calc_by_symbol

def ts_median(se: pd.Series, d):

return se.rolling(window=d).median()

@calc_by_symbol

def ts_min(se: pd.Series, periods=5):

return se.rolling(window=periods).min()

@calc_by_symbol

def ts_max(se: pd.Series, periods=5):

return se.rolling(window=periods).max()

@calc_by_symbol

def ts_sum(se: pd.Series, N):

ret = se.rolling(N).sum()

return ret

@calc_by_symbol

def ts_argmin(se: pd.Series, periods=5):

return se.rolling(periods, min_periods=2).apply(lambda x: x.argmin())

@calc_by_symbol

def ts_argmax(se: pd.Series, periods=5):

return se.rolling(periods, min_periods=2).apply(lambda x: x.argmax())

@calc_by_symbol

def stddev(se, periods=5):

return se.rolling(window=periods).std()

@calc_by_symbol

def ts_rank(se: pd.Series, periods=9):

ret = se.rolling(window=periods).rank(pct=True)

return ret

@calc_by_symbol

def shift(se: pd.Series, N):

return se.shift(N)

@calc_by_symbol

def roc(se: pd.Series, N):

return se / shift(se, N) - 1

@calc_by_symbol

def ts_product(se: pd.Series, d):

return se.rolling(window=d).apply(np.product)

@calc_by_symbol

def zscore(se: pd.Series, N):

def _zscore(x):

try:

x.dropna(inplace=True)

# print('sub', x)

value = (x[-1] - x.mean()) / x.std()

if value:

return value

except:

return -1

# print(se)

ret = se.rolling(window=N).apply(lambda x: _zscore(x))

return ret

def decay_linear(series, window):

"""

对输入的时间序列进行线性衰减。

:param series: 输入的时间序列。

:param window: 衰减的窗口大小。

:return: 衰减后的序列。

"""

weights = np.arange(1, window + 1)

decay = np.convolve(series, weights, 'valid') / np.sum(weights)

return decay绝大多数算子,无论是时序,还是截面,都可以通过封装numpy来完成,不过技术分析类的,还是只能通过Talib这样的技术指标库。

pandas_ta实现一个指标------不过pandas_ta似乎有bug,numpy版本不兼容:

import pandas_ta as ta

@calc_by_symbol

def ts_dema(X, d):

ret = ta.dema(X, d)

if ret is None:

return pd.Series(None, index=X.index)这些都准备好之后,因子挖掘就是使用框架的问题了,只是框架目前没有现成的、适用于因子挖掘的。

因此,我会为大家提供重写后的版本,本周是deap,下周也许会重写gplearn。

吾日三省吾身

"懂那么多道理,却过不好这一生"。

知道到做到,还有千山万水。

财富自由快车道,从需求出发,用户在抱怨什么。

比如大家急需要策略,要因子,想知道如何挖掘因子,这就是刚需。

有些用户想要实盘,自动化交易等等。

一个反馈系统非常关键。

把事情做精,把点打透,才能产生价值。

点子不重要,点子的执行才重要,直接解决问题。

历史文章:

红利低波与创成长,加上动量过滤,年化12.6%(python代码)