撰稿|芋圆

曾经,上海银行(SH:601229)在城商行中无论是规模还是盈利均排在前位,仅次于北京银行(SH:601169)。而近些年,该行的增长态势大不如前,在城商行中的排位持续下滑,不仅接连被江苏银行、宁波银行超越,就连紧随其后的南京银行也隐隐有赶超之势。

前不久,上海银行还深陷虚增盈利的举报风波。过去数年,上海银行的董监高成员还频繁发生变动。其中,多人都曾在中国建设银行供职。"空降"管理层,想要带领上海银行赢得逆风翻盘的机会,个中曲折亦在显现。

一、管理层"建行化"

2022年,上海银行董监高发生6次人员变动,2023年该行董监高有8次人员变动,截至2024年7月的前七个月内,该行董监高再次发生5次人员变动。众所周知,决策层频繁的人员变动并不利于稳定经营策略的制定和实施。

截自上海银行2024半年报

值得一提的是,上海银行决策层的另一个特点则是不少管理人员具有建设银行的任职经历。目前,上海银行的两位最高决策者均有丰富的建设银行任职经验,董监高中也不乏与建设银行任职经验有关人员。

据上海银行年报,该行董事长金煜,曾任建设银行上海市分行国际业务部总经理、营业部总经理、副行长,建设银行新加坡分行总经理,建设银行国际业务部总经理。

2024年1月任职上海银行行长的施红敏,曾任建设银行计划财务部财务处副处长、综合处副处长,,建设银行上海市分行第一支行副行长,建设银行信用卡中心会计结算部高级经理,以及建设银行总经理助理、副总经理等职务。

2024年3月任职上海银行总审计师的周宁,曾任建设银行上海市分行嘉定支行行长助理;另有,非执行董事黎健曾任建设银行惠州市分行国际业务部经理,非执行董事庄喆还兼任任职中国建银投资有限责任公司(以下简称"中国建投")执行董事及副总裁职务。

此前,庄喆曾任建设银行河南省分行办公室副主任、主任,建设银行郑州铁路分行行长第等职。如此多高管有丰富的建设银行供职经验,也就不难理解上海银行的业务模式为何会靠拢国有大行了。

此外,金煜自2013年当选上海银行董事长距今已任职超过10年,从过往经验来看,银行董事长6-9年一换(即干满两届或三届)是普遍现象。不知这位上海银行董事长的任职时长是否有违相关规定。

决策层的任职经验难免影响其对上海银行发展方向的把控,而上海银行似乎也确实在偏离城商行的定位,具体表现在该行业务网络的扩张。

二、业务网络盲目扩张

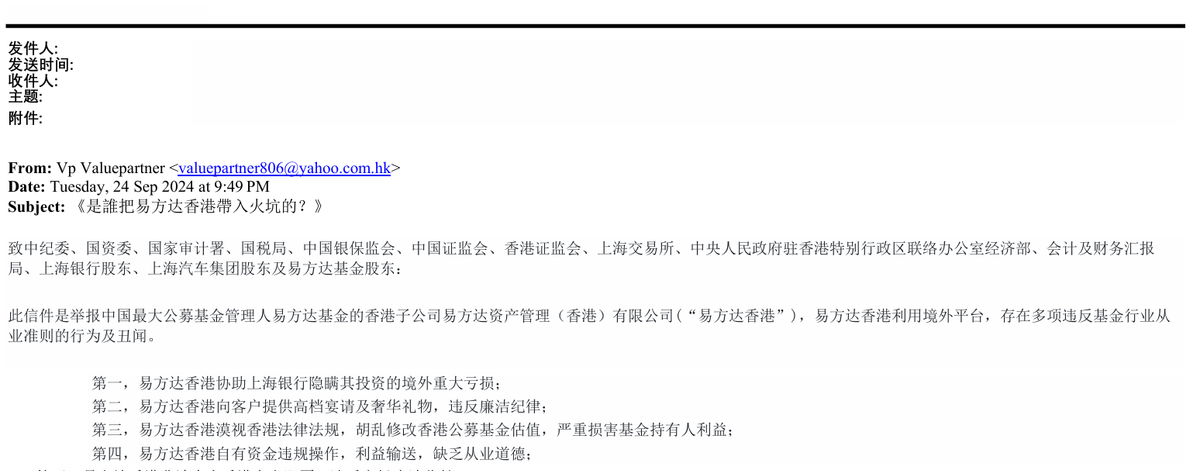

近日,一封《是谁把易方达香港带入火坑的?》的举报信引发广泛关注。

举报信中提到,上海银行委托易方达资产管理(香港)公司(下称"易方达香港")管理100亿元资产,并投向易方达香港的两只境外基金。但由于2021年、2022年境外美元债频频暴雷,导致两只基金亏损严重,事后易方达香港协助上海银行隐瞒其投资的境外重大亏损。

此外,举报信还透露,上海银行外部审计师因相信易方达香港的估值报表而没有发现有关隐藏情况,让上海银行在2021年至2023年间虚增净利润超10亿元。

截自举报信

就网传举报信一事,上海银行方面向券商中国记者表示:"我行也关注到一些市场传闻,目前易方达香港已就此公开声明。涉及我行易方达香港专户投资相关传闻不实,我行不存在隐藏亏损的情况。"

另在9月19日,时任上海银行海外业务部港台业务部的高级经理助理因为对上海银行境外机构重大投资事项未经行政许可而收到警告罚单。

截自国家金融监督管理总局

除了这两次引发关注的特别事件,上海银行的境外业务自2022年公布以来,其盈利状况也一直不甚理想。

2023年境外资产总额129万元,同比缩降99.96%;营业收入3.8万元,同比下滑75.9%;两年利润均为0。2024年,上海银行的境外营收有延续下滑的态势,截至2024年6月末,该行境外资产规模84.7万元,较2023年末下滑34%,营业收入3千元,同比下滑76.9%。

截自上海银行2024半年报

从上海银行对各项业务的投入看,该行不止对海外业务抱有野心,其国内业务也在加大金融投资的业务占比。截至2024年6月末,上海银行的债务工具投资的平均余额9468亿元,在生息资产平均余额的比重有2023年6月末的34%上升至35%;债务工具投资的利息收入在利息收入占比由29.68%升至31.58%;金融投资金额13522亿元,占资产总额41.95%。

在金融投资方面的高投入不免让人担心上海银行存在资金空转,反而消耗了原本用于支持实体经济的资源。从贷款的行业投入来看,上海银行对实体经济的支持力度确实不及规模相当的北京银行和江苏银行。

截自上海银行2024半年报

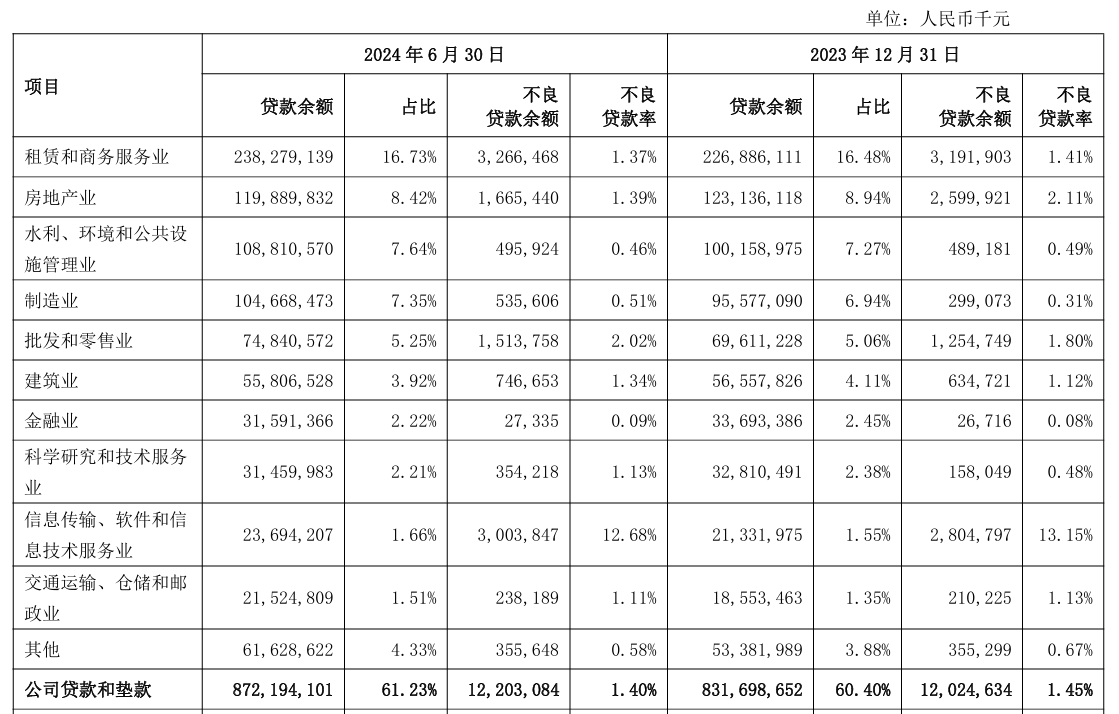

截至2024年6月末,上海银行的企业贷款占资产总额27%,北京银行和江苏银行的企业贷款占资产总额分别为33%、35%,而企业贷款中,上海银行贷款投放在非实体经济领域的规模也显著高于北京银行和江苏银行。

在上海银行2024半年报所公示的贷款投放行业中,非实体经济行业主要有房地产业和金融业,贷款合计1515亿元,占企业贷款17%;相比之下,江苏银行在这两个行业贷款合计957亿元,占企业贷款7%;北京银行非实体经济行业贷款至少1219亿元,占企业贷款8%。

截自上海银行2024半年报

目前,正值银行行业业务转型关键期,城商行更多被期望成为实体经济的"助推器",上海银行盲目拓展业务规模不仅有违自身使命,对自己的发展也是极大地消耗,相信这也是导致上海银行近两年营业收入持续走低的重要原因。

三、陷"增收不增利"困局

在最新的2024半年报中,上海银行实现营业收入262亿元,同比降幅0.43%;实现净利润130亿元,同比上涨0.88%。自2022年起,上海银行就一直被增收不增利的问题所困扰,而利润增长的背后也并非持久性因素在支撑。

截自上海银行2024半年报

上海银行在2023年报中,对非利息收入的增加解释为主要是市场利率下行,金融资产估值增加以及政府补助增加。虽然无法确切得知补助金额,但上海银行近几年的信用减值损失每年都在高速缩降。

2022年,该行信用减值损失缩降183亿元,降幅18.38%;2023年,信用减值损失同比减少48.62亿元,降幅29.84%;2024年6月末,信用减值损失再降88亿元,降幅16.51%,预计2024年年底还将继续大幅缩降。

相比大幅收窄的信用减值损失,上海银行的不良贷款率虽然微有改善,但下降幅度远不及计提的信用减值损失的缩降幅度。

2022年,上海银行的不良贷款率为1.25%,与2021年持平,不良贷款余额上涨9.99亿元;2023年,该行不良贷款率1.21%,同下降0.04个百分点,不良贷款余额上涨3亿元;2024年6月末,不良贷款率1.21%,与2023年末持平,不良贷款余额上涨6亿元。因此,可以合理推测上海银行在通过压降信用减值损失来调节利润。

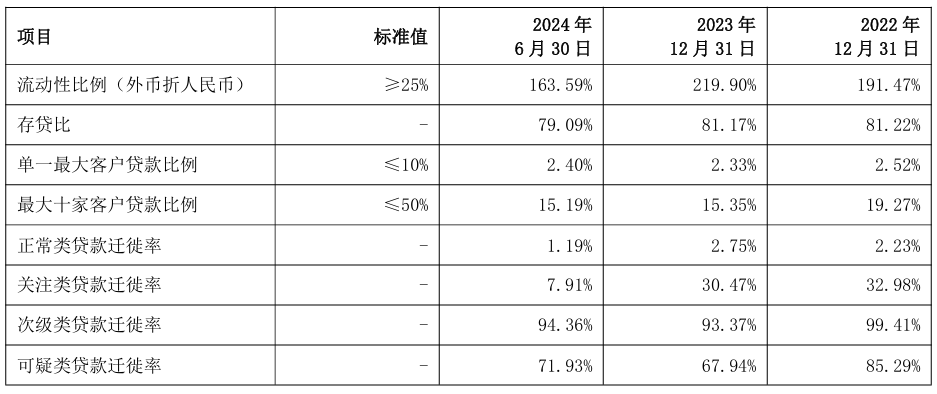

截自上海银行2024半年报

但上海银行的次级类贷款迁徙率高达94.36%,可疑类贷款迁徙率也有71.93%,随着不良风险的上升,通过压降信用减值损失调节利润的方法并非长久之计。想要维持利润增长,增加营业收入,还需要新的破局之法。