当人工智能遇见金融市场

股票市场如同一个巨大的信息海洋,无数投资者在其中寻找规律。传统分析方法依赖技术指标与基本面数据,但随着人工智能的发展,一种名为 LSTM(长短期记忆网络) 的深度学习模型,正在为预测股票价格提供新的可能性。本文将以苹果公司(AAPL)的股价为例,手把手教你如何在JupyterLab中搭建LSTM模型,并解释其背后的科学逻辑。即使你没有任何编程经验,也能跟随这篇教程理解核心思想。

LSTM为什么适合预测股价?

1.1 时间序列的"记忆困境"

假设你每天记录气温,想预测明天的温度。最直接的方法是参考最近几天的数据,但极端天气(如寒潮)可能与一个月前的天气模式相关。传统模型难以捕捉这种长期依赖关系,而LSTM通过独特的"门控机制"(输入门、遗忘门、输出门),能自主决定记住或遗忘哪些信息。

1.2 股价预测的特殊挑战

股票价格具有高噪声 (受突发事件影响)、非平稳性 (统计特性随时间变化)和非线性(多个因素复杂交互)的特点。LSTM的优势在于:

- 能处理时间跨度长的依赖关系

- 对噪声数据有一定鲁棒性

- 可自动提取时间序列中的深层特征

1.3 环境准备

首先,确保你已经安装了必要的Python库。你可以使用以下命令来安装所需的库:

pip install numpy pandas matplotlib tensorflow scikit-learn yfinancenumpy和pandas用于数据处理。matplotlib用于数据可视化。tensorflow是深度学习框架,包含LSTM模型。scikit-learn用于数据预处理。yfinance用于获取股票数据。

数据准备

2.1 获取股票数据

我们使用yfinance库获取苹果公司2010-2025年的历史数据。选择收盘价(Close)作为核心指标,因为它反映每日交易最终共识。

kotlin

import yfinance as yf

data = yf.download('AAPL', start='2010-01-01', end='2025-01-01')

2.2 数据预处理三部曲

-

归一化处理:将价格缩放到0-1区间。这能加速模型收敛,避免大数值主导计算。

inifrom sklearn.preprocessing import MinMaxScaler scaler = MinMaxScaler() scaled_data = scaler.fit_transform(data[['Close']]) -

时间窗口构建:用过去60天的数据预测第61天。这相当于教模型识别"价格走势模式"。

scssdef create_dataset(data, window=60): X, y = [], [] for i in range(len(data)-window-1): X.append(data[i:i+window, 0]) y.append(data[i+window, 0]) return np.array(X), np.array(y) -

维度调整:将数据重塑为LSTM需要的三维格式(样本数, 时间步长, 特征数)。

iniX_train = X_train.reshape(X_train.shape[0], 60, 1)

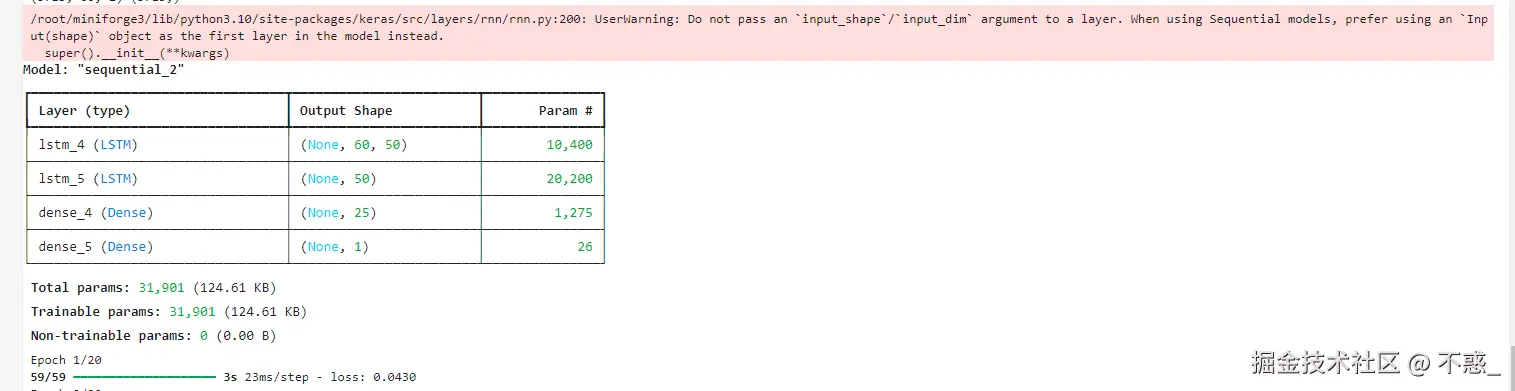

构建LSTM模型

3.1 模型架构解析

- 第一层LSTM:50个神经元,返回完整序列供下一层使用

- 第二层LSTM:进一步提取特征,仅返回最终输出

- 全连接层:将输出映射到预测值

ini

model = Sequential()

model.add(LSTM(50, return_sequences=True, input_shape=(60, 1)))

model.add(LSTM(50))

model.add(Dense(1))3.2 模型训练要点

使用Adam优化器和均方误差损失函数:

- Epochs:遍历数据集的次数,并非越大越好(可能过拟合)

- Batch Size:每次参数更新使用的样本数,影响训练速度和内存占用

ini

model.compile(optimizer='adam', loss='mse')

model.fit(X_train, y_train, epochs=20, batch_size=64)四、预测效果可视化:眼见为实

4.1 训练集拟合效果

虽然预测曲线(橙色)能紧跟实际价格(蓝色),但要警惕过拟合------模型可能只是记住了训练数据,而非学习到通用规律。

4.2 未来30天预测

预测结果呈现平缓上升趋势,这反映模型的两个特性:

- 对近期趋势的延续性判断

- 对噪声的平滑处理能力

ini

# 预测未来30天价格

future_steps = 30

last_60_days = scaled_data[-time_step:] # 获取最后60天的数据

# 初始化输入(三维结构)

X_test = last_60_days.reshape(1, time_step, 1) # 形状 (1, 60, 1)

future_predictions = []

for _ in range(future_steps):

# 预测下一个时间步

pred = model.predict(X_test) # 输出形状 (1, 1)

future_predictions.append(pred[0, 0])

# 调整预测值维度并拼接到输入序列

pred_3d = pred.reshape(1, 1, 1) # 调整为 (1, 1, 1)

X_test = np.concatenate([X_test[:, 1:, :], pred_3d], axis=1) # 形状保持 (1, 60, 1)

五、理想与现实的差距

5.1 模型的局限性

- 黑天鹅事件:新冠疫情等突发事件无法预测

- 市场有效性:公开信息已反映在股价中

- 交易成本:预测准确率需超过手续费才有利可图

预测未来,不如理解当下

通过实践,我们不仅学会了一个LSTM模型的搭建方法,更重要的是理解到:在金融市场中,预测的终极价值不在于精准猜中价格,而是通过建模过程洞察市场运作的规律。当你在JupyterLab中看到那条蜿蜒的预测曲线时,它不仅是代码运行的产物,更是人类智慧与机器学习的交响乐章。或许真正的投资智慧,就藏在这种人机协作的探索过程中。

(提示:完整代码如下:)

ini

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import yfinance as yf

from sklearn.preprocessing import MinMaxScaler

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import Dense, LSTM

# 获取股票数据

ticker = 'AAPL'

data = yf.download(ticker, start='2010-01-01', end='2025-01-01')

# 查看数据

print(data.head())

# 选择收盘价列

df = data[['Close']]

# 可视化收盘价

plt.figure(figsize=(14,5))

plt.plot(df['Close'])

plt.title(f'{ticker} Stock Price')

plt.xlabel('Date')

plt.ylabel('Price (USD)')

plt.show()

# 归一化

scaler = MinMaxScaler(feature_range=(0, 1))

scaled_data = scaler.fit_transform(df)

# 查看归一化后的数据

print(scaled_data[:5])

# 创建训练数据集

def create_dataset(data, time_step=60):

X, y = [], []

for i in range(len(data) - time_step - 1):

X.append(data[i:(i + time_step), 0])

y.append(data[i + time_step, 0])

return np.array(X), np.array(y)

time_step = 60

X_train, y_train = create_dataset(scaled_data, time_step)

# 重塑输入数据为 [samples, time steps, features]

X_train = X_train.reshape(X_train.shape[0], X_train.shape[1], 1)

print(X_train.shape, y_train.shape)

# 构建LSTM模型

model = Sequential()

model.add(LSTM(50, return_sequences=True, input_shape=(time_step, 1)))

model.add(LSTM(50, return_sequences=False))

model.add(Dense(25))

model.add(Dense(1))

# 编译模型

model.compile(optimizer='adam', loss='mean_squared_error')

# 查看模型结构

model.summary()

# 训练模型

model.fit(X_train, y_train, batch_size=64, epochs=20)

# 预测训练集

train_predict = model.predict(X_train)

# 反归一化

train_predict = scaler.inverse_transform(train_predict)

y_train = scaler.inverse_transform(y_train.reshape(-1, 1))

# 可视化预测结果

plt.figure(figsize=(14,5))

plt.plot(y_train, label='Actual Price')

plt.plot(train_predict, label='Predicted Price')

plt.title(f'{ticker} Stock Price Prediction')

plt.xlabel('Time')

plt.ylabel('Price (USD)')

plt.legend()

plt.show()

# 预测未来30天价格

future_steps = 30

last_60_days = scaled_data[-time_step:] # 获取最后60天的数据

# 初始化输入(三维结构)

X_test = last_60_days.reshape(1, time_step, 1) # 形状 (1, 60, 1)

future_predictions = []

for _ in range(future_steps):

# 预测下一个时间步

pred = model.predict(X_test) # 输出形状 (1, 1)

future_predictions.append(pred[0, 0])

# 调整预测值维度并拼接到输入序列

pred_3d = pred.reshape(1, 1, 1) # 调整为 (1, 1, 1)

X_test = np.concatenate([X_test[:, 1:, :], pred_3d], axis=1) # 形状保持 (1, 60, 1)

# 反归一化

future_predictions = scaler.inverse_transform(np.array(future_predictions).reshape(-1, 1))

# 可视化

plt.figure(figsize=(14,5))

plt.plot(future_predictions, label='Future Predictions')

plt.title(f'{ticker} Future Stock Price Prediction')

plt.xlabel('Time')

plt.ylabel('Price (USD)')

plt.legend()

plt.show()