VectorBT量化入门系列:第三章 VectorBT策略回测基础

本教程专为中高级开发者设计,系统讲解VectorBT技术在量化交易中的应用。通过结合Tushare数据源和TA-Lib技术指标,深度探索策略开发、回测优化与风险评估的核心方法。从数据获取到策略部署,全面提升量化交易能力,助力开发者构建高效、稳健的交易系统。

文中内容仅限技术学习与代码实践参考,市场存在不确定性,技术分析需谨慎验证,不构成任何投资建议。适合量化新手建立系统认知,为策略开发打下基础。

学习对象

- 中高级水平的开发者和数据分析师

- 具备 Python 编程基础和一定的数据分析能力

- 对量化交易和金融数据处理有一定了解

- 熟悉 A 股市场,了解 Tushare 数据源和 TA-Lib 技术指标

教程目标

- 系统学习 VectorBT 技术,掌握其在量化交易中的应用

- 熟练使用 Tushare 数据源获取 A 股市场数据,并使用 Parquet 文件存储

- 掌握基于 VectorBT 的策略开发、回测和性能评估流程

- 学会使用 TA-Lib 计算技术指标,并将其应用于交易策略

- 理解并实现多因子策略、机器学习策略等高级策略

- 掌握策略优化、风险管理以及策略组合的方法

- 能够独立构建和评估量化交易策略,并部署到生产环境

教程目录

第一章 VectorBT基础与环境搭建

1.1 VectorBT简介与应用场景

1.2 环境搭建与依赖安装

1.3 数据源与Tushare集成

1.4 数据存储与Parquet文件格式

第二章:VectorBT核心功能与数据处理

2.1 数据加载与预处理

2.2 时间序列数据处理

2.3 技术指标计算与TA-Lib集成

2.4 数据可视化与探索性分析

第三章:VectorBT策略回测基础

3.1 策略定义与实现

3.2 回测流程与关键参数

3.3 性能评估指标与解读

3.4 策略优化与参数调整

第四章:高级策略开发与优化

4.1 多因子策略开发

4.2 机器学习策略集成

4.3 风险管理与交易成本模拟

4.4 策略组合与资产配置

第五章:VectorBT性能评估与分析

5.1 性能评估框架

5.2 统计指标与回测报告

5.3 敏感性分析与压力测试

5.4 策略对比与选择标准

第六章:VectorBT实战案例

6.1 基于MACD的动量策略

6.2 基于RSI的均值回归策略

6.3 多因子选股策略

6.4 机器学习预测策略

第七章:VectorBT扩展与最佳实践

7.1 自定义指标与策略

7.2 高效回测与并行计算

7.3 代码优化与性能提升

7.4 生产环境部署与监控

第三章 VectorBT策略回测基础

本章将介绍如何使用VectorBT进行策略回测,包括策略定义、回测流程、性能评估指标以及策略优化。通过本章的学习,你将掌握VectorBT在策略开发中的核心应用。

3.1 策略定义与实现

在量化交易中,策略是核心。VectorBT提供了一个简洁的API来定义和实现交易策略。

3.1.1 定义交易信号

交易信号是策略的基础,通常包括入场信号和出场信号。我们将使用移动平均线交叉作为示例。

python

import vectorbt as vbt

import pandas as pd

import talib

def generate_signals(

df: pd.DataFrame, fast_window: int = 10, slow_window: int = 30

) -> pd.DataFrame:

"""生成交易信号。

:param df: 输入的DataFrame

:param fast_window: 快线窗口大小

:param slow_window: 慢线窗口大小

:return: 包含交易信号的DataFrame

"""

# 计算快线和慢线的移动平均线

df["fast_ma"] = talib.SMA(df["close"], timeperiod=fast_window)

df["slow_ma"] = talib.SMA(df["close"], timeperiod=slow_window)

df["signal"] = np.where(

(df["fast_ma"] > df["slow_ma"])

& (df["fast_ma"].shift(1) <= df["slow_ma"].shift(1)), # 入场信号

1,

np.where(

(df["fast_ma"] < df["slow_ma"])

& (df["fast_ma"].shift(1) >= df["slow_ma"].shift(1)), # 出场信号

-1,

0, # 无操作

),

)

return df3.1.2 策略实现

使用VectorBT的Portfolio类来实现策略。

python

def run_backtest(df: pd.DataFrame) -> vbt.Portfolio:

"""运行回测。

:param df: 包含交易信号的DataFrame

:return: 回测结果

"""

# 创建投资组合

portfolio = vbt.Portfolio.from_signals(

close=df["close"],

entries=df["signal"] == 1,

exits=df["signal"] == -1,

freq="D", # 交易频率为日

init_cash=100000, # 初始资金

fees=0.0015, # 交易费用(千分之十五)

slippage=0.0015, # 滑点(千分之十五)

)

return portfolio3.2 回测流程与关键参数

回测流程包括数据准备、信号生成、策略运行和性能评估。我们将通过一个完整的示例来展示这个流程。

python

# 示例:完整回测流程

def main_backtest(

symbol: str,

fast_window: int = 10,

slow_window: int = 30,

) -> vbt.Portfolio:

"""完整回测流程。

:param symbol: 股票代码

:param fast_window: 快线窗口大小

:param slow_window: 慢线窗口大小

:return: 回测结果

"""

# 1. 加载数据

data = load_data_from_parquet(f"./data/{symbol}.parquet")

# 2. 预处理数据

data = preprocess_data(data)

# 3. 生成交易信号

data = generate_signals(data, fast_window, slow_window)

# 4. 运行回测

portfolio = run_backtest(data)

return portfolio

# 运行回测

portfolio = main_backtest("600519.SH", fast_window=10, slow_window=30)3.3 性能评估指标与解读

性能评估是策略开发的重要环节。VectorBT提供了丰富的指标来评估策略的表现。

3.3.1 关键性能指标

python

def evaluate_performance(portfolio: vbt.Portfolio) -> pd.DataFrame:

"""评估策略性能。

:param portfolio: 回测结果

:return: 性能报告

"""

# 打印关键指标

print(f"总回报率: {portfolio.total_return():.2%}")

print(f"夏普比率: {portfolio.sharpe_ratio():.2f}")

print(f"最大回撤: {portfolio.max_drawdown():.2%}")

print(f"总利润: {portfolio.total_profit():.2f}")

# 评估性能

evaluate_performance(portfolio)输出:

text

总回报率: 17.60%

夏普比率: 0.33

最大回撤: -39.62%

总利润: 17596.923.3.2 性能报告

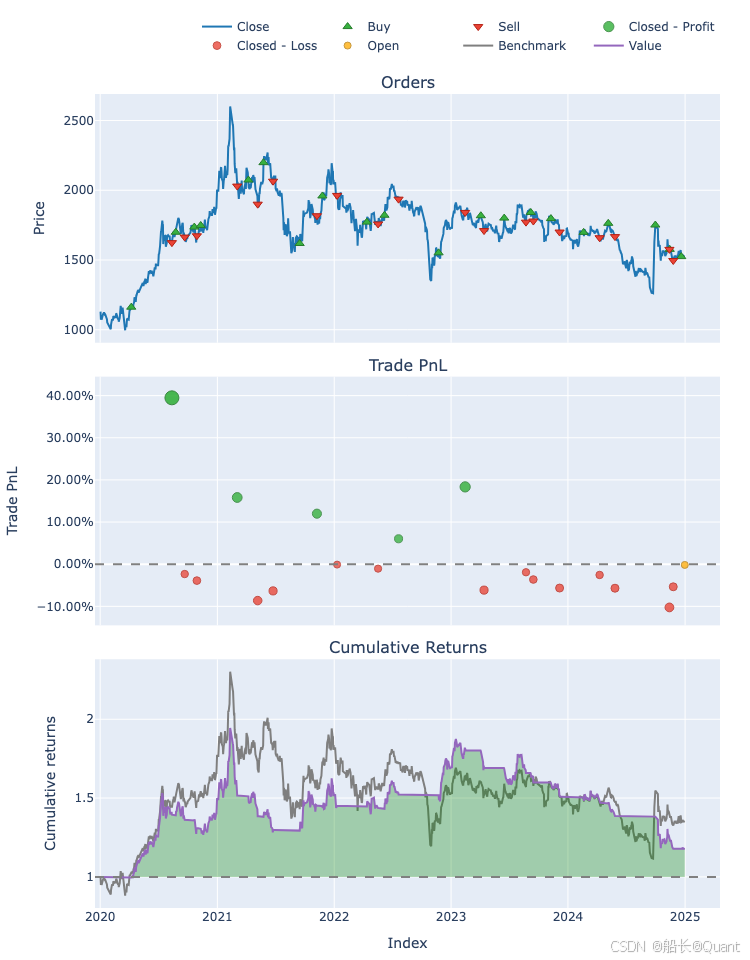

VectorBT可以生成详细的性能报告,包括图表和统计指标。

python

def generate_performance_report(portfolio: vbt.Portfolio) -> None:

"""生成性能报告。

:param portfolio: 回测结果

:return: 性能报告

"""

# 绘制性能图表

portfolio.plot().show()

# 生成性能报告

report = portfolio.stats()

# 打印报告

print(f"性能报告: Moving Average Crossover Strategy")

print(report)

return report

# 生成性能报告

generate_performance_report(portfolio)输出:

text

性能报告: Moving Average Crossover Strategy

Start 2020-01-02 00:00:00

End 2024-12-31 00:00:00

Period 1212 days 00:00:00

Start Value 100000.0

End Value 117596.917939

Total Return [%] 17.596918

Benchmark Return [%] 34.867257

Max Gross Exposure [%] 100.0

Total Fees Paid 8449.095759

Max Drawdown [%] 39.618459

Max Drawdown Duration 941 days 00:00:00

Total Trades 20

Total Closed Trades 19

Total Open Trades 1

Open Trade PnL -198.265356

Win Rate [%] 26.315789

Best Trade [%] 39.480445

Worst Trade [%] -10.252349

Avg Winning Trade [%] 18.336525

Avg Losing Trade [%] -4.538039

Avg Winning Trade Duration 55 days 14:24:00

Avg Losing Trade Duration 19 days 22:17:08.571428571

Profit Factor 1.18851

Expectancy 936.588594

Sharpe Ratio 0.325138

Calmar Ratio 0.12627

Omega Ratio 1.073192

Sortino Ratio 0.479606

dtype: object3.4 策略优化与参数调整

策略优化是提升策略表现的关键。我们将通过参数扫描来寻找最优参数。

python

def optimize_strategy(

df: pd.DataFrame, fast_windows: list, slow_windows: list

) -> pd.DataFrame:

"""优化策略参数。

:param df: 输入的DataFrame

:param fast_windows: 快线窗口列表

:param slow_windows: 慢线窗口列表

:return: 包含最优参数的DataFrame

"""

results = []

for fast_window in fast_windows:

for slow_window in slow_windows:

if fast_window >= slow_window:

continue # 跳过无效参数组合

# 生成信号

data = generate_signals(df.copy(), fast_window, slow_window)

# 运行回测

portfolio = run_backtest(data)

# 计算性能指标

sharpe_ratio = portfolio.sharpe_ratio()

total_return = portfolio.total_return()

results.append(

{

"fast_window": fast_window,

"slow_window": slow_window,

"sharpe_ratio": sharpe_ratio,

"total_return": total_return,

}

)

# 转换为DataFrame

results_df = pd.DataFrame(results)

# 找到最优参数

best_params = results_df.sort_values(by="sharpe_ratio", ascending=False).head(1)

print(f"最优参数: {best_params}")

return results_df

# 优化策略

results_df = optimize_strategy(

data, fast_windows=[5, 10, 15], slow_windows=[20, 30, 40]

)输出:

text

最优参数: fast_window slow_window sharpe_ratio total_return

2 5 40 0.663671 0.663842总结

通过本章,你已经掌握了以下内容:

- 策略定义:如何生成交易信号并实现策略。

- 回测流程:从数据准备到策略运行的完整流程。

- 性能评估:如何评估策略的表现并生成性能报告。

- 策略优化:如何通过参数扫描寻找最优策略参数。

风险提示与免责声明

本文内容基于公开信息研究整理,不构成任何形式的投资建议。历史表现不应作为未来收益保证,市场存在不可预见的波动风险。投资者需结合自身财务状况及风险承受能力独立决策,并自行承担交易结果。作者及发布方不对任何依据本文操作导致的损失承担法律责任。市场有风险,投资须谨慎。