PowerBI企业运营分析---全动态盈亏平衡分析

欢迎来到Powerbi小课堂,在竞争激烈的市场环境中,企业运营分析平台成为提升竞争力的核心工具。

该平台通过整合多源数据,实现关键指标的实时监控,从而迅速洞察业务动态,精准识别问题与潜在机遇。其可视化看板和智能预警功能,帮助管理者直观掌握运营动态,优化资源分配;而深度分析模块则能挖掘潜在趋势,支撑战略决策。无论是降本增效、风险规避,还是市场拓展,该平台均能提供坚实的数据基础,助力企业实现运营的精细化,引领企业稳步迈向可持续增长的新征程。

本期课程我们依然将重点放到整合前期分散知识点,帮助您建立清晰的模板搭建思路,本节课程涵盖盈亏平衡模板制作,本节课程核心为全动态盈亏平衡计算,通过本量利交叉点,动态制定科学合理的KPI,一起接受挑战吧。

想要一份这样的可视化看板吗?想学吗?我教你呀!

一、案例背景:

我司作为国内一家大型服装电商企业,业务范围涵盖男装、女装、童装和配饰。目前,我们正全力开发企业运营分析系统,该系统旨在借助技术手段达成业绩提升、指标实时监控、绩效考核优化、客户维护与开发以及企业发展预测等目标,同时推动数据共享与流程优化,以期提升决策与运营效率,优化资源配置结构,并加强风险控制能力,为企业的长远发展提供强劲动力。

二、设计思路:

通过财务、产品、客户、盈亏预测精准掌控企业发展方向,建立科学的考核机制,并通过控制变动成本,优化企业盈利。

(1)、准备基础数据

(2)、数据清洗

(3)、建立关系视图

(4)、个性美化设计

(5)、数据建模(度量值)

(6)、制作可视化报告

三、数据建模

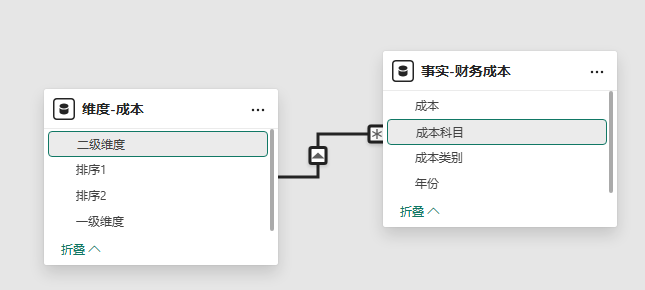

关系建立

如下图建立关系视图

阈值建立

公式:

盈亏管理成本 = GENERATESERIES(0,700000,10000)

盈亏目标销售额= GENERATESERIES(0,8000000,10000)

盈亏期间费用= GENERATESERIES(0,1200000,10000)

盈亏其他成本= GENERATESERIES(0,200000,10000)

盈亏人工成本= GENERATESERIES(0,700000,10000)

盈亏水电成本= GENERATESERIES(0,300000,10000)

盈亏外发成本= GENERATESERIES(0,150000,10000)

盈亏物料成本= GENERATESERIES(0,3000000,10000)

盈亏折旧成本= GENERATESERIES(0,600000,10000)公式解析:

建模选项卡选择新建参数功能,按照以上公式提供最小值、最大值和增量值,建立阈值,并将切片器添加到可视化页面,建立的依据要根据事实-财务成本表中的项目建立。

数据建模

公式:

实际总成本 = SUM('事实-财务成本'[成本])公式解析: 首先求出实际成本总和,使用SUM函数,此函数较基础,不作解释

公式:

实际变动成本 = CALCULATE(SUM('事实-财务成本'[成本]),'事实-财务成本'[成本类别]="变动成本")

实际固定成本 = CALCULATE(SUM('事实-财务成本'[成本]),'事实-财务成本'[成本类别]="固定成本")公式解析: CALCULATE函数

这是DAX中最重要和强大的函数之一

它允许你在修改的筛选器上下文中计算表达式

在这里,它用于在特定条件下计算成本总和

SUM('事实-财务成本'成本)这是CALCULATE的第一个参数,表示要计算的表达式

SUM函数对'事实-财务成本'表中的成本列进行求和

筛选条件:'事实-财务成本'成本类别="变动成本"

这是CALCULATE的第二个参数,是一个筛选器参数

它限制了计算范围,只包括成本类别等于"变动成本"的记录

这相当于在SQL中的WHERE子句

公式:

实际变动成本率 = DIVIDE([实际变动成本],[销售金额])公式解析:

变动成本率的基本定义

变动成本率是指变动成本占销售收入的比例

它表示每1元销售收入中,有多少用于支付变动成本

公式表示为:变动成本率 = 变动成本 / 销售收入

公式组成部分的财务含义 实际变动成本: 企业生产销售过程中随产量或销量变化而变化的成本,如直接材料、直接人工、变动制造费用等 销售金额: 企业通过销售产品或服务获得的总收入

DIVIDE函数的作用: 这是一个安全的除法函数,可以避免分母为零时的错误 在财务计算中特别重要,因为销售金额可能为零(如新企业或特定期间)

财务分析中的应用价值 边际贡献分析: 1 - 变动成本率 = 边际贡献率 盈亏平衡点分析: 帮助确定企业保本点 定价决策: 了解成本结构,支持定价策略制定 盈利能力评估: 衡量销售收入中可用于覆盖固定成本和利润的比例

行业比较与趋势分析 不同行业的变动成本率差异很大 同一企业不同时期的变动成本率变化可以反映成本控制效果 与竞争对手比较可以评估成本结构的竞争优势

公式:

实际净利润 = [销售金额]-[实际总成本]

实际净利润率 = DIVIDE([实际净利润],[销售金额])公式解析: 这是利润和利润率计算的最基本公式,不多做赘述

公式:

实际盈亏平衡销售额 = DIVIDE([实际固定成本],(1-[实际变动成本率]))公式解析: 盈亏平衡点的基本定义: 盈亏平衡点(Break-even Point)是指企业收入等于总成本时的业务量, 此时企业既不盈利也不亏损, 是企业管理决策的重要参考点, 公式组成部分的财务含义。

实际固定成本: 不随业务量变化的成本,如租金、管理人员工资等实际变动成本率: 变动成本占销售收入的比例(变动成本/销售收入)

(1-实际变动成本率): 边际贡献率,表示每1元销售收入中可用于覆盖固定成本和利润的部分 公式推导逻辑:盈亏平衡时:销售收入 = 总成本 = 固定成本 + 变动成本,

变动成本 = 销售收入 × 变动成本率,

所以:销售收入 = 固定成本 + (销售收入 × 变动成本率),

移项得:销售收入 × (1 - 变动成本率) = 固定成本,

最终:销售收入 = 固定成本 / (1 - 变动成本率),

公式:

实际盈亏比例 = DIVIDE([销售金额],[实际盈亏平衡销售额])公式解析:

盈亏比例的基本定义

盈亏比例表示实际销售额相对于盈亏平衡点的倍数关系

反映企业经营的安全边际和盈利空间

公式表示为:实际销售额 / 盈亏平衡销售额

关键数值解释

销售金额: 企业实际实现的销售收入总额实际盈亏平衡销售额: 企业保本所需的销售额(固定成本 ÷ 边际贡献率)

DIVIDE函数的作用:安全执行除法运算,避免分母为零的错误

在财务分析中特别重要,确保计算的稳健性

公式:

预测变动成本 ='盈亏物料成本'[物料成本值]+'盈亏人工成本'[人工成本值]+'盈亏水电成本'[水电成本值]+'盈亏外发成本'[外发成本值]

预测固定成本='盈亏管理成本'[管理成本值]+'盈亏折旧成本'[折旧成本值]+'盈亏其他成本'[其他成本值]+'盈亏期间费用'[期间费用值]

预测总成本='盈亏管理成本'[管理成本值]+'盈亏物料成本'[物料成本值]+'盈亏水电成本'[水电成本值]+'盈亏期间费用'[期间费用值]+'盈亏折旧成本'[折旧成本值]+'盈亏人工成本'[人工成本值]+'盈亏其他成本'[其他成本值]+'盈亏外发成本'[外发成本 值]公式解析:

1、变动成本:随产量或销量变化而变化的成本

包含项目:

物料成本:生产所需的原材料和辅料成本

人工成本:直接生产工人的工资(通常指计件工资或与产量直接相关的工资)

水电成本:生产过程中消耗的水电费用(与生产量相关的部分)

外发成本:外包加工费用(通常与外包量成正比)

应用:用于计算边际贡献、进行本量利分析等

2、固定成本:在一定期间和业务量范围内不随产量变化而变化的成本包含项目:

管理成本:管理人员薪资、办公费用等

折旧成本:固定资产折旧费用

其他成本:不能直接归类的固定费用

期间费用:销售费用、财务费用等期间费用

应用:计算盈亏平衡点、评估企业经营杠杆等

3、成本结构分析:通过比较变动成本和固定成本的比例,了解企业的成本结构

评估经营杠杆水平

盈亏平衡分析:

结合销售预测,计算需要多少销售额才能覆盖总成本

敏感性分析:

分析各项成本变化对总利润的影响

预算控制:为成本控制提供基准和目标

注意事项: 将我们上文建立的阈值按照维度表中的固定或变动成本的分类相加,获得虚拟变动成本、固定成本和总成本值,用于计算预测盈亏平衡点。

公式:

预测变动成本率 = DIVIDE([预测变动成本],'盈亏目标销售额'[预测销售额 值])

预测净利润 = '盈亏目标销售额'[预测销售额 值]-[预测总成本]

预测净利润率 = DIVIDE([预测净利润],'盈亏目标销售额'[预测销售额 值])

预测盈亏平衡销售额 = DIVIDE([预测固定成本],(1-[预测变动成本率]))公式解析:

依照上文提到的财务概念,使用预测值建立相关预测参数

四、可视化报告制作

1、业绩概览制作 第一步:配置报表页面格式,选定画布背景,并上传预先设计好的素材文件。

第二步:插入一个图像,AI机器人图标,点开操作功能,给此图像添加登录页书签。

第三步:添加一个卡片图表,随后将度量值中的日历字段拖放到切片器控件中。

第四步:插入七个书签按钮,输入数据中心、产品维度、客户开发、业绩分析、地域分析、业绩考核、表格维度,并给书签按钮添加我们设计好的图标。

第五步:插入一个形状,用于给以上建立视觉对象添加背景。

第六步:将上文建立的阈值切片器调整大小,一字排开在导航栏下方。

第七步:插入一个表格图,列中拖入年份维度表年份字段、度量值实际变动成本、实际变动成本率、实际固定成本、实际净利润、实际净利润率、实际盈亏平衡销售额、销售金额、实际盈亏比例。

第八步:插入一个组合图,X轴拖入年份维度表年份字段,列Y轴拖入度量值销售金额、实际盈亏平衡销售额,行Y轴拖入度量值实际盈亏比例,向视觉对象添加进一步分析,选择误差线功能,数据系列选择销售金额,启用选项,上限选择实际盈亏比例,下限选择销售金额,与度量的关系选择绝对。

第九步:插入一个环形图,图例拖入事实-财务成本表成本科目,值拖入实际总成本,设置视觉对象格式,关闭图例,打开详细信息标签,选择类别总百分比。

第十步:添加四个卡片图,分别配置度量值为预测盈亏平衡销售额、预测净利润、预测净利润率及预测变动成本率。随后,调整视觉对象格式,隐藏类别标签,并为每个卡片图设置清晰且描述性的标题。

第十一步:插入一个折线图,X轴拖入阈值预测销售额,Y轴拖入度量值预测总成本、预测净利润、阈值预测销售额 值,设置视觉对象格式,打开行将预测总成本设置为虚线。

第十二步:如图美化界面

第十三步:打开视图窗口书签功能,为此页面添加一个书签

第十四步:数据中心页,点击文本为盈亏预实的按钮,打开操作功能,类型选择书签,将此页书签添加到按钮。

好的,今天的讲解就到这里。欢迎留言讨论。