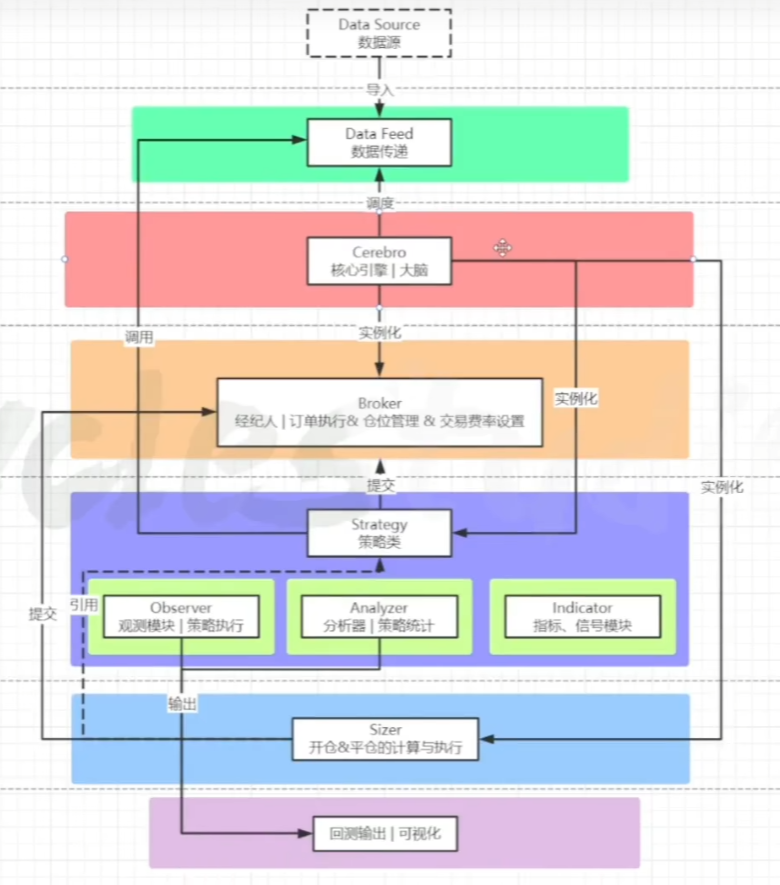

backtrader整体框架

backtrader 是一个量化回测的库,支持多品种、多策略、多周期的回测和交易。更重要的是可以集成 torch 等神经网络分析模块。

Cerebro类是 backtrader 的核心。Strategy类、Broker和Sizer类都是由Cerebro类实例化而来。

整体流程

- backtrade 自带的数据源是

yahoofinance(),也可使用自己本地的 csv 文件。 DataFeed模块会将原始数据导入到Cerebro,之后就可以进行矢量化操作。Strategy模块会根据策略将订单提交到Broker。Broker是一个抽象的交易所,里面定义了订单执行、仓位管理和交易费率等。Strategy模块中包括了三个模块Observer、Analyzer和Indicator。Observer负责观测市场数据。Analyzer负责分析算法产生的数据,可以看做是一个评估模块。Indicator是指标和信号模块,策略主要通过指标和信号来判断是否触发交易。Sizer主要负责仓位的管理。因为Strategy只负责触发交易,但不知道怎么分配仓位。Sizer就可以独立控制仓位管理。

数据流程

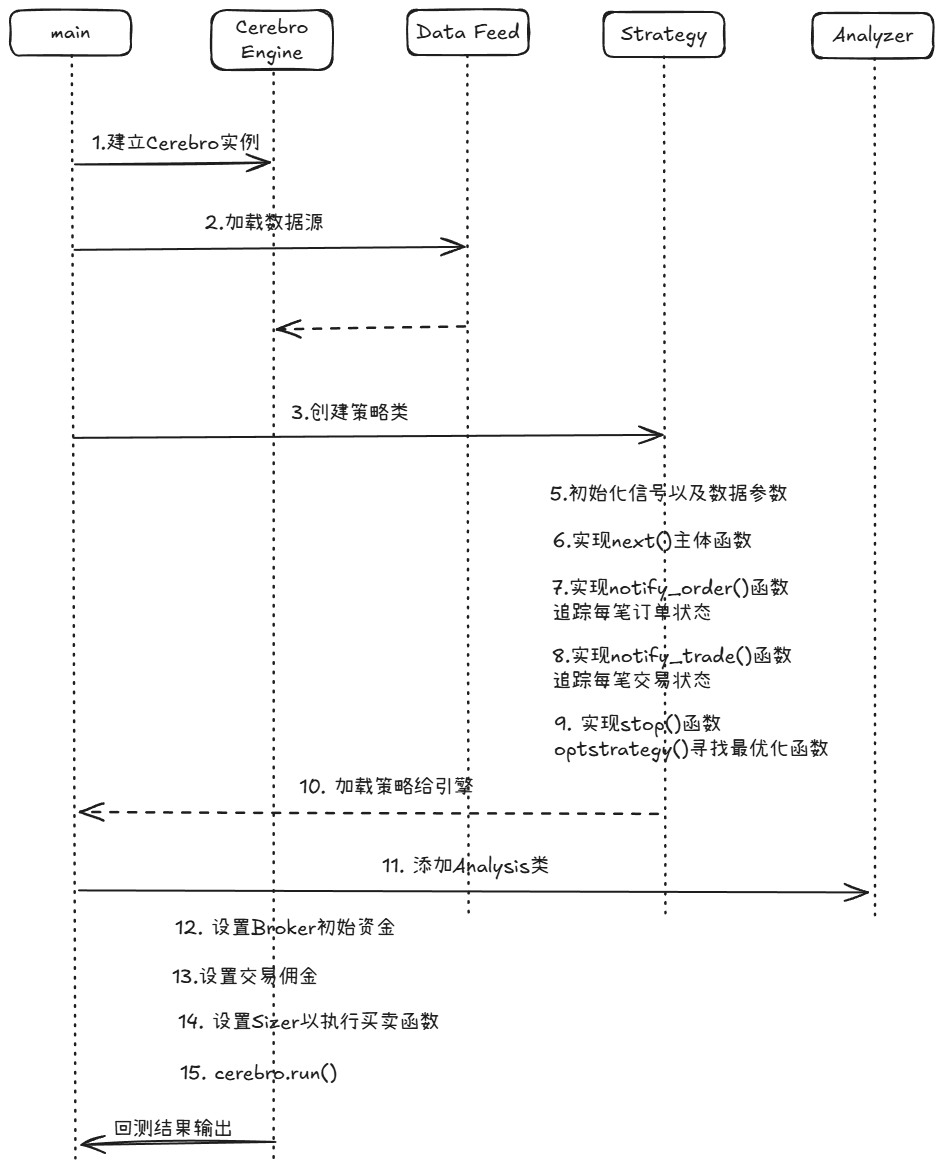

实操流程

安装环境

python

pip install backtrader matplotlib回测示例

注意,需要准备CSV格式的个股数据。

python

import backtrader as bt

import pandas as pd

import matplotlib.pyplot as plt

import datetime as dt

import numpy as np

class SMAStrategy(bt.Strategy):

'''

自定义的策略, 需继承 bt.Strategy

'''

def __init__(self):

self.dataclose = self.data0.close

self.order = None

self.buyprice = None

self.buycomm = None

self.sma = bt.indicators.SimpleMovingAverage(self.data0, period=15)

def next(self):

'''

一般在这里写实际的策略。

这里就是收盘价上穿sma买入,反之则卖出。

'''

if not self.position: # 判断是否有持仓

if self.dataclose[0] > self.sma[0]: # 判断收盘价是否上穿sma

self.buy()

else:

if self.dataclose[0] < self.sma[0]:

self.close() # 平仓

def notify_order(self, order):

'''

获取订单状态,这个函数一般可以通用。

'''

if order.status in [order.Submitted, order.Accepted]:

return

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm)

)

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else:

self.log(

'SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm)

)

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Drder Canceled / Margin / Rejected')

self.order = None

def notify_trade(self, trade):

'''

追踪每笔交易的状态,这个函数一般可以通用。

'''

if not trade.isclosed:

return

self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm))

def log(self, txt, dt=None, doprint=False):

'''

保存日志

'''

if doprint:

dt = dt or self.datas[0].datetiem.date(0)

print('%s, %s' % (dt.isoformat(), txt))

if __name__ == "__main__":

# 实例化cerebro

cerebro = bt.Cerebro()

# 处理数据

dataframe = pd.read_csv('TSLA.csv')

dataframe['Datetime'] = pd.to_datetime(dataframe['Date'])

dataframe.set_index('Datetime', inplace=True)

# 加载数据源

data_TSLA = bt.feeds.PandasData(dataname = dataframe,

fromdate = dt.datetime(2025,1,2),

todate = dt.datetime(2025,1,31))

cerebro.adddata(data_TSLA)

# 加载策略

cerebro.addstrategy(SMAStrategy)

# 加载Analyzer

cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name="SharpeRatio")

cerebro.addanalyzer(bt.analyzers.DrawDown, _name = "DrawDown")

# 在Broker中设置初始资金和手续费

cerebro.broker.setcash(10000.0)

cerebro.broker.setcommission(commission = 0.0006)

# 设置Sizer

cerebro.addsizer(bt.sizers.PercentSizer, percents = 90)

result = cerebro.run()

print("夏普比率", result[0].analyzers.SharpeRatio.get_analysis()['sharperatio'])

print("最大回撤", result[0].analyzers.DrawDown.get_analysis["max"]['drawdown'])

cerebro.plot()参考:【【Backtrader教程01】Python Backtrader量化回测框架 | 代码实战教学 | 单均线回测收益率570%?】 https://www.bilibili.com/video/BV1QR4y147rS/?share_source=copy_web\&vd_source=9eb6d7fad45f9fa869cd9abb34fa68ca