本文写作目的:不是介绍如何设计会计凭证信息化,是介绍什么是银行会计凭证、分类、管理等知识点,了解这些后,才能结合这些知识点进行准确高效的系统设计。

前言

会计凭证是记录经济业务发生经过和完成,是记账依据的书面证明。

银行发生任何一笔和经济相关业务以后,均应相关人员或者机构提供能证明经济业务的内容和金额的凭证,并在凭证上签字或者盖章,会计部门审核无误后,才能作为记账的依据。

银行会计核算一个重要的前提是编制会计凭证。

银行的业务是连续不断地发生,为了对这些业务逐笔进行核算、反映及监督,必须将每笔业务的具体内容及实际完成等情况,编制记录在会计凭证上,再根据登记账簿,会计核算工作得以顺利进行。

核算过程中,由于需要将凭证在不同柜组之间进行传递记账,因此,银行会计凭证又称为 "传票" 。

会计凭证的分类

按填制的程序和用途分类

原始凭证

原始凭证是在经济业务发生,直接取得或根据业务事实编制的凭证,比如发票、销售小票等;记录了业务发生的时间、金额、主体等核心要素,为后续会计处理提供最原始、最直接的依据。

记账凭证

以原始凭证所承载的经济信息为基础,按照会计科目规则与复式记账原理,对零散、多样的原始凭证内容进行系统化梳理和标准化加工。通过明确标注经济业务的借贷方向、会计科目归属及金额明细,将原始凭证中记录的经济活动转化为可供账簿登记的规范会计信息。

按形式分类

复式凭证

复式凭证作为会计凭证的一种重要形式,将同一笔经济业务所涉及的借方和贷方账户信息整合记录在同一张凭证之上。

优势: 能直观展现资金流动的完整路径,清晰呈现不同账户间的对应关系,不仅便于后续账目核查与审计追溯,还能让财务人员对业务全貌一目了然。

劣势: 在传统手工记账模式下,复式凭证因包含多个账户信息,存在一定局限性:一方面,难以实现多人分工协作记账;另一方面,在按会计科目汇总发生额时,需要逐张翻阅凭证,操作效率较低,影响会计核算的进度。

单式凭证

单式凭证采用分散记录的方式,每张凭证仅登记一个借方或贷方账户信息。当处理一笔经济业务时,需依据账户间的对应关系,拆分成两张及以上的凭证进行编制。

优势: 在传统手工记账场景下,这种凭证模式展现出显著优势:由于每张凭证内容单一,便于会计人员按科目、按岗位进行分工协作,加快凭证传递流转速度;同时,也能高效完成按科目汇总发生额的工作。

劣势: 因业务信息分散于多张凭证,导致业务全貌难以直观呈现,一旦后续需要对业务进行追溯和核查,就需要花费大量时间和精力去收集、比对多张凭证,查找效率低。

目前我国银行业采用单式凭证。

原因如下:

- • 业务高频性与分工需求

银行每日处理大量存贷款、支付结算等业务,交易笔数多且流程标准化程度高。单式凭证便于不同岗位(如记账、复核、归档)分工协作,提升处理效率. - • 科目汇总与核算便利

银行会计科目体系复杂,需频繁按科目统计发生额和余额。单式凭证因每张对应单一科目,可直接通过汇总同类科目凭证快速生成总账数据,简化核算流程。

按使用范围

基本凭证

银行等金融机构依据原始凭证所承载的经济信息,或基于实际业务事实,自行设计 并编制的记账凭证。为满足内部账务处理规范化需求,按照统一的会计科目、记账规则和格式要求填制的标准化凭证,旨在将零散的原始业务信息转化为可直接用于登记会计账簿的会计语言,确保核算流程的一致性与准确性。

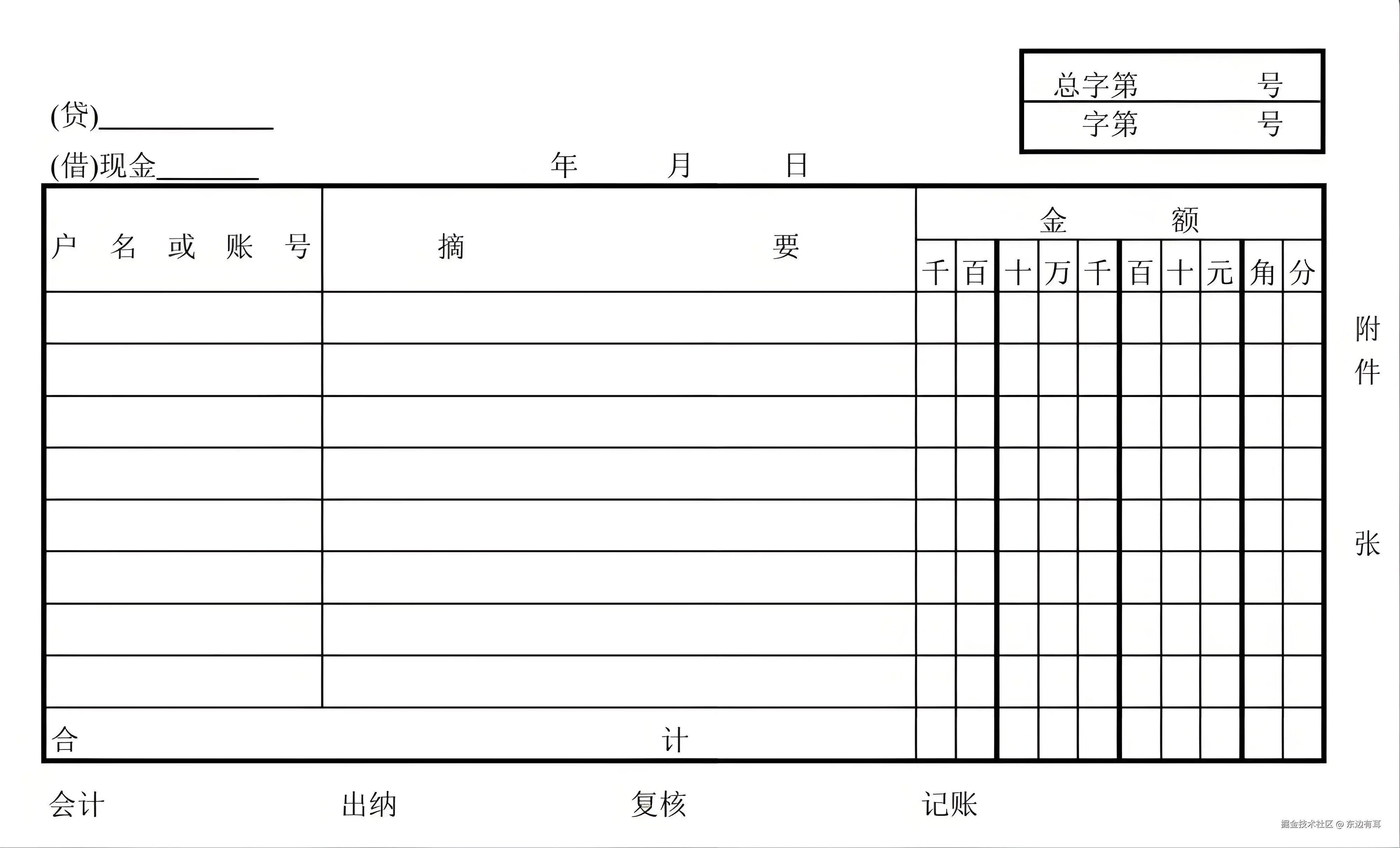

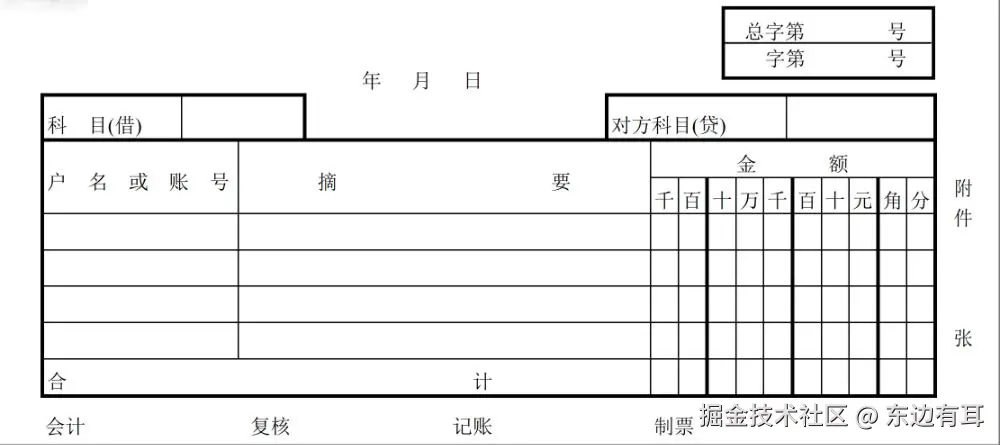

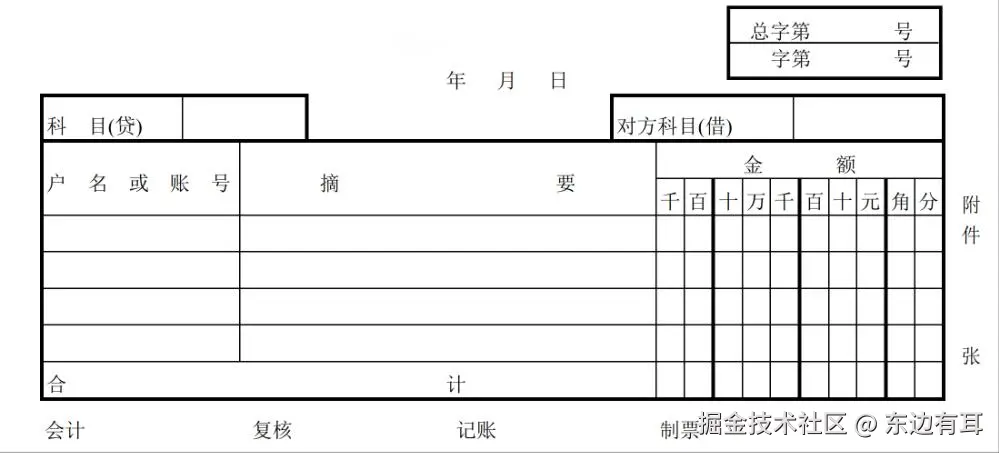

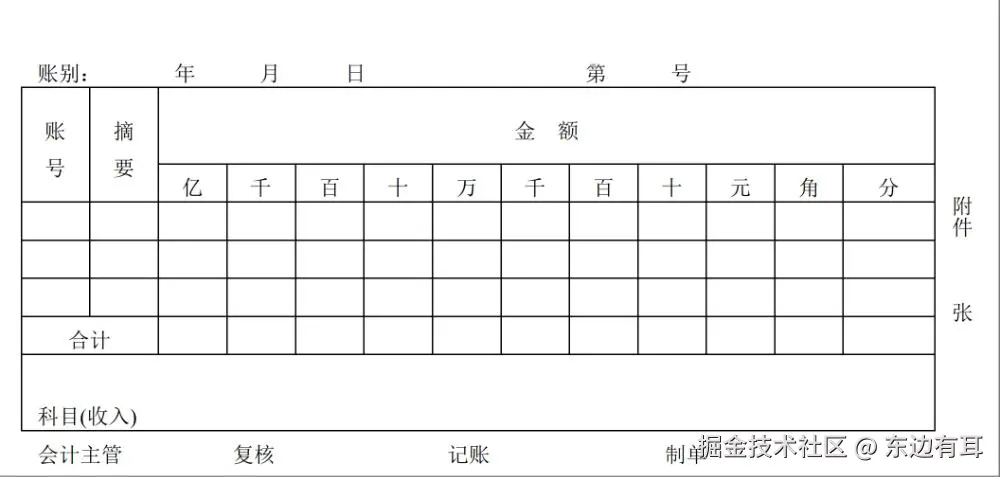

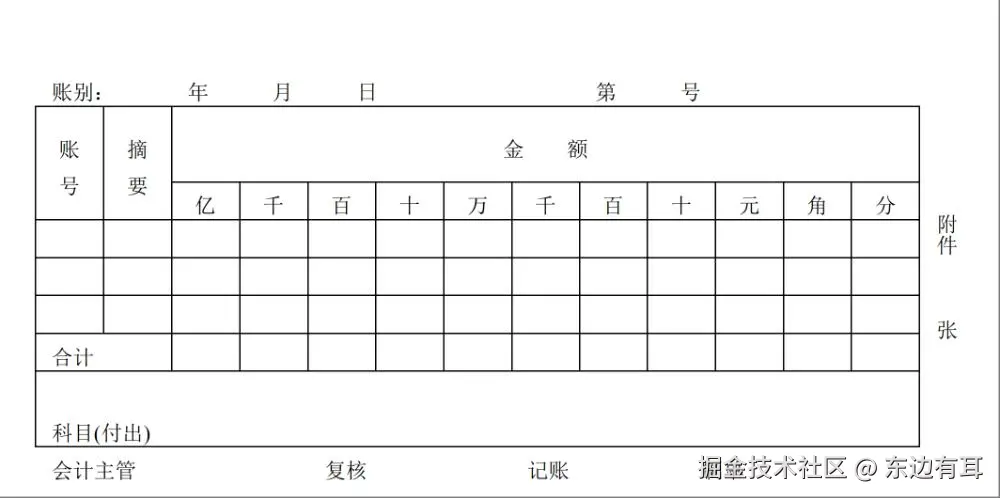

基本凭证的通用格式框架

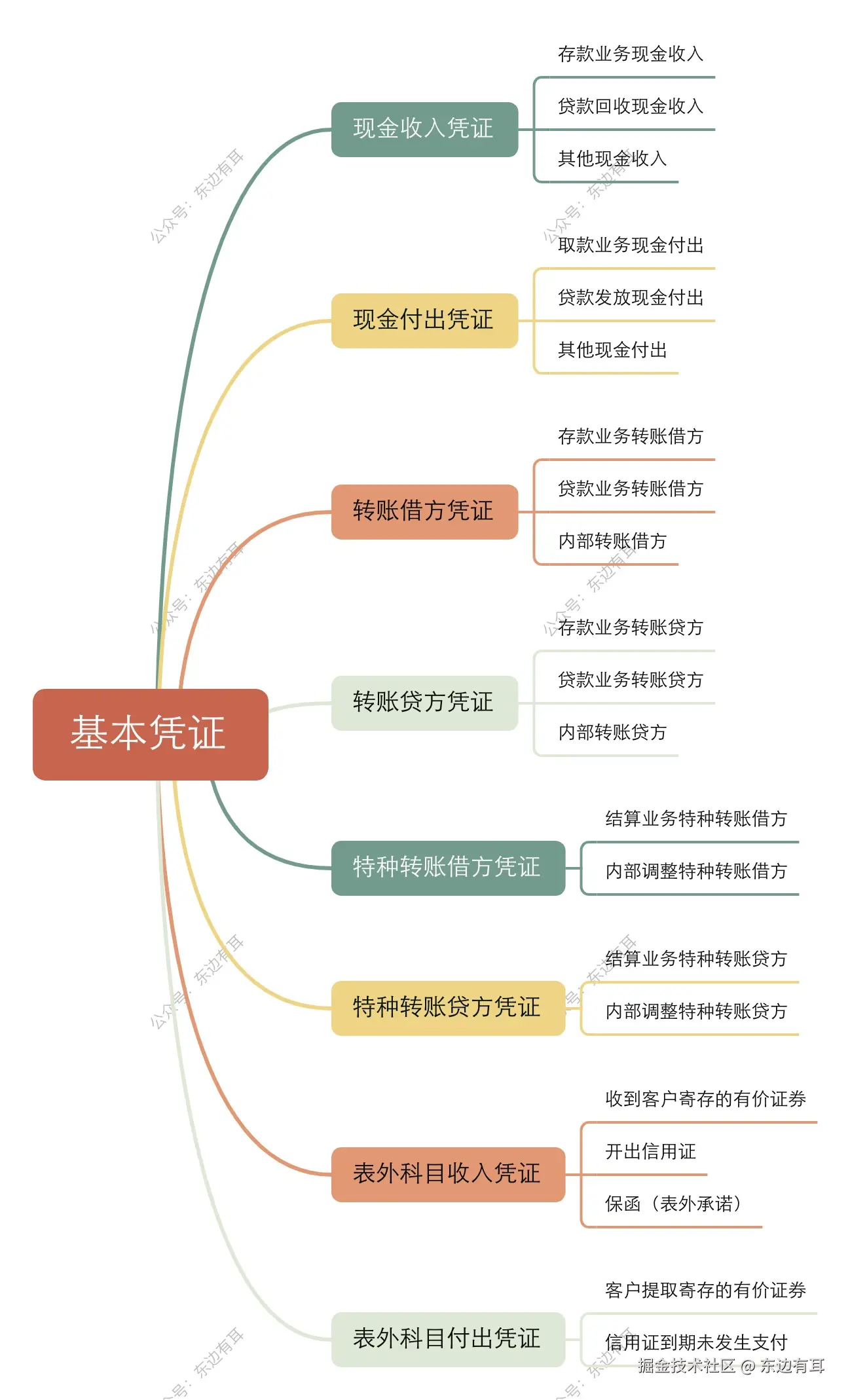

银行基本凭证可分为以下8种:

基本凭证分类

现金收入传票

现金付出传票

转账借方传票

转账贷方传票

特种转账借方传票

特种转账贷方传票

表外科目收入传票

表外科目付出传票

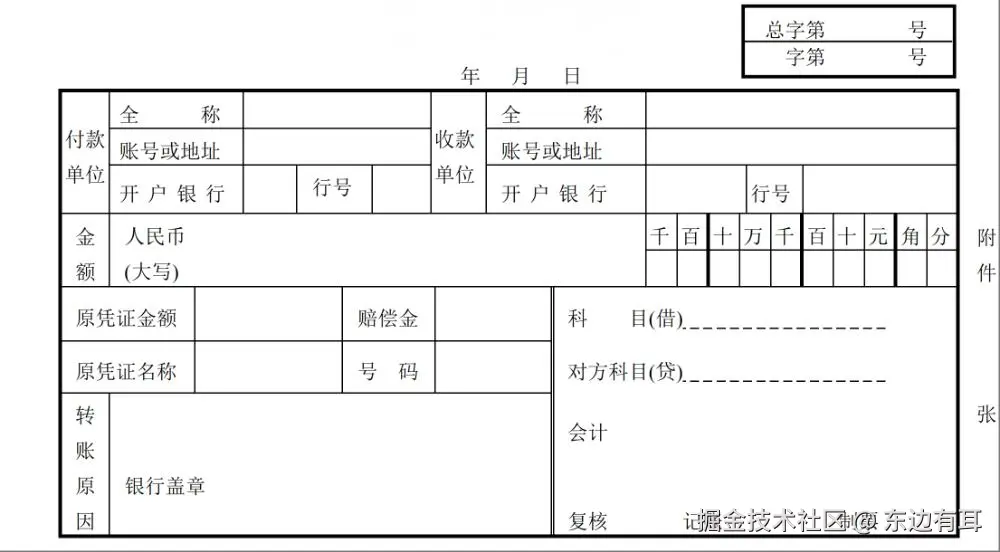

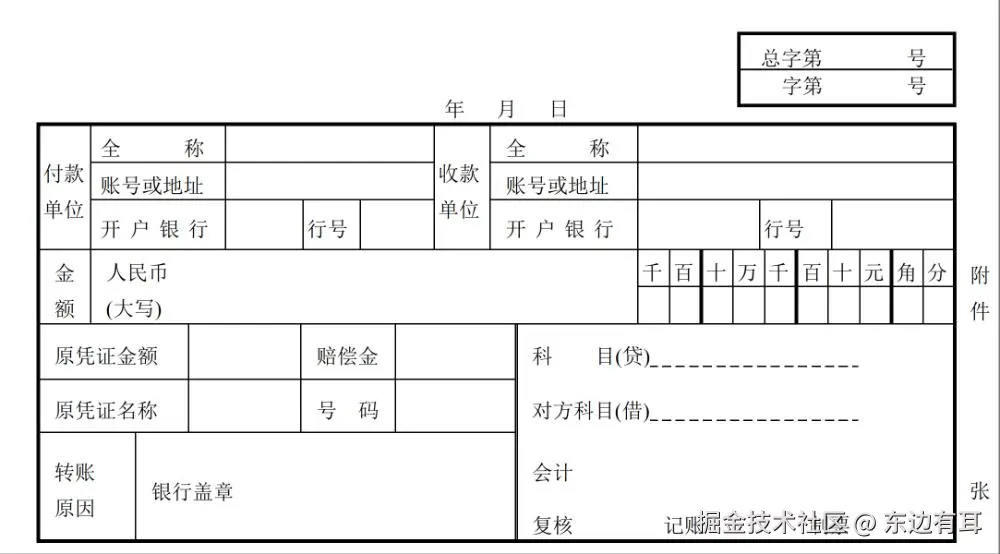

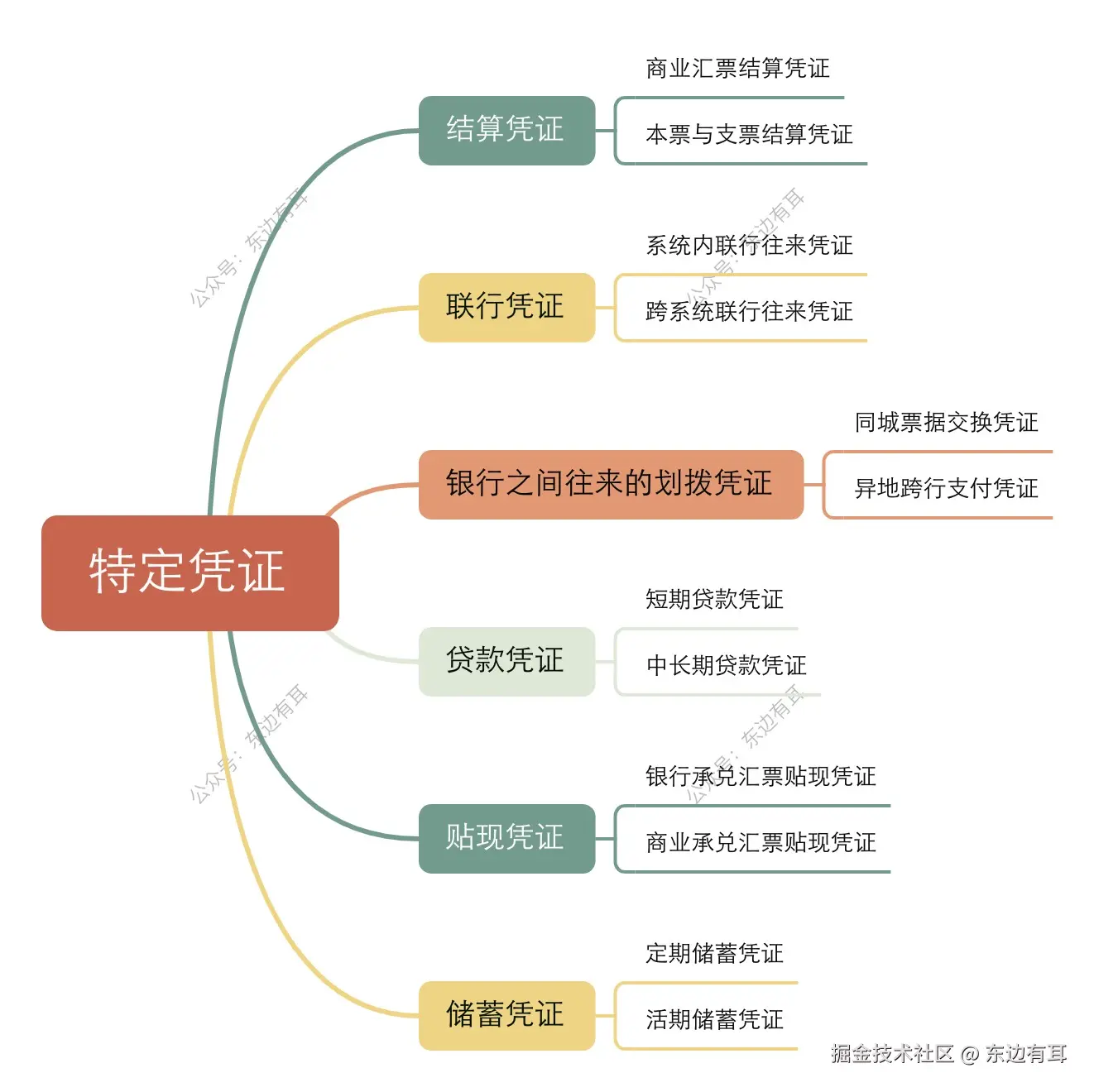

特定凭证

特定凭证是银行为满足各类业务的特殊需求而专门设计印制的专用凭证。当办理相关业务时,这类凭证通常由外部单位提交,或通过联行渠道寄送。其显著特点是采用一次套写多联的形式,不同联次分别由外部单位与银行留存使用,以便双方依据凭证处理业务并登记账簿。

特定凭证分类

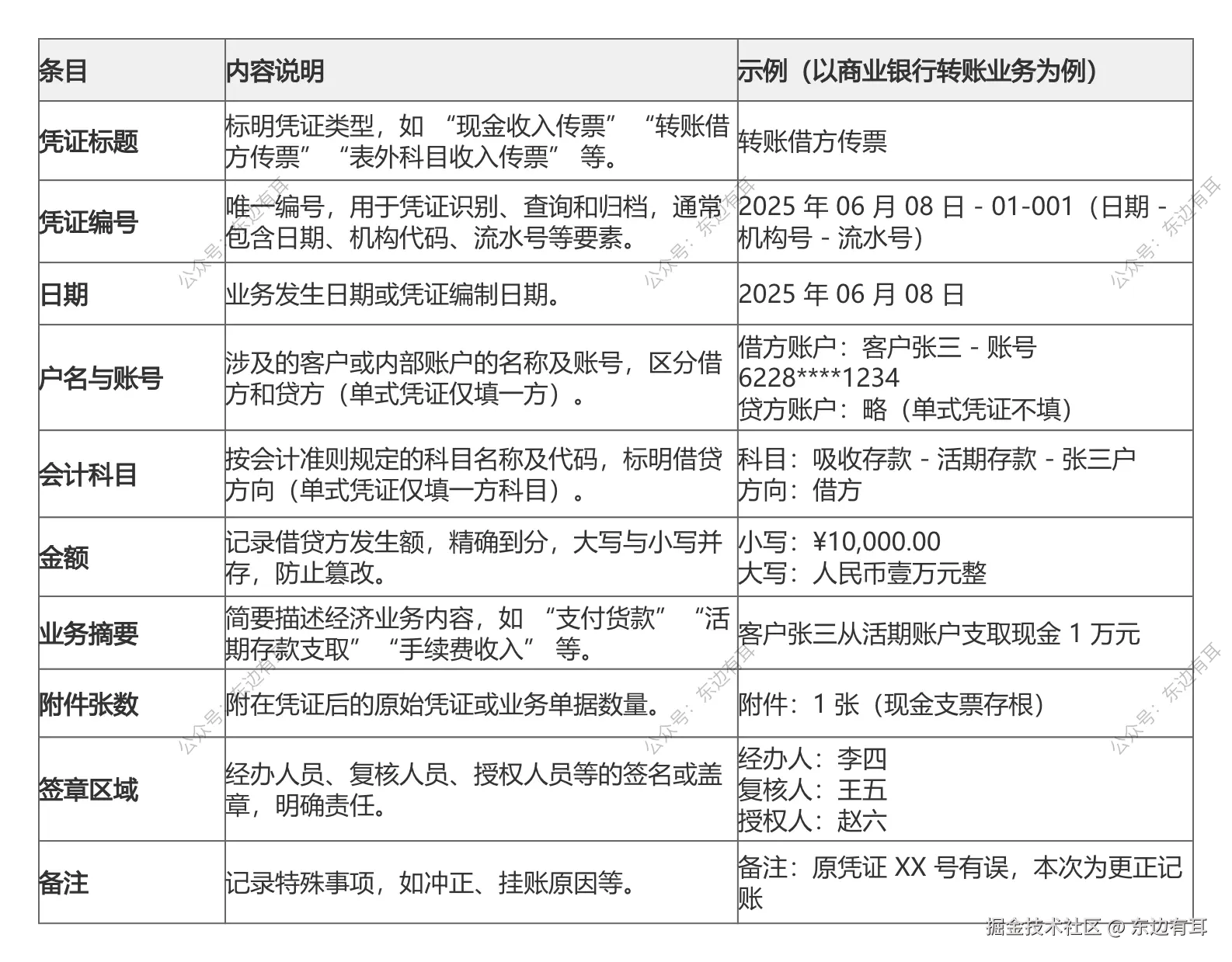

基本要素

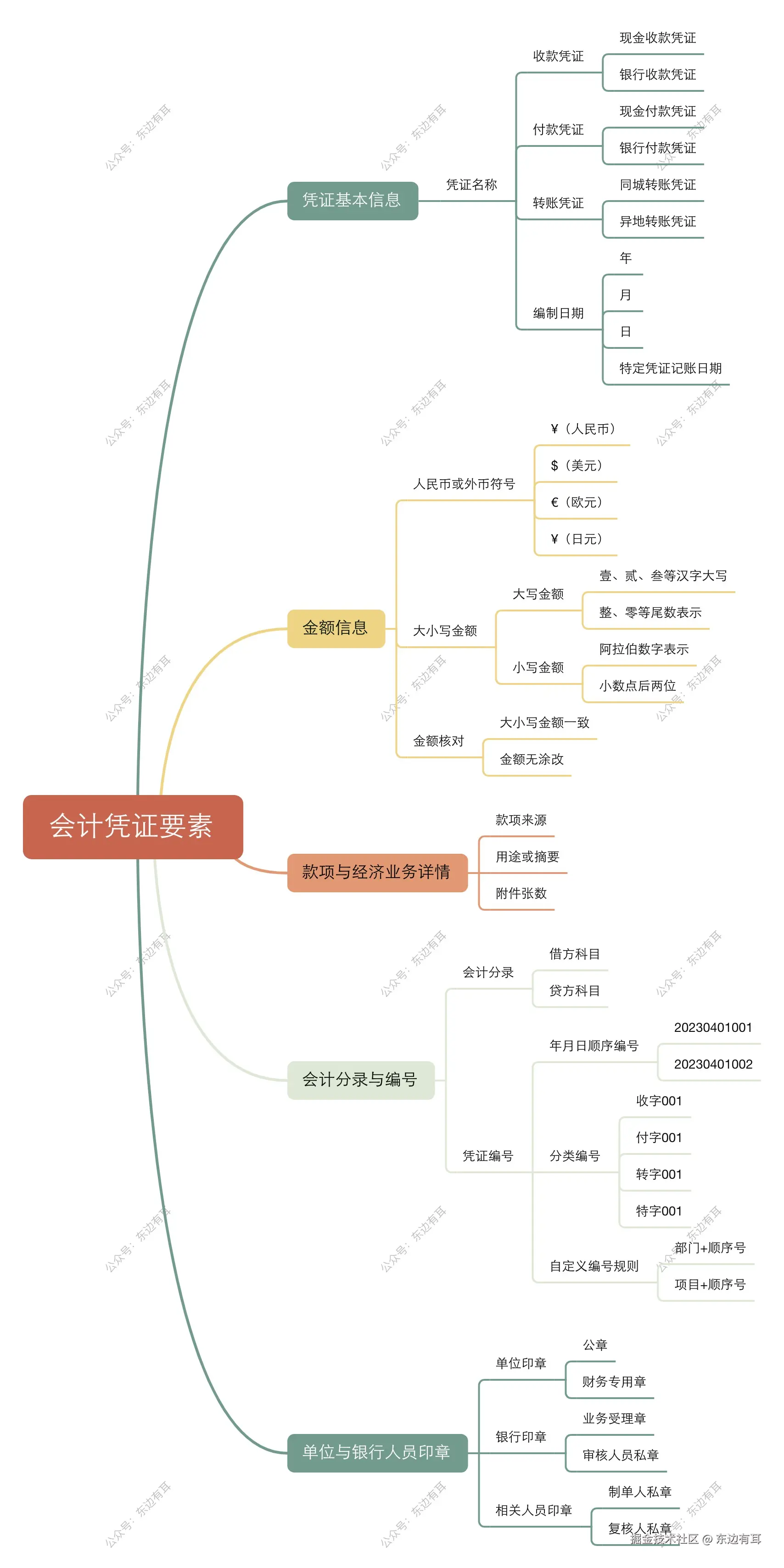

不是所有会计凭证都叫做会计凭证,必须包含特定的要素的会计凭证才是真正的会计凭证,银行会计凭证虽然种类多、格式各异、具体内容各不相同,但都必须具备以下基本要素:

会计凭证的基本要素

处理与管理

凭证编制

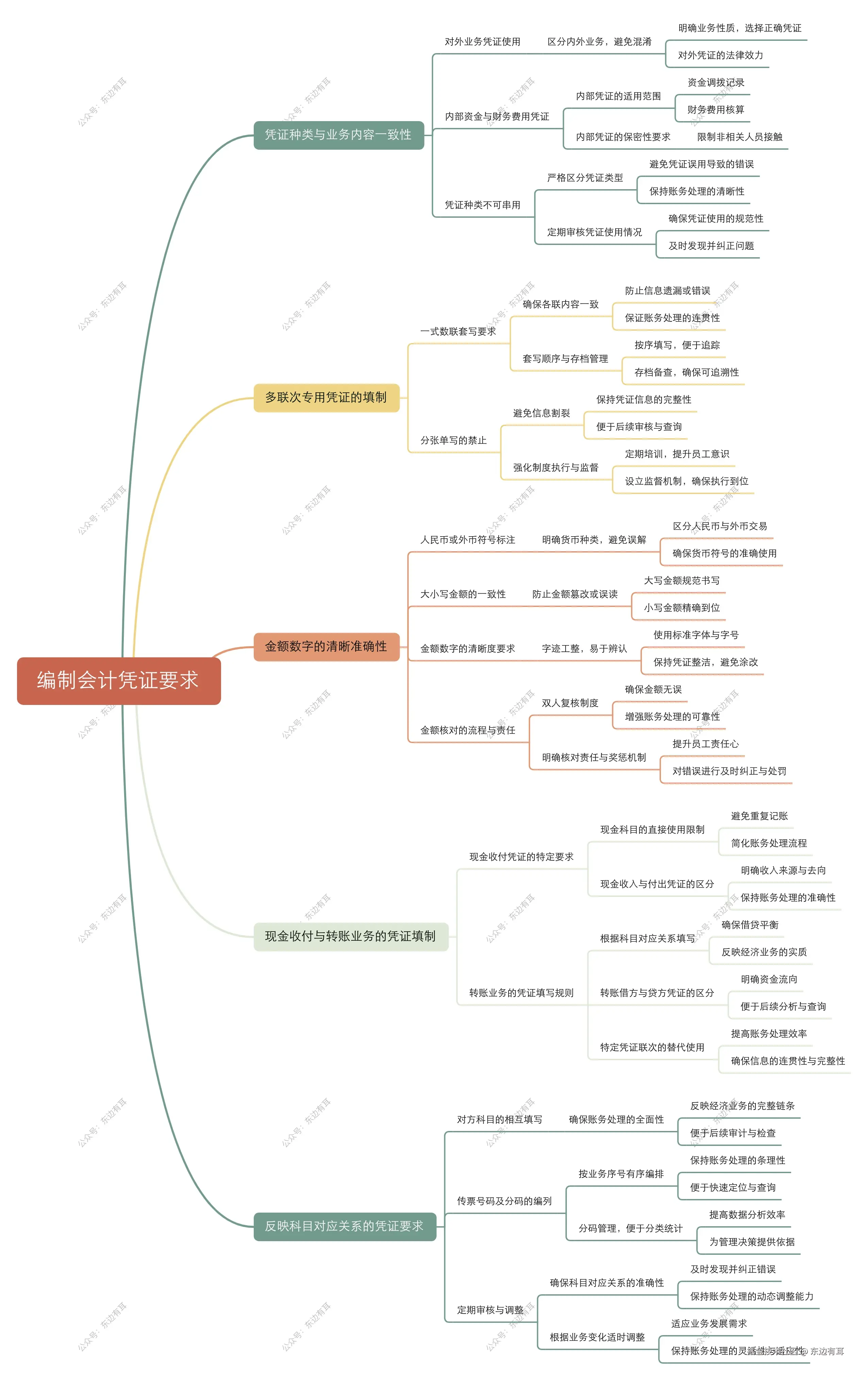

编制会计凭证要求

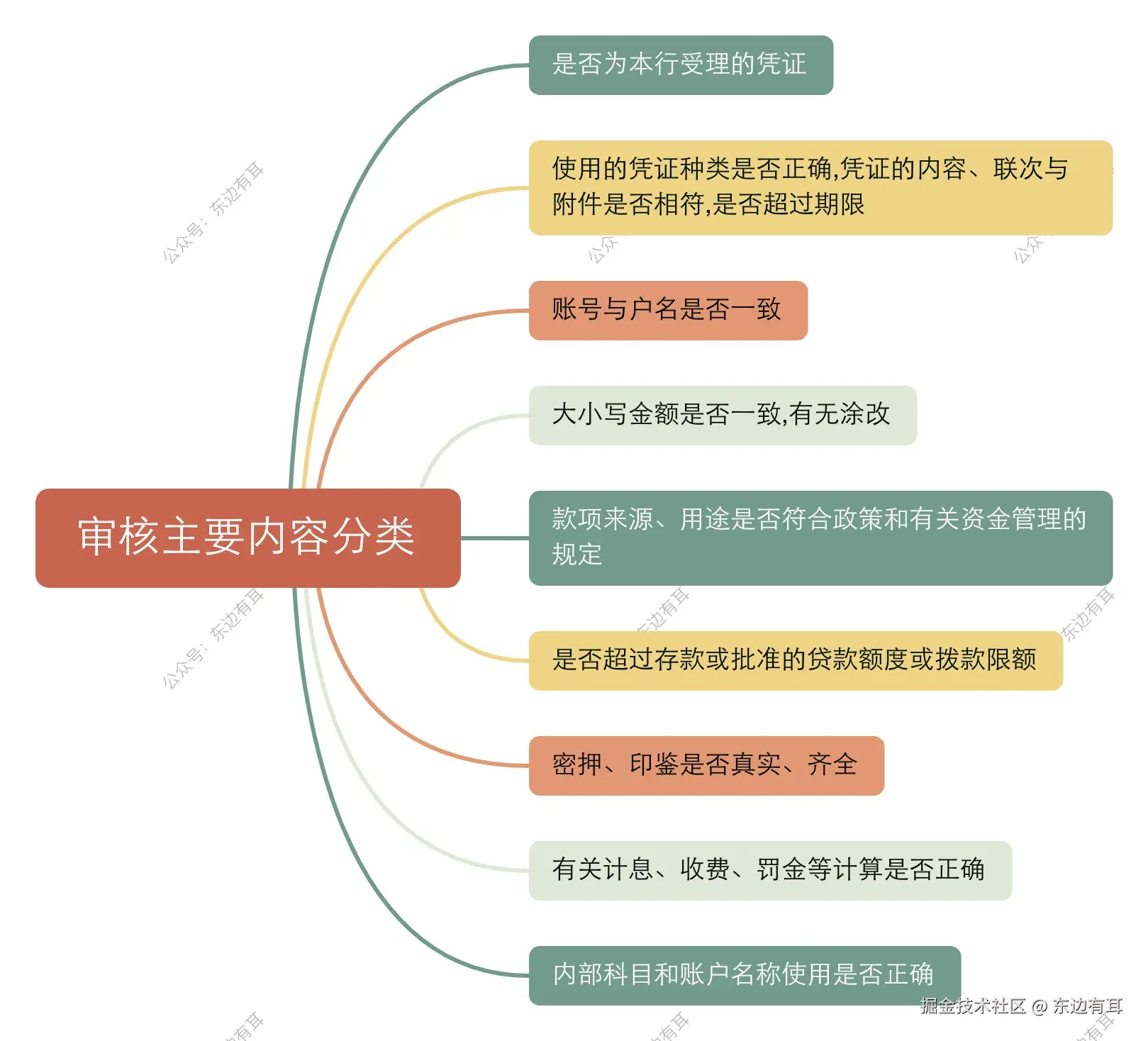

凭证审核

审核会计凭证是确认凭证的真实性、正确性、合法性和有效性,反映和监督经济业务的主要步骤。

凭证审核的主要内容

凭证传递

简单说就是一张记录银行业务的 "纸"(或电子信息)在银行内部的 "旅行路线"------ 从哪个部门收进来,经过哪些岗位处理,最后到哪里存档。它直接影响到企业和个人的资金周转速度,以及银行做账的准确性。

举个例子:

场景: 你去银行给外地朋友转账 10 万元。

传统纸质凭证传递流程:

- • 起点:柜台受理

1、你填写转账申请书(特定凭证),递给柜员 A。

2、柜员 A:审核你的账户余额、签名等,确认无误后,打印或填写 "转账借方传票"(基本凭证,记录从你账户扣款)和 "转账贷方传票"(记录转给收款行),并附上你的申请书作为附件。 - • 中间传递:跨部门协作

1、传票先到记账岗柜员 B

柜员 B 根据 "转账借方传票",从你的账户扣除 10 万元(先记借方账),并在传票上盖章确认。

2、再到清算岗柜员 C

柜员 C 根据 "转账贷方传票",通过银行间清算系统(如大小额支付系统),把钱转给收款行,并在传票上记录清算信息。 - • 终点:归档保存

所有处理完毕的传票和申请书,按日期、科目整理装订,送入档案库保存(通常保存 30 年)。

电子凭证传递:

现在多数银行用系统自动传递电子凭证,比如你用手机银行转账:

系统自动触发:你点击 "确认转账" 后,手机银行后台直接生成电子借方传票和贷方传票,不需要人工传递。

整理装订及保管

记账后需按档案管理规定及时整理装订与妥善保管。

整理方式:

按会计科目编号整理:

每日营业结束后,按会计科目顺序归集凭证,每个科目下按 "现金借方→现金贷方→转账借方→转账贷方" 排序,科目日结单置于该科目凭证前方。

按交易流水序号整理:

电算化银行多采用此模式,按柜员号顺序排列同一机构所有柜员凭证,可合并装订(依凭证数量分册)。

装订

整理后需加传票封面与封底装订成册,装订人在骑缝处签章。业务量大时可分册装订,编列传票总号防止散失。封面需注明日期、序号、册数等信息,由装订人及会计主管签章后,登记《会计档案保管登记簿》入库保管。已装订凭证不得随意拆封、抽换或涂改,如需调阅须履行规定手续,拆封后需重新装订加封。

我的ZSXQ来啦,现在在筹备期,趁低价冲,你值得拥有,后期将UP UP UP!