多元链式方程插补(MICE)是一个强大的框架,用于填补缺失值,同时最大限度地减少插补过程中的偏差和不确定性。

然而,理解和利用MICE具有挑战性,因为其迭代的、依赖于模型的特性使其过程变得复杂。

在本文中,我将通过实际示例探讨其核心机制,例如使用PMM和LR等方法的MICE,并与一个标准的基于模型的插补方法作为基线进行比较。

什么是多元链式方程插补(MICE)?

多元链式方程插补(MICE)是一种插补方法,即用估计值填充缺失数据点的技术。

主要的插补方法分为三类:

- 统计方法:均值、中位数、众数插补等。

- 基于模型的方法:KNN插补、回归插补、GAIN(生成对抗插补网络)等。

- 时间序列特定方法:前向/后向填充。

MICE被归类为基于模型的方法,尽管它通过迭代使用预测模型来预测缺失值,采取了更复杂的方法。

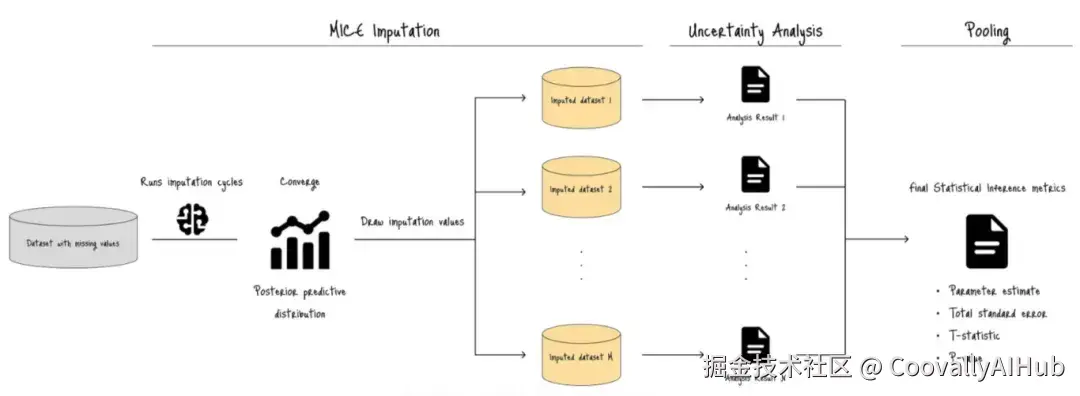

下图展示了整个过程:

添加图片注释,不超过 140 字(可选)

MICE首先使用预测模型运行插补循环,生成带有缺失值的目标变量的后验分布。

然后,它通过迭代过程(图A中的M次)从该分布中抽取插补值。

这个过程生成了多个具有唯一插补值的插补数据集(黄色标注的插补数据集1, 2, ..., M)。

最后,进行不确定性分析和合并,生成一组最终的统计推断指标,包括合并后的参数估计、总标准误、t统计量和p值。

这些指标衡量了由缺失值引入的不确定性,并检查插补数据集在统计上是否足以执行可靠的后续推断。

核心概念

在插补循环期间,MICE涉及一个链式预测结构,其中预测模型按顺序插补缺失值,并利用之前的插补结果。

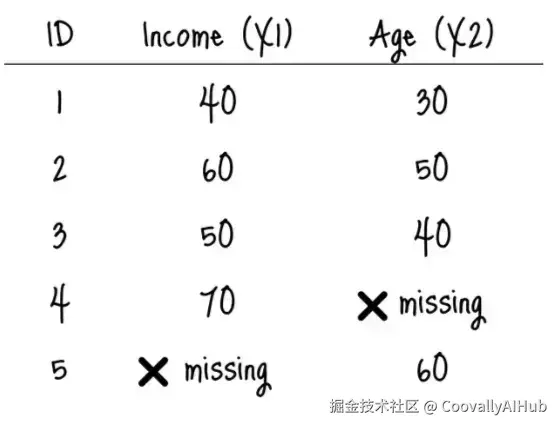

例如,假设我们有一个简单的数据集,包含两个特征:Income(X1)和Age(X2),且存在缺失值:

添加图片注释,不超过 140 字(可选)

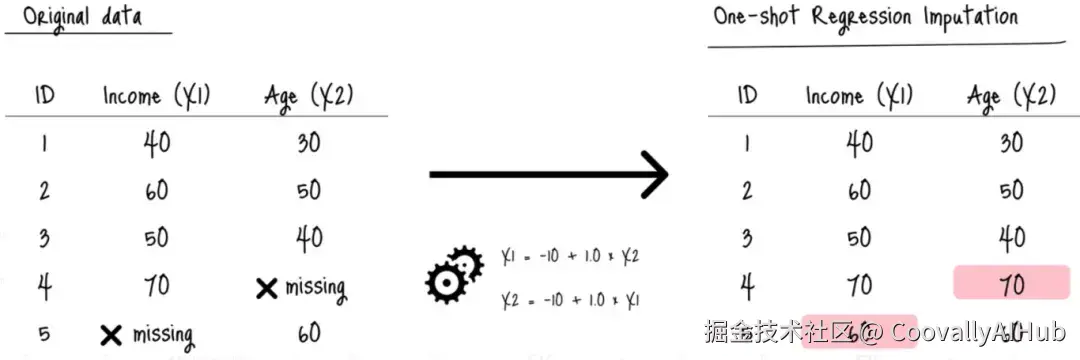

标准的回归插补,例如,通过简单地应用学习到的近似函数来填充缺失值:

添加图片注释,不超过 140 字(可选)

这种方法本身没有错。

但由于回归模型是在数据的一个小的、不完整的部分上训练的,插补值(粉色单元格)可能存在偏差。

相比之下,MICE算法利用了链式预测:

添加图片注释,不超过 140 字(可选)

首先,MICE用初始猜测值(如均值,浅粉色单元格)替换所有缺失值。

然后,它使用所有数据(包括新插补的值,如X1中的"57")来持续优化插补值(深粉色单元格)。

MICE重复此过程数次,直到插补值稳定,表明已收敛。

随机缺失(MAR)假设

由于其链式预测的性质,MICE在强随机缺失(MAR)假设下运行,即某个值缺失的可能性仅取决于数据集中已存在的值。

当缺失机制被分类时:

- 完全随机缺失(MCAR):缺失值是纯粹随机的。

- 非随机缺失(MNAR):缺失值取决于缺失列中值的特定范围(例如,家庭收入高的调查受访者在调查中跳过回答家庭收入问题。此时,家庭收入的缺失取决于实际的家庭收入值)。

对于MCAR和MNAR,更有可能使用其他插补方法:

- 对于MCAR:除MICE外的统计方法、基于模型的方法。

- 对于MNAR:特别是针对复杂数据集的自动编码器,领域特定模型。

何时使用MICE

MICE在MAR情况下效果最佳,因为它可以:

- 实现高精度:与其他一次性插补方法相比,迭代过程提供了有效的不确定性估计。

- 处理多元依赖关系:比简单的非迭代插补方法能更好地建模多元依赖关系。

- 通过利用其他变量创建现实的插补值来避免插补值偏差。

然而,它也有局限性,例如:

- 与其他插补方法相比,计算过程较慢。

- 迭代过程引入复杂性。

- 依赖于底层模型假设:MICE框架中模型的线性等底层假设会影响插补值的准确性。

因此,选择能最大化其优势的场景至关重要。

这些场景包括:

- 多元缺失数据:如其名所示,缺失值分散在多个变量中且彼此相关的数据集可以利用MICE的链式预测特性。

- 混合变量类型:包含连续和分类变量且存在缺失值的数据集。

- 高缺失率:缺失值占整个样本的比例足够高,达到约10%或更多,此时其他插补方法可能会引入严重偏差。

实际上,像临床试验和公共卫生调查这类需要无偏参数估计的研究,是MICE在现实世界中的绝佳应用案例。

在下一节中,我将详细探讨MICE算法的工作原理。

MICE算法工作原理

如图A所示,插补过程包括以下步骤:

- 使用占位值进行初始插补。

- 建模后验分布并从中抽取样本。

- 重复步骤2直到收敛。

- 重复步骤3以生成具有唯一插补值的多个数据集。

- 进行不确定性分析和合并。

让我们详细看看。

步骤 1. 初始插补

第一步是对所有缺失值执行简单的插补,例如均值或中位数插补。

为了概括该过程:

添加图片注释,不超过 140 字(可选)

其中 Y 是一个包含 P 个变量的数据集,Y = Y_1, Y_2, ..., Y_P,Y(t) 表示在插补周期 t 时的数据集 Y。

在插补之前,Y 包含观测值(无缺失值的标记值)和缺失值。

步骤 2. 后验分布与抽样

下一步是对后验分布进行建模并从中抽取样本。

该过程首先:

- 训练预测模型,

- 对目标变量的(条件)后验分布进行建模,以及

- 从该分布中抽取一个样本。

目标变量(如前例中的X1)包含缺失值。

这个过程用目标变量的列索引 j 和插补周期 t 来概括:

添加图片注释,不超过 140 字(可选)

其中:

- Y_j:目标变量的观测值,

- Y_j^(t-1):来自前一个插补周期 t-1 的插补数据集,

- g_j:由预测模型生成的后验分布,

- θ_j(t):当前插补周期 t 时预测模型的可学习参数。

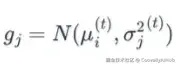

这里,后验分布 g_j 随预测模型的选择而变化。

对于回归任务,主要选项有:

正态(贝叶斯)线性回归:

- 回归任务的基础方法

- 从正态分布中抽取缺失值:

添加图片注释,不超过 140 字(可选)

其中均值 μ_i^(t) 是预测值,方差 σ_j^2(t) 是从贝叶斯框架导出的残差方差。

带自助法的正态线性回归:

- g_j 与正态线性回归相同。

- 模型参数是从 Y 的观测数据的自助样本中估计的。

预测均值匹配(PMM):

- 使用标准参数模型(如线性回归)生成预测均值。

- 然后,从供体池 Di(预测均值与预测均值距离最小的观测数据集)中随机抽取一个样本:

添加图片注释,不超过 140 字(可选)

其中 k 是供体池大小。其概念类似于 K 近邻。

对于分类任务,主要选项有:

正态(贝叶斯)逻辑回归:

- 二分类任务的基础方法。

- 从伯努利分布中抽取样本:

添加图片注释,不超过 140 字(可选)

其中 p_i 是第 i 个缺失值在插补周期 t 时属于类别 1 的条件概率。

多项式逻辑回归:

- 多项分类任务的基础方法。

- 从多项分布中抽取样本:

添加图片注释,不超过 140 字(可选)

其中 p_i 是第 i 个缺失值属于总 C 个类别中第 k 个类别的条件概率。

比例优势逻辑回归:

- 与其他方法相同,从伯努利或多项分布中抽取样本。

- 利用比例优势假设。

- 模型参数明显少于其他方法,因为跨所有累积分界点估计一组斜率系数。

步骤 3. 迭代收敛

现在,MICE算法按顺序对所有缺失变量重复步骤2,直到所有插补值收敛。

例如,如果数据集 Y 有四个具有缺失值的目标变量(例如,列索引 j = 0, 1, 2, 3),MICE 按顺序重复以下过程:

- 为第一个变量 j = 0 生成后验分布,

- 抽取样本进行插补,

- 移动到下一个变量 j = 1,依此类推。

这种顺序插补确保了链式预测,即在插补当前变量(例如 j = 1)时,会纳入当前已完成插补变量(例如 j = 0)的插补值。

步骤 4. 迭代------生成多个数据集

然后,MICE 将步骤 3 的整个循环重复多次(例如 20 次),以创建多个插补数据集,每个数据集具有不同的插补值。

在每个循环中,MICE 使用从后验分布 g_j 中随机抽取的值,确保数据集之间的变异性和适当的不确定性估计。

步骤 5. 不确定性分析与合并

最后一步是对所有插补数据集进行不确定性分析,并通过合并得出它们的统计推断指标。

不确定性分析

具体的分析完全取决于任务和数据类型。

但这里的一般原则是在所有插补数据集上运行完全相同的统计程序。

例如:

- 任务:确定年龄和BMI对胆固醇水平的影响。

- MICE使用的分析模型:标准普通最小二乘(OLS)线性回归。

- 概念模型公式:Cholesterol ∼ β_0 + β_1⋅Age + β_2⋅BMI + ϵ

- 第 m 个插补数据集 D(m) 的分析结果:一组系数估计值:θ^_m = (β^_0, β^_1, β^_2) 系数的方差-协方差矩阵:U_m。

另一个例子:

- 任务:根据患者特征预测慢性病的可能性。

- MICE使用的分析模型:二元逻辑回归。

- 概念模型公式:log(P(DM=1)/(1−P(DM=1))) ∼ α + γ_1⋅Age + γ_2⋅Gender + γ_3⋅Smoking

- 第 m 个插补数据集 D(m) 的分析结果:一组对数几率比估计值:θ^_m = (α^, γ^_1, γ^_2, γ^_3) 方差-协方差矩阵:U_m。

使用 Rubin 规则进行合并

在分析了所有插补数据集(共 M 个)之后,有 M 个模型参数估计值 (θ^_1, θ^_2, ..., θ^_M) 和方差 (U_1, U_2, ..., U_M)。

在合并过程中,Rubin 规则将这些结果组合成一个单一的估计值,以反映插补过程的整体发现。

例如,模型参数 θ 作为 M 个估计值平均后的期望值给出:

添加图片注释,不超过 140 字(可选)

其中 θˉ 是 M 个估计值的平均值(称为合并点估计)。

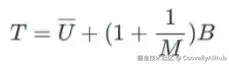

Rubin 规则量化了最终结果 θ 与合并点估计 θˉ 之间的估计误差(差异):

添加图片注释,不超过 140 字(可选)

其中:

- SE_pool 是称为合并标准误(SE)的估计误差,

- T 是总方差,汇总了组内和组间插补方差:

添加图片注释,不超过 140 字(可选)

其中:

- Uˉ:组内插补方差,即 M 个标准误平方的平均值,量化了来自抽样变异性的不确定性。

- B:组间插补方差,即 M 个估计值的样本方差,量化了由插补缺失值引入的额外不确定性。

- M:插补数据集的总数。

通过使用该误差和适当的自由度,该过程可以为最终模型构建有效的置信区间和 p 值。

实际实现

在本节中,我将通过使用合成数据集训练回归任务模型来演示 MICE 的应用。

步骤包括:

- 结构化缺失值,

- 分析缺失值(统计类型),

- 定义插补器,

- 插补,

- 不确定性分析和合并,

- 模型训练和评估。

为了进行实验,我将比较以下插补方法:

- MICE with PMM

- MICE with 正态线性回归

- 标准回归插补(作为基线)

合成数据集包含 10,000 个样本(包括缺失值),具有三个特征:X1、X2 和 Y。

步骤 1. 结构化缺失值

我首先将所有的缺失值替换为 NumPy 的 np.nan。

默认情况下,Pandas DataFrame 不识别非结构化的缺失值,例如空格或像 "NA" 或 "?" 这样的文本输入。

如果未结构化,这些值会被 Pandas 视为有效条目,从而扭曲分析。

ini

import pandas as pd

import numpy as np

def structure_missing_values(df: pd.DataFrame, target_cols: list = []) -> pd.DataFrame:

target_cols = target_cols if target_cols else df.columns.tolist()

# 列出非结构化缺失值选项

unstructured_missing_vals = ['', '?', ' ', 'nan', 'N/A', None, 'na', 'None', 'none']

# 结构化

structured_nan = { item: np.nan for item in unstructured_missing_vals }

structured_df = df.copy()

for col in target_cols:

structured_df[col].replace(structured_nan, inplace=True)

return structured_df

df_structured = structure_missing_values(df=original_df)步骤 2. 分析缺失值

接下来,我将分析缺失值以评估 MICE 是否适用。

我们已经了解到存在多种条件,MICE 在这些条件下效果最佳。

为了演示,我将重点对缺失值的统计类型进行分类:

ini

from scipy import stats

def assess_missingness_diagnostics(df, target_variable='X1', missingness_type='mcar'):

# 创建缺失指示器

df_temp = df.copy()

df_temp['is_missing'] = df_temp[target_variable].isna().astype(int)

observed_vars = [col for col in df_temp.columns if col not in [target_variable, 'is_missing']]

# 比较 1) group_observed (x1 被观测到) 和 2) group_missing (x1 缺失) 两组之间观测变量 (x2, y) 的均值

for var in observed_vars:

# 创建分组

group_observed = df_temp[df_temp['is_missing'] == 0][var]

group_missing = df_temp[df_temp['is_missing'] == 1][var]

# 检查两组中是否有足够的样本

if len(group_missing) < 2 or len(group_observed) < 2:

continue

# 执行双样本 t 检验以计算均值差异

_, p_value = stats.ttest_ind(group_observed.dropna(), group_missing.dropna())

mean_obs = group_observed.mean()

mean_miss = group_missing.mean()

# 拒绝 h0(均值相等)表明缺失机制依赖于观测变量

if p_value < 0.05:

print(f" -> 结论: MAR 或 MNAR,因为均值在统计上显著不同。")

else:

# 未能拒绝 h0 表明独立性

print(f" -> 结论: MCAR,因为均值在统计上没有显著不同。")

assess_missingness_diagnostics(

df=df_structured,

target_variable='X1',

missingness_type='mar'

)输出:

makefile

变量: X2

均值 (X1 被观测到): 50.8368932981

均值 (X1 缺失): 38.2861376084

p值: 0.0000000000

-> 结论: MAR 或 MNAR,因为均值在统计上显著不同。

变量: Y

均值 (X1 被观测到): -2.3461196877

均值 (X1 缺失): 8.5763595796

p值: 0.0000000000

-> 结论: MAR 或 MNAR,因为均值在统计上显著不同。实际上,这些统计类型可能很模糊,或者单个数据集中可能包含混合类型。

一个好的策略是使用几种不同的插补方法训练模型,然后比较它们对模型泛化能力的影响。

步骤 3. 定义插补器

在确保 MICE 适用之后,我将使用 Scikit-learn 库中的 IterativeImputer 类来定义插补器:

MICE with PMM

ini

from sklearn.impute import IterativeImputer

imputer_mice_pmm = IterativeImputer(

estimator=PMM(), # pmm

max_iter=10, # 循环次数

initial_strategy='mean', # 初始插补值

random_state=42, # 为了可重现性

)对于估计器,我将自定义继承 BaseEstimator 类的 PMM 类:

python

import numpy as np

from sklearn.linear_model import LinearRegression

from sklearn.base import BaseEstimator, RegressorMixin

# 实现一个自定义的 pmm 估计器

class PMM(BaseEstimator, RegressorMixin):

def __init__(self, k: int = 5, base_estimator=LinearRegression()):

self.k = k # k-近邻

self.base_estimator = base_estimator

def fit(self, observed_X, observed_y):

self.base_estimator.fit(observed_X, observed_y)

# 存储观测数据

self.X_donors = observed_X.copy()

self.y_donors = observed_y.copy()

# 预测所有观测供体的均值

self.y_pred_donors = self.base_estimator.predict(self.X_donors)

return self

# pmm 核心逻辑:从观测数据的 k 个最近邻中抽样值。x 包含缺失值

def predict(self, X):

# 预测缺失数据(受者)的均值

y_pred_recipients = self.base_estimator.predict(X)

imputed_values = np.zeros(X.shape[0])

# 对每个受者(x 中的每一行)执行 pmm

for i, pred_recipient in enumerate(y_pred_recipients):

# 计算受者预测均值与所有供体预测均值之间的绝对差。

diffs = np.abs(self.y_pred_donors - pred_recipient)

# 获取对应 k 个最小差异(k 个最近匹配)的索引

nearest_indices = np.argsort(diffs)[:self.k] # 取 k 个索引,避免从上一轮抽到完全相同的插补值

# 从 k 个最近邻(供体池)中随机抽取一个观测值

donor_pool = self.y_donors[nearest_indices]

imputed_value = np.random.choice(donor_pool, size=1)[0]

imputed_values[i] = imputed_value

return imputed_values

## 用于 IterativeImputer 兼容性的函数

def _predict_with_uncertainty(self, X, return_std=False):

if return_std:

return self.predict(X), np.zeros(X.shape[0]) # pmm 是半参数方法。设置标准差 = 0

return self.predict(X)库中的 KNeighborsRegressor 类可以执行类似的操作。

MICE with 正态线性回归

对于正态线性回归,我将使用库中的 BayesianRidge 模型,以确保生成唯一的插补值:

ini

from sklearn.impute import IterativeImputer

from sklearn.linear_model import BayesianRidge

imputer_mice_lr = IterativeImputer(

estimator=BayesianRidge(max_iter=500, tol=1e-3, alpha_1=1e-10, alpha_2=1e-10, lambda_1=1e-10, lambda_2=1e-10),

max_iter=10,

initial_strategy='mean',

random_state=42,

sample_posterior=True # 向预测添加从后验分布抽取的随机噪声。

)步骤 4. 插补

插补过程涉及将链式预测迭代 M = 5 次。

我将定义 run_mice_imputation 函数:

python

import pandas as pd

from sklearn.impute import IterativeImputer

def run_mice_imputation(df: pd.DataFrame, imputer: IterativeImputer, M: int = 5) -> list:

# 迭代

imputed_datasets= [] # 稍后用于分析和合并

imputed_values_x1 = {}

missing_indices_x1 = df[df['X1'].isna()].head(3).index.tolist()

for m in range(M):

# 为每次迭代设置插补器(唯一的随机种子控制 pmm 抽样的 numpy 种子)

setattr(imputer, 'random_state', m)

# 插补 df 并将生成的数组转换为 pandas df

df_m = pd.DataFrame(imputer.fit_transform(df), columns=df.columns)

# 记录

imputed_datasets.append(df_m)

imputed_values_x1[m] = df_m['X1'].loc[missing_indices_x1].tolist()

# 输出 - 唯一的插补值

print("跨 M 个数据集的插补值(真正的 PMM - 期望变异性):")

for m_idx in range(M):

print(f"插补数据集 {m_idx+1} - X1 的前三个插补值: {[f'{x:.14f}' for x in imputed_values_x1[m_idx]]}")

return imputed_datasetsMICE with PMM

ini

imputed_datasets_mice_pmm = run_mice_imputation(df=df_structured, imputer=imputer_mice_pmm, M=5)五个已完成的数据集(D's)为目标变量 X1 生成了唯一的插补值:

跨 M 个数据集的插补值(真正的 PMM - 期望变异性):

- 插补数据集 1 - X1 的前三个插补值: '9.24212539359209', '8.86784044761337', '16.27959379662983'

- 插补数据集 2 - X1 的前三个插补值: '10.67728456933526', '6.72710070935441', '8.84037515230672'

- 插补数据集 3 - X1 的前三个插补值: '10.15359370564326', '6.72710070935441', '18.59563606925789'

- 插补数据集 4 - X1 的前三个插补值: '10.78202129747172', '6.72710070935441', '8.84037515230672'

- 插补数据集 5 - X1 的前三个插补值: '9.35638700644611', '5.15233963776858', '13.88818918534419'

MICE with 正态线性回归

ini

imputed_datasets_mice_lr = run_mice_imputation(df=df_structured, imputer=imputer_mice_lr, M=5)五个已完成的数据集(D's)为目标变量 X1 生成了唯一的插补值:

跨 M 个数据集的插补值(真正的 PMM - 期望变异性):

- 插补数据集 1 - X1 的前三个插补值: '12.21062281693754', '9.96558458658052', '12.49501000922409'

- 插补数据集 2 - X1 的前三个插补值: '8.71573023588752', '10.85416071007341', '12.35300502646557'

- 插补数据集 3 - X1 的前三个插补值: '12.72459653377737', '8.71106811173562', '11.99063594937416'

- 插补数据集 4 - X1 的前三个插补值: '9.73654929041454', '3.72657966114651', '12.08960122126962'

- 插补数据集 5 - X1 的前三个插补值: '8.59526280022813', '12.78831127091796', '12.39797242039489'

步骤 5. 不确定性分析与合并

创建了五个数据集后,我将运行不确定性分析和合并:

python

import numpy as np

import statsmodels.formula.api as smf

from scipy.stats import t

def perform_analysis_and_pooling(imputed_datasets, target_param='X1'):

m = len(imputed_datasets)

estimates = [] # theta_m

variances = [] # 组内插补方差 u_m

# 1. 分析 - 在每个插补数据集上运行模型

for i, df_m in enumerate(imputed_datasets):

# ols 模型

model = smf.ols(formula='Y ~ X1 + X2', data=df_m).fit()

# 提取目标参数的估计值 (theta_m) 及其方差 (u_m)

estimate = model.params[target_param]

variance = model.bse[target_param]**2

estimates.append(estimate)

variances.append(variance)

# 2. 使用 Rubin 规则进行合并

# 合并点估计 (theta_bar)

theta_bar = np.mean(estimates)

# 组内插补方差 (u_bar)

u_bar = np.mean(variances)

# 组间插补方差 (b)

b = (1 / (m - 1)) * np.sum([(est - theta_bar)**2 for est in estimates])

# 总方差 (t)

t_total = u_bar + (1 + (1 / m)) * b

# 总标准误 (se)

se_pooled = np.sqrt(t_total)

# 方差的相对增加量 (riv) 和自由度 (v)

riv = ((1 + (1 / m)) * b) / u_bar

v_approx = (m - 1) * (1 + (1 / riv))**2

# 置信区间

t_critical = t.ppf(0.975, df=v_approx)

ci_lower = theta_bar - t_critical * se_pooled

ci_upper = theta_bar + t_critical * se_pooled

print("\n--- 使用 Rubin 规则的合并结果 ---")

print(f"合并估计 ({target_param}): {theta_bar:.10f}")

print(f"组内方差 (u_bar): {u_bar:.10f}")

print(f"组间方差 (b): {b:.10f}")

print(f"总方差 (t): {t_total:.10f}")

print(f"合并标准误: {se_pooled:.10f}")

print(f"方差的相对增加量 (riv): {riv:.10f}")

print(f"自由度 (近似): {v_approx:.2f}")

print(f"95% 置信区间: [{ci_lower:.10f}, {ci_upper:.10f}]")

return theta_bar, se_pooled, t_total, v_approxMICE with PMM

X1 的最终系数估计值为 2.021,95% 置信区间为 1.954, 2.087。

由插补过程引入的不确定性(RIV)较低(RIV ≈ 5.7%)。

合并结果:

- 合并估计 (X1): 2.0207316250

- 组内方差 (u_bar): 0.0010799139

- 组间方差 (b): 0.0000517265

- 总方差 (t): 0.0011419857

- 合并标准误: 0.0337932796

- 方差的相对增加量 (riv): 0.0574785271

- 自由度 (近似): 1353.92

- 95% 置信区间: 1.9544387504, 2.0870244996

MICE with 正态线性回归

X1 的最终系数估计值为 2.029,95% 置信区间为 1.963, 2.096。

由于缺失数据引起的不确定性相对较小(RIV ≈ 6.8%)。

合并结果:

- 合并估计 (X1): 2.0294741750

- 组内方差 (u_bar): 0.0010822802

- 组间方差 (b): 0.0000609310

- 总方差 (t): 0.0011553976

- 合并标准误: 0.0339911402

- 方差的相对增加量 (riv): 0.0675586403

- 自由度 (近似): 998.81

- 95% 置信区间: 1.9627719357, 2.0961764143

可以安全地说,在这两种方法中,由插补过程引入的不确定性是可以接受的。

步骤 6. 模型训练与评估

最后,我将在每个插补数据集上训练支持向量回归器(SVR),并平均结果以评估其泛化能力:

ini

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.compose import ColumnTransformer

from sklearn.pipeline import Pipeline

from sklearn.svm import SVR

from sklearn.metrics import mean_squared_error

mse_train_mice_pmm_list = []

mse_val_mice_pmm_list = []

for i, df in enumerate(imputed_datasets_mice_pmm): # 对于 PMM,使用 imputed_datasets_mice_lr 对于 LR

# 创建 X, y

y = df['Y']

X = df[['X1', 'X2']]

# 创建训练、验证、测试数据集

test_size, random_state = 1000, 42

X_tv, X_test, y_tv, y_test = train_test_split(X, y, test_size=test_size, shuffle=True, random_state=random_state)

X_train, X_val, y_train, y_val = train_test_split(X_tv, y_tv, test_size=test_size, shuffle=True, random_state=random_state)

# 预处理

num_cols = X.columns

num_transformer = Pipeline(steps=[('scaler', StandardScaler())])

preprocessor = ColumnTransformer(transformers=[('num', num_transformer, num_cols),], remainder='passthrough')

X_train = preprocessor.fit_transform(X_train)

X_val = preprocessor.transform(X_val)

X_test = preprocessor.transform(X_test)

# 训练模型

model = SVR(kernel="rbf", degree=3, gamma='scale', coef0=0, tol=1e-5, C=1, epsilon=1e-5, max_iter=1000)

model.fit(X_train, y_train)

# 推断

y_pred_train = model.predict(X_train)

mse_train = mean_squared_error(y_pred_train, y_train)

y_pred_val = model.predict(X_val)

mse_val = mean_squared_error(y_pred_val, y_val)

# 记录

mse_train_mice_pmm_list.append(mse_train)

mse_val_mice_pmm_list.append(mse_val)

# 考虑插补不确定性的最终性能指标。

pooled_mse_train_mice_pmm = np.mean(mse_train_mice_pmm_list)

pooled_mse_val_mice_pmm = np.mean(mse_val_mice_pmm_list)

print(f'\n最终性能 - 训练 MSE: {pooled_mse_train_mice_pmm:.6f}, 验证 MSE: {pooled_mse_val_mice_pmm:.6f}')结果

每种方法的训练和验证结果均使用均方误差(MSE)进行评估:

- MICE with PMM:训练集:394.135692,验证集:368.203358

- MICE with 正态线性回归:训练集:331.430123,验证集:308.422768

- 回归插补(基线):训练集:412.053577,验证集:383.246492

两种 MICE 方法都取得了比单一回归插补基线更好的性能(更低的 MSE)。

MICE with 正态线性回归方法表现最佳,实现了最低的验证集 MSE(308.42)。

这种优越的性能可能归因于:

- 插补模型拟合度:MICE 使用的正态线性回归模型准确地捕捉了数据中潜在的关系。

- 预测一致性:PMM 方法使用随机抽样(随机性)来抽取值,这引入了固有的抽样噪声,并可能导致更高的 MSE。

总之,MICE 通过正确处理缺失数据的不确定性,成功地提高了模型性能,其中线性回归插补技术被证明对任务最有效。

结论

MICE 是一种有竞争力的插补方法,可用于从不完整数据中创建统计上有效的推断和稳健的预测模型。

在实验中,我们观察到 MICE 成功地提高了模型性能,优于基线线性回归插补。

展望未来,优化估计器、迭代次数或循环次数将进一步增强模型的能力。