水平井钻井是指井眼在穿过地层后,由原本的垂直方向逐渐转向水平方向,并在目标储层中沿水平方向延伸的一种钻井技术。与传统的垂直井相比,水平井能够在油气层中形成更长的接触段,从而显著提高单井的采收率和产量。这种技术广泛应用于页岩气、致密油、煤层气等非常规油气资源的开采,以及需要在特定地质条件下控制井眼轨迹的复杂构造区域开发。水平井钻井通常结合测量随钻(MWD)、地质导向、旋转导向系统(RSS)等先进技术,实现对井眼轨迹的精准控制,是现代石油天然气开发中的关键技术之一。

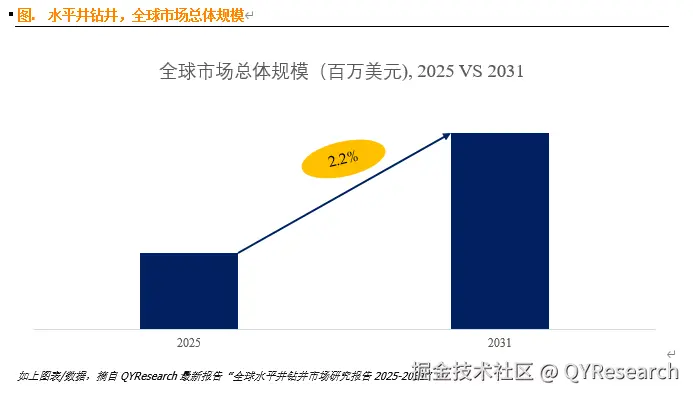

据QYResearch调研团队最新报告"全球水平井钻井市场报告2025-2031"显示,预计2031年全球水平井钻井市场规模将达到144亿美元,未来几年年复合增长率CAGR为2.2%。

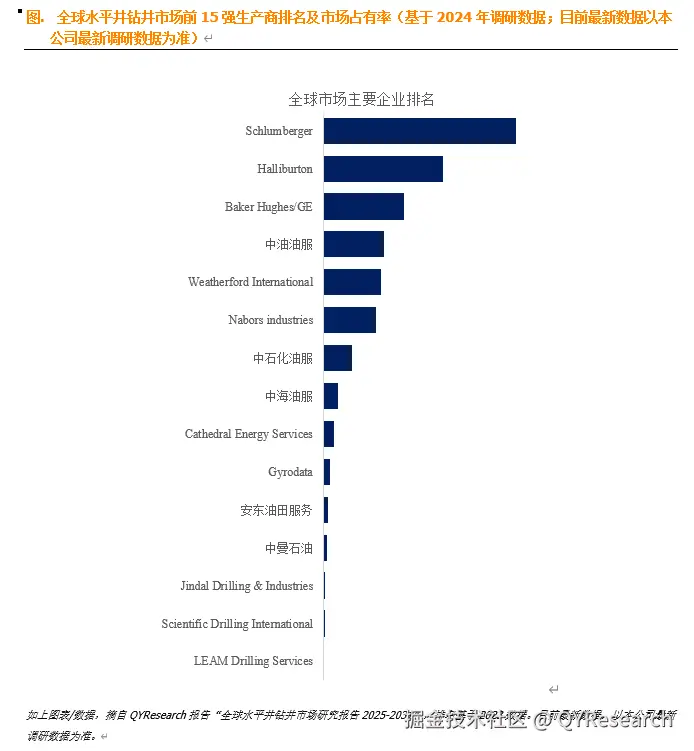

根据QYResearch头部企业研究中心调研,全球范围内水平井钻井生产商主要包括Schlumberger、Halliburton、Baker Hughes/GE、中油油服、Weatherford International、Nabors industries、中石化油服、中海油服、Cathedral Energy Services、Gyrodata等。2024年,全球前五大厂商占有大约78%的市场份额。

根据QYResearch头部企业研究中心调研,全球范围内水平井钻井生产商主要包括Schlumberger、Halliburton、Baker Hughes/GE、中油油服、Weatherford International、Nabors industries、中石化油服、中海油服、Cathedral Energy Services、Gyrodata等。2024年,全球前五大厂商占有大约78%的市场份额。

主要驱动因素:

水平井钻井市场的主要驱动因素来自于全球能源需求的持续增长、非常规油气资源开发的加速以及钻井技术的不断进步。随着人口和工业化程度的提升,石油和天然气作为主要能源的需求稳步上升,促使能源公司寻求更高效的开采方式。水平井钻井相比传统垂直井能显著增加与储层的接触面积,从而大幅提升单井产量和采收率,成为提高资源开发效率的关键技术。特别是在页岩气、致密油等非常规资源的开发中,水平井已成为不可替代的主流手段。与此同时,旋转导向系统(RSS)、测量随钻(MWD)和地质导向等技术的成熟,使得水平井钻井在复杂地质条件下的应用更加精准和可靠,降低了作业风险和成本。此外,在成熟油田中,水平井技术被广泛应用于剩余油的开发与增产,有效延长油田生命周期。在环保和土地资源限制日益严格的背景下,水平井通过平台集约钻井方式减少地表干扰,符合绿色开发理念。政策支持与能源企业对高效采收技术的持续投资,也进一步推动了水平井钻井市场的快速发展。

产业链

水平井钻井产业链涵盖了从上游设备制造与材料供应、中游钻井工程技术服务,到下游油气资源开发与销售的完整流程,构成一个高度专业化与协同化的产业体系。上游环节主要包括钻机、钻头、随钻测量(MWD)、旋转导向系统(RSS)、井控系统等专用设备的制造,以及钻井液、套管、水泥等基础材料的供应,同时还涉及井位设计和井眼轨迹模拟等专业软件的开发与应用。中游是整个产业链的核心,集中在钻井施工与技术服务,包括井眼轨迹控制、地质导向、完井、压裂等复杂工艺操作,依赖于高技术团队和现场管理能力。下游环节则以油气资源的开采、运输、处理和销售为主,涉及原油与天然气的集输管道、储运设施、炼化加工以及终端销售网络。整个产业链还高度依赖数字化和智能化技术的融合,例如实时数据监测、人工智能辅助决策与自动化钻井控制系统,有效提升了作业效率与安全性。水平井钻井产业链各环节之间的紧密协同,是实现高效、低成本、绿色油气开发的重要保障。

行业进入壁垒

水平井钻井行业具有较高的进入壁垒,主要体现在技术、资本、经验和客户资源等多个方面。首先,水平井钻井涉及复杂的轨迹控制、地质导向、随钻测量等高端技术,对企业的研发能力、装备水平和施工精度提出了极高要求,缺乏核心技术的新进入者很难具备竞争力。其次,该行业对设备投入和前期资金的依赖程度高,包括高精度钻机、旋转导向系统(RSS)、测量随钻(MWD)设备等,初始投资巨大,非大型企业难以承受。此外,水平井钻井项目普遍周期长、风险高,对作业团队的经验积累和应变能力要求极高,形成了显著的经验壁垒。同时,客户资源集中度高,主要集中在大型油气公司,这些客户通常倾向于选择技术成熟、信誉良好的服务商,给新企业带来市场准入障碍。最后,行业监管严格,涉及环保、安全、土地使用等多个方面的审批流程,对合规性和资质的要求进一步加大了进入难度。因此,综合技术、资本、经验、市场与政策等多重因素,构成了水平井钻井行业坚实的进入壁垒。