理解人工智能大模型的经济学,需要跳出传统技术的分析框架。它不仅仅是一个新产业,更是一种正在重塑经济底层逻辑的基础性力量。

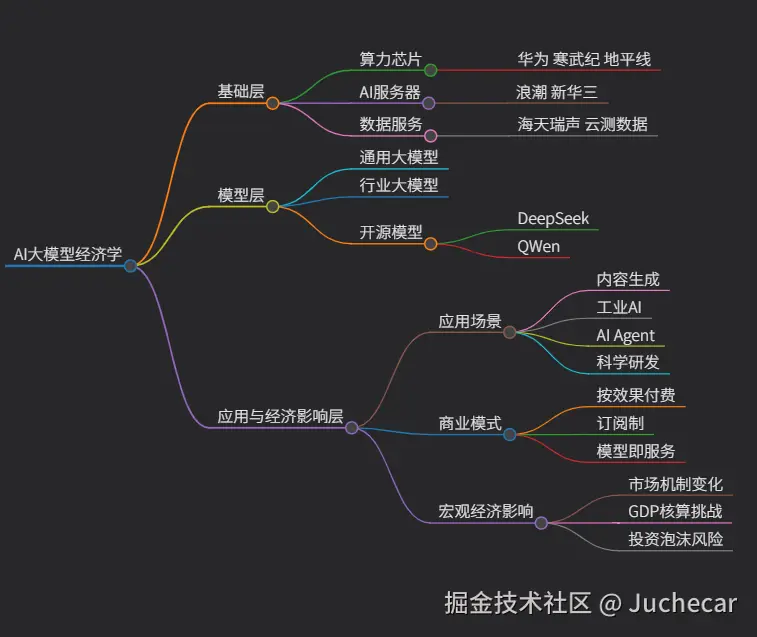

下面这张图梳理了AI大模型经济的核心产业链,帮助你直观地理解其整体结构。

💰 市场现状与商业模式

当前,AI大模型产业已进入高速发展期。截至2025年8月,全球头部AI公司的年化总收入已达到185亿美元 ,标志着其进入了百亿美元时代。在中国,2025年生成式AI市场规模预计将达257亿元,并展现出巨大的增长潜力。

商业模式的创新是当前阶段的亮点,核心在于为可量化的结果负责:

-

按结果付费 :美国AI公司Sierra的商业模式颇具代表性,它不采用传统的软件订阅制,而是根据AI为客户实际达成的业务效果(如成功办理的贷款、完成的客户留存)来收费 。这标志着AI的价值评估从"工具使用"转向了"业务成果"。

-

模型调用与服务:更为普遍的商业模式是,通过API接口按调用次数付费,或为企业提供定制化的模型部署与优化服务。

🔍 核心挑战与风险

繁荣的背后,整个产业也面临着严峻的挑战:

-

技术瓶颈与同质化 :有分析指出,新一代大模型的训练成本急剧上升,但性能提升幅度却在收窄,面临边际收益递减 的困境。同时,许多模型之间差异化不强,缺乏坚实的商业护城河。

-

商业落地难关 :从技术到价值,企业需要跨越"最后一公里 "。在工业领域,难点往往不在算法本身,而在于对细分行业独特场景和知识(Know-how)的深度理解 。项目能否从单点试验走向全厂规模化复制,是检验其成败的关键。

-

投资泡沫争议 :有研究机构警告,极度宽松的利率环境导致资本大量涌入AI领域,可能形成了"史上最大的科技泡沫"。许多AI公司尚未建立稳定、可扩展的营收体系,支出沉重但回报尚不明朗。

-

资源与安全制约:

- 算力约束:高端AI芯片的供给和数据处理能力,在某种程度上压缩了技术创新的空间。

- 能源瓶颈:AI耗能剧增,电力供应正取代芯片,成为超大规模数据中心发展的主要瓶颈。

- 安全失衡:与模型的快速迭代相比,AI安全领域投入的资源严重不足,存在巨大缺口。

🌐 国际竞争格局

在中美竞争的宏观背景下,中国大模型产业展现出独特的优势与清晰的挑战。

-

优势领域:

- 开源生态 :以阿里巴巴的通义千问(Qwen) 为代表的中国开源模型,已取代Meta的Llama,成为全球开放权重生态系统的领导者。其在Hugging Face等全球开发者社区中的影响力迅速攀升。

- 专利申请 :中国在生成式AI领域的专利申请量已占全球总量的70%,位居世界第一。

- 应用市场 :中国拥有庞大的互联网用户基础,20-29岁网民中使用生成式AI产品的比例高达41.5%,为应用落地提供了肥沃的土壤。

-

关键挑战:

- 价值链位置:在全球价值链中,中国在"算力与基础设施"等基础环节仍面临外部制约,但在"模型训练与应用开发"环节奋力追赶。

- 核心技术:在AI芯片等底层硬件的先进制程上,尚未完全实现自主可控。

🔮 未来趋势展望

展望未来,AI大模型的经济学故事将围绕以下几个主题展开:

- 从"感知"到"行动" :具备复杂推理和规划能力的AI Agent 将是下一个焦点。其记忆系统将从临时的上下文窗口,升级为结构化的、持久的终身记忆,从而能更可靠地处理复杂任务。

- 深度嵌入工作流 :AI的价值不再来自炫技,而是像电力一样"融进工作流"。未来的赢家是那些能在具体业务场景中兑现ROI(投资回报率)、为客户带来真实增长和成本优化的公司。

- "通用能力+行业微调" :通用大模型的价值将通过在垂直行业的深度微调来释放。医疗、金融、法律、制造等拥有深厚行业知识的领域,将是AI价值深化的主战场。

- 经济测度的革命 :正如一项2025年的经济学研究指出的,传统的GDP等统计指标难以全面捕捉AI带来的经济价值,尤其是在质量提升和新服务模式方面。未来需要更精细化的测度方法。