AI如何重塑审计行业?从"手工筛查"到"智能决策":AI审计的核心逻辑与未来路径

1. 一段话总结

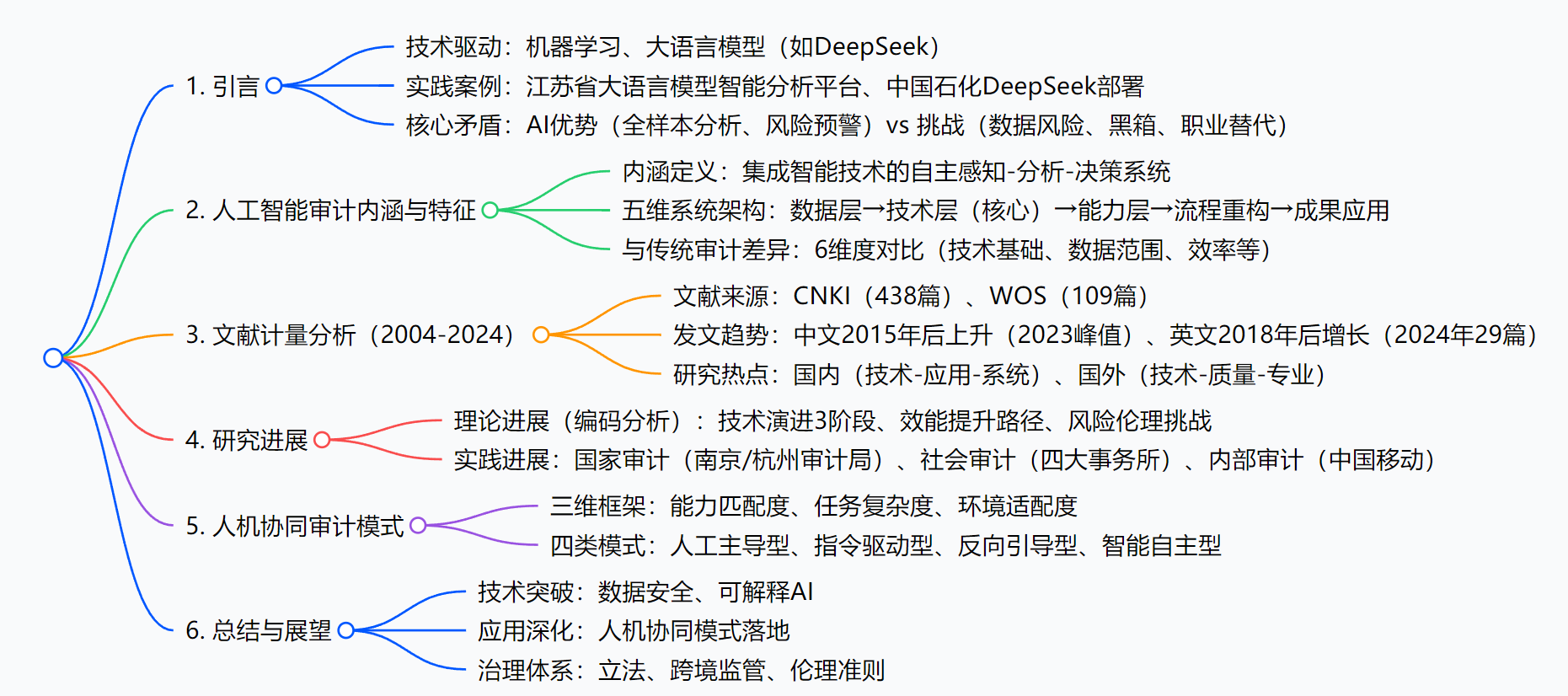

在机器学习、自然语言处理、大语言模型(如DeepSeek) 等数智技术推动下,审计从传统手工模式向智能化转型,人工智能审计 成为必然趋势;文章首先梳理其内涵特征,构建涵盖数据层、技术层、能力层、流程重构、成果应用 的系统架构,接着通过2004-2024年 国内外文献计量分析(中文438篇、英文109篇)明确发文特征与研究热点,再以编码分析解析"智能技术演进与应用、审计效能提升路径、技术风险与伦理挑战"三大理论主题及国家/社会/内部审计的实践进展,随后提出人工主导、指令驱动、反向引导、智能自主四类人机协同模式,最后从技术突破(可信智能)、应用深化(人机协同)、治理体系(协同治理)三方面展望未来,为人工智能审计高水平应用提供支撑。

论文信息

| 项目 | 内容 |

|---|---|

| 论文原标题 | 人工智能审计:内涵特征、研究进展与未来展望 |

| 主要作者及研究机构 | 任磊(南京审计大学内部审计学院,副教授);陈硕研(南京审计大学国家审计学院) |

| 网络首发日期 | 2025-10-31 |

| 发表期刊 | 《财会月刊》(ISSN 1004-0994,CN 42-1290/F) |

| 引文格式(GB/T 7714) | 任磊,陈硕研.人工智能审计:内涵特征、研究进展与未来展望J/OL.财会月刊,2025(21):83-88.https://link.cnki.net/urlid/42.1290.F.20251030.1132.038 |

一段话总结

本文聚焦人工智能审计这一审计数字化转型核心方向,首先梳理其内涵并构建"数据层-技术层-能力层-流程重构-成果应用"五维系统架构;接着通过2004-2024年国内外文献计量分析(中文438篇、英文109篇),明确发文趋势与研究热点;再以编码分析解析"智能技术演进、审计效能提升、技术风险伦理"三大理论主题,并梳理国家/社会/内部审计的实践案例;随后基于"能力匹配度-任务复杂度-环境适配度"三维框架,提出四类人机协同审计模式;最后从技术突破(可信智能)、应用深化(人机协同)、治理体系(协同治理)三方面展望未来,为AI审计落地提供理论与实践支撑。

思维导图

研究背景

1. 行业痛点:传统审计的"三大局限"

传统审计像"手工筛查海量文件"------依赖人工操作、纸质文档和抽样技术,存在明显短板:

- 范围窄:只能抽样分析部分数据,容易遗漏隐藏风险(比如某企业通过分散小额报销舞弊,传统抽样很难发现);

- 时效差:多为"事后审计",等发现问题时损失已造成(例如项目超支后才审计,无法及时止损);

- 效率低:审计师手动核对凭证、整理数据,耗时耗力还易因经验差异产生主观偏差。

2. 技术机遇:AI重构审计模式

随着机器学习、自然语言处理、大语言模型(如2025年我国自主研发的DeepSeek)等技术普及,审计开始向"智能扫描+实时监控"转型:

- 江苏省发布大语言模型智能分析平台,能自动从合同、发票中提取关键信息;

- 中国石化部署DeepSeek大模型,优化审计决策流程,覆盖更多业务场景。

这些实践证明,AI能突破传统审计局限------比如全量分析数据、实时风险预警,但行业仍面临"共性难题":

- 没有统一的AI审计概念和理论体系(有人认为是"技术工具",有人认为是"流程重构");

- 技术风险(数据泄露、AI"黑箱"不可解释)和伦理挑战(审计师职业替代、责任认定模糊)凸显。

正是这些"痛点+机遇+难题",推动研究团队系统梳理AI审计的核心逻辑与落地路径。

创新点

- 构建五维AI审计系统架构:首次明确"数据层(处理全类型数据)-技术层(核心是AI技术)-能力层(感知-分析-决策)-流程重构(自动化审计环节)-成果应用(风险控制)"的完整链路,解决"AI审计是什么、由哪些部分组成"的基础问题。

- 提出四类人机协同模式:基于"能力匹配度-任务复杂度-环境适配度"三维框架,划分"人工主导型(高复杂场景)、指令驱动型(结构化任务)、反向引导型(AI提建议)、智能自主型(全流程自动化)",填补"人机如何协作"的实践空白。

- 融合双方法分析研究进展:用"文献计量"(量化发文趋势和热点)+"编码分析"(定性拆解理论主题),既全面又深入,避免单一方法的片面性。

- 分主体梳理实践案例:系统总结国家审计(审计局)、社会审计(四大事务所)、内部审计(企业)的典型应用,让理论落地有"具体参考"。

研究方法和思路

本文采用"文献分析+框架构建+案例总结"的混合研究思路,具体步骤拆解如下:

1. 步骤1:文献收集与计量分析(回答"研究现状如何")

- 选数据库与关键词:中文用CNKI,关键词含"人工智能审计、大数据审计、智慧审计";英文用WOS,主题词含"AI audit、big data audit"。

- 筛选文献:剔除无关、非核心文献,最终保留中文438篇、英文109篇(2004-2024年)。

- 分析内容 :

① 发文趋势:统计每年文献数量,看国内外关注热度变化;

② 研究热点:通过关键词聚类,识别国内"技术-应用-系统"、国外"技术-质量-专业"的差异。

2. 步骤2:编码分析提炼理论进展(回答"理论研究到哪了")

- 第一步:标代码:精读文献,用简单标签标注核心观点(比如"AI提升审计效率""AI黑箱风险");

- 第二步:归主题:按代码逻辑归纳二级主题(比如"技术应用""风险挑战");

- 第三步:提核心:最终提炼出"智能技术演进与应用""审计效能提升路径""技术风险与伦理挑战"三大理论主题。

3. 步骤3:梳理实践进展(回答"实际用得怎么样")

- 分主体调研:收集国家审计(南京、杭州审计局)、社会审计(毕马威、德勤等)、内部审计(中国移动、国家电力投资集团)的应用案例;

- 总结共性:发现当前AI主要用于"重复性高、规则明确"的任务(如凭证检查、合同审计),尚未替代复杂职业判断。

4. 步骤4:构建人机协同模式(回答"未来怎么协作")

- 定框架维度:从"能力匹配度"(人vs机器优势)、"任务复杂度"(复杂/重复/风险/时效)、"环境适配度"(技术/数据/组织/法律)三个维度切入;

- 推模式类型:结合维度特征,推导四类模式,明确每种模式的适用场景(如人工主导型适用于法规模糊的新兴领域)。

5. 步骤5:提出未来展望(回答"下一步该怎么做")

- 基于前文发现的问题(数据风险、黑箱、治理缺失),从技术、应用、治理三方面提方向,确保建议"针对性强"。

主要成果和贡献

核心成果归纳表

| 成果类型 | 具体内容 | 领域价值 |

|---|---|---|

| 理论成果 | 1. 定义AI审计内涵:集成智能技术的自主感知-分析-决策系统; 2. 构建五维系统架构; 3. 梳理智能技术演进3阶段(专家系统→RPA/机器学习→大语言模型) | 解决"AI审计没有统一概念和架构"的问题,为后续研究提供理论基础 |

| 实践成果 | 1. 总结三类审计主体的10+典型案例; 2. 提出四类人机协同模式及适用场景 | 给审计机构/企业提供"可直接参考"的落地路径,避免盲目尝试 |

| 问题与展望 | 1. 指出AI审计的3大挑战:数据安全、黑箱、职业替代; 2. 提3大解决方向:可信智能、人机协同、协同治理 | 明确行业痛点和未来重点,引导资源向关键领域倾斜(如可解释AI研发) |

核心贡献

- 给研究者:画了一张"研究地图":明确AI审计的内涵、理论热点和缺口,不用再"从零找方向";

- 给从业者:提供"落地手册"------不管是审计局、事务所还是企业,都能找到自己对应的案例和协同模式;

- 给行业:指出"风险和解法"------比如数据安全要靠加密技术,黑箱要靠可解释AI,避免行业"踩坑"。

详细总结

一、引言:人工智能审计的背景与意义

- 技术驱动 :机器学习、语音识别、自然语言处理、大语言模型(如2025年我国自主研发的DeepSeek) 等技术重塑审计模式,推动审计向"全面监管、人机协同、智能决策、敏捷响应"转型。

- 实践探索:各级审计机关(如江苏省)、企业(如中国石化)积极部署大语言模型,创新数字化转型路径,提升审计监督效能与覆盖范围。

- 矛盾凸显 :

- 优势:摆脱传统审计抽样局限,提升异常检测、风险评估能力(Munoko等,2020);可解释AI(XAI)增强审计信任(Zhang等,2022)。

- 挑战:审计数据泄露/篡改风险(Alles,2020;Gu等,2023);AI"黑箱"增加不确定性(Seethamraju和Hecimovic,2023);职业替代威胁(李海萍等,2024)。

二、人工智能审计的内涵及核心特征

- 内涵定义 :集成机器学习、自然语言处理、计算机视觉等智能技术,构建具备"自主感知、深度分析、决策支持"能力的智能审计系统,实现审计流程自动化与智能化重构。

- 系统架构(五维度) :

- 数据层:处理结构化(明细账、总账)、半结构化(电子发票、销售订单)、非结构化数据(合同文本、现场照片),核心是"智能采集与处理"。

- 技术层(核心):涵盖自然语言处理、计算机视觉、机器学习、RPA、知识图谱等,实现分类/预测、异常检测、关系挖掘。

- 能力层:基于技术层实现"实时数据采集、深度分析、决策支持"。

- 流程重构:以"规则+AI"驱动,涵盖风险评估、合规检查、智能生成底稿、实时监控等。

- 成果应用:最终实现风险控制、效率提升、智能决策。

- 与传统审计的差异(表1):

| 维度 | 传统审计 | 人工智能审计 | 主要文献 |

|---|---|---|---|

| 技术基础 | 人工操作、抽样检查、纸质文档+基础软件 | 文本数据挖掘、机器学习、神经网络、图像识别 | Sun(2019); El-Adaileh等(2019) |

| 方法特点 | 依赖审计师经验与职业判断,流程标准化 | 算法驱动、数据建模、自动化流程+智能化分析 | 吴勇等(2021); Zhang等(2022) |

| 数据范围 | 部分数据 | 全量数据分析 | 杨道广等(2022) |

| 审计效率 | 低,依赖人工 | 高,自动化流程 | 刘杰等(2019) |

| 审计质量 | 低,人工经验依赖,主观偏差可能存在 | 高,算法客观分析,减少人为误差 | Munoko等(2020); Mökander等(2023) |

| 时效性 | 事后审计 | 实时、持续监控 | 张春芝等(2024) |

三、人工智能审计研究的文献计量分析(2004-2024年)

- 文献收集 :

- 中文文献:CNKI检索,关键词含"人工智能审计、大数据审计、智慧审计"等,剔除非核心后获438篇。

- 英文文献:WOS核心合集检索,主题词含"AI audit、big data audit"等,剔除非相关后获109篇。

- 发文特征 :

- 中文:2015年前波动下降,2015年后持续上升,2023年达峰值,后续维持高位。

- 英文:2004-2018年低水平缓慢增长,2018年后增速加快,2024年达29篇。

- 研究热点 :

- 国内:聚焦"数据挖掘、国家审计、内部审计、区块链、算法审计",形成"技术-应用-系统"三维架构。

- 国外:聚焦"machine learning、big data、audit quality、professionalism",呈现"技术应用-质量保障-专业重构"路径。

四、人工智能审计研究进展

- 理论研究(编码分析,三大主题) :

- 主题1:智能技术演进与应用(3阶段)

- 阶段1(早期):以人工神经网络、专家系统为核心,应用于实质性测试、舞弊识别(Corkley和Brown,1993)。

- 阶段2(中期):以RPA、机器学习为核心,聚焦流程自动化(Huang和Vasarhelyi,2019)、深度学习(Sun,2019)。

- 阶段3(当前):以大语言模型、生成式AI(GAI) 为核心,推动审计智能决策优化(Hanchi等,2024;刘锦,2024)。

- 主题2:审计效能提升路径

- 核心优势:提高审计判断质量、资源配置效率;处理复杂财务估算优于传统方法(Commerford等,2022);增强审计证据可靠性(Mökander等,2023)。

- 现状:当前处于弱人工智能时代,人机协同为主流模式(刘杰等,2019;吴勇等,2021)。

- 主题3:技术风险与伦理挑战

- 技术风险:数据全生命周期安全风险;AI"黑箱"导致审计结果不可解释(刘国城,2024)。

- 伦理挑战:审计人员离职倾向(李海萍等,2024);审计师主体地位动摇、责任认定模糊(戚啸艳等,2022);伦理准则需涵盖透明度、公平、隐私等(Jobin等,2019)。

- 主题1:智能技术演进与应用(3阶段)

- 实践进展(分审计主体,表2) :

- 国家审计:南京市审计局"数据采集-智能分析-重点突破-扩大成果"全链条模式;杭州市审计局"内部审计+AI"大模型;山东省审计厅一体化智慧审计时空大数据平台。

- 社会审计:毕马威"技术导入-平台整合-数智深化"生态(IBM Watson、KPMG Ignite/Clara);德勤Omnia平台+DARTbot;安永EY.ai平台;普华永道ChatPwC助手。

- 内部审计:中国移动"集中化智慧审计系统"(现场+远程+云化);国家电力投资集团"多模态数智审计生态"(审计画像、远程审计)。

五、人机协同审计模式构建(3维度分析框架)

- 框架维度 :

- 能力匹配度:人(价值判断、灵活应变、沟通协调);机器(数据处理效率、准确性、公平性)。

- 任务复杂度:含复杂性(多源非结构化数据)、重复性(凭证检查)、风险性(判断失误)、时效性(规定时间完成)。

- 环境适配度:技术环境(审计软件、AI平台)、数据环境(数据库)、组织环境(内控)、法律环境(法规)。

- 四类模式 :

- 人工主导型:人核心决策,AI辅助基础任务(如数据整理),适用于高复杂、低规范、法规模糊场景。

- 指令驱动型:人设定规则,AI执行任务并反馈,适用于高度结构化、高时效、低风险场景(依赖高质量结构化数据)。

- 反向引导型:AI主动提建议(风险提示、流程优化),人决策并反馈优化模型,适用于高数据质量、健全法规场景。

- 智能自主型:人设定目标,AI自主执行全流程,适用于高复杂任务,依赖前沿技术、大规模数据仓库、适配组织文化。

六、总结与展望

- 现状总结:人工智能审计从"工具辅助"演进至"系统重构",突破传统审计局限,但面临技术黑箱、数据隐私、人机角色分配挑战。

- 未来方向 :

- 技术突破:从"功能实现"到"可信智能"------研发数据加密/实时监测技术(保障数据全生命周期安全);开发可解释AI算法(解决黑箱问题)。

- 应用深化:从"基础工具"到"人机协同"------聚焦人机协同模式构建,平衡审计质量、效率与伦理价值。

- 治理体系:从"技术本位"到"协同治理"------加快专项立法;建立跨境监管协调机制;制定行业伦理准则与技术标准;技术企业引入伦理审查;实务界反馈问题。

4. 关键问题

问题1:人工智能审计与传统审计在核心运作逻辑上的差异体现在哪些维度?这些差异如何提升审计效能?

答案:两者差异体现在6个核心维度(如表1),关键差异及效能提升逻辑如下:

- 技术基础与数据范围 :传统审计依赖人工+抽样,数据覆盖"部分";人工智能审计依托机器学习、图像识别等技术,实现"全量数据分析",扫除抽样盲区,减少遗漏风险(杨道广等,2022)。

- 效率与时效性 :传统审计人工操作效率低,且为"事后审计";人工智能审计通过RPA、自动化流程实现指数级效率提升(刘杰等,2019),并支持"实时监控",将审计从"事后核查"转向"事前预防+事中干预"(张春芝等,2024)。

- 质量与客观性 :传统审计依赖人工经验,易产生主观偏差;人工智能审计通过算法客观分析,结合知识图谱、神经网络提升异常识别精度,降低人为误差(Munoko等,2020),为决策提供更可靠依据。

问题2:2004-2024年国内外人工智能审计研究的发文趋势与核心热点有何差异?这些差异反映了怎样的研究侧重?

答案:

- 发文趋势差异 :

- 中文文献:2015年前波动下降,2015年后持续上升(2023年达峰值),反映国内在2015年后对审计智能化的关注度显著提升。

- 英文文献:2004-2018年低水平缓慢增长,2018年后增速加快(2024年达29篇),说明国外研究起步早但前期进展慢,近年随AI技术成熟才加速。

- 核心热点差异与研究侧重 :

- 国内:聚焦"数据挖掘、区块链、国家审计、内部审计、系统论",形成"技术-应用-系统"三维架构,侧重技术落地场景(如国家/内部审计) 与"系统级审计生态构建"。

- 国外:聚焦"machine learning、big data、audit quality、professionalism",呈现"技术应用-质量保障-专业重构"路径,侧重技术对审计质量的管控作用与"审计师职业价值重塑"(如专业性定义、道德责任)。

问题3:针对人工智能审计当前面临的"技术黑箱"与"数据安全"挑战,未来可通过哪些具体路径实现突破?

答案:未来需从技术研发、跨学科协作、治理机制三方面突破:

- 技术研发:聚焦"可信智能" :

- 数据安全:联合信息安全专家与审计从业者,研发高强度数据加密技术、实时数据监测系统,并建立严谨的访问控制策略,覆盖数据"采集-存储-传输-使用"全生命周期,杜绝泄露或篡改风险。

- 黑箱破解:融合计算机科学、统计学、审计学跨学科知识,开发"可解释人工智能(XAI)算法",通过可视化技术、逻辑追溯机制披露AI决策过程,提升审计透明度,重塑审计公信力(刘国城,2024)。

- 治理机制:强化"协同监管" :

- 行业层面:由审计行业协会组织专家制定《AI审计技术标准》,明确数据安全与算法解释的最低要求;

- 企业层面:技术研发企业在AI审计产品设计中强制引入"伦理审查环节",数据采集前需通过合规性评估,避免敏感信息滥用。