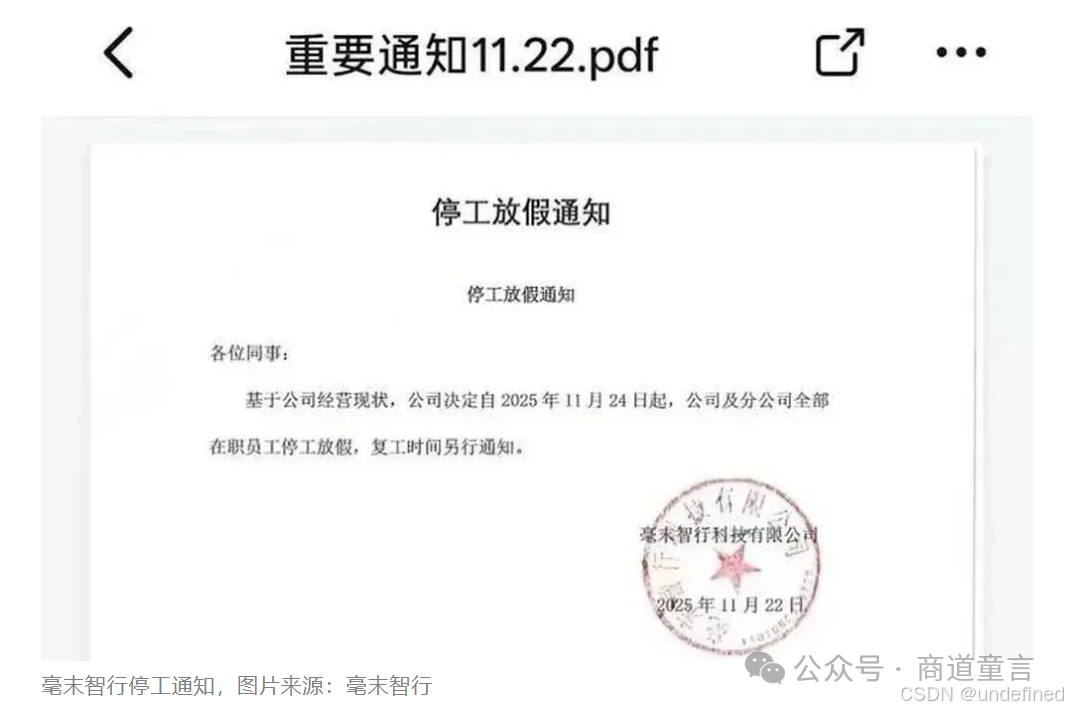

从量产先锋到****行业弃子

毫末智行曾是中国智能驾驶赛道上最被看好的独立方案商之一。2021年,公司凭借HPilot 1.0系统率先实现L2级辅助驾驶在魏牌摩卡车型上的前装量产,成为国内少有的将自动驾驶技术真正落地的初创企业。彼时,毫末不仅背靠长城汽车这一战略股东,还吸引了美团、高瓴创投、首钢基金等一线资本的青睐,完成近10亿元A轮融资后估值迅速突破10亿美元,跻身独角兽行列。

然而,量产落地只是商业化的起点,而非终点。毫末很快暴露出成本控制能力的短板。其早期智驾硬件方案定价普遍在7000至8000元区间,而到了2023年,行业主流已将同级别系统的BOM成本压至4000元以下。这种显著的价格劣势,使其在中低端主流车型市场几乎丧失竞争力。尽管毫末尝试通过与高通合作推出基于Snapdragon Ride平台的HP370方案以降低成本,但受限于缺乏芯片、算法与硬件的垂直整合能力,关键组件仍依赖外部采购,难以形成规模效应下的成本优势。

与此同时,公司内部治理问题日益凸显。2024年至2025年间,核心高管接连离职------董事长张凯深陷去留传闻,技术副总裁艾锐转投无人机企业道通智能,产品副总裁蔡娜加入竞争对手Momenta。管理层频繁更迭导致战略执行断层,产品迭代节奏被打乱。HPilot 3.0版本因核心团队流失而陷入停滞,直接影响客户信心。员工规模也从2021年高峰期的600余人缩减至2025年不足300人,部分员工反映工资延迟发放、社保断缴,年终奖大幅缩水。这种组织层面的动荡,进一步削弱了公司在激烈竞争中的响应能力。

毫末也曾试图拓展业务边界,在乘用车之外布局末端物流无人车"小魔驼",并提出通过部件协同降低整体成本。但实际效果有限。2025年,无人配送行业爆发价格战,裸车价格跌破2万元,而毫末的小魔驼售价仍在12万元以上,市场接受度极低。

全年销售目标仅50余台,基本处于清库存状态,无法形成有效营收支撑。多线作战非但未能分散风险,反而加速了资源耗散。

战略迷失与生态围剿

毫末智行的停摆,并非单一因素所致,而是技术路线误判、战略摇摆与外部环境剧变共同作用的结果。在自动驾驶这个充满机遇与挑战的赛道上,毫末智行的倒下并非偶然。作为车企孵化的独立公司,它陷入了独立性和依附性的矛盾漩涡。数字经济应用实践专家骆仁童博士认为,这种想独立却不敢放手,要依附又得不到专属的困境,是众多同类企业的缩影,这也警示着行业,企业在选择发展模式时,必须明确自身的定位和方向。

技术路线上,毫末长期坚持依赖高精地图的方案,认为其能提供超视距感知和更高的安全性。然而,自2023年起,行业主流迅速转向"无图化+端到端大模型"架构。该路径不仅规避了高精地图的合规与更新难题,还能通过海量真实驾驶数据快速泛化至新城市。当友商已普遍部署无图城市NOA时,毫末仍在内部就是否投入大模型研发争论不休。有内部人士透露,2023年初已有团队提议布局端到端算法,但因"周期不可控、资源投入过大"被否决。直到2024年底才重新评估,此时已落后至少一个技术代际。

这种技术迟滞直接反映在产品交付上。毫末曾在2022年承诺城市NOH功能覆盖10座城市,但迟迟未能推送;2023年提出的"百城计划"更成为空谈。截至2025年停摆前,其城市NOA实际落地仅8城,而同期华为、小鹏、Momenta等头部玩家已覆盖超200城。数据积累方面,毫末公开披露的用户里程约2.5亿公里,远低于行业领先者通过量产车队积累的10亿公里以上数据量,难以支撑大模型训练所需的数据密度。算力层面,其100TOPS平台亦无法满足复杂城市场景的实时推理需求,导致高阶功能落地受阻。

外部生态的恶化则进一步加速了毫末的失血。曾经被视为"基本盘"的长城汽车,在2025年向竞争对手元戎启行独家投资1亿美元,并在其广州车展上发布全新Coffee Pilot Master系统------该系统由内部团队主导,未采用毫末方案。这一信号表明,主机厂对毫末的技术进展已失去耐心。与此同时,现代汽车成为毫末2025年主要客户,但项目仅限于记忆泊车等基础功能,且开发进度缓慢,无法支撑公司整体营收。

更严峻的是,整个智能驾驶行业的合作逻辑正在重构。越来越多车企将智驾视为"灵魂",坚持全栈自研。特斯拉、小鹏、理想等新势力早已构建起从感知到控制的完整闭环,并依托自有车队形成数据飞轮。即便是采取外部合作的比亚迪、吉利,也倾向于引入多家供应商以压降成本、分散风险,而非绑定单一方案商。毫末这类独立供应商,在缺乏差异化技术壁垒的情况下,逐渐沦为可被随时替换的"标准化零件",议价能力几近归零。

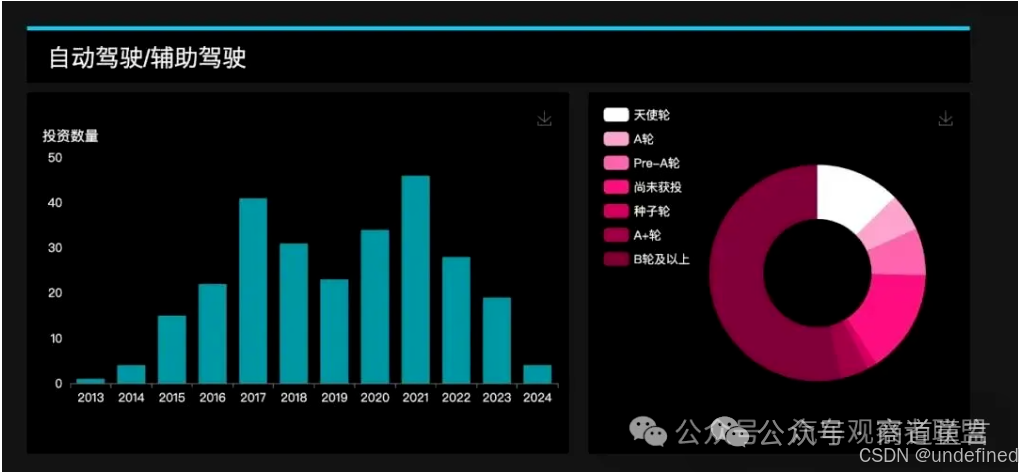

融资环境的急剧收缩,则彻底切断了毫末的腾挪空间。2021年,中国自动驾驶领域融资总额高达932亿元,资本热衷于为"城市NOA""全无人驾驶"等宏大叙事买单。但到2024年,这一数字已萎缩至约200亿元,且资金高度集中于已实现量产或具备清晰盈利路径的头部企业。毫末自2024年12月完成最后一轮融资后,再无新资本注入。其收入仍以项目制为主,缺乏软件订阅、数据服务等可持续现金流,与华为、小鹏等通过整车销售实现自我造血的模式形成鲜明对比。当资本市场从"为愿景付费"转向"为现金流付费",毫末的估值逻辑迅速崩塌。

二线玩家的生死局

毫末智行的停摆,标志着自动驾驶行业正式进入残酷的淘汰赛阶段。它绝非孤例,而是整个"中间层"智驾供应商集体困境的缩影。2025年,已然成为车企孵化智驾公司的关键调整之年,甚至被视作部分企业的倒闭之年。

奇瑞孵化的大卓智能被整合进集团研发总院,创始人离开了岗位。与毫末长期保持独立发展的路径不同,大卓仅仅历经两年便走到了终点。再看上汽集团旗下的零束科技,虽未解散,但除了电子架构和计算平台开发这两个核心部门继续独立运作外,其余团队均被并入上汽研发总院,融入大乘用车板块的研发体系之中。

此外,纵目科技因资金链断裂全面停摆,禾多科技进入破产清算程序,轻舟智航深陷大规模裁员风波,图森未来则彻底退出中国市场。这些曾估值数亿甚至数十亿美元的企业,如今纷纷倒在商业化门槛之前。这些事例清晰地表明:自动驾驶行业中处于中间状态的企业生存空间正逐渐消失,整个行业正快速朝着两极分化的方向演进。

行业格局正加速向"地大华魔"(地平线、大疆、华为、Momenta)集中。这四家头部玩家凭借全栈技术能力、规模化量产经验与雄厚资本支持,垄断了超过60%的市场份额。Momenta通过"量产+L4"双轮驱动,已积累超130款车型数据;华为乾崑ADS 3.0系统基于端到端大模型,实现无图城市NOA全国开城;大疆则以极具性价比的方案切入15--20万元主流车型市场,推动"智驾平权"。相比之下,二线供应商既无数据规模,又无整车定义权,难以突破商业化瓶颈。

车企的战略转向进一步挤压了独立方案商的生存空间。过去几年盛行的"灵魂论"虽未完全消退,但已演化出更务实的版本:主机厂一方面认识到智驾是核心竞争力,另一方面也意识到全自研周期长、风险高。因此,它们更倾向于"核心自研+关键外包"的混合模式,但对外包方的要求极高------不仅要提供成熟方案,还需深度嵌入整车开发体系,支持持续OTA迭代。毫末这类仅能提供"黑盒"交付的供应商,自然被边缘化。

自动驾驶行业融资环境剧变,资本更青睐有明确商业化路径的头部企业,但智驾技术研发高投入、长周期的特性,决定了规模化效应的重要性,数字经济应用实践专家骆仁童博士表示,对于智驾企业来说,必须在技术研发和商业落地之间找到平衡,企业在制定战略时,一定要明确自身的核心优势和发展方向,集中资源打造核心竞争力。

当前,L2++辅助驾驶功能虽已渗透至62%以上的新车,但同质化严重,大量方案在功能体验上差异微弱。车企采购决策愈发理性,若性能相近,则优先选择成本更低者;若存在代际差距,则毫不犹豫押注技术领先方。这意味着,二线供应商若无法在特定价格带建立绝对性价比优势(如元戎启行),或在垂直环节构筑技术护城河(如地平线在芯片领域的深耕),便很难获得订单。

更深层的挑战在于,行业已进入"成本控制×数据效率×场景渗透"的多维竞赛。单纯依靠算法创新已不足以赢得市场,必须同时具备工程化落地能力、供应链管理能力和用户运营能力。毫末曾拥有优秀的算法团队和早期量产经验,却未能将技术优势转化为商业闭环。其失败提醒所有参与者:在自动驾驶下半场,活下来的不是故事讲得最好的,而是账算得最清、路走得最稳的。

毫末智行的名字,终将刻在智能驾驶发展史的里程碑上------不是作为先驱,而是作为警示后来者的路标。它的陨落宣告了一个时代的终结:那个靠PPT和Demo就能赢得资本追捧的自动驾驶上半场已经关闭。未来的赛道,只属于那些真正懂车、会算账、能活下去的务实玩家。

自动驾驶相关行业观察:

中国自动驾驶双雄登陆港股!文远知行小马智行,如何闯过商业化"三重门"?

自动驾驶巨擘的沉浮:图森未来的内斗与AIGC新征途

智能出行竞争新格局:特斯拉与中国车企竞速自动驾驶技术制高点

新书《AI提问大师》《DeepSeek应用能手》