文|白 鸽

编|王一粟

中国AI芯片市场,越来越热闹。

12月初,摩尔线程成功登陆A股后,股价瞬间飙升,并在短短数日内,其股价一度突破900元/股大关,市值突破4000亿元大关。

12月17日,继摩尔线程之后,国产GPU厂商沐曦股份正式登陆科创板。同时,AI(人工智能)芯片(包括GPU、ASIC等)赛道上,壁仞科技、燧原科技等也在加快IPO步伐。

截至2025年12月18日,A股市场中,按股价进行排名,前三名分别是贵州茅台(1411.99元/股)、寒武纪(1382.02元/股),沐曦股份(787.04 元/股),摩尔线程股价下跌,至排名第四( 705.71 元/股)。

但与市值倒挂的,是这些AI芯片厂商的实际盈利能力。

寒武纪在连续亏损数年后,今年终于实现盈利。而摩尔线程则依然处于亏损当中,其2024年营收仅为4.38亿元,而归属于母公司所有者的净利润是亏损16.18亿元。

刚刚上市的沐曦股份同样处于亏损状态中。

**可以看到,这种反差背后,是中国资本市场对AI芯片的未来充满希冀。**而在当前国产算力替代的大背景下,越来越多的AI芯片厂商也纷纷借此东风,开始闯关IPO。

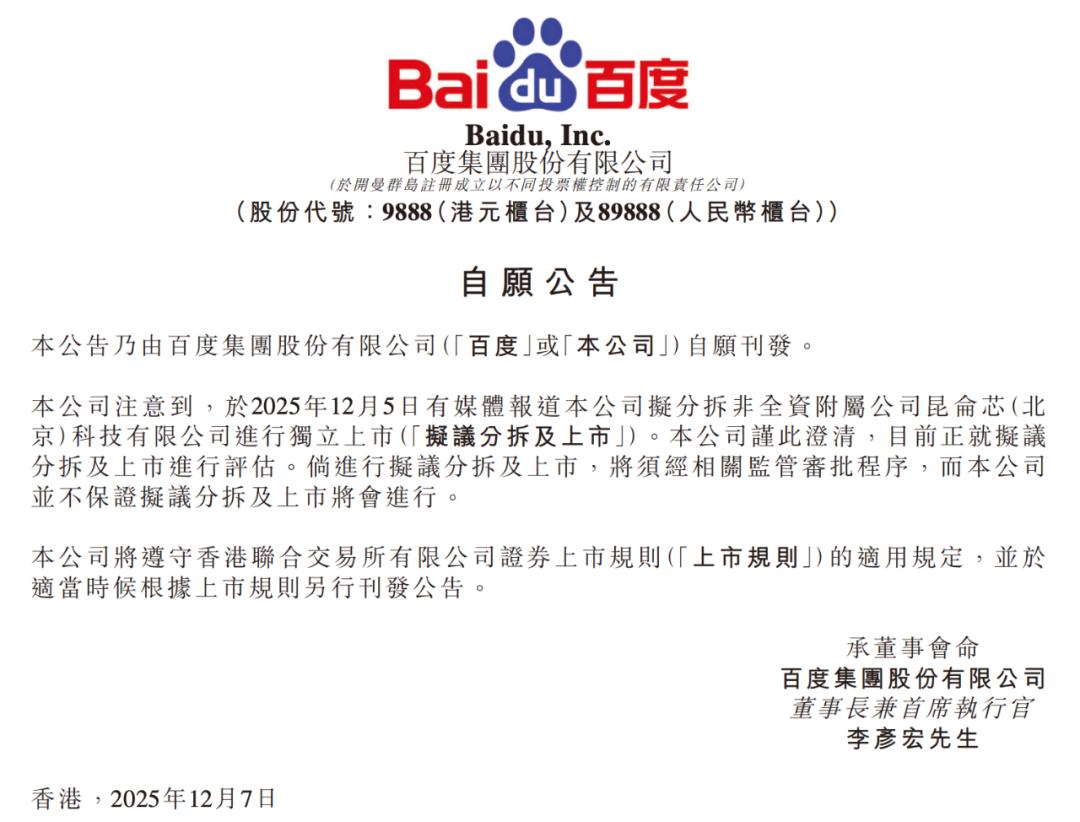

这其中,百度旗下AI芯片公司昆仑芯此前也被爆即将要IPO。

对此,12月7日,百度集团发布公告,回应市场传闻称,"正就分拆昆仑芯进行独立上市评估"。消息一出,次日百度港股早盘一度涨超5%,最终收涨3.45%,报125.8港元/股。

据工商注册资料显示,昆仑芯完成了股改,并完成了工商名称变更,由原来的昆仑芯(北京)科技有限公司变更为昆仑芯(北京)科技股份有限公司。

这些消息都进一步表明,昆仑芯正在加速冲刺上市。

需要说明的是,昆仑芯的主要产品并不属于通用GPU,而是专为AI场景设计的"芯片",但在AI场景中较为通用,可以兼容多种大模型和计算架构。

所谓的专用芯片大多用于某个细分场景,比如拍图识别商品;而通用芯片,如英伟达的GPU,则可以胜任游戏、AI、图像渲染等多个场景。

那么,在竞争越来越激烈的中国AI芯片市场中,昆仑芯的产品表现到底怎么样?昆仑芯能否独立在市场上生存?

三代昆仑芯,从内部自用走向外部扩张

2011年,百度启动FPGA AI加速器项目,这是昆仑芯的最早雏形。

彼时,移动互联网浪潮正盛,但少数技术决策者已意识到:未来AI竞争的本质是算力竞争。

2017年,在国际顶级芯片会议Hot Chips上,首次发布自研XPU架构,这是昆仑芯的技术根基,区别于传统CPU/GPU,专为通用AI计算设计。

同时,结合当时业务发展情况,以及周围产业环境的变化,昆仑芯团队决定把技术路线从FPGA转向AI芯片。于是,2018年,昆仑芯(当时还叫百度昆仑)项目正式启动。

也是这一年,在百度AI开发者大会上,其首款云端AI芯片昆仑 1正式亮相:一举打破国内AI芯片无自主架构的僵局。

两年后,昆仑芯 1正式量产,其支持INT8/INT16/INT32多精度计算,能够支撑广泛的推理计算任务。

据昆仑芯官网披露,仅在百度内部,第一代芯片就部署了数万片,成为国内最早经历互联网大规模核心算法考验的云端AI芯片之一。

真正的转折点出现在2021年。时年4月,百度将芯片业务独立为昆仑芯科技有限公司,由百度首席芯片架构师欧阳剑出任CEO,首轮融资估值即达130亿元,百度持股超70%。

(百度昆仑芯CEO 欧阳剑)

这位北航学士、中科大硕士的技术带头人,曾主导ARM服务器、智能网卡等关键项目,他的掌舵让昆仑芯从「内部支撑」转向「市场化运作」。

同年8月,昆仑芯2开始量产。到2023年,第二代昆仑芯实现了规模化落地。

相较初代,它的算力提升了2-3倍,通用性和易用性也显著优化。这意味着,原本需要10片初代芯片才能承载的大模型推理任务,现在3片二代芯片就能完成。

也正是这款芯片,让昆仑芯从百度自用真正走向了外部市场。

2022年,昆仑芯开始加大了外部商业化的力度,2023年比亚迪悄然入股昆仑芯,这无疑为其从0-1的扩张提供的供应链优势。

2024年,第三代产品昆仑芯P800的量产,将昆仑芯推向了新高度。

基于这款芯片,百度智能云率先搭建了三万卡集群,这是国产AI芯片首次实现如此大规模的集群部署,被业内视为"国产算力发展的里程碑"。

业内皆知,芯片的最终考验不在于实验室数据或理论性能,而在于其能否在真实、复杂、高负载的互联网核心业务场景中稳定、高效地运行。

互联网大厂(如百度、阿里、腾讯、字节跳动等)的业务,例如搜索引擎、推荐算法、在线广告、云计算服务等,对算力有着极致的要求,它们是芯片性能和稳定性的"终极试金石"。

**于AI芯片厂商而言,基础性能是入场券,能融入互联网大厂的核心业务,是芯片厂商生存的"生死线"。**

目前,昆仑芯三代产品都经过了百度内外部业务的充分验证,已经跨过这条"生死线",后续则是要如何抢占更多的市场。

按照昆仑芯的规划,其未来的产品路线图已清晰:

2026年将推出针对大规模推理场景优化的M100,主打"极致性价比";2027年将发布面向超大规模多模态模型训练的M300,剑指更高端的训练市场。

另外,如果说芯片是「单兵战力」,超节点就是「军团协同」。百度推出的天池256/512超节点,彻底颠覆传统算力集群架构:

天池256超节点:2026年上半年上市,支持256卡极速互联,卡间带宽较前代提升4倍,推理单卡吞吐提升3.5倍;

天池512超节点:2026年下半年上市,单节点即可完成万亿参数模型训练,单位算力空间和功耗成本直降60%。

在百度世界展区公开亮相的超节点,已在百度百舸5.0中全面启用。DeepSeek V3/R1模型经优化后单卡性能提升95%,单实例推理性能暴涨8倍。

这种节奏,让它在与国内同行的竞争中占据了时间优势。

外部订单,怎么拿下?

三代产品的迭代和发展,让昆仑芯从百度内部自用,走向了外部市场扩张。

此前,昆仑芯此前在市场中并不显眼,多数时间都隐藏在百度智能云的身后。但近两年时间,其在外部市场的拓展明显加速。

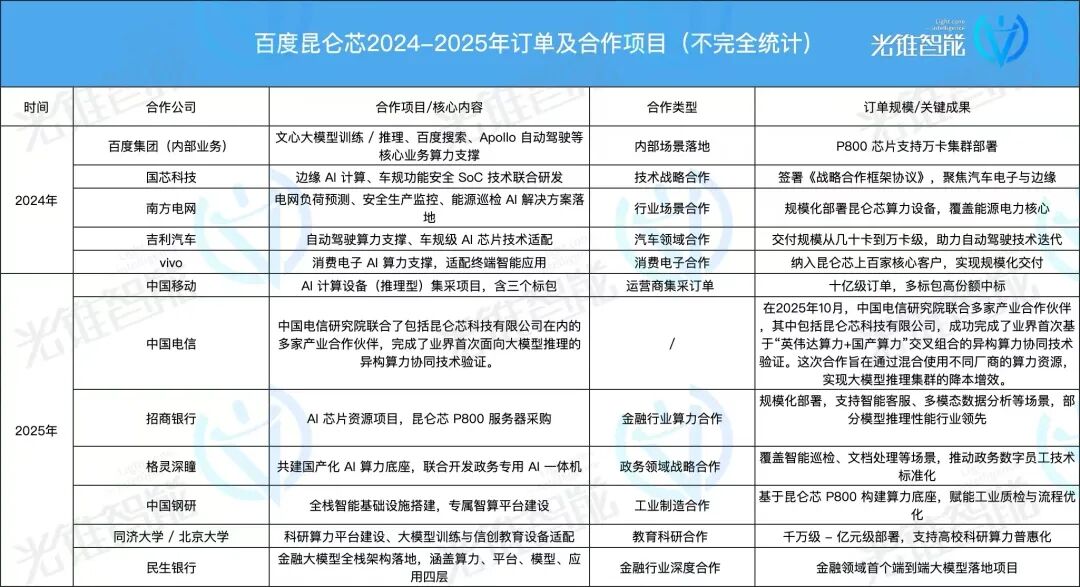

据不完全统计,从互联网到汽车、能源、金融,昆仑芯的足迹已遍布关键行业。

统计过程中,我们也发现,昆仑芯1代、2代主要面向的是百度集团内部业务应用,对外市场拓展相对较少,直到第三代产品P800的量产,使其开始逐步扩大对外市场份额,签订诸多订单。

据腾讯新闻《一线》获得的信息,近两年来,昆仑芯业务增长迅速。除了百度,昆仑芯外部客户包括互联网公司、手机厂商、运营商及央国企等。

而随着不断扩张,昆仑芯逐渐成为国产AI芯片厂商的第二大玩家。

IDC数据显示,2024年中国加速计算芯片市场出货量方面,英伟达出货190万片,华为昇腾64万片,昆仑芯6.9万片,天数智芯3.8万片,寒武纪2.6万片,沐曦2.4万片,燧原1.3万片。

可以看到,当下的国产AI芯片市场,已形成清晰的第一梯队格局:

华为昇腾以约40%的市场份额领跑,出货量遥遥领先;

昆仑芯以"出货量第二"紧随其后,公开市场拓展速度最快;

寒武纪凭借早期技术积累占据约4%的份额,资本市场认可度高;

沐曦、摩尔线程、壁仞,三家通用GPU公司,真正对标中国"英伟达"。

但昆仑芯旗下这类专业芯片,其以AI场景设计为主,更能够满足企业对AI的算力需求。

如在招商银行项目中,金融场景下对智能客服、多模态数据分析的需求比较旺盛,需要芯片能够兼容且稳定的支持各类大模型,同时推理需求多的情况下,对算力成本的要求也比较高。

懂大模型、便宜,这其实就是国产AI芯片的机会。

在项目实测的披露里显示,昆仑芯P800对Qwen系列性能支持超过了同类型国产芯片,部分多模态模型推理性能达到全行业领先水平,可快速提升多模态数据分析、客服、代码助手等场景的应用效能。

从这里能看到,昆仑芯确实有一定的产品竞争力。

但在其他行业当中,对芯片的需求又不一样。

以汽车行业为例,自动驾驶对算力的需求在急剧扩张,这就需要芯片厂商的产品迭代速度,能够适配企业发展需求。

吉利的自动驾驶算力需求,就从最初的几十卡增长到万卡级。

当然,对于整个国产算力行业来说,目前最为重要的一点,就在于对英伟达CUDA生态的兼容能力。

如果国产AI芯片厂商,在进行异构计算中,不能够兼容英伟达生态系统,就会让开发者陷入重复开发、适配的过程,极大增加企业工作成本。

此前一位行业人士也曾吐槽过:"在适配某国产算力芯片时,要从底层一步一步开发,都需要自己重新弄,踩过无数个坑,耗费大量时间、精力和成本。"

今年中国移动发布的招标项目中,就包含两类标包,一类是"类CUDA生态设备",即英伟达生态体系;一类是"CANN生态设备",即华为算力生态体系。并且,中国移动明确要求"无缝替换 H20"。

在"类CUDA生态"标段中标,基于昆仑芯的AI服务器产品中标份额第一,其中标包1、标包2中标70%份额,标包3则中标全部份额,合计中标金额超10亿元。

目前,昆仑芯在互联网、金融、能源、制造、交通和教育等多个行业落地,包括招商银行、南方电网、中国钢研、国家管网、吉利汽车、vivo,以及一家互联网大厂和超头部运营商等上百家客户,交付规模从几十卡到万卡以上不等。

从昆仑芯的市场拓展节奏上能看到,国产AI芯片已经走过了从0到1的验证期,正在一点点的渗透进算力真正的实战场,发挥着越来越重要的作用。

走过验证期,营收即将迎来爆发

背靠大树好乘凉。

相比较AI芯片创企,昆仑芯背靠百度集团,整体业务和营收表现都还不错。

仅对比当前已经上市的寒武纪、摩尔线程、沐曦股份来看:

2024年,寒武纪营业收入为11.74亿元,同比增长65.56%;归属于上市公司股东的净利润为-4.52亿元,亏损较上年同期收窄46.69%;扣除非经常性损益后的净利润为-8.65亿元。

摩尔线程2024年营收仅为4.38亿元,而归属于母公司所有者的净利润是亏损16.18亿元。

刚刚上市的沐曦股份2024年财务数据显示,公司营业收入为7.43亿元,净利润为-14.09亿元,扣除非经常性损益后的净利润为-10.44亿元。

2025年前三季度,寒武纪告别了持续亏损状态,交出了"史上最强"成绩单。上半年,公司实现营业总收入28.81亿元,同比激增4347.82%;归母净利润达到10.38亿元,成功实现扭亏为盈。

摩尔线程2025年上半年营收7.02亿元,已超过2022年到2024年的营收总和;净亏损为2.71亿元,同比大幅收窄。同时,其毛利率从2022年的-70.08%,到2024年达到70.71%,并在2025年上半年维持在69.14%的水平。

沐曦股份2025年三季报显示,前三季度公司主营收入12.36亿元,同比上升453.52%;归母净利润-3.46亿元,同比上升55.79%。

可以看到,这三家成功上市的公司,只有寒武纪在今年实现了转亏为盈,另外两家企业都还处于持续亏损当中,且全年营收基本在10亿左右级别。

目前,昆仑芯并未公开披露其营收情况。但据腾讯财经,多位产业人士表示,昆仑芯2024年营收超过10亿元,超过此前已申报上市的燧原、壁仞、沐曦,也超过已经上市的摩尔线程和寒武纪。

此前摩根大通也预计,昆仑芯片收入将从2025年的约人民币13亿元飙升至2026年的83亿元,增幅达到6倍。国信证券测算也显示,昆仑芯2025年营收有望达到50亿元级、26年营收或达百亿元级。

昆仑芯出货与营收测算。资料来源:国信证券

这些测算是否过于乐观,还有待时间的检验,但营收大规模增长,的确是国产AI芯片未来几年的主旋律。

而这两年昆仑芯在外部市场的扩张,也使得其营收规模及结构发生改变。

在昆仑芯的营收结构上,有报道显示,2025年其外部客户收入占比提升,显示其商业化路径逐渐成熟。

也正因此,此次百度将昆仑芯分拆上市,不仅能在市值上对标其他公司,更重要的是能够进入更广泛的市场。