聚偏二氟乙烯 (Polyvinylidene Fluoride,简称PVDF)是一种由偏二氟乙烯(VDF)单体聚合而成的高性能含氟聚合物。凭借其卓越的耐化学腐蚀性、抗紫外线老化能力、热稳定性以及优异的机械强度与电绝缘性能,PVDF已成为新能源、电子、化工及建筑等多个关键领域的核心功能材料。尤其在锂离子电池产业链中,PVDF被广泛应用于正极粘结剂、隔膜涂层等关键环节;同时,在光伏背板膜、耐腐蚀管道系统、水处理过滤膜及高端电子元件中亦扮演不可替代角色。

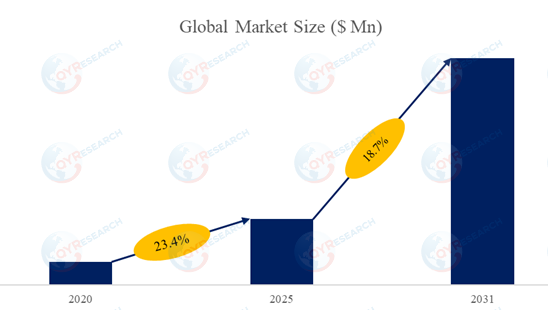

QYR调研机构发布的数据显示,2024年全球PVDF市场需求持续攀升,预计到2031年市场规模将达94.6亿美元,2025--2031年期间的复合年增长率(CAGR)高达18.7%。这一强劲增长主要受全球能源转型加速、动力电池装机量激增及光伏产业扩张等多重因素驱动。

新能源需求成核心增长引擎

PVDF在锂电材料体系中的不可替代性是其市场爆发的关键。作为正极粘结剂,PVDF不仅具备优异的电化学稳定性,还能在高电压环境下维持结构完整性,有效提升电池循环寿命与安全性。据行业测算,每GWh磷酸铁锂或三元电池约需消耗150--200吨PVDF。随着全球电动汽车渗透率快速提升,叠加储能电池装机量持续放量,PVDF需求呈现结构性跃升。此外,在光伏领域,PVDF因其出色的耐候性和抗老化性能,被广泛用于双玻组件背板保护层,进一步拓宽了应用场景。

供给格局高度集中,国产替代加速推进

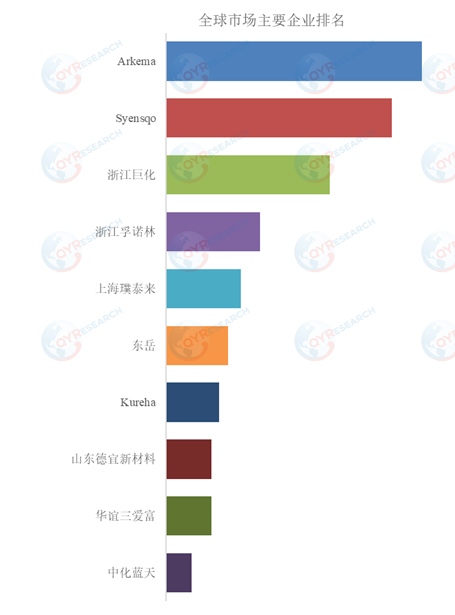

当前全球PVDF产能高度集中于少数头部企业。根据QYResearch 2024年调研数据,前五大厂商------包括法国Arkema、比利时Syensqo(原索尔维特种聚合物业务)、中国浙江巨化、浙江孚诺林及上海璞泰来------合计占据约73.0%的全球市场份额。其中,海外巨头长期主导高端电池级PVDF供应,技术壁垒体现在高纯度控制、批次一致性及与电解液体系的兼容性验证等方面。

值得注意的是,近年来中国本土企业加速突破"卡脖子"环节。以浙江巨化和璞泰来为代表的企业已实现电池级PVDF的规模化量产,并通过宁德时代、比亚迪等主流电池厂认证。然而,高端产品(如高粘度、低金属离子含量型号)仍存在产能缺口,且认证周期普遍长达12--18个月,导致短期供需错配现象频发。这也促使下游客户积极推动供应链多元化,为国产厂商提供战略窗口期。

技术演进与合规挑战并存

未来3--5年,PVDF市场将面临双重变量:一方面,固态电池技术路线若实现商业化,可能削弱对传统液态体系粘结剂的需求;但另一方面,在半固态电池过渡阶段及现有液态体系持续优化背景下,PVDF仍将保持刚性需求。更值得关注的是,欧盟REACH法规拟将部分含氟聚合物纳入PFAS(全氟和多氟烷基物质)监管范畴。尽管PVDF因高分子量和低生物可利用性暂未被明确限制,但行业已启动绿色替代路径研究,包括开发非氟类粘结剂(如CMC/SBR体系)及回收再生技术,以应对潜在合规风险。

结语:高景气赛道呼唤高质量供给

综上所述,PVDF正处于"需求高增长+供给紧平衡"的黄金发展期。其市场扩张不仅反映材料本身的性能优势,更映射出全球新能源基础设施建设的深层动能。对于投资者与产业链参与者而言,关注具备高纯合成能力、垂直整合布局及快速认证响应机制的企业,将是把握这一高成长赛道的关键所在。