2025年年末,携程集团的助贷业务阴阳名单问题、实际利率高于页面标注的问题以及数据安全与隐私保护问题等,都使其处在舆论的风口浪尖上。

该集团旗下的携程金融无疑是 2 025 年末舆论旋涡的核心。

这些热点事件既暴露携程金融在合规管理、用户体验和数据安全方面的严重问题,也引发市场质疑起携程金融的变现模式。

携程流量的变现之路

关于携程的流量变现之路,这得从它成立之初说起。

1999 年,梁建章四人把呼叫中心搬上刚诞生的互联网,做出机票+酒店的在线订购平台,携程由此起步。此后二十年,它收北京现代运通、收海岸航空服务、合并去哪儿、再吞天巡,直接把机票、酒店、火车票、门票、租车、签证统统整合到一个软件平台之上。

可以这么说,在这样的发展轨迹之下,携程的用户流量就不可能低,是一个可以挑战12306的存在。

依靠着国内相关类型软件的空缺,携程集团迅速发展扩张,盈利主要依靠三招,分别是客单价高、用户画像高、数据维度高。

在携程选择出行服务,一张国际机票动辄五六千,一间五星酒店一晚千元起,用户多为中产以上。不止如此,现在移动智能终端这么先进,携程还可收集用户的出行周期、支付偏好、退改习惯、同行人信息等......这些标签比传统征信好用多了,连你的喜好、习惯都能进行收集。

于是,携程的商业模式水到渠成,先靠低毛利的机票赚流量,再用高毛利的酒店、度假、商旅管理赚利润,最后用金融把交易佣金升级为息差和服务费,把同一批用户的钱再赚一遍。

携程集团就这样靠着在线出行服务积累资金、积累用户画像与用户群体后,终于在2013 年开始试水"携程宝"礼品卡,此后也是陆续试水"拿去花"消费分期、携程小贷等金融服务项目。

到了2025 年,携程集团的金融服务项目就比较成熟了,依次推出拿去花/信用购(白条)、信用贷(现金贷)、借钱优选(贷款超市)、商旅信用住(免押入住)。

表面看,这是把流量二次变现的经典套路,就是让用户在支付页勾选分期,系统调用出行数据后完成相应的授信,用户就能从一款旅游服务app上借到钱了。

这背后,携程只出了少量自有资本金,大部分资金来自多家银行、消金、信托,它赚的是导流费和联合贷息差。

据携程集团2025 年中期报告显示,上半年的写携程金融小贷净利 4429 万元,毛利率 2.4%,远低于核心旅游业务的毛利水平。

可尽管如此,携程集团还是十分看好金融服务板块的发展,毕竟流量已经变现了,赚到了钱怎么想都不亏。

携程的金融业务正面临更加严格的监管审查。

因合规问题而脸上作痛

携程自1999年成立以来,凭借其在在线旅游市场的领先地位,积累了庞大用户基础和海量交易数据,俨然一副行业巨头的模样。然而,随着业务拓展,携程金融在这条流量变现之路上,终于遇到了坎。

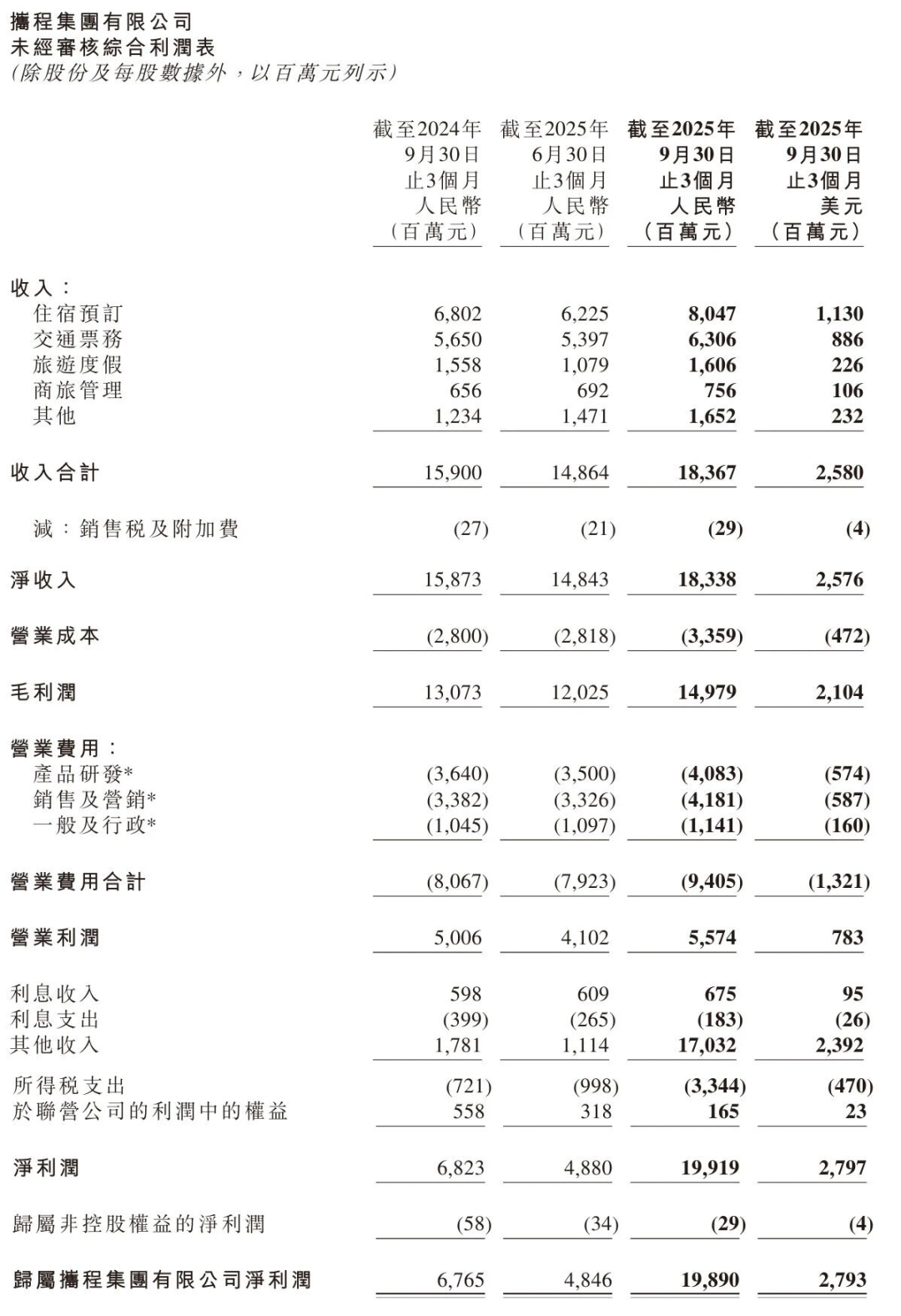

上述已经提到,携程金融在2025年携程2025年第三季度营收为183亿元,净利润为199亿元(28亿美元),其他收益为170亿元(约23.92亿美元),上年同期为17.8亿元,增长势头可谓强劲--毕竟早在上半年,光靠携程小贷就已经净赚4429万元了,但是这一增长势头显然是隐藏着诸多合规隐患的。

(图源:携程集团第三季度报告)

****首先就是助贷业务的阴阳名单问题。****携程金融的助贷业务涉及41家合作机构,但其中至少8家未在监管备案的名单里,也就是说,这一操作或者说是疏忽,直接违反了《助贷新规》。

至于什么是《助贷新规》。,就是 2025年10月1日起施行的新规定,要求金融机构对平台运营机构和增信服务机构实行白名单管理,同时通过官方渠道披露名单并及时更新,不得与名单外的机构开展互联网助贷业务合作。

携程金融为什么会违反该条规定?很大一部分原因在于它的金融服务板块依赖于导流与技术服务,说白了就是用户信息赚钱,多一家放钱机构那就说明能卖更多的用户信息,也就能变现更多的流量变现。

****其次是利率红线的问题。****携程金融的"信用贷"等产品虽然在页面上标注年化利率为24%,但实际用户合同中却出现了高达35.94%的利率(数据内容来自黑猫投诉)。

很明显,携程金融这一行为触碰了最高法院对民间借贷利率的红线,黑猫投诉平台上关于此类的投诉也是占比较大,用户对"暴力催收"和"息费不透明"的问题反应强烈。

(图源:图为携程金融"优选组合------借钱精选"部分合作方状况)

****最后就是数据安全与隐私保护问题。****柬埔寨合作事件引发了公众对携程数据安全的担忧,用户主要担心的是自身的出行数据可能被泄露至境外,从而被用于非法用途。尽管携程声称合作未启动且不存在数据泄露,但这一事件发生之时,iOS端是纷纷卸载携程金融app,用户对其信任度可谓是大幅下降。

携程金融的信任基石还能否经受住考验?

携程作为中国在线旅游市场的巨头,曾凭借一站式服务增强了用户满意度与忠诚度,可在染指在线金融产品服务之后,这个口碑也是大幅下滑。

主要原因在于,金融业务的复杂性和高风险性使其与传统旅游服务存在本质区别。 金融服务涉及用户的敏感信息和资金安全,一旦出现问题,除了会损害用户的利益以外,携程这一品牌也势必受到影响。

此前的柬埔寨合作事件、助贷业务合规性问题以及用户投诉与负面舆情等,都在持续削弱用户对携程金融的信任。

做生意的最怕口碑没了,信任危机的不仅仅只是携程金融的用户基础,还对其业务模式和未来发展带来了深远影响。

如果非要说后果的话,携程金融的高杠杆、高息差的业务模式在合规压力下是难以为继的,而用户信任度的下降也会使自身的获客成本大幅上升。

此外,监管机构的审查与银行的抽贷行为也在较大程度上限制了携程金融的资金链,使其业务拓展面临重重困难。

当下,携程金融正站在一个关键的十字路口上,如何在合规框架内重建用户信任,同时实现业务的可持续发展,是携程金融亟待解决的问题。

对此,携程金融应将数据安全和隐私保护置于首位,加密存储、传输的用户数据,同时明确用户数据使用的合规流程。

在金融产品的设计和推广中,携程应注重用户体验,简化申请流程,明确告知用户各项费用和服务条款,以增强用户对携程金融的信任。

再有就是回归交易场景,携程金融应将金融服务深度嵌入旅游交易场景,避免脱离场景的泛信贷风险。同时,全面清理未在监管备案名单内的合作机构,确保所有业务符合《助贷新规》的要求。

未来,携程金融应继续坚持合规经营、注重用户权益保障,只有在信任基石稳固的基础上才能真正实现从"流量变现"到"价值创造"的转变。