承上一篇: python:pykalman 卡尔曼滤波

去除 predict 方法,增加10日移动均线

希望移除代码中所有和 predict 相关的逻辑,同时在股票分析中增加10日移动均线(MA10),让图表同时展示收盘价、卡尔曼滤波股价和10日移动均线,更全面地分析股价趋势。

一、修改后的完整代码

python

# -*- coding: utf-8 -*-

""" 让图表同时展示收盘价、卡尔曼滤波股价和 10日移动均线,分析股价趋势 """

import tushare as ts

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from pykalman import KalmanFilter

import warnings

warnings.filterwarnings('ignore') # 忽略无关警告

# ---------------------- 1. 初始化tushare并获取A股数据 ----------------------

# 替换为你的tushare token

ts.set_token('your_tushare_token')

pro = ts.pro_api()

# 获取300308 中际旭创 近1年的日线数据

ticker = "300308.SZ"

start_date = "20250101"

end_date = "20260213"

# 获取日线数据

df = pro.daily(

ts_code=ticker,

start_date=start_date,

end_date=end_date,

adj='qfq' # 前复权,保证股价连续性

)

# 数据预处理:tushare返回的数据是倒序,需按日期升序排列

df['trade_date'] = pd.to_datetime(df['trade_date'], format='%Y%m%d')

df = df.sort_values('trade_date').reset_index(drop=True)

# 提取收盘价和日期(A股核心字段与美股不同)

close_price = df['close'].values # A股收盘价字段是close

dates = df['trade_date'] # 交易日期

# 检查数据是否获取成功

if len(df) == 0:

print(" 数据获取失败,请检查token有效性或日期范围!")

else:

print(f" 成功获取 {ticker} 共 {len(df)} 条日线数据")

# ---------------------- 2. 构建卡尔曼滤波器(移除predict相关逻辑) ----------------------

# 初始化卡尔曼滤波参数(针对A股波动特点微调)

transition_mat = np.array([[1]]) # 状态转移矩阵

observation_mat = np.array([[1]]) # 观测矩阵

transition_cov = np.array([[0.02]]) # 过程噪声

observation_cov = np.array([[1.5]]) # 观测噪声

initial_mean = np.array([close_price[0]]) # 初始状态均值

initial_cov = np.array([[1]]) # 初始状态协方差

# 初始化卡尔曼滤波器

kf = KalmanFilter(

transition_matrices=transition_mat,

observation_matrices=observation_mat,

transition_covariance=transition_cov,

observation_covariance=observation_cov,

initial_state_mean=initial_mean,

initial_state_covariance=initial_cov

)

# 对收盘价进行滤波(平滑降噪)

state_means, state_covariances = kf.filter(close_price)

# ---------------------- 3. 计算10日移动均线(MA10) ----------------------

# 整合数据并计算MA10

result = pd.DataFrame({

"Date": dates,

"Original_Close": close_price,

"Kalman_Smoothed": state_means.flatten()

}).set_index("Date")

# 计算10日移动均线(rolling(10):滚动窗口10天,mean():取均值)

result['MA10'] = result['Original_Close'].rolling(window=10).mean()

# ---------------------- 4. 数据可视化(新增MA10展示) ----------------------

# 绘制A股股价对比图(适配中文显示)

plt.rcParams['font.sans-serif'] = ['SimHei'] # 解决中文显示问题

plt.rcParams['axes.unicode_minus'] = False # 解决负号显示问题

plt.figure(figsize=(12, 6))

# 原始收盘价

plt.plot(result["Original_Close"], label="原始收盘价", color="gray", alpha=0.6)

# 卡尔曼滤波后股价

plt.plot(result["Kalman_Smoothed"], label="卡尔曼滤波后股价", color="#FF4500", linewidth=2)

# 10日移动均线

plt.plot(result["MA10"], label="10日移动均线", color="#1E90FF", linewidth=1.5, linestyle="--")

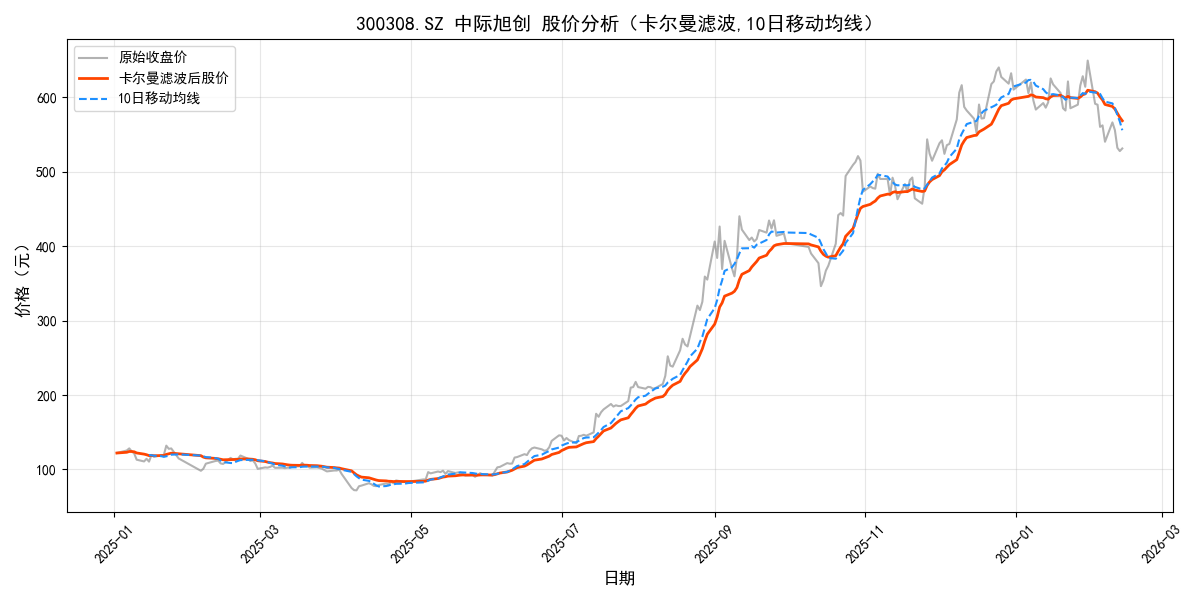

plt.title(f"{ticker} 中际旭创 股价分析(卡尔曼滤波,10日移动均线)", fontsize=14)

plt.xlabel("日期", fontsize=12)

plt.ylabel("价格(元)", fontsize=12)

plt.legend(fontsize=10)

plt.grid(True, alpha=0.3)

plt.xticks(rotation=45)

plt.tight_layout()

plt.show()

# ---------------------- 5. A股交易信号生成(保留,可结合MA10优化) ----------------------

# 逻辑:滤波股价上穿原始股价=买入信号,下穿=卖出信号(A股T+1,信号仅作参考)

result["Signal"] = 0

# 买入信号:当前滤波值>原始值 且 前一刻滤波值<=原始值

result.loc[(result["Kalman_Smoothed"] > result["Original_Close"]) &

(result["Kalman_Smoothed"].shift(1) <= result["Original_Close"].shift(1)),

"Signal"] = 1

# 卖出信号:当前滤波值<原始值 且 前一刻滤波值>=原始值

result.loc[(result["Kalman_Smoothed"] < result["Original_Close"]) &

(result["Kalman_Smoothed"].shift(1) >= result["Original_Close"].shift(1)),

"Signal"] = -1

# 输出交易信号(仅展示前10条)

signal_dates = result[result["Signal"] != 0]

print("\n 交易信号汇总(1=买入,-1=卖出):")

if len(signal_dates) > 0:

print(signal_dates[["Original_Close", "Kalman_Smoothed", "MA10", "Signal"]].tail(10))

else:

print("暂无交易信号")

# 输出关键统计信息

print(f"\n 关键数据统计:")

print(f"卡尔曼滤波股价均值:{result['Kalman_Smoothed'].mean():.2f} 元")

print(f"10日移动均线最新值:{result['MA10'].iloc[-1]:.2f} 元")

print(f"最新收盘价:{result['Original_Close'].iloc[-1]:.2f} 元")二、关键修改点解释

-

完全移除predict相关逻辑:

- 删除了所有

predicted_mean、predicted_cov的计算和输出; - 代码中不再有任何和"预测下一交易日股价"相关的内容,聚焦于现有股价的滤波和均线分析。

- 删除了所有

-

新增10日移动均线(MA10)计算:

- 使用

pandas的rolling(window=10).mean()方法:rolling(10)表示取连续10天的滚动窗口,mean()计算窗口内的均值,这是计算移动均线的标准方法; - MA10的结果存储在

result['MA10']列中,前9行因窗口不足会显示NaN(正常现象)。

- 使用

-

可视化优化:

- 图表中新增MA10的展示,用蓝色虚线(

#1E90FF+linestyle="--")区分,和卡尔曼滤波的红色实线、原始股价的灰色实线形成清晰对比; - 标题更新为包含"10日移动均线"的描述,更贴合分析内容。

- 图表中新增MA10的展示,用蓝色虚线(

-

输出信息补充:

- 交易信号表格中新增

MA10列,方便对比信号出现时的均线位置; - 新增"关键数据统计"模块,输出卡尔曼滤波股价均值、MA10最新值、最新收盘价,便于快速掌握核心数据。

- 交易信号表格中新增

三、使用说明

- MA10的特点:前9行数据为

NaN,从第10行开始才有有效数值,这是滚动窗口计算的正常结果,无需处理; - 可灵活调整均线周期:如果想计算5日/20日均线,只需将

window=10改为window=5/window=20即可; - 信号优化(可选):你可以基于"卡尔曼滤波股价 + MA10"构建更精准的信号,比如"卡尔曼滤波股价上穿MA10"作为买入信号。

总结

- 核心改动:移除所有

predict相关逻辑,新增rolling(window=10).mean()计算10日移动均线; - 可视化:图表同时展示原始股价、卡尔曼滤波股价、10日移动均线,趋势对比更直观;

- 实用性:保留了交易信号生成逻辑,且补充了关键统计数据,分析维度更完整。