大家好,我是Toby老师,为提高银行风控能力,降低风险。我们全景式呈现A股上市银行的经营脉络与风险特征,我们构建了覆盖 2012-2023 年的年度面板数据库,囊括 42 家上市银行、600多组有效观测值,变量维度涵盖60多项核心指标 ------ 从贷款总额、不良贷款率等信贷风险数据,到资本充足率、拨备覆盖率等监管合规指标,再到净利润、净息差等盈利指标,以及GDP增长率、M2 增速等宏观经济关联数据,形成了一套多维度、长周期的银行经营分析体系。该项目可用于政府,银行调研,企业建模,项目申报,毕业论文,期刊,专利。

01

数据集概述

- data description-

数据集概述:

该科研项目基于A股上市银行2012-2023年度面板数据,截图如下。

- :

600多条交易记录,涵盖40多个原始变量 - :

2012-2023 - :

整体质量良好,缺失值低

变量分类汇总:

公司基本信息

-

证券代码

-

证券简称

-

公司属性

-

省份

-

城市

-

成立日期

上市信息

-

上市日期

-

上市地点

-

上市板

财务数据

-

year(年份)

-

贷款总额亿元

-

绿色信贷余额亿元

-

绿色信贷比例

-

存款总额亿元

-

贷款减值准备亿元

-

贷款损失准备充足率

-

单一最大客户贷款比例

-

存贷款比率

-

不良贷款率

-

不良贷款余额亿元

-

不良贷款拨备覆盖率

-

净息差

-

净利差

-

资本充足率

-

成本收入比

-

资本净额亿元

-

加权风险资产净额亿元

-

杠杆率

-

流动性比例

-

流动性覆盖率

-

总资产亿元

-

总负债亿元

-

净资产亿元

-

资产负债率

-

权益乘数

-

营业收入亿元

-

利息收入亿元

-

利息净收入亿元

-

非利息收入亿元

-

非利息收入占比

-

手续费及佣金收入亿元

-

管理费用亿元

-

净利润亿元

-

净资产负债率

-

总资产净利率(计算值)

-

净资产收益率

-

每股收益

-

每股营业收入

增长与效率指标

-

营业收入同比增长率

-

销售净利率(%)

股东与治理结构

-

第一大股东持股比例

-

独立董事比例

-

董事长与总经理是否二职合一

内部控制与行业指数

-

迪博内部控制指数

-

银行业景气指数

宏观经济与金融环境

-

该省GDP累计同比增长率

-

中国GDP累计同比增长率

-

货币供应量M2同比增长率

-

中国CPI累计同比

-

人民币存款准备金率

-

SHIBOR

-

中国第三方互联网支付规模亿元

02

研究结果

- Findings: -

01

变量相关性分析

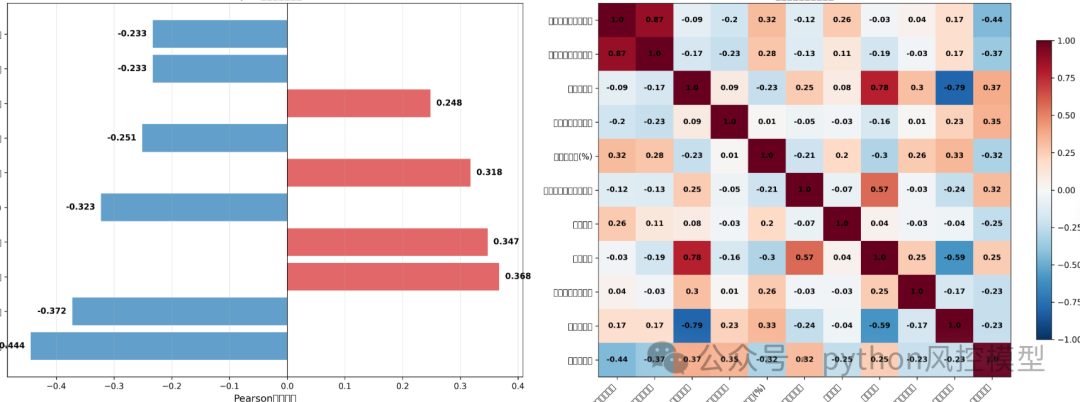

我们经过数据分析发现影响不良贷款率的关键变量(按相关性强度排序)

02

重要交互关系

-

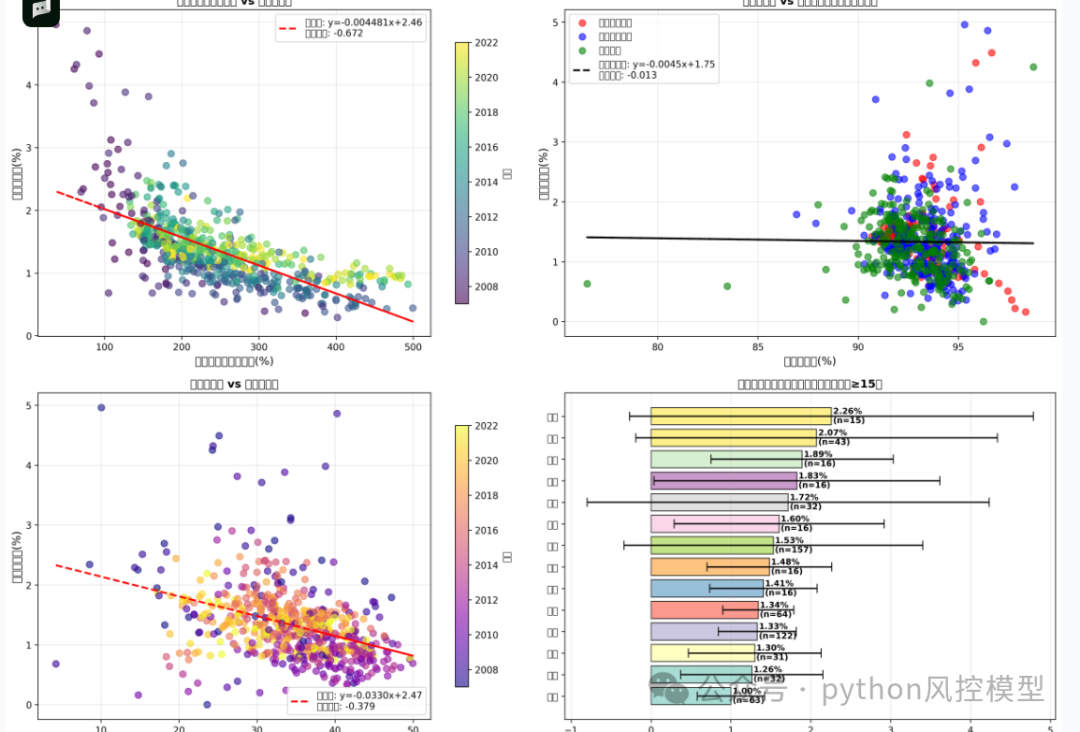

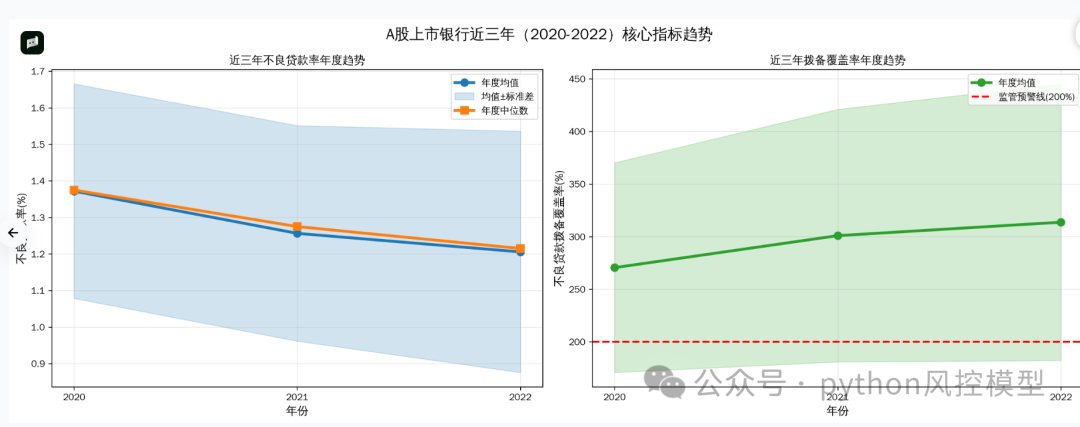

拨备覆盖率阈值效应

:拨备覆盖率 > 200% 时,不良率基本控制在 1% 以下

-

资产负债率临界点

:超过 95% 时,不良率平均达 1.8%(远超行业均值 1.47%)

-

区域经济联动

:东部沿海省份(浙江 1.00%、江苏 1.33%)风险显著低于西部(贵州 2.26%、山东 2.07%)

-

时间周期特征

:2016 年为风险峰值(2.1%),2017 年后逐步回落至稳定区间

-

03

总体特征

-

分布形态

:严重右偏(偏度 8.84),存在少数高风险银行(最大值 23.57%)

时间趋势

:呈现明显顺周期特征,与宏观经济周期高度同步

公司属性差异

:公众企业(1.37%)< 地方国企(1.51%)< 中央国企(1.59%),但差异不显著

04

TOP高不良贷款率银行和区域分析

-

关键发现:

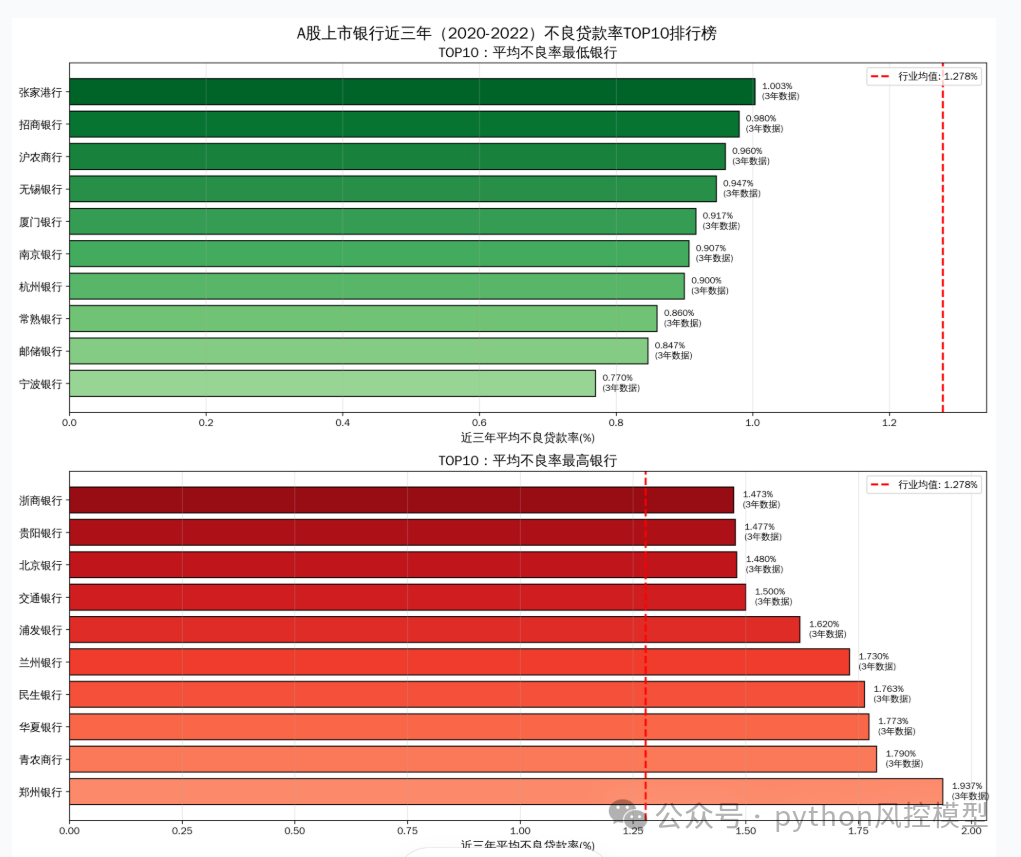

TOP10 低不良率银行:长三角阵营领跑,大中小银行齐出彩

宁波银行 以0.770% 的平均不良率蝉联榜首,拨备覆盖率高达 512%,风险控制能力行业标杆;邮储银行 (0.847%)作为国有大行代表,凭借零售优势跻身第二;常熟银行 (0.860%)、杭州银行 (0.900%)、南京银行(0.907%)等长三角城商行表现亮眼,形成 "低不良率集群"。

值得关注的是,低不良率阵营兼顾规模差异:既有总资产超 12 万亿元的邮储银行、9 万亿元的招商银行,也有千亿级规模的常熟银行、张家港行,证明风险控制与银行规模无必然关联,核心在于风控体系有效性。

TOP10 高不良率银行:多家大中型银行入围,风险分化明显

郑州银行 (1.937%)、青农商行 (1.790%)、华夏银行(1.773%)位居高不良率前三,平均不良率均超 1.7%。值得警惕的是,高不良率阵营中不乏大中型银行:民生银行(1.763%,总资产 7.05 万亿元)、浦发银行(1.620%,8.26 万亿元)、交通银行(1.500%,11.79 万亿元)均上榜,反映部分大中型银行资产质量仍需改善。

从风险抵御看,高不良率银行普遍拨备覆盖率偏低:华夏银行 152.7%、民生银行 142.4%、浦发银行 151.9%,均低于行业平均水平,风险缓冲能力相对较弱。

-

-

区域集中度显著

:低不良率银行中 6 家来自长三角(宁波、杭州、南京、常熟、无锡、张家港),反映区域经济活力与银行资产质量高度关联;

-

风控能力决定差距

:最低 TOP10 平均不良率(0.909%)与最高 TOP10(1.654%)差距达0.745 个百分点,且低不良率银行拨备覆盖率普遍超 400%,高不良率银行多低于 200%,风控水平差异是核心原因

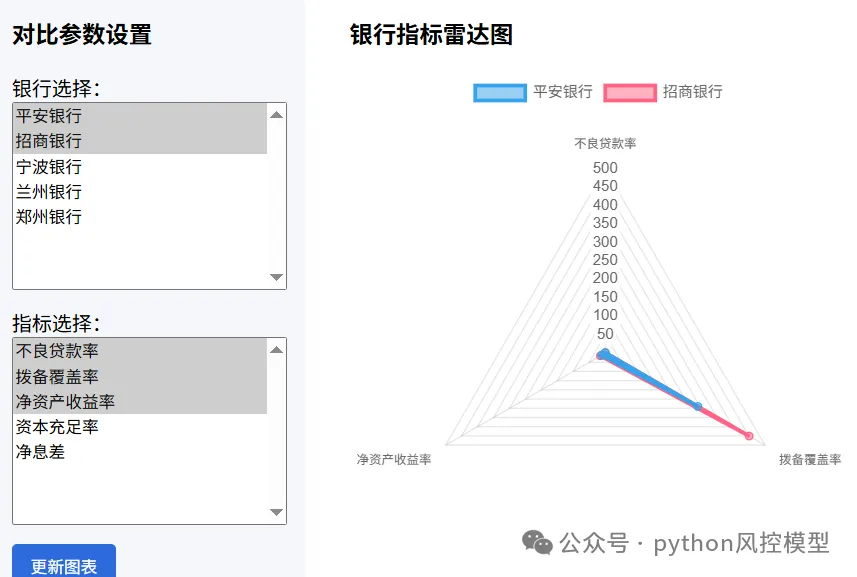

我方公司还能定制web可视化数据分析面板,如下图

03

核心建议

- suggest-

-

风险控制优先级

:优先提升拨备覆盖率至 200% 以上,严格控制资产负债率在 90% 以下

-

区域风险管控

:重点关注贵州、山东等高风险区域的信贷政策

-

盈利结构优化

:提升非利息收入占比,增强抗周期风险能力

-

集中度管理

:将单一客户贷款比例控制在 10% 以下,分散信贷风险