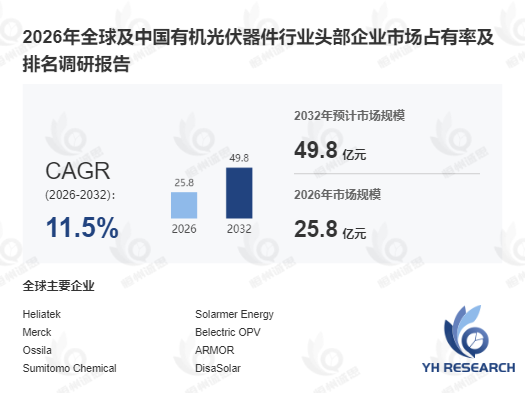

在全球能源转型加速的背景下,有机光伏器件(Organic Photovoltaics, OPV)凭借其轻量化、柔性化、半透明化等特性,正成为可再生能源领域的重要增长极。据恒州诚思最新调研数据显示,2025年全球有机光伏器件市场规模预计达23.28亿元,至2032年将增长至49.81亿元,期间年复合增长率(CAGR)为11.5%。这一增长受三大核心因素驱动:其一,全球可再生能源装机量快速增长(2025年预计达4500GW,CAGR为12%),带动光伏技术多元化需求;其二,有机光伏器件效率突破(2024年德国Heliatek实验室实现18.7%的实验室效率,较2020年提升35%),推动商业化进程加速;其三,建筑集成光伏(BIPV)市场爆发(2025年全球BIPV市场规模预计达1200亿元,其中有机光伏占比超15%),为器件提供增量应用场景。

一、技术迭代与成本优化双轮驱动

有机光伏技术的核心突破集中在效率提升与成本下降两大维度。效率方面,2024年行业呈现三大技术路径:1)非富勒烯受体材料(NFAs)的广泛应用(如Y6系列材料,使器件效率从10%提升至15%以上);2)叠层结构设计(双层器件效率较单层提升40%,2025年双层器件占比预计达35%);3)界面工程优化(通过引入自组装单分子层(SAMs),将器件填充因子从0.65提升至0.75)。成本方面,规模效应与技术迭代推动降本显著:2025年有机光伏器件生产成本预计降至0.3元/W,较2020年下降60%,其中材料成本占比从70%降至50%(通过溶剂回收技术使材料利用率提升20%)。典型案例中,德国Belectric OPV为慕尼黑机场定制的半透明光伏幕墙,采用叠层结构设计,在20%透光率下实现12%的发电效率,项目投资回收期缩短至5年。

二、全球市场竞争格局与头部企业动态

全球市场呈现"欧美技术领先+亚洲制造崛起"的竞争格局。2021-2026年,头部企业市场集中度(CR5)维持在45%-50%,其中德国Heliatek凭借叠层技术专利(拥有超200项核心专利)占据全球18%市场份额;美国Solarmer Energy通过与消费电子厂商合作(为三星Galaxy系列提供柔性光伏组件),2023年出货量突破500万片,跻身全球前三。亚洲企业中,日本Sumitomo Chemical通过整合上游材料(自供90%的聚噻吩衍生物),2025年成本较欧美竞品低25%;中国Epishine通过"卷对卷(R2R)印刷工艺"(生产速度达10m/min,较传统工艺提升5倍),2023年产能突破100MW,覆盖全球20%的便携式电子设备市场。

三、区域需求结构与生产布局

从需求结构看,北美市场(2025年规模10.2亿元)以消费电子场景为主(占比55%),受苹果、三星等厂商推动(2025年预计有30%的智能手机采用有机光伏充电模块);欧洲市场(8.5亿元)因建筑节能政策(欧盟《建筑能效指令》要求2030年新建建筑零碳排放),BIPV场景需求激增(2025年德国BIPV市场有机光伏占比将达25%);亚太市场(3.8亿元)中,中国以移动设备场景为主(2025年共享单车光伏供电模块市场规模预计达5亿元),印度则因离网供电需求(2023年农村无电人口仍超1亿),在便携式光伏产品领域增长迅速(2025年销量同比增长60%)。生产布局方面,全球70%产能集中在德国(Heliatek)、中国(Epishine)和日本(Sumitomo Chemical),其中中国产能占比从2021年的10%提升至2025年的30%,主要得益于政策支持(2023年国家发改委将有机光伏纳入"十四五"新能源重点发展目录)及劳动力成本优势(中国制造业人均工资为德国的20%)。

四、产业链分析与细分场景应用

上游环节,核心材料(聚噻吩、富勒烯衍生物)占成本60%,受供应链波动影响显著:2023年全球聚噻吩产能利用率从90%降至75%,推动企业向国产替代转型(中国瑞联新材2025年产能将达500吨,覆盖国内60%需求);中游制造中,印刷工艺(占成本30%)成为降本关键,R2R工艺通过连续化生产(单线日产能达1000㎡),较传统批次工艺成本降低40%;下游应用中,移动设备场景对轻薄化提出更高要求(需厚度≤0.5mm),2023年Epishine为小米无人机定制的0.3mm厚光伏组件,功率密度达15mW/g,较传统硅基组件提升3倍。按产品类型拆分,双层器件占比持续提升(2025年规模16.3亿元,占比70%),其增长受BIPV(需高透光率)和航空航天(需抗辐射)场景驱动;单层器件则因成本优势(单价较双层低40%),在便携式电子设备领域保持稳定需求(2025年规模5.2亿元,占比23%)。

五、未来挑战与行业观察

尽管前景广阔,有机光伏器件仍面临两大挑战:其一,稳定性不足(实验室寿命达20年,但实际场景中因紫外线、湿度影响,寿命缩短至5-8年);其二,规模化生产良率低(2023年行业平均良率为75%,较晶硅光伏低15个百分点)。行业观察显示,2024年出现两大趋势:1)技术融合加速(如将钙钛矿与有机光伏结合,实验室效率突破25%);2)应用场景细分化(针对农业大棚开发特定光谱吸收器件,提升作物光合效率20%)。企业需重点关注:1)非富勒烯受体材料的商业化进度(预计2026年渗透率超60%);2)中国企业在移动设备场景的突破(如Epishine正在攻关"可拉伸光伏组件技术");3)欧盟碳关税对出口成本的影响(预计2026年有机光伏器件出口欧盟成本增加8%-12%)。唯有突破技术瓶颈并深耕细分场景,方能在全球竞争中占据先机。