银行的对公开户(柜面单笔、柜面批量、线上户开户、直通车开户等)中台服务的后端调用

一、各层的职责如下

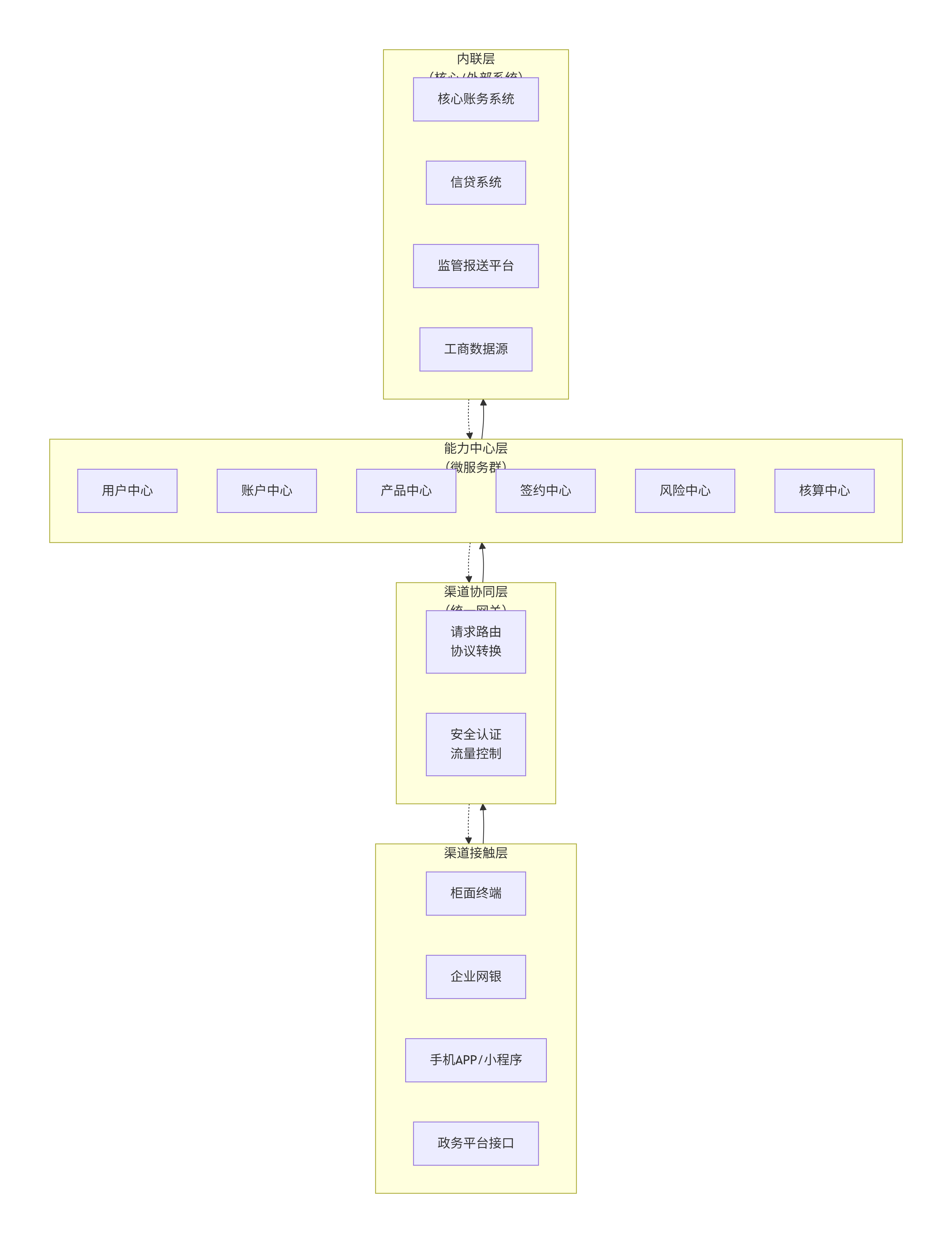

渠道接触层:这是业务的入口,包括柜员的传统终端、客户的手机银行App、微信小程序,甚至是与工商局对接的"一窗通"平台。它们负责收集信息和展示结果。

渠道协同层(统一网关):这是流量的"交通警察"。所有渠道的请求首先汇聚于此,进行统一的安全认证、流量控制、请求路由和协议转换,确保后端服务的安全和稳定。

能力中心层(微服务群):这是中台的核心大脑。它将传统的"大而全"的单体系统,拆分为一个个独立、自治的微服务中心。在对公开户场景中,主要涉及:

用户中心:管理企业基本信息、法人信息。

账户中心:负责生成账号、管理账户状态。

产品中心:定义和装配网银、理财、对账等不同产品套餐。

签约中心:处理与各个外围系统的签约逻辑。

风险中心:执行反洗钱、黑名单等风险校验。

核算中心:负责后续的利息计算、费用计提等。

内联层:这是中台与银行存量核心系统以及外部数据源交互的桥梁。能力中心层不直接操作数据库,而是通过内联层调用核心账务系统开立账户,向人行监管系统报送信息,或从工商数据平台获取企业工商快照。

二、开户渠道的后端调用全流程(此处只列出4种)

基于上述架构,不同渠道的开户指令,会在这个四层结构中"旅行"。下面我们来逐一追踪:

1. 柜面单笔开户:典型的"同步聚合"调用

这是最传统的模式,但对效率要求最高。

发起端:柜员在柜面终端输入企业信息和产品选择。

后端旅程:请求通过渠道协同层进入能力中心层。

流程引擎(通常位于能力中心层)启动,它像一个项目经理,同步调用多个中心:

调用风险中心做尽调和反洗钱核查。

调用账户中心生成内部账号,并进而通过内联层触发核心账务系统的记账接口,完成账务开立。

调用产品中心和签约中心,同时与电子银行、银企对账等多个外围系统交互,完成产品签约。

所有调用成功后,流程引擎将结果(账号、签约状态)同步返回给柜面终端。

关键点:这是一个"一个交易,一次办结"的流程。典型的如农业银行的"999n"交易,能将开户、网银、对账等7项业务整合在一个聚合接口中完成,将办理时间从近2小时压缩到30分钟内。

2. 柜面批量开户:高效的"异步批处理"调用

当企业需要一次性开立大量账户(如连锁门店集中开户)时,批量模式就派上了用场。

发起端:柜员上传一个包含上百家企业信息的Excel文件。

后端旅程:

渠道协同层接收到文件后,不会立即请求能力中心,而是将文件交给任务调度平台(如XXL-JOB)。任务调度平台将这个大任务拆分成一个个小的开户任务,放入消息队列。

账户中心等微服务作为消费者,从队列中异步拉取任务,逐个执行开户流程(类似单笔开户的内核调用)。

所有任务执行完毕后,调度平台汇总成功与失败的结果,生成一个新文件。

系统通过短信或文件下载链接,异步通知柜员结果。

关键点:整个过程是异步、非实时的,通过"分而治之"的思想,避免长时间占用系统资源。

3. 线上预约开户:标准的"流程切割"调用

这是当前最常见的模式,将开户流程切分为客户线上的"预约"和临柜的"办理"两部分。

发起端:客户在企业网银或微信小程序上填写预约信息。

后端旅程(预约阶段):

渠道协同层将请求路由到能力中心层。流程引擎会调用部分中心进行预审:

调用用户中心保存预约信息。

通过内联层调用外部工商数据,自动回填并校验企业真实性。

调用风险中心进行初步黑名单扫描。

预约成功后,状态流转,但此时并不触达核心账务系统,也不会生成账号。这一步是降低成本、提升体验的关键。

后端旅程(临柜办理阶段):

客户到店后,柜员通过证件号调出预约记录。此时才正式触发与"柜面单笔开户"完全相同的核心调用链路,完成最终的开户和签约。

关键点:通过流程切割和异步化,将占用核心资源的操作后置,大幅提升网点办理效率。

4. 直通车开户:极致的"外部数据驱动"调用

这是响应"最多跑一次"或"一窗通"政策的极致模式,通常与政务平台深度耦合。

发起端:客户在工商局的"一窗通"平台上申请营业执照时,顺便勾选预约开户。

后端旅程:渠道协同层直接通过Open API接口,与外部政务平台建立连接。

政务平台将工商登记信息(企业名称、法人、经营范围等)实时推送给银行中台。

能力中心层的流程引擎被这个外部事件触发,自动执行一套预设的规则:

调用风险中心进行自动化核查。

(可选高级功能)直接调用账户中心,通过内联层向核心账务系统发起开户请求,预生成一个银行账号。

中台通过Open API将开户结果(或预约成功信息、预生成的账号)实时反馈给政务平台。

客户到银行网点后,仅需核实身份、确认信息即可,甚至可以直接使用预生成的账号进行经营。

关键点:这是从B2C到G2B(Government to Business)的转变。中台不仅是等待指令的执行者,更是能主动响应外部事件的驱动者,实现了"数据多跑路,群众少跑腿"。

落地关键:三个不可或缺的技术细节在上述复杂的调用背后,还有几个技术细节在默默支撑:

服务的聚合与编排:如何避免前端调用十几个接口?关键在于能力中心层的聚合服务。例如设计了"999n"聚合交易,它像一个"一键开户"的宏命令,在后台自动编排了对核心、网银、对账等多个系统的调用顺序和逻辑,向前端屏蔽了所有复杂性。

三、对公开户业务中,柜员填写信息如下:

在对公开户业务中,柜员需要填写的信息通常分为客户相关的核心信息和银行内部操作信息两大类。具体内容如下:

1. 单位基础信息

这部分信息主要来源于客户提供的营业执照等证明文件,柜员需进行核对和录入:

单位名称:需与营业执照上的名称完全一致。

统一社会信用代码:录入后系统可自动关联生成组织机构代码、税务登记证号等信息。

注册地址:营业执照上的住所地。

联系电话:企业的办公电话。

行业分类:按照分类标准选择录入。

注册资本、成立日期、经营期限。

2. 单位成员信息

这部分是账户开立的关键信息,涉及身份核查:

法定代表人(单位负责人)信息:姓名、证件类型、证件号码、证件有效期、国籍等。

控股股东或实际控制人信息:根据监管要求,对于非企业法人等,必须至少录入其一。

被授权经办人信息:如果非法人亲自办理,需要录入经办人信息,并核对授权书。

支付联系人信息:通常需要录入至少两名财务联系人的姓名和联系方式。

3. 账户相关信息

这部分决定了账户的功能和使用方式:

账户性质:选择开立的是基本存款账户、一般存款账户、专用存款账户还是临时存款账户。

银企对账方式:选择纸质对账或电子对账方式。

对账单寄送地址:用于接收银行对账单的地址。

4. 柜员操作信息

除了录入上述客户信息外,柜员在办理业务时还需填写或确认以下内部操作信息:

业务类型选择:在核心系统中准确选择"开立单位银行结算账户"交易。

信息一致性校验:核对客户提交的《开立单位银行结算账户申请书》等表单填写是否准确,并与系统录入信息保持一致。

资料审核记录:记录对营业执照、身份证件等原件的审核结果,如是否通过联网核查。

签章核对:确认客户在申请书和印鉴卡上的签章(公章、财务章、法人章)合规、清晰。