凌晨两点,我在聚宽社区翻看一个年费10万的量化因子分析工具的截图。截图里,一个IC分析图表被打了厚厚的水印,像极了那些"付费才能解锁完整版"的盗版电影。

那一刻,我突然意识到:我们金融从业者,每天都在处理最前沿的市场数据,用的却是最"上世纪"的工具模式------要么付天价年费,要么在五六个软件间反复横跳。

我是一个在金融行业做了七八年的产品经理。每天的工作,就是把复杂的金融逻辑,变成普通人能用的产品。而FactorHub这个项目,就源于我的专业用户群最深的无力感:

为什么做量化研究,一定要先成为程序员?

一、我们到底在用什么做研究?

如果你在金融机构工作过,对这个场景一定不陌生:

早上9点,你打开Wind,导出沪深300成分股的日行情数据。格式是.xls,有合并单元格,还有一堆莫名其妙的备注。

你用Python写脚本清洗数据,处理缺失值,把股票代码从000001.SZ转成000001.XSHE------别问为什么,因为某因子分析库只认这个格式。

下午2点,你终于算出了10个因子的IC值。领导问:"这个因子在不同市值分组的表现稳定吗?"你愣住了,因为现有的工具只输出一个"IC均值0.05",至于它为什么是0.05,在什么情况下会失效------对不起,加钱升级VIP才能看。

晚上8点,你终于用Excel画出了分层回测图。准备下班时,实习生机灵地问:"老师,这个因子的行业暴露怎么分析?"

你看了看表,又看了看年费10万的某专业软件登录界面。算了,明天再说。

二、FactorHub想解决的根本问题

做产品经理这么多年,我明白一个道理:好的工具不是替代专业能力,而是把专业能力从繁琐的"体力活"中解放出来。

FactorHub的定位很明确:做量化因子研究的"全流程工作站"。

它不试图教会你什么是IC、什么是分层回测------那是教科书的事。它要做的是:只要你懂基本的金融概念,就能在10分钟内,完成从数据到报告的全套分析。

这不是简化,这是工业化。

就像你不必知道发动机原理也能开车,不必懂TCP协议也能刷短视频一样------专业的量化分析,也不应该被技术门槛卡在门外。

三、一个产品经理的设计思路

设计FactorHub时,我脑子里只有三个原则:

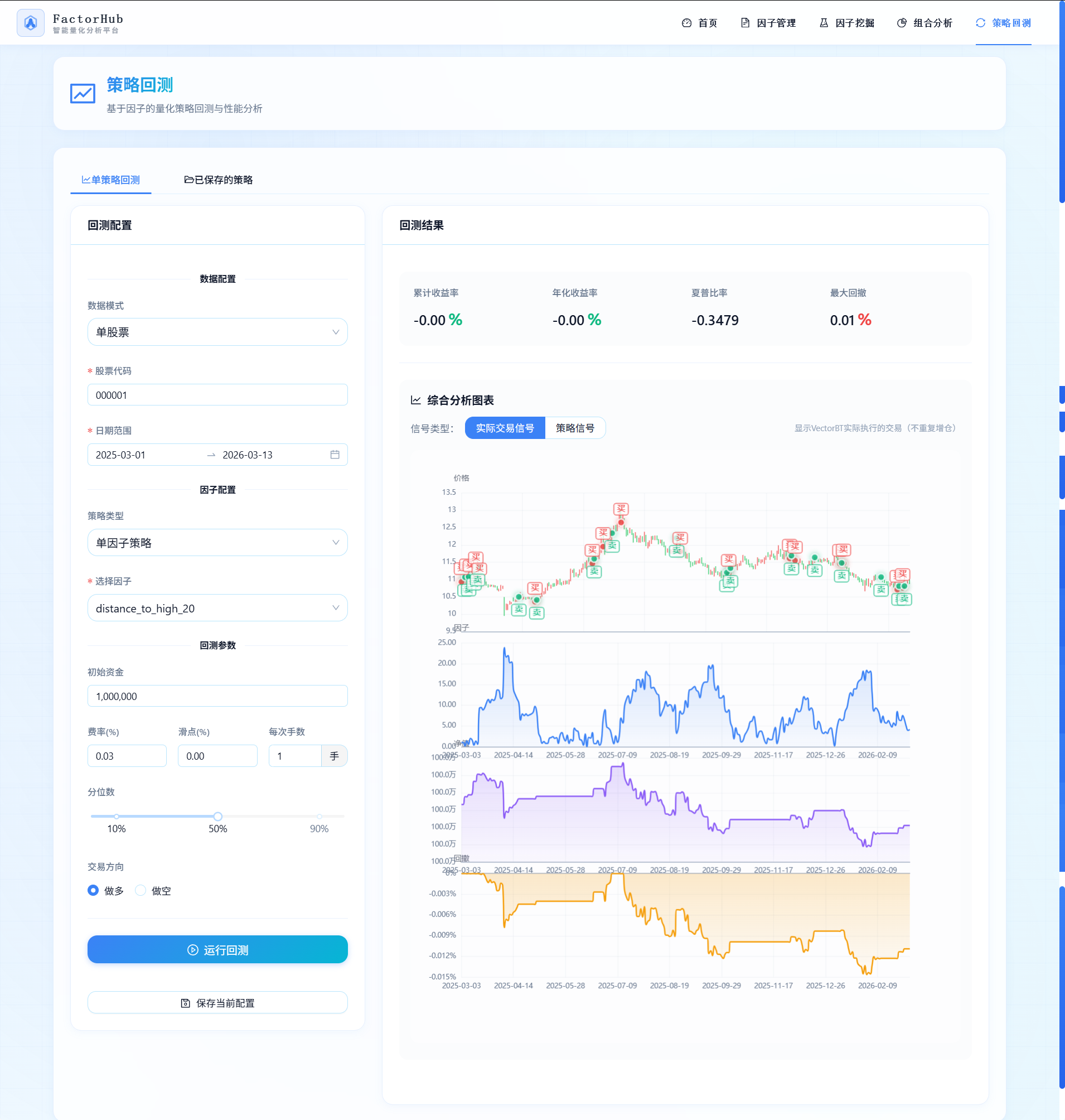

第一,流程必须连续。

从数据获取 → 因子计算 → IC分析 → 因子测试 → 策略回测,必须一气呵成。不能再出现"数据在Wind、计算在Python、画图在Excel"的割裂体验。

第二,结果必须可解释。

不能只给一个冰冷的数字。IC为什么是0.05?是因为上周大盘暴涨带来的偶然性,还是因子真的有稳定的预测能力?不同的市场环境下,它的表现有什么不同?------分析数据必须能回答这些"为什么"。

第三,必须开源。

这是最重要的决定。不是因为情怀,而是因为量化研究的本质是"可复现性"。

如果我的因子分析结果,别人无法用同样的数据、同样的方法复现,那这个结果有什么意义?如果我的工具代码不公开,别人怎么相信我报告里的数字没有被"优化"过?

开源不是慈善,是科学方法论的必然要求。

四、看看它具体能做什么

1. 数据层:不绑架任何数据源

很多人问:是不是只能用某家数据的数据?

不是。 FactorHub的数据层设计成了"适配器模式"------你可以用akshare(免费已接入)、Tushare(便宜)、Wind(机构版),甚至你自己的本地数据库。只要数据能转成标准格式,后面的分析流程完全一样。

这就是产品经理的思维:不绑架用户的选择权。

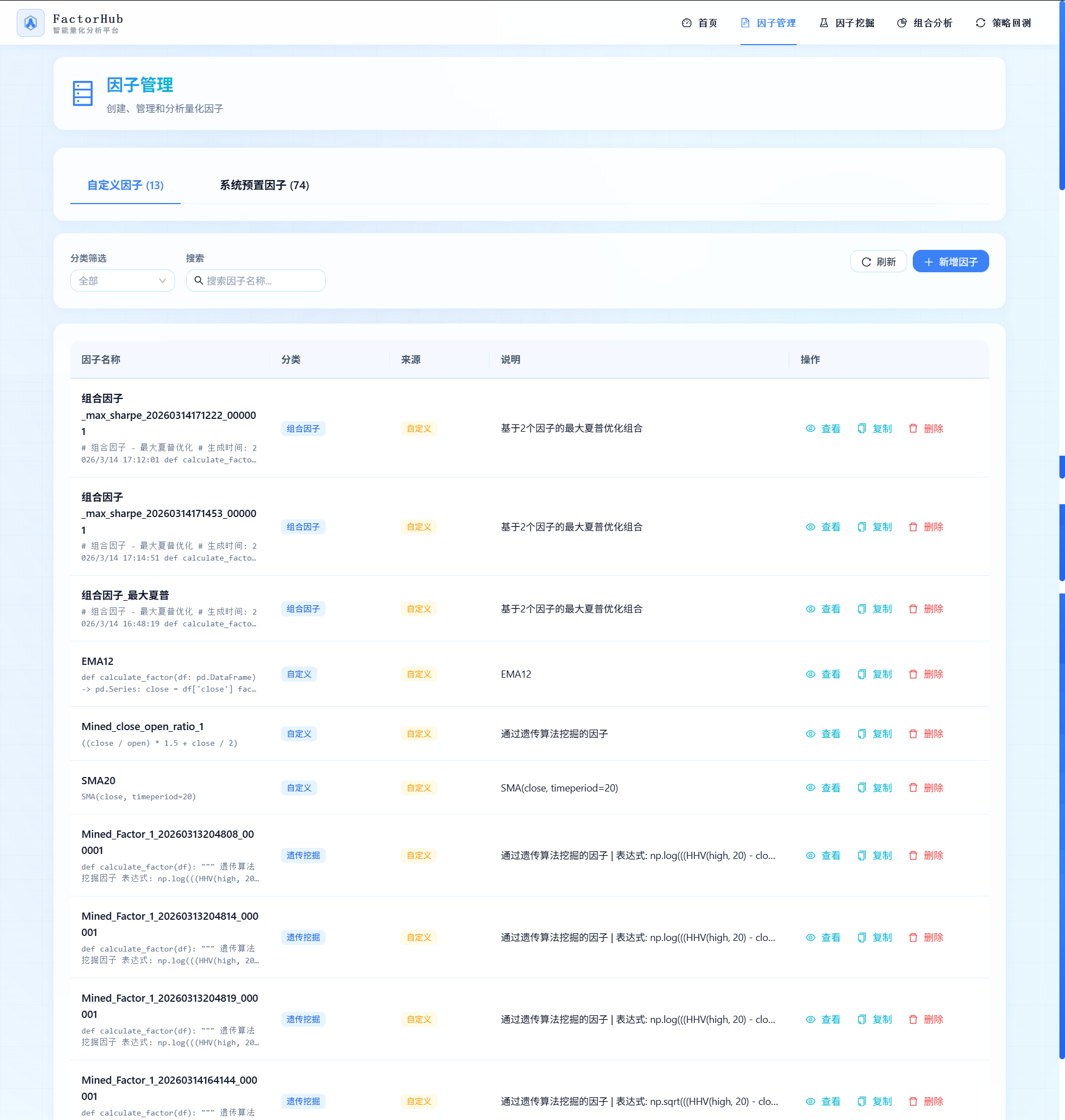

2. 因子计算:60+预设,也支持"野路子"

我们内置了60多个常用因子,从最简单的SMA,MACD,到复杂的技术指标。但更重要的是:我们支持你任何天马行空的想法。

你可以写Python函数,可以用麦语言语法,甚至可以组合一个奇奇怪怪的指标说:"这是我昨晚做梦梦到的神秘指标,帮我分析分析。"

我们不评价你的想法是否"正统",我们只负责验证它是否有效。

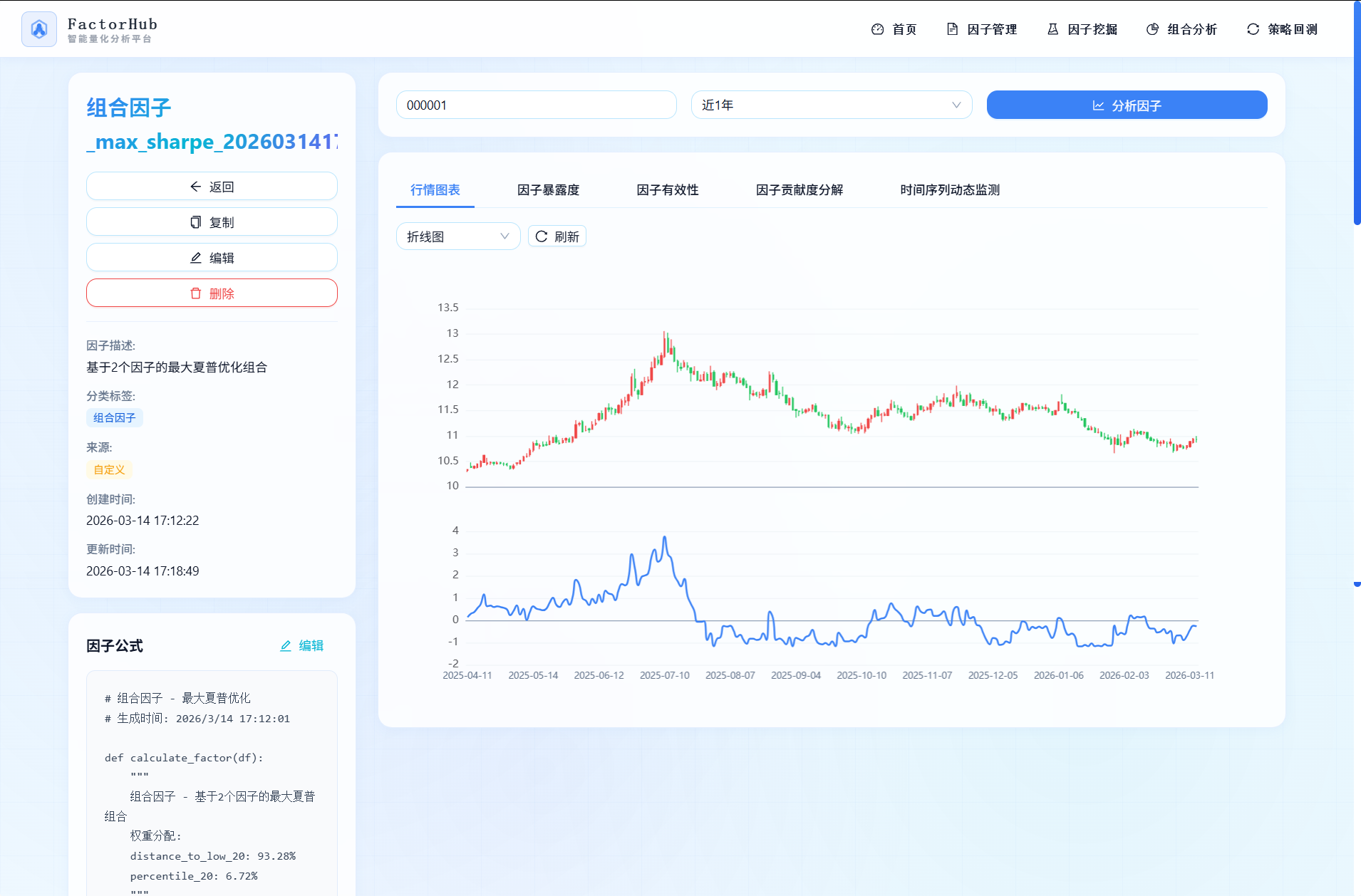

3. 分析模块:回答"为什么"而不只是"是什么"

这是FactorHub最核心的部分。我们不只是计算IC值,我们还回答:

- 这个IC值在不同时间段稳定吗?(滚动窗口分析)

- 它在牛市和熊市的表现一致吗?(市场状态分析)

- 它和已有因子是不是高度相关?(冗余性检验)

好的分析工具,应该像一位有经验的导师------不仅告诉你答案,还告诉你这个答案的前提条件和局限性。

4. 可视化:让数字自己"说话"

我见过太多量化研究员,花三天时间算出一个因子,再用两天时间画PPT。

FactorHub的所有图表都是自动生成的交互式图表------你可以拖拽时间范围、悬停查看具体数值、下载高清图片直接贴进报告。

省下来的时间,不如去多验证一个因子想法。

五、为什么你该关注这个项目

如果你是一个个人投资者:

别再靠"感觉"选股了。把你多年的交易经验,抽象成几个因子(比如"放量突破20日线"、"ROE连续三年增长"),用FactorHub验证一下。你可能发现,你以为的"经验",只是幸存者偏差。

如果你在量化私募或券商研究所:

你们团队肯定有自己的一套分析流程。FactorHub的模块化设计,允许你替换掉数据模块、增加新的分析指标、甚至整合进你们内部的回测系统。把它当成一个"乐高积木",而不是一个成品玩具。

如果你是一个金融专业的学生:

别再对着教科书上的公式发呆了。下载FactorHub,用真实数据跑一遍IC分析、分层回测。你会比90%的同学更早理解"因子投资"到底在干什么。

如果你是一个开发者:

这个项目的代码完全公开,架构清晰。你可以看到:

- 如何设计一个支持多种数据源的金融数据层

- 如何实现高性能的因子并行计算

- 如何把复杂的金融计量模型封装成易用的API

- 如何快速搭建金融数据可视化前端

这是一个完整的、可落地的"金融科技"项目范本。

六、开源,是为了建立信任

在金融这个行业,"黑箱"是最可怕的东西。

我不知道你的模型怎么算的,你不知道我的数据怎么处理的。大家各自保密,然后拿着结果互相PK------这不是科学研究,这是玄学比武。

FactorHub选择开源,就是选择"把桌子掀开给大家看"。

我的数据从哪里来,我的IC怎么算的,我的分层回测考虑了哪些交易成本------所有代码都在GitHub上,欢迎任何人Review、质疑、改进。

只有经得起公开检验的方法,才配得上"科学"这两个字。

七、邀请你:一起把这件事做对

这个项目还很小,有很多不完善的地方。比如:

- 数据源的稳定性和覆盖面还不够

- 高性能计算还可以进一步优化

- 用户交互体验还有提升空间

但这就是开源的意义:一个人可能走得更快,但一群人才能走得更远。

如果你:

- 被天价软件折磨过

- 厌倦了在多个工具间反复切换

- 相信量化研究应该更透明、更可复现

- 愿意为"金融民主化"贡献一点力量

那么,我邀请你:

去GitHub点个Star:https://github.com/cn-vhql/FactorHub

这不是给我面子,而是给"量化研究应该更开放、更普惠"这个理念投票。

下载代码,跑一个你自己的因子:用你的数据,验证你的想法。如果遇到问题,欢迎提Issue------每一个Issue,都是让这个工具变得更好的机会。

加入我们,一起改进:如果你擅长数据处理、精通金融计量、或者对UI交互有研究,欢迎提交Pull Request。每个人的专长,都可以变成这个项目的一部分。

最后,再啰嗦点别的。

做金融这么多年,我见过太多"神话"和"泡沫"。今天这个因子有效,明天那个策略失效。市场永远在变,唯一不变的,是我们对"更科学、更理性"的追求。

FactorHub不会让你一夜暴富,也不会替代你的专业判断。

它只是一个工具------一个希望让量化研究变得更简单、更透明、更可信的工具。

而信任,才是金融行业最稀缺的东西。

项目地址:https://github.com/cn-vhql/FactorHub

(有任何想法、建议,或者只是想聊聊量化研究的那些事儿,欢迎在GitHub或评论区找我。咱们一起,把这件事做对。)