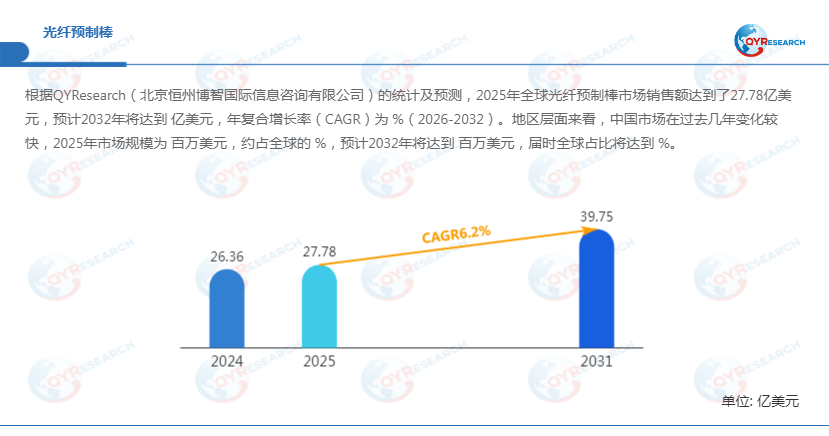

QYResearch调研显示,2025年全球光纤预制棒市场规模大约为27.78亿美元,预计2032年将达到42.22亿美元,2026-2032期间年复合增长率(CAGR)为6.3%。

下游应用场景爆发:驱动预制棒需求分层

- 电信行业:5G基站密度较4G提升3倍,单基站光纤用量从2km增至8km。2024年中国移动采购的G.654.E光纤预制棒占比达40%,用于800G骨干网建设。

- 数据中心:AI算力激增推动400G/800G光模块需求,2024年全球数据中心用预制棒销量同比增长22%,多模光纤占比提升至35%。

- 特种领域:中天科技研发的耐辐射光纤预制棒已应用于"华龙一号"核电站,工作温度范围扩展至-60℃~+250℃。

区域市场分化:亚太主导与欧美追赶

- 中国市场:2024年长飞光纤、亨通集团、烽火通信合计产能达12,000吨/年,占全球45%。但高端PCVD设备仍依赖进口,信越化学、住友电工占据中国高端市场60%份额。

- 北美市场:康宁公司凭借MCVD技术垄断军事通信领域,2024年获得美国国防部2.3亿美元订单,开发抗电磁干扰光纤预制棒。

- 欧洲市场:普睿司曼集团通过收购丹麦NKT集团,将海底电缆用预制棒产能提升至1,500吨/年,目标2025年占据全球30%市场份额。

竞争格局演变:头部企业加速整合

全球前五大厂商(长飞、康宁、普睿司曼、信越、古河)占据68%市场份额,但二线厂商通过差异化竞争突围:

- 富通科技:2024年推出"绿色预制棒",单位产能能耗降低18%,获欧盟碳关税豁免。

- 法尔胜泓昇:与中科院合作开发量子通信专用预制棒,已进入中试阶段。

- OFS Fitel:聚焦医疗内窥镜市场,2024年相关产品收入占比提升至25%。

未来趋势研判(2026-2032)

- 技术融合:AI算法优化沉积工艺参数,使预制棒直径控制精度从±0.5mm提升至±0.2mm。

- 材料创新:氟化物光纤预制棒研发加速,预计2028年实现中红外波段(2-5μm)商用。

- 循环经济:亨通集团2024年建成全球首条预制棒废料回收线,回收率达92%,每吨成本降低3,000美元。

- 地缘博弈:美国《芯片与科学法案》延伸至光纤领域,计划2027年实现预制棒自给率从15%提升至40%。

更多详情请咨询。