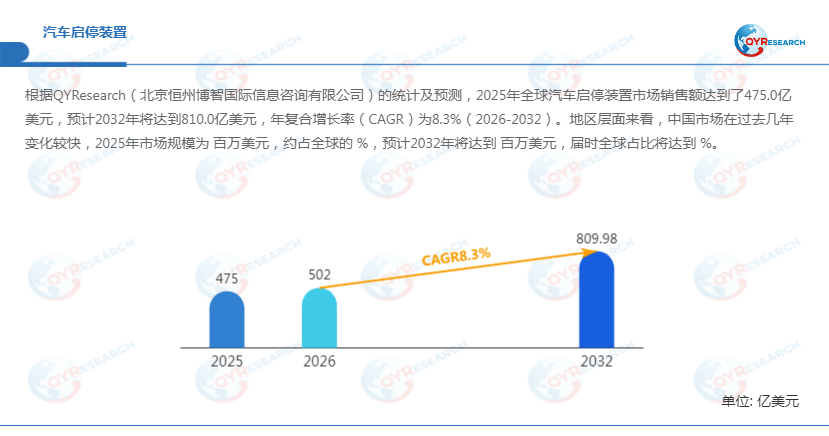

根据QYResearch(北京恒州博智国际信息咨询有限公司)的统计及预测,2025年全球汽车启停装置市场销售额达到了475.0亿美元,预计2032年将达到810.0亿美元,年复合增长率(CAGR)为8.3%(2026-2032)。

汽车启停装置,本质上是一套安装在燃油汽车及部分轻混汽车上的发动机怠速自动停机与快速再启动系统。它的工作逻辑并不复杂:当车辆在红绿灯前短暂停车、在拥堵路段频繁起步、滑行减速或长时间怠速等待时,系统会自动关闭发动机;而当驾驶员松开刹车或踩下油门的瞬间,发动机又能在极短时间内重新点火运转。

汽车启停装置,本质上是一套安装在燃油汽车及部分轻混汽车上的发动机怠速自动停机与快速再启动系统。它的工作逻辑并不复杂:当车辆在红绿灯前短暂停车、在拥堵路段频繁起步、滑行减速或长时间怠速等待时,系统会自动关闭发动机;而当驾驶员松开刹车或踩下油门的瞬间,发动机又能在极短时间内重新点火运转。

从行业前景的角度来看,汽车启停装置市场在未来数年仍具备极为坚实的发展基础。这并不是盲目乐观,而是基于以下几个关键判断。

首先,燃油汽车与轻混汽车在全球范围内仍然拥有庞大的存量基础。 纯电化的浪潮虽然汹涌,但它尚未完全覆盖所有地区、所有价格区间和所有使用场景。在广大发展中国家、在长途运输领域、在极端气候条件下,燃油车和轻混车依然是绝对主力。而对于这些车型而言,汽车启停装置仍然是整车节能降耗方案中成本最低、导入效率最高、适配范围最广的成熟选择。

其次,节能减排的政策压力并未减弱,反而在持续加码。 无论是欧洲的欧7排放标准,还是中国的国六b乃至未来更严格的排放法规,都在倒逼整车企业不断优化城市工况下的油耗表现。汽车启停装置作为改善怠速管理和低压电气化能力的关键手段,其装车价值不仅没有被削弱,反而在不断增强。

第三,技术路线正在快速升级,产品边界持续扩展。 市场已经从传统的12V强化起动机方案,大步迈向皮带驱动方案、48V低压电气化方案,以及兼具再启动、能量回收和滑行停机能力的复合方案。汽车启停装置的角色,正在从一个"单纯的节油小部件"蜕变为一个功能丰富的机电一体化核心装置。对于仍以燃油车和轻混车为主的平台车型来说,这类装置能够在不显著改变整车总体架构的前提下,有效改善油耗表现、排放水平和再启动体验,因此具备极为稳定且广阔的发展空间。

从发展趋势 来看,传统12V强化起动机方案仍将维持较大的基础规模,但48V皮带启动发电机及一体化方案的增长速度明显更快。未来,汽车启停装置的产品边界将继续向低压轻混架构深度靠拢,这一趋势已不可逆转。

在下游需求结构方面,乘用车仍然是最主要的需求来源 ,特别是紧凑型轿车、SUV以及以节油为核心卖点的主流燃油车型,启停装置几乎已成为"标配"级别的节能配置。与此同时,轻型商用车和城市物流车辆也是一个不可忽视的稳定需求来源------这类车辆在城市道路中停车极其频繁、怠速时间极长,启停装置所带来的节油和排放改善,能够直接转化为运营者的经营利润,因此需求弹性较小、粘性较强。

从区域格局来看,欧洲、日本、中国、印度和北美 仍是全球最重要的生产与配套中心。其中,欧洲在节能导向和低压电气化应用方面保持着全球领先地位;日本和中国在整车配套体系及零部件制造方面基础极为雄厚;印度及部分新兴市场则呈现出成本敏感型需求与增量型需求并存的鲜明特征。