在香精香料、日化、食品等行业持续升级的背景下,香叶醇作为核心无环单萜醇类原料,凭借独特香气与多元功效,成为终端产品创新的关键支撑,同时行业也面临合规与市场竞争双重考验。

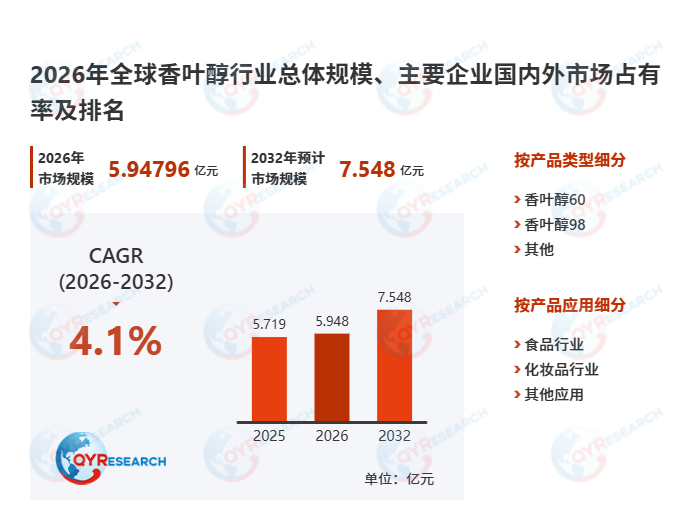

据QYResearch调研数据显示,2025年全球香叶醇市场销售额达5.72亿元,预计2032年将攀升至7.57亿元,2026-2032年期间年复合增长率(CAGR)稳定在4.1%。当前全球香叶醇市场供需趋于平衡,高纯度产品(纯度≥99%)需求增速显著,国内企业正加速突破天然提取工艺瓶颈,推动产品向高端化、合规化转型,破解行业发展痛点。

一、行业核心概况:产品特性与产业链布局

香叶醇是一种常见的无环单萜醇类化合物(分子式C₁₀H₁₈O),常温下呈无色至黄色油状液体,具有淡雅玫瑰花香,伴有轻微柑橘香或草本味,是玫瑰、香茅、天竺葵等精油的核心成分,兼具优异定香能力与抗菌、防腐、驱虫功效,广泛应用于香精香料、化妆品、食品及日用品加香领域。据2026年3月行业最新报价数据显示,试剂级99%纯度香叶醇单价约341元/5g,工业级产品平均售价与原文一致,维持在5982美元/吨,2025年全球香叶醇销量约14060吨,行业毛利率稳定在22%左右。

从产业链布局来看,上游核心分为天然提取与化学合成两条路径,形成差异化竞争格局。天然提取路径依赖香茅油、玫瑰油、天竺葵油等精油原料,其中香茅油是传统最主要的生物质来源,占天然香叶醇原料供给的70%以上;化学合成路径以蒎烯(源自松节油)或异戊二烯(源自石油化工)为基础原料,通过聚合、加成及水解等工艺制备,具有产能稳定、成本可控的优势。中游聚焦香叶醇的精制、改性与复配环节,核心是提升产品纯度与香气稳定性,目前行业主流精制工艺可将产品纯度提升至99%以上,满足高端日化产品需求。下游对接广阔终端消费市场,涵盖日化香精(香水、洗护产品)、食用香精(果香、甜香类)等核心领域,其中日化领域消费占比达62%,是香叶醇最主要的需求来源。

二、行业驱动因素:需求升级与市场扩容双轮驱动

首先,终端应用领域拓宽与消费升级,奠定行业增长基础。香叶醇凭借独特的玫瑰香气和生物活性,在香精香料、化妆品、食品等终端领域需求持续旺盛,尤其是亚太地区新兴市场,化妆品和食品加工业的蓬勃发展,为香叶醇带来巨大市场潜力。例如,江西吉安国光香料厂作为国内天然香叶醇核心生产商,2026年1-2月天然香叶醇销量同比增长15%,主要供应国内中高端洗护品牌,适配"疗愈系"香氛产品需求。

其次,高端洗护产品消费升级,拉动高纯度香叶醇需求。东南亚及中国市场对高端洗护产品的消费需求持续提升,尤其是主打"疗愈系"香氛的沐浴、护发产品,对香叶醇的纯度、香气圆润度要求显著提高,极大拉动高纯度香叶醇单体消耗,形成稳健的市场基本盘。据2026年2月麦田创投咨询报告显示,国内高端洗护领域香叶醇用量同比增长21%,其中纯度99%以上的产品占比达48%。

此外,天然香料消费趋势凸显,推动天然提取路径升级。随着消费者对天然、安全产品的需求提升,天然香叶醇凭借绿色属性,市场份额逐步扩大,倒逼企业优化天然提取工艺,降低生产成本,缩小与化学合成产品的价格差距,进一步推动行业多元化发展。

三、行业阻碍与独家观察

尽管行业呈现稳步增长态势,但仍面临不容忽视的阻碍因素。技术与合规层面,香叶醇的过敏原属性是限制其在皮肤接触类产品中高比例添加的核心红线,根据IFRA(国际香料协会)2026年最新标准,香叶醇在驻留型护肤品中添加量需≤0.01%,冲洗型洗发水添加量需≤0.1%,且需明确标注过敏原含量,增加了企业合规成本。

市场层面,传统林化路线与生物合成路线的价格博弈,导致中游企业利润空间波动剧烈,对香叶醇长期市场份额形成替代压力。独家观察来看,当前香叶醇行业呈现"天然产品高端化、合成产品大众化"的格局,国内企业在天然提取工艺上与国际龙头仍有差距,高端天然香叶醇进口依赖度达55%,但随着国内供应链本土化重构,未来3年国内企业市场份额有望提升至40%以上。

总体而言,香叶醇行业受终端消费升级驱动,市场规模稳步扩大,但合规要求提升与市场竞争加剧仍是行业发展的核心挑战,未来企业需聚焦工艺升级、合规适配与产品差异化,才能在行业竞争中占据优势,持续赋能香精香料及终端应用行业高质量发展。