在大型制造或零售企业中,财务部门每月的"结账(Month-end Close)"往往是一场耗时费力的攻坚战。

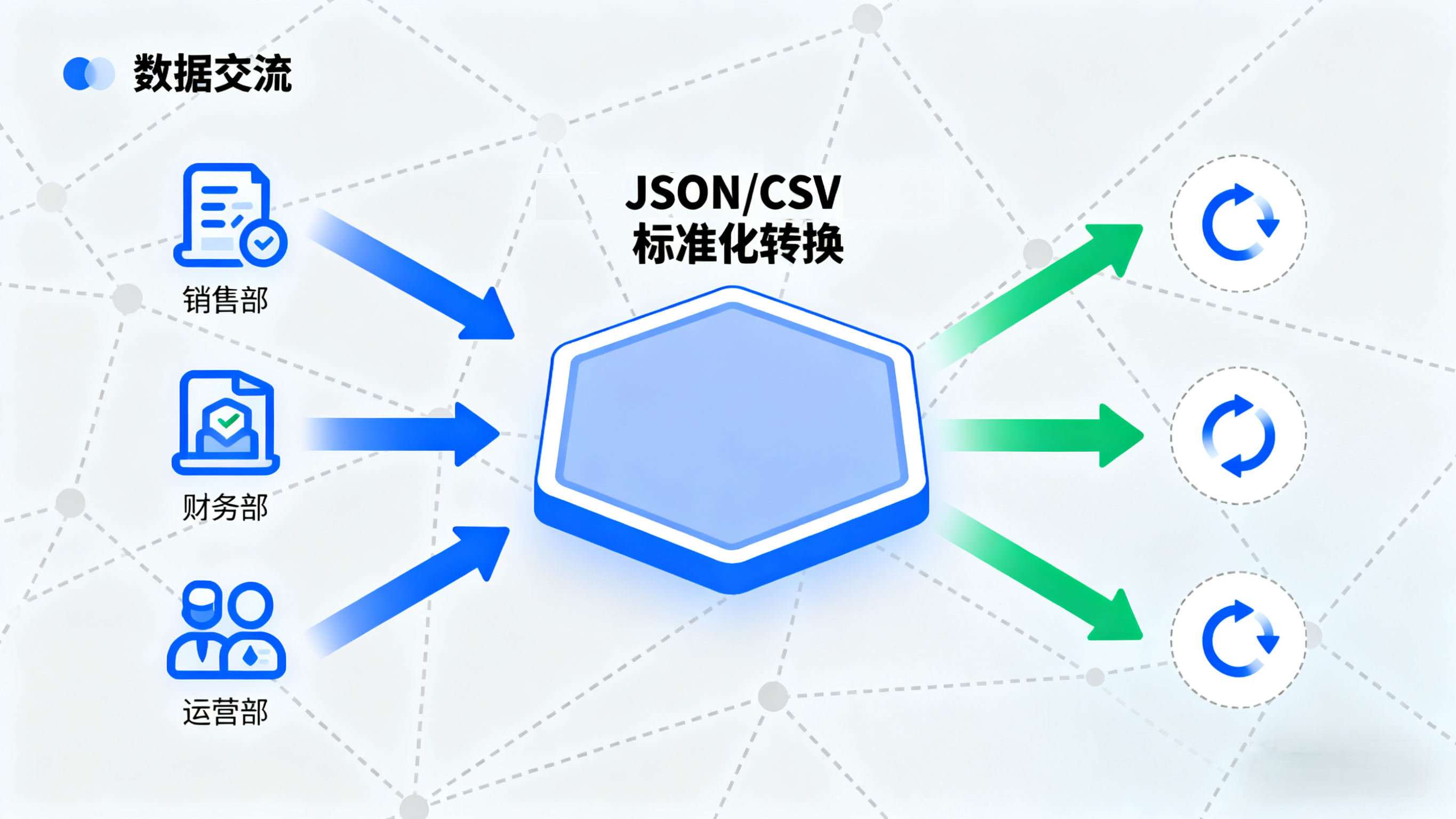

真实的业务数据散落在极其碎片化的 IT 孤岛中:前端交易在自建的电商系统中,采购与库存流转在老旧的 ERP 系统中,而税务和发票数据又锁在另一套独立的 SaaS 平台里。为了出具一份准确的合并财务报表,财务分析师不得不沦为"人肉 ETL 引擎"------手动从各个系统导出 CSV 文件,再利用极其复杂的 Excel VLOOKUP 公式进行数据对账与清洗。

这种基于"Excel 胶水"拼凑起来的财务数据流控,存在三个致命缺陷:T+1 的数据严重滞后、极高的人为篡改风险、以及审计追溯时的彻底断层。

要实现真正的财务智能化,企业必须从底层基础设施入手,构建一条从"业务源头"直达"自动化审计端"的现代化数据流水线。

一、 破除物理孤岛:基于 CDC 与 ETL 的实时入湖架构

财务数据的核心诉求是"精确"与"防抵赖"。传统的全量 T+1 跑批(Batch Processing)不仅严重拖慢了报表出具速度,也无法捕捉日内的数据状态变更。现代数据架构给出的解法是:变更数据捕获(CDC, Change Data Capture)与流式 ETL。

1. 无侵入的数据抽取(Extract)

利用底层的 CDC 技术(如基于 Binlog 或 Redo Log 的监听),架构团队可以实时捕获 ERP 或订单数据库中发生的每一笔交易变更。这种基于日志的抽取对源端业务系统是零侵入的,不会消耗宝贵的事务处理算力。

2. 流式清洗与对齐(Transform)

原始的业务数据在进入财务视野前,必须经过严格的标准化。ETL 引擎在数据流转的途中,实时执行质量清洗:

-

时区与汇率对齐: 将海外业务的本地时间统一转化为集团标准财务周期,并按交易发生时的汇率折算本位币。

-

维度映射: 将底层业务系统杂乱的 SKU 编码或门店 ID,精准映射到财务系统标准的长串"会计科目(Chart of Accounts)"上。

3. 集中式落地(Load)

经过高度清洗的"洁净数据(Clean Data)"被增量复制并持久化到统一的财务数据仓库(或 ODS 层)中。此时,企业终于拥有了一个单一事实来源(Single Source of Truth)。

二、 交付层的革命:QuickAPI 作为财务数据的"数字契约"

数据集中落盘只是第一步。如果依然允许审计人员或 BI 工具通过 JDBC 直连数据库去跑复杂的 SQL 查询,那么数据口径依然会随着人为操作而发生偏移。

QuickAPI (SQL2API) 引擎在数据交付层扮演了至关重要的角色:它将复杂的财务数据模型,封装为不可变的 API 服务。

1. 屏蔽底层复杂度

财务数据模型往往包含极其复杂的星型或雪花型表结构。数据工程师在 QuickAPI 平台中预先编写并优化好关联查询(如 计算某成本中心当月分摊后的总制造成本),将其一键发布为 RESTful API。 下游的 RPA(机器人流程自动化)系统或财务报表工具,只需向该 API 发起一个带月份参数的 HTTP GET 请求,即可瞬间获取结构化的 JSON 结果,彻底消灭了应用层的复杂 SQL 拼接。

2. 版本锁定的审计逻辑

财务审计对逻辑的稳定性要求极高。如果税率计算规则发生变更,数据团队可以在 QuickAPI 中发布一个新的 /api/v2/tax_report 版本,同时保留 v1 版本用于历史账目的回溯审计。这种基于 API 网关的版本控制,确保了"历史报表永远可复现"。

三、 架构演进带来的业财融合收益

通过"底层 CDC 实时同步 + 顶层 QuickAPI 敏捷交付"的组合拳,企业的财务数据处理链路迎来了质的飞跃:

-

从"事后核算"到"实时洞察": 财务报表的生成周期从传统的"次月 5 号"跃升至"随时可用(On-demand)"。管理层可以在月中随时拉取 API,查看当前的利润预估与现金流健康度。

-

审计闭环与可追溯: 所有的报表数据均来自标准化的 QuickAPI 接口。API 网关自带的调用日志,清晰地记录了"哪个审计系统、在什么时间、拉取了哪些科目的明细"。这为外部审计(如四大会计师事务所)提供了不可篡改的数字取证链路,极大降低了合规成本。

-

消除人为干扰: 自动化流水线彻底替代了人工导出与 Excel 处理。数据从产生、清洗、转化到最终的报表呈现,实现了端到端的机器运转,将人为计算错误的概率降至零。

四、 结语

在数字经济时代,财务部门不仅是企业的"记账员",更应成为基于数据驱动的"导航员"。

抛弃老旧的手工做账模式,构建基于流式 ETL 与敏捷 API 网关的现代化财务数据底座,是企业打破业财壁垒、应对复杂监管环境的必由之路。通过这套高度自动化的流水线,财务人员将从枯燥的数据搬运中彻底解放,将核心精力投入到更具价值的财务分析与业务赋能之中。