导读

公积金免税:根据《住房公积金管理条例》、《建设部、财政部、中国人民银行关于住房公积金管理若干具体问题的指导意见》(建金管〔2005〕5号)等规定精神,单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍,具体标准按照各地有关规定执行。 单位和个人超过上述规定比例和标准缴付的住房公积金,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。文件依据:《财政部 国家税务总局关于基本养老保险费基本医疗保险费失业保险费 住房公积金有关个人所得税政策的通知》(财税〔2006〕10号)。

作者:vivi,来源:osinnovation

1 公积金上限

公积金是否要交税,关键看是否在免税限额内 。国家为了保障住房需求,规定了公积金免税的"双上限"------缴存比例上限 和缴存基数上限,只要有一个超出,超出部分就要并入当月工资计征个税。

⚖️ 两条不可逾越的"红线"

要弄清楚你的公积金是否要交税,需要同时看以下两个方面是否合规:

-

比例红线(≤12%) :单位和个人缴存比例,分别不得超过职工本人上一年度月平均工资的12%。比如你去年的月平均工资是1万元,那么今年你个人和公司每月的缴存比例最高都只能是12%,即各缴1200元。

-

基数红线(≤3倍社平工资) :用来计算缴存额的基数(也就是你的月平均工资),不能超过工作地城市上一年度职工月平均工资的3倍。例如,你所在城市上一年度月平均工资为1万元,那么无论你实际工资是5万还是10万,计算公积金免税额的最高基数都只能是3万元。

🧮 超出部分如何计算个税?

当你的公积金缴存情况踩了上面任何一条红线,超出的部分就要计入当月工资缴纳个税。具体的计算逻辑如下:

-

比例超标:如果你的缴存比例超过了12%,那么超过12%的部分所缴存的公积金,需要计入工资交税。

-

基数超标:如果你的缴存基数超过了当地规定的上限,那么以超过上限部分为基数计算出的公积金,需要计入工资交税。

一个很关键的点是:比例和基数是两个独立的限制,需要分别计算。只要其中一项超出,超出部分就需要纳税。

举个例子让你更明白

假设东莞市2022年度月平均工资的3倍是23,442元。某员工当前月工资是27,391元,公司按5%缴存,个人按12%缴存。

-

公司缴存部分 :公司缴存额为

27,391 × 5% = 1,369.55元。由于公司缴存比例5%未超过12%,且缴存基数未超过上限,因此公司缴存的全部金额都可以税前扣除。 -

个人缴存部分 :个人缴存额为

27,391 × 12% = 3,286.92元。-

首先,缴存比例12%没有超标。

-

但是,缴存基数27,391元超过了规定的上限23,442元。因此,需要按上限重新计算可以免税的最高个人缴存额:

23,442 × 12% = 2,813.04元。 -

那么,超出的部分就是

3,286.92 - 2,813.04 = 473.88元。这473.88元就需要并入当月的工资薪金,一起计算缴纳个人所得税。

-

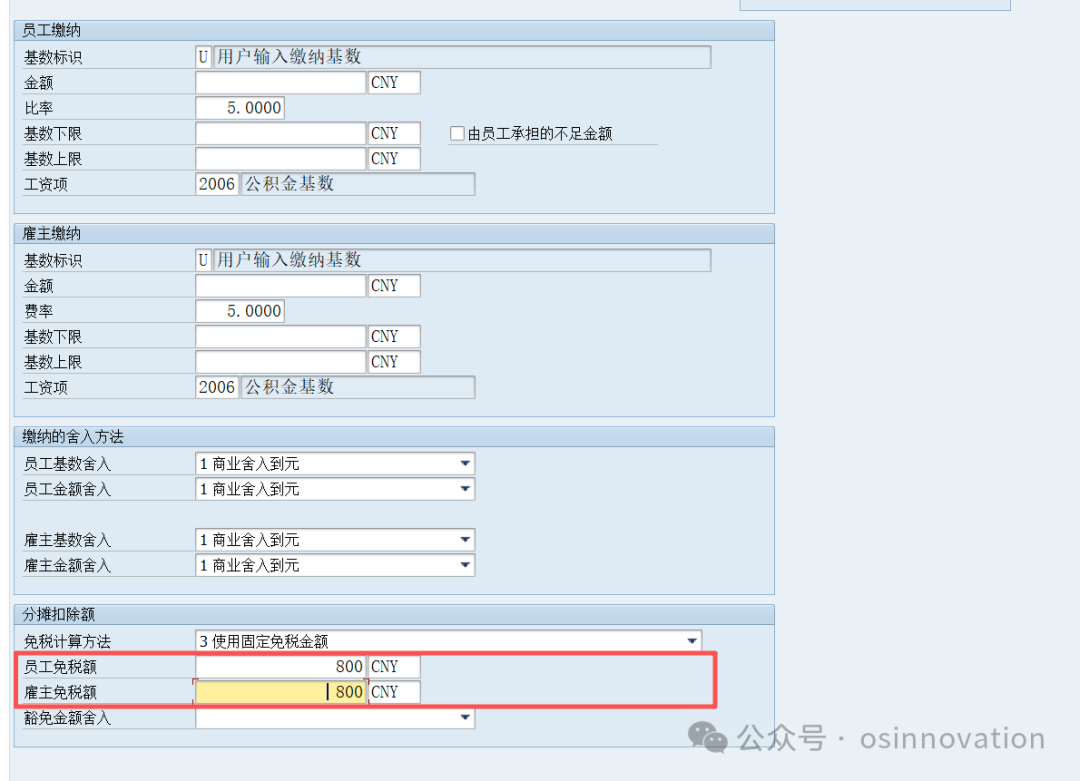

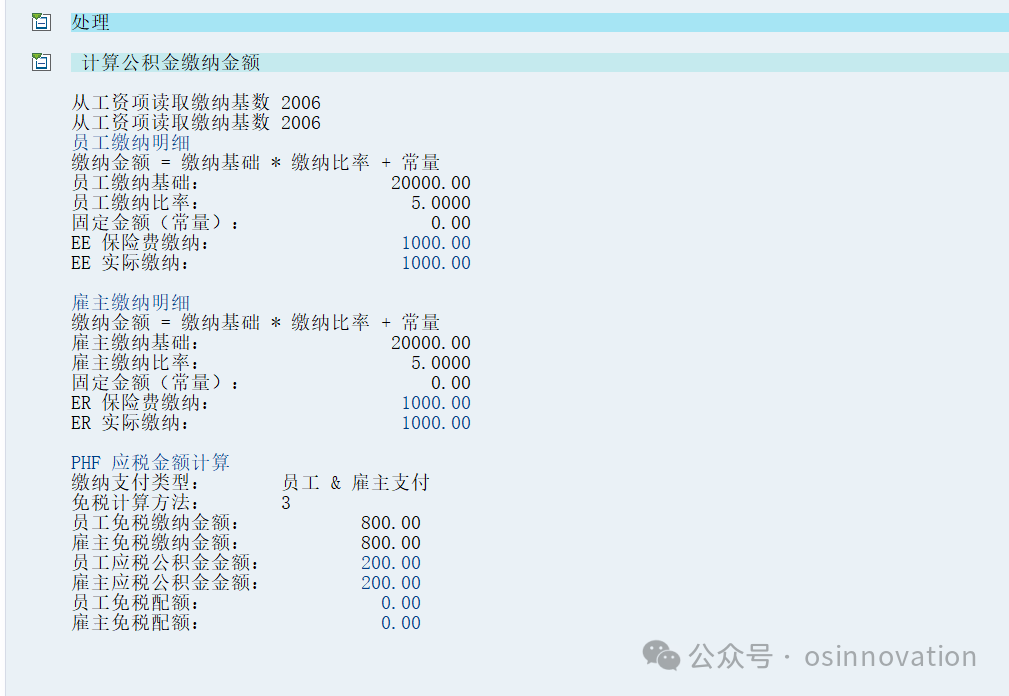

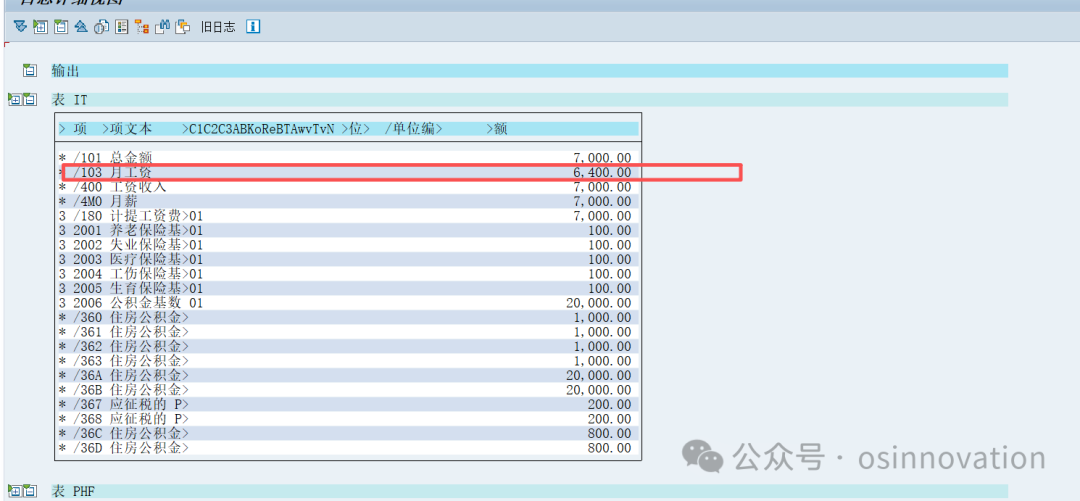

2 系统实现

因为员工的应发合计是7000,公积金20000*0.5=1000,因为上限配置800,所以系统就会操出两部分是200,系统生成两个工资项目/367与/368.103是计税的基数,因为员工应发合计是7000,公积金是1000,所以计税基数是7000-1000=6000,但是因为超过上线,员工缴纳超出200部分,企业缴纳超过200,所以需要把400加回到103中,所以计税的基数就是6000+200+200=6400.