Day 3 编程实战:逻辑回归与金融二分类

实战目标

- 手动实现逻辑回归(梯度下降)

- 理解Sigmoid函数和决策边界

- 构造技术指标特征(RSI、MACD)

- 预测股票次日涨跌

- 评估模型性能(混淆矩阵、AUC、ROC曲线)

1. 导入必要的库

python

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.model_selection import train_test_split, TimeSeriesSplit

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import (

accuracy_score, precision_score, recall_score, f1_score,

confusion_matrix, roc_auc_score, roc_curve, classification_report

)

import warnings

warnings.filterwarnings('ignore')

# 启用LaTeX渲染(如果系统安装了LaTeX)

plt.rcParams['text.usetex'] = False # 设为False避免LaTeX依赖

# 设置中文显示和美化

plt.rcParams['font.sans-serif'] = ['SimHei', 'Microsoft YaHei', 'DejaVu Sans']

plt.rcParams['axes.unicode_minus'] = False

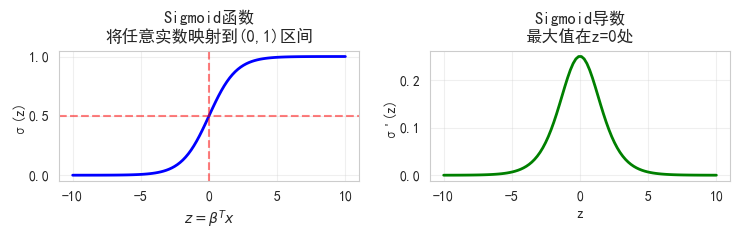

# sns.set_style("whitegrid")2. Sigmoid函数可视化

python

def sigmoid(z):

"""Sigmoid函数"""

return 1 / (1 + np.exp(-z))

def sigmoid_derivative(z):

"""Sigmoid的导数"""

s = sigmoid(z)

return s * (1 - s)

# 生成数据

z = np.linspace(-10, 10, 100)

s = sigmoid(z)

ds = sigmoid_derivative(z)

# 绘图

fig, axes = plt.subplots(1, 2, figsize=(7.5, 2.5))

# Sigmoid函数

axes[0].plot(z, s, 'b-', linewidth=2)

axes[0].axhline(y=0.5, color='r', linestyle='--', alpha=0.5)

axes[0].axvline(x=0, color='r', linestyle='--', alpha=0.5)

axes[0].set_xlabel('$z = β^T x$')

axes[0].set_ylabel('σ(z)')

axes[0].set_title('Sigmoid函数\n将任意实数映射到(0,1)区间')

axes[0].grid(True, alpha=0.3)

# Sigmoid导数

axes[1].plot(z, ds, 'g-', linewidth=2)

axes[1].set_xlabel('z')

axes[1].set_ylabel("σ'(z)")

axes[1].set_title('Sigmoid导数\n最大值在z=0处')

axes[1].grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

print("\n关键观察:")

print("- z=0时,σ(0)=0.5,这是决策边界")

print("- |z|很大时,σ(z)接近0或1,但梯度接近0")

print("- 梯度消失:z=±10时,导数几乎为0")

关键观察:

- z=0时,σ(0)=0.5,这是决策边界

- |z|很大时,σ(z)接近0或1,但梯度接近0

- 梯度消失:z=±10时,导数几乎为03. 手搓逻辑回归

python

class LogisticRegressionManual:

"""手动实现逻辑回归(梯度下降)"""

def __init__(self, learning_rate=0.01, n_iterations=1000,

regularization=None, lambda_reg=0.01):

"""

初始化逻辑回归模型

参数:

learning_rate (float): 学习率,控制梯度下降的步长,默认为0.01

n_iterations (int): 迭代次数,控制训练过程的轮数,默认为1000

regularization (str): 正则化类型,可选'l1'(Lasso)、'l2'(Ridge)或None,默认为None

lambda_reg (float): 正则化参数,控制正则化强度,默认为0.01

"""

self.learning_rate = learning_rate # 学习率:控制参数更新的步长

self.n_iterations = n_iterations # 迭代次数:训练的最大轮数

self.regularization = regularization # 正则化类型:防止过拟合的策略

self.lambda_reg = lambda_reg # 正则化参数:控制正则化项的权重

self.weights = None # 权重参数:特征对应的系数,训练后会被赋值

self.bias = None # 偏置项:截距项,训练后会被赋值

self.loss_history = [] # 损失历史:记录每次迭代的损失值,用于监控收敛情况

def sigmoid(self, z):

"""Sigmoid激活函数"""

return 1 / (1 + np.exp(-z))

def compute_loss(self, y_true, y_pred):

"""计算交叉熵损失"""

# 避免log(0)

eps = 1e-15

y_pred = np.clip(y_pred, eps, 1 - eps)

# 交叉熵损失

loss = -np.mean(y_true * np.log(y_pred) + (1 - y_true) * np.log(1 - y_pred))

# 添加正则化项

if self.regularization == 'l2':

loss += self.lambda_reg * np.sum(self.weights ** 2)

elif self.regularization == 'l1':

loss += self.lambda_reg * np.sum(np.abs(self.weights))

return loss

def fit(self, X, y):

"""训练模型"""

n_samples, n_features = X.shape

# 初始化参数

self.weights = np.zeros(n_features)

self.bias = 0

# 梯度下降

for i in range(self.n_iterations):

# 前向传播

linear_model = np.dot(X, self.weights) + self.bias

y_pred = self.sigmoid(linear_model)

# 计算梯度

dw = (1/n_samples) * np.dot(X.T, (y_pred - y))

db = (1/n_samples) * np.sum(y_pred - y)

# 添加正则化梯度

if self.regularization == 'l2':

dw += 2 * self.lambda_reg * self.weights

elif self.regularization == 'l1':

dw += self.lambda_reg * np.sign(self.weights)

# 更新参数

self.weights -= self.learning_rate * dw

self.bias -= self.learning_rate * db

# 记录损失

loss = self.compute_loss(y, y_pred)

self.loss_history.append(loss)

# 打印进度

if (i+1) % 200 == 0:

print(f"Iteration {i+1}/{self.n_iterations}, Loss: {loss:.4f}")

return self

def predict_proba(self, X):

"""预测概率"""

linear_model = np.dot(X, self.weights) + self.bias

return self.sigmoid(linear_model)

def predict(self, X, threshold=0.5):

"""预测类别"""

proba = self.predict_proba(X)

return (proba >= threshold).astype(int)

# 测试手动实现

print("测试手动实现的逻辑回归...")

# 生成简单数据

np.random.seed(42)

X_test_lr = np.random.randn(200, 2)

y_test_lr = (X_test_lr[:, 0] + X_test_lr[:, 1] > 0).astype(int)

# 训练

lr_manual = LogisticRegressionManual(learning_rate=0.1, n_iterations=1000)

lr_manual.fit(X_test_lr, y_test_lr)

# 评估

y_pred_manual = lr_manual.predict(X_test_lr)

accuracy = accuracy_score(y_test_lr, y_pred_manual)

print(f"\n手动实现准确率: {accuracy:.4f}")

# 对比sklearn

lr_sklearn = LogisticRegression()

lr_sklearn.fit(X_test_lr, y_test_lr)

y_pred_sklearn = lr_sklearn.predict(X_test_lr)

print(f"sklearn准确率: {accuracy_score(y_test_lr, y_pred_sklearn):.4f}")测试手动实现的逻辑回归...

Iteration 200/1000, Loss: 0.2165

Iteration 400/1000, Loss: 0.1625

Iteration 600/1000, Loss: 0.1372

Iteration 800/1000, Loss: 0.1215

Iteration 1000/1000, Loss: 0.1105

手动实现准确率: 1.0000

sklearn准确率: 1.00004. 决策边界可视化

python

def plot_decision_boundary(model, X, y, title="决策边界"):

"""绘制决策边界"""

# 创建网格

x_min, x_max = X[:, 0].min() - 0.5, X[:, 0].max() + 0.5

y_min, y_max = X[:, 1].min() - 0.5, X[:, 1].max() + 0.5

xx, yy = np.meshgrid(np.arange(x_min, x_max, 0.02),

np.arange(y_min, y_max, 0.02))

# 预测网格点

Z = model.predict(np.c_[xx.ravel(), yy.ravel()])

Z = Z.reshape(xx.shape)

# 绘图

plt.figure(figsize=(5, 4))

plt.contourf(xx, yy, Z, alpha=0.3, cmap='RdYlBu')

plt.scatter(X[y==0, 0], X[y==0, 1], c='green', label='下跌', alpha=0.6, edgecolors='k')

plt.scatter(X[y==1, 0], X[y==1, 1], c='red', label='上涨', alpha=0.6, edgecolors='k')

plt.xlabel('特征1')

plt.ylabel('特征2')

plt.title(title)

plt.legend()

plt.colorbar()

plt.show()

# 使用sklearn模型绘制决策边界

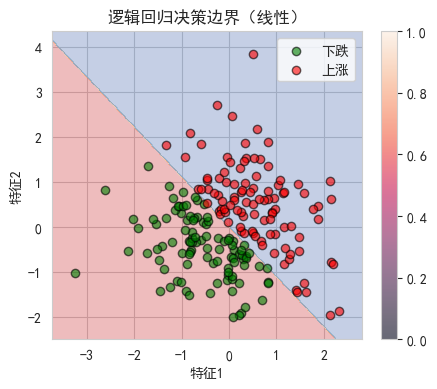

plot_decision_boundary(lr_sklearn, X_test_lr, y_test_lr, "逻辑回归决策边界(线性)")

print("观察: 逻辑回归产生线性决策边界")

# 非线性决策边界示例

from sklearn.preprocessing import PolynomialFeatures

# 添加多项式特征

poly = PolynomialFeatures(degree=2, include_bias=False)

X_poly = poly.fit_transform(X_test_lr)

# 训练多项式逻辑回归

lr_poly = LogisticRegression()

lr_poly.fit(X_poly, y_test_lr)

print("\n多项式特征可以产生非线性决策边界")

观察: 逻辑回归产生线性决策边界

多项式特征可以产生非线性决策边界5. 技术指标计算函数

5.1 RSI计算

python

def calculate_rsi(prices, period=14):

"""

计算相对强弱指标(RSI)

参数:

- prices: 价格序列

- period: 计算周期(通常14天)

返回:

- RSI值(0-100)

"""

# 计算价格变化

delta = prices.diff()

# 分离涨跌

gain = delta.where(delta > 0, 0)

loss = -delta.where(delta < 0, 0)

# 计算平均涨跌幅

avg_gain = gain.rolling(window=period).mean()

avg_loss = loss.rolling(window=period).mean()

# 计算RS和RSI

rs = avg_gain / avg_loss

rsi = 100 - (100 / (1 + rs))

return rsi

# 测试RSI

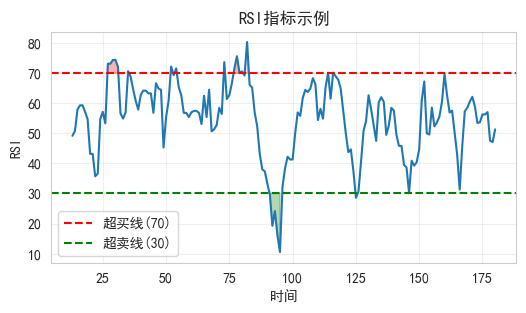

df = pd.read_csv(r"E:\AppData\quant_trade\klines\20260413\600125.SH.csv")

test_prices = df["close"].sort_index(ascending=False).reset_index(drop=True)

test_rsi = calculate_rsi(test_prices)

plt.figure(figsize=(6, 3))

plt.plot(test_rsi)

plt.axhline(y=70, color='r', linestyle='--', label='超买线(70)')

plt.axhline(y=30, color='g', linestyle='--', label='超卖线(30)')

plt.fill_between(range(len(test_rsi)), 70, test_rsi, where=(test_rsi>70), color='red', alpha=0.3)

plt.fill_between(range(len(test_rsi)), test_rsi, 30, where=(test_rsi<30), color='green', alpha=0.3)

plt.xlabel('时间')

plt.ylabel('RSI')

plt.title('RSI指标示例')

plt.legend()

plt.grid(True, alpha=0.3)

plt.show()

5.2 MACD计算

python

def calculate_macd(prices, fast=12, slow=26, signal=9):

"""

计算MACD指标

参数:

- prices: 价格序列

- fast: 快线周期

- slow: 慢线周期

- signal: 信号线周期

返回:

- macd: MACD线

- signal_line: 信号线

- histogram: MACD柱

"""

# 计算EMA

ema_fast = prices.ewm(span=fast, adjust=False).mean()

ema_slow = prices.ewm(span=slow, adjust=False).mean()

# MACD线

macd = ema_fast - ema_slow

# 信号线

signal_line = macd.ewm(span=signal, adjust=False).mean()

# MACD柱

histogram = macd - signal_line

return macd, signal_line, histogram

# 测试MACD

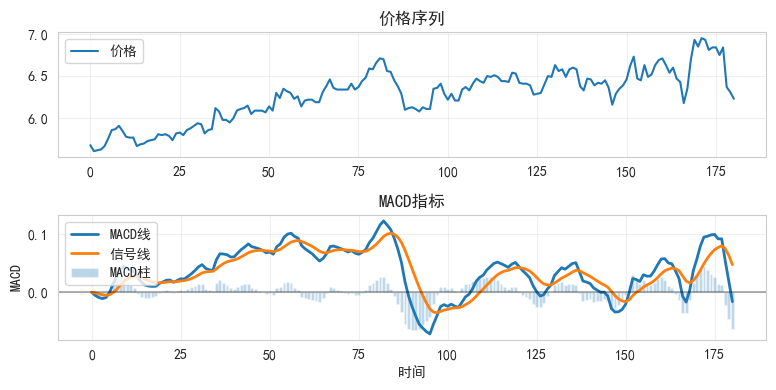

test_macd, test_signal, test_hist = calculate_macd(test_prices)

plt.figure(figsize=(8, 4))

plt.subplot(2, 1, 1)

plt.plot(test_prices, label='价格')

plt.title('价格序列')

plt.legend()

plt.grid(True, alpha=0.3)

plt.subplot(2, 1, 2)

plt.plot(test_macd, label='MACD线', linewidth=2)

plt.plot(test_signal, label='信号线', linewidth=2)

plt.bar(range(len(test_hist)), test_hist, label='MACD柱', alpha=0.3)

plt.axhline(y=0, color='k', linestyle='-', alpha=0.3)

plt.xlabel('时间')

plt.ylabel('MACD')

plt.title('MACD指标')

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

6. 金融数据获取与特征工程

6.1 加载股票数据

python

df = pd.read_csv(r"E:\AppData\quant_trade\klines\20260413\600125.SH.csv",

usecols =["trade_date", "close", "vol"],

parse_dates=["trade_date"]).sort_values(by="trade_date").reset_index(drop=True)

# 计算收益率

df['return'] = df['close'].pct_change()

# 计算技术指标

df['rsi'] = calculate_rsi(df['close'], period=14)

macd, signal, hist = calculate_macd(df['close'])

df['macd'] = macd

df['macd_signal'] = signal

df['macd_hist'] = hist

# 添加其他常用指标

df['ma_5'] = df['close'].rolling(5).mean()

df['ma_20'] = df['close'].rolling(20).mean()

df['volume_ma'] = df['vol'].rolling(10).mean()

df['volatility'] = df['return'].rolling(20).std()

# 目标变量:次日是否上涨

df['target'] = (df['return'].shift(-1) > 0).astype(int)

# 删除缺失值

df = df.dropna()

print(f"数据形状: {df.shape}")

print(f"数据时间范围: {df['trade_date'].min()} 到 {df['trade_date'].max()}")

df.head()数据形状: (161, 13)

数据时间范围: 2025-08-11 00:00:00 到 2026-04-13 00:00:00| | trade_date | close | vol | return | rsi | macd | macd_signal | macd_hist | ma_5 | ma_20 | volume_ma | volatility | target |

| 20 | 2025-08-11 | 5.80 | 159327.18 | -0.001721 | 43.181818 | 0.018009 | 0.016650 | 0.001359 | 5.766 | 5.7495 | 126233.852 | 0.008881 | 1 |

| 21 | 2025-08-12 | 5.81 | 113282.27 | 0.001724 | 43.181818 | 0.020812 | 0.017482 | 0.003330 | 5.782 | 5.7595 | 123793.412 | 0.008302 | 0 |

| 22 | 2025-08-13 | 5.79 | 151760.00 | -0.003442 | 35.714286 | 0.021175 | 0.018221 | 0.002955 | 5.792 | 5.7680 | 125513.412 | 0.008384 | 0 |

| 23 | 2025-08-14 | 5.74 | 138247.09 | -0.008636 | 36.585366 | 0.017230 | 0.018023 | -0.000792 | 5.790 | 5.7735 | 122786.921 | 0.008685 | 1 |

| 24 | 2025-08-15 | 5.82 | 216365.40 | 0.013937 | 54.761905 | 0.020325 | 0.018483 | 0.001842 | 5.792 | 5.7810 | 133923.742 | 0.009064 | 1 |

|---|

6.2 特征选择与准备

python

# 选择特征

feature_cols = [

'return', # 当日收益率

'rsi', # RSI指标

'macd', # MACD线

'macd_signal', # MACD信号线

'macd_hist', # MACD柱

'ma_5', # 5日均线

'ma_20', # 20日均线

'volume_ma', # 成交量均线

'volatility' # 波动率

]

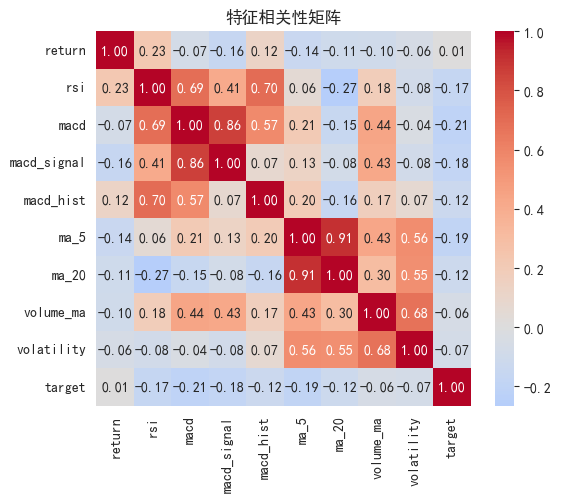

# 检查特征相关性

correlation_matrix = df[feature_cols + ['target']].corr()

plt.figure(figsize=(6, 5))

sns.heatmap(correlation_matrix, annot=True, fmt='.2f', cmap='coolwarm',

center=0, square=True)

plt.title('特征相关性矩阵')

plt.tight_layout()

plt.show()

# 查看特征与目标的相关性

target_corr = correlation_matrix['target'].drop('target').sort_values(ascending=False)

print("\n特征与目标的相关性:")

print(target_corr)

特征与目标的相关性:

return 0.008254

volume_ma -0.056885

volatility -0.073198

ma_20 -0.116996

macd_hist -0.123097

rsi -0.168707

macd_signal -0.176575

ma_5 -0.189182

macd -0.208347

Name: target, dtype: float647. 模型训练与评估

7.1 数据划分(时间序列)

python

# 按时间顺序划分

split_idx = int(len(df) * 0.7)

train_df = df[:split_idx]

test_df = df[split_idx:]

X_train = train_df[feature_cols]

y_train = train_df['target']

X_test = test_df[feature_cols]

y_test = test_df['target']

print(f"训练集: {len(train_df)} 样本 ({train_df['trade_date'].min()} 到 {train_df['trade_date'].max()})")

print(f"测试集: {len(test_df)} 样本 ({test_df['trade_date'].min()} 到 {test_df['trade_date'].max()})")

# 特征标准化

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)训练集: 112 样本 (2025-08-11 00:00:00 到 2026-01-23 00:00:00)

测试集: 49 样本 (2026-01-26 00:00:00 到 2026-04-13 00:00:00)7.2 训练不同正则化的逻辑回归

python

# 创建不同配置的模型

models = {

'无正则化': LogisticRegression(penalty=None, solver='lbfgs', max_iter=1000),

'L2正则化 (C=1)': LogisticRegression(penalty='l2', C=1.0, max_iter=1000),

'L2正则化 (C=0.1)': LogisticRegression(penalty='l2', C=0.1, max_iter=1000),

'L1正则化 (C=1)': LogisticRegression(penalty='l1', solver='saga', C=1.0, max_iter=1000),

}

# 训练和评估

results = []

for name, model in models.items():

# 训练

model.fit(X_train_scaled, y_train)

# 预测

y_pred = model.predict(X_test_scaled)

y_pred_proba = model.predict_proba(X_test_scaled)[:, 1]

# 计算指标

results.append({

'Model': name,

'Accuracy': accuracy_score(y_test, y_pred),

'Precision': precision_score(y_test, y_pred),

'Recall': recall_score(y_test, y_pred),

'F1': f1_score(y_test, y_pred),

'AUC': roc_auc_score(y_test, y_pred_proba)

})

results_df = pd.DataFrame(results)

# print(results_df.to_string(index=False))

results_df.set_index(["Model"])| | Accuracy | Precision | Recall | F1 | AUC |

| Model | | | | | |

| 无正则化 | 0.591837 | 0.560000 | 0.608696 | 0.583333 | 0.610368 |

| L2正则化 (C=1) | 0.591837 | 0.666667 | 0.260870 | 0.375000 | 0.677258 |

| L2正则化 (C=0.1) | 0.571429 | 1.000000 | 0.086957 | 0.160000 | 0.673913 |

| L1正则化 (C=1) | 0.530612 | 0.500000 | 0.130435 | 0.206897 | 0.688963 |

|---|

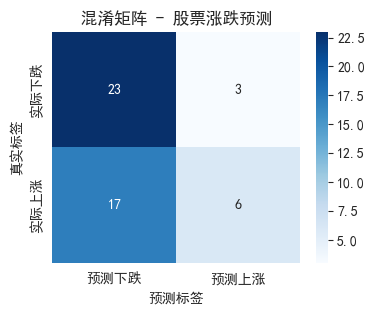

7.3 混淆矩阵可视化

python

# 选择最佳模型(这里用L2 C=1)

best_model = LogisticRegression(penalty='l2', C=1.0, max_iter=1000)

best_model.fit(X_train_scaled, y_train)

y_pred_best = best_model.predict(X_test_scaled)

# 混淆矩阵

cm = confusion_matrix(y_test, y_pred_best)

plt.figure(figsize=(4, 3))

sns.heatmap(cm, annot=True, fmt='d', cmap='Blues',

xticklabels=['预测下跌', '预测上涨'],

yticklabels=['实际下跌', '实际上涨'])

plt.title('混淆矩阵 - 股票涨跌预测')

plt.ylabel('真实标签')

plt.xlabel('预测标签')

plt.show()

# 计算并显示详细指标

print("\n分类报告:")

print(classification_report(y_test, y_pred_best, target_names=['下跌', '上涨']))

# 解释混淆矩阵

tn, fp, fn, tp = cm.ravel()

print(f"\n详细解读:")

print(f"- 正确预测下跌: {tn} 次")

print(f"- 正确预测上涨: {tp} 次")

print(f"- 误报(预测涨实际跌): {fp} 次")

print(f"- 漏报(预测跌实际涨): {fn} 次")

分类报告:

precision recall f1-score support

下跌 0.57 0.88 0.70 26

上涨 0.67 0.26 0.38 23

accuracy 0.59 49

macro avg 0.62 0.57 0.54 49

weighted avg 0.62 0.59 0.55 49

详细解读:

-

正确预测下跌: 23 次

-

正确预测上涨: 6 次

-

误报(预测涨实际跌): 3 次

-

漏报(预测跌实际涨): 17 次

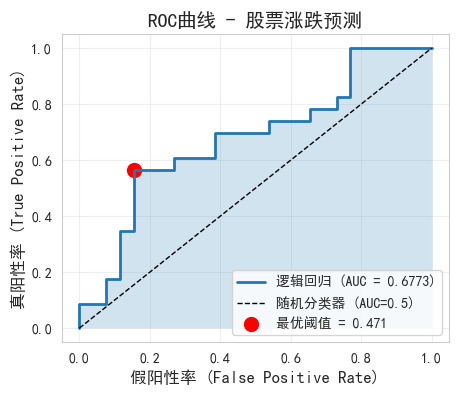

7.4 ROC曲线与AUC

python

# 获取预测概率

y_pred_proba = best_model.predict_proba(X_test_scaled)[:, 1]

# 计算ROC曲线

fpr, tpr, thresholds = roc_curve(y_test, y_pred_proba)

auc = roc_auc_score(y_test, y_pred_proba)

# 绘制ROC曲线

plt.figure(figsize=(5, 4))

plt.plot(fpr, tpr, linewidth=2, label=f'逻辑回归 (AUC = {auc:.4f})')

plt.plot([0, 1], [0, 1], 'k--', linewidth=1, label='随机分类器 (AUC=0.5)')

plt.fill_between(fpr, tpr, alpha=0.2)

# 标记最优阈值

optimal_idx = np.argmax(tpr - fpr)

optimal_threshold = thresholds[optimal_idx]

plt.scatter(fpr[optimal_idx], tpr[optimal_idx], c='red', s=100,

label=f'最优阈值 = {optimal_threshold:.3f}')

plt.xlabel('假阳性率 (False Positive Rate)', fontsize=12)

plt.ylabel('真阳性率 (True Positive Rate)', fontsize=12)

plt.title('ROC曲线 - 股票涨跌预测', fontsize=14)

plt.legend(loc='lower right')

plt.grid(True, alpha=0.3)

plt.show()

print(f"AUC值: {auc:.4f}")

print(f"AUC解读: ", end="")

if auc >= 0.8:

print("优秀")

elif auc >= 0.7:

print("良好")

elif auc >= 0.6:

print("一般")

else:

print("较差")

AUC值: 0.6773

AUC解读: 一般8. 阈值优化与策略应用

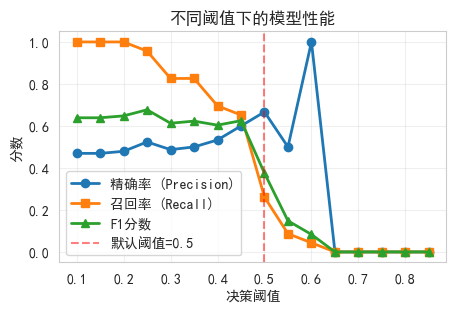

8.1 不同阈值下的性能对比

python

# 测试不同阈值

thresholds_test = np.arange(0.1, 0.9, 0.05)

precision_scores = []

recall_scores = []

f1_scores = []

for threshold in thresholds_test:

y_pred_thresh = (y_pred_proba >= threshold).astype(int)

precision_scores.append(precision_score(y_test, y_pred_thresh, zero_division=0))

recall_scores.append(recall_score(y_test, y_pred_thresh, zero_division=0))

f1_scores.append(f1_score(y_test, y_pred_thresh, zero_division=0))

# 可视化

plt.figure(figsize=(5, 3))

plt.plot(thresholds_test, precision_scores, 'o-', label='精确率 (Precision)', linewidth=2)

plt.plot(thresholds_test, recall_scores, 's-', label='召回率 (Recall)', linewidth=2)

plt.plot(thresholds_test, f1_scores, '^-', label='F1分数', linewidth=2)

plt.xlabel('决策阈值')

plt.ylabel('分数')

plt.title('不同阈值下的模型性能')

plt.legend()

plt.grid(True, alpha=0.3)

plt.axvline(x=0.5, color='red', linestyle='--', alpha=0.5, label='默认阈值=0.5')

plt.legend()

plt.show()

# 找到最佳F1阈值

best_f1_idx = np.argmax(f1_scores)

best_f1_threshold = thresholds_test[best_f1_idx]

print(f"最佳F1阈值: {best_f1_threshold:.3f}")

print(f"此时精确率: {precision_scores[best_f1_idx]:.4f}")

print(f"此时召回率: {recall_scores[best_f1_idx]:.4f}")

最佳F1阈值: 0.250

此时精确率: 0.5238

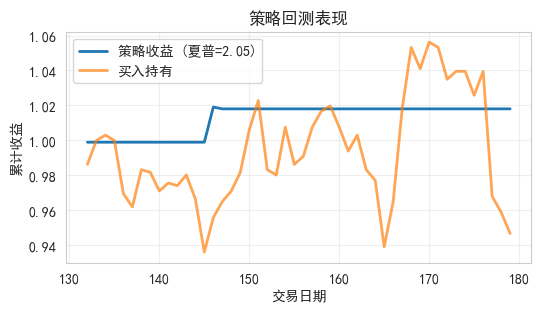

此时召回率: 0.95658.2 简单交易策略模拟

python

# 基于预测概率构建交易信号

def backtest_strategy(probabilities, prices, threshold=0.5, transaction_cost=0.001):

"""

简单回测策略:当预测上涨概率 > threshold时买入并持有1天

参数:

- probabilities: 预测的上涨概率

- prices: 价格序列

- threshold: 决策阈值

- transaction_cost: 交易成本(滑点+手续费)

"""

# 生成交易信号

signals = (probabilities > threshold).astype(int)

# 将 signals 转换为 Series,索引与 prices 保持一致

signals = pd.Series(signals, index=prices.index)

# 计算策略收益

returns = prices.pct_change().shift(-1) # 次日收益

strategy_returns = signals * returns

# 扣除交易成本(每次交易时)

trade_indicators = (signals != signals.shift(1)).astype(int)

strategy_returns -= trade_indicators * transaction_cost

# 计算累计收益

strategy_cumulative = (1 + strategy_returns).cumprod()

buy_hold_cumulative = (1 + returns).cumprod()

# 计算绩效指标

sharpe_ratio = strategy_returns.mean() / strategy_returns.std() * np.sqrt(252)

max_drawdown = (strategy_cumulative / strategy_cumulative.cummax() - 1).min()

return strategy_cumulative, buy_hold_cumulative, sharpe_ratio, max_drawdown

# 执行回测

test_prices = test_df['close']

strategy_cum, bh_cum, sharpe, mdd = backtest_strategy(

y_pred_proba, test_prices, threshold=0.6

)

# 可视化回测结果

plt.figure(figsize=(6, 3))

plt.plot(strategy_cum, label=f'策略收益 (夏普={sharpe:.2f})', linewidth=2)

plt.plot(bh_cum, label='买入持有', linewidth=2, alpha=0.7)

plt.xlabel('交易日期')

plt.ylabel('累计收益')

plt.title('策略回测表现')

plt.legend()

plt.grid(True, alpha=0.3)

plt.show()

print(f"策略年化夏普比率: {sharpe:.4f}")

print(f"最大回撤: {mdd:.4%}")

策略年化夏普比率: 2.0540

最大回撤: -0.1000%9. 特征重要性分析

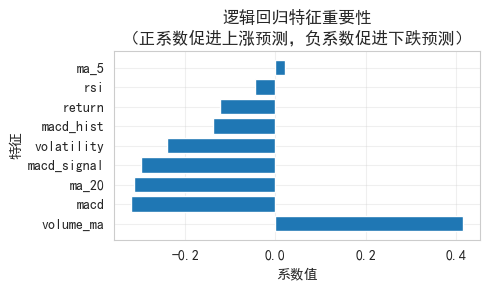

逻辑回归系数解释

python

# 获取特征系数

coefficients = best_model.coef_[0]

feature_importance = pd.DataFrame({

'Feature': feature_cols,

'Coefficient': coefficients,

'Abs_Coefficient': np.abs(coefficients)

}).sort_values('Abs_Coefficient', ascending=False)

# 可视化

plt.figure(figsize=(5, 3))

plt.barh(feature_importance['Feature'], feature_importance['Coefficient'])

plt.xlabel('系数值')

plt.ylabel('特征')

plt.title('逻辑回归特征重要性\n(正系数促进上涨预测,负系数促进下跌预测)')

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

print("\n特征重要性排序:")

print(feature_importance.to_string(index=False))

# 解释

print("\n系数解读:")

print("- 正系数: 该特征值越大,预测上涨的概率越高")

print("- 负系数: 该特征值越大,预测下跌的概率越高")

print("- |系数|越大: 该特征对预测的影响越大")

特征重要性排序:

Feature Coefficient Abs_Coefficient

volume_ma 0.416180 0.416180

macd -0.319852 0.319852

ma_20 -0.312888 0.312888

macd_signal -0.298601 0.298601

volatility -0.240392 0.240392

macd_hist -0.138321 0.138321

return -0.123296 0.123296

rsi -0.045864 0.045864

ma_5 0.022027 0.022027

系数解读:

- 正系数: 该特征值越大,预测上涨的概率越高

- 负系数: 该特征值越大,预测下跌的概率越高

- |系数|越大: 该特征对预测的影响越大10. 模型优化与交叉验证

网格搜索找最佳参数

python

from sklearn.model_selection import GridSearchCV

# 定义参数网格

param_grid = {

'C': [0.001, 0.01, 0.1, 1, 10, 100], # 正则化强度

'penalty': ['l1', 'l2'],

'solver': ['saga'] # 支持l1和l2

}

# 时间序列交叉验证

tscv = TimeSeriesSplit(n_splits=5)

# 网格搜索

lr_grid = LogisticRegression(max_iter=1000, random_state=42)

grid_search = GridSearchCV(lr_grid, param_grid, cv=tscv, scoring='roc_auc', n_jobs=-1)

grid_search.fit(X_train_scaled, y_train)

print("最佳参数:")

print(grid_search.best_params_)

print(f"\n最佳CV AUC: {grid_search.best_score_:.4f}")

# 使用最佳模型

best_cv_model = grid_search.best_estimator_

y_pred_cv = best_cv_model.predict(X_test_scaled)

y_pred_proba_cv = best_cv_model.predict_proba(X_test_scaled)[:, 1]

print(f"\n测试集AUC: {roc_auc_score(y_test, y_pred_proba_cv):.4f}")

print(f"测试集准确率: {accuracy_score(y_test, y_pred_cv):.4f}")最佳参数:

{'C': 10, 'penalty': 'l2', 'solver': 'saga'}

最佳CV AUC: 0.6629

测试集AUC: 0.6304

测试集准确率: 0.632711. 今日总结与练习

核心要点回顾

逻辑回归基础:

- 通过Sigmoid函数将线性输出转换为概率

- 决策边界是线性的

- 使用交叉熵损失函数

技术指标:

- RSI: 动量指标,超买超卖判断

- MACD: 趋势跟踪指标

模型评估:

- 混淆矩阵:直观展示预测结果

- ROC/AUC:评价排序能力

- 精确率vs召回率:根据策略目标选择

量化应用:

- 阈值调整可以适应不同风险偏好

- 概率输出可用于仓位管理

- 需要警惕过拟合

今日练习

python

# 练习1:修改技术指标参数(如RSI周期、MACD参数),观察对模型性能的影响

# 练习2:尝试不同的决策阈值,找到最适合你风险偏好的阈值

# 练习3:添加更多技术指标(如布林带、KDJ),看是否能提升AUC

# 练习4:使用实际股票数据(通过yfinance)替换模拟数据思考题

- 为什么在量化交易中AUC比准确率更适合作为评估指标?

- 如何根据策略目标选择精确率和召回率的平衡点?

- 逻辑回归的线性决策边界在什么情况下会成为限制?