本文来源于量化小论坛策略分享会板块精华帖 ,作者为肉山大魔王, 发布于2026年4月9日。

以下为精华帖正文:

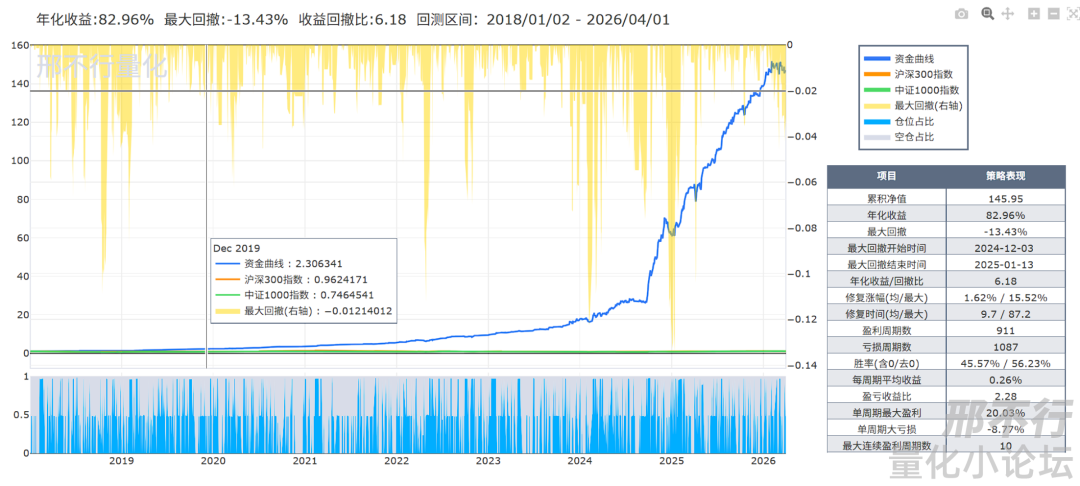

我最近复盘小市值策略时,反复碰到一个"甜蜜烦恼":一旦把北交所样本加进去,2022年以来的曲线肉眼可见地更好看了很多。

问题也随之而来:北交所历史还不长,这段收益会不会只是"新市场红利",我一上头就把它写进实盘策略,会不会是另一种过拟合?

这个问题也问了某位大佬,这里给大佬头像打个清晰可见的码。

用彩虹集团的基础股票数据,从板块数量、上市节奏、行业结构、市值结构四个角度,轻度理解一下北交所。

先说结论预告版:

-

**要研究,但别上头:**北交所普遍小市值、高波动,信号弹性大,但交易摩擦也大。

-

**要收益,也要容量:**回测看起来很香,实盘先过流动性、冲击成本、仓位控制三道关。

-

**要方向,不要拍脑袋:**市值因子在北交所依旧有效,专精特新+中高端制造链条是更值得深挖的主线。

-

**要纪律,不要恋爱脑:**北证50更适合作"温度计",真正想吃弹性,得靠风格与行业的精细化组合。

01

北交所创建历史

-

**2021-09-02:**在服贸会相关场合明确提出"设立北京证券交易所,打造服务创新型中小企业主阵地"。

-

**2021-11-15:**北交所正式鸣钟开市,首批81家企业上市交易。

-

**市场定位关键词:**服务创新型中小企业、与新三板层级衔接、强化直接融资功能。

这三句话翻译成人话:北交所不是"又多一个交易所"那么简单,它从一开始就是带着功能定位出生的。

02

北交所VS上交所/深交所

市场定位不同

-

北交所:更强调创新型中小企业主阵地。

-

上交所/深交所:覆盖更广,从主板到成长板块,体量更大、层次更复杂。

03

五大板块结构差异与北交所特点

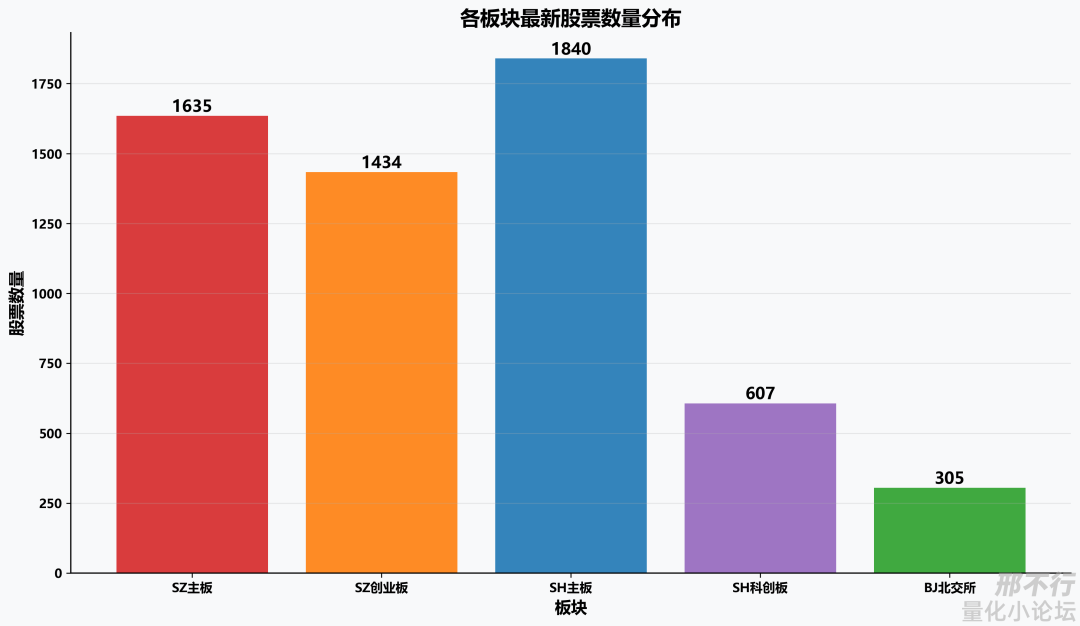

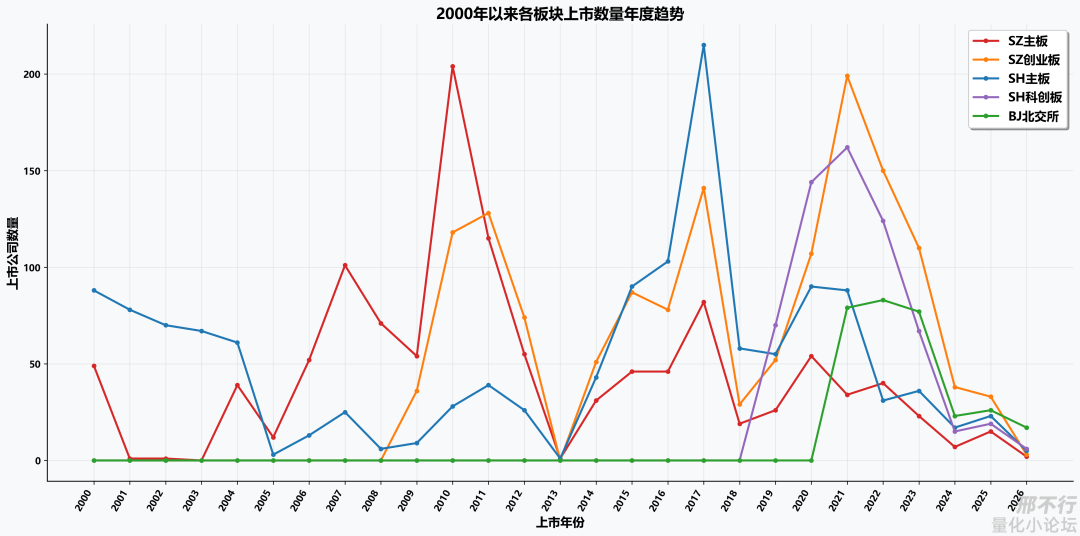

从图上能直接看到:

SH主板(1840)、SZ主板(1635)、SZ创业板(1434)体量最大,SH科创板(607)次之,BJ北交所(305)最小。

这意味着北交所在"全市场权重"里不是大块头。

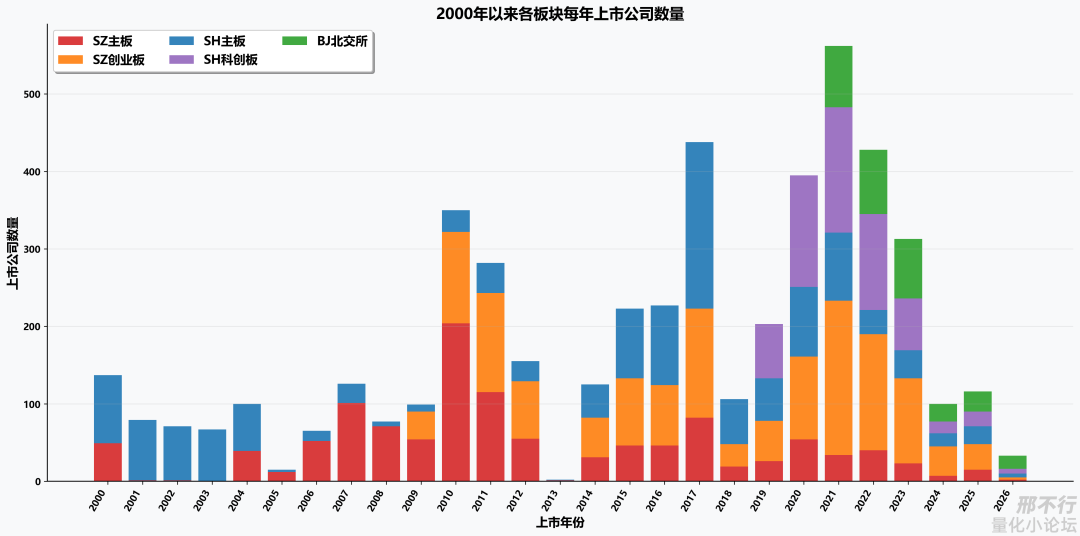

下面看看2000年以来,每年新上市公司的情况:

从年度节奏看,北交所在2021年后才创立,才开始有明显形成增量。

这会带来一个研究陷阱:你看到的"近几年策略变好",其中一部分可能来自样本结构变化,而不一定全是策略能力提升。

04

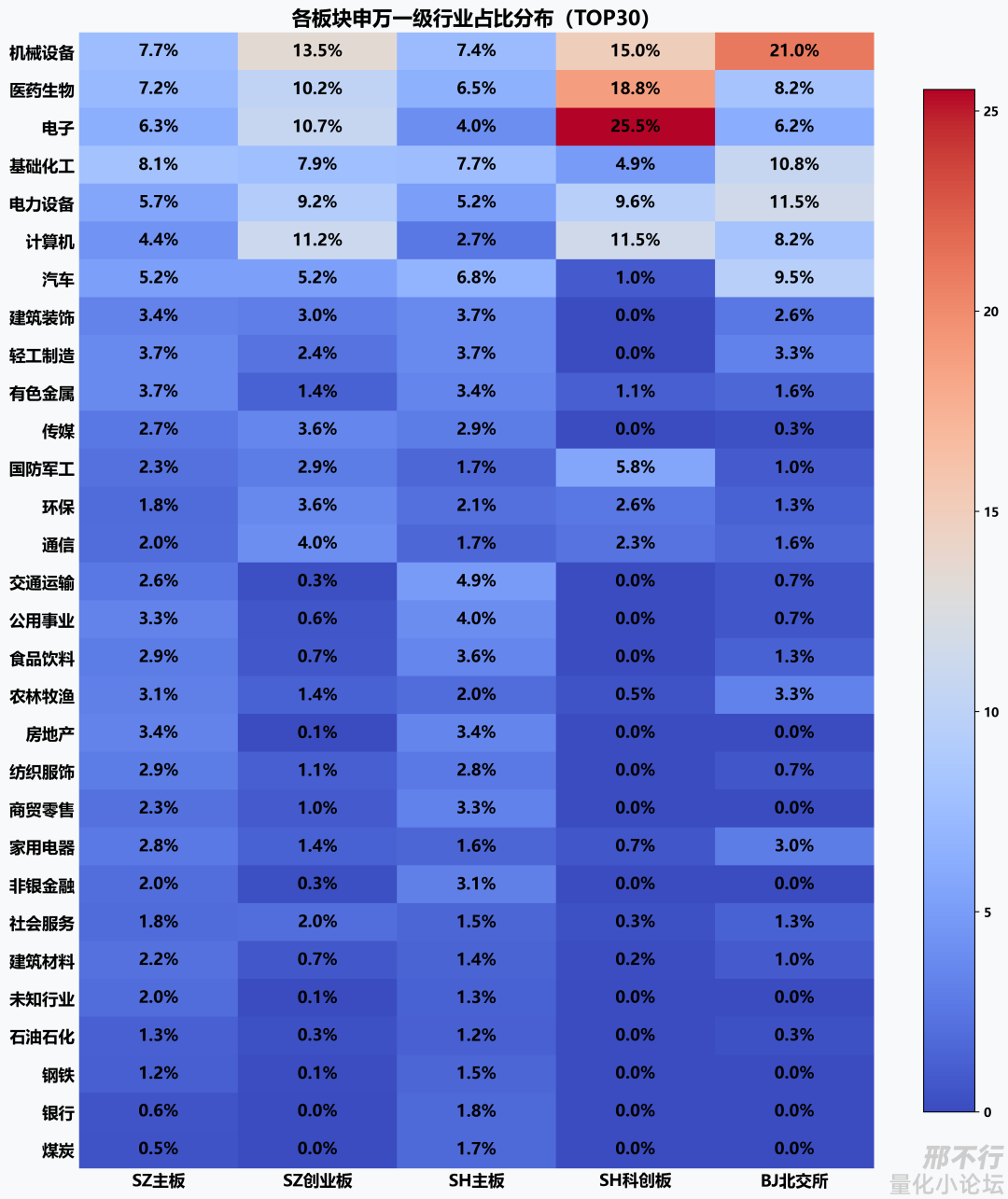

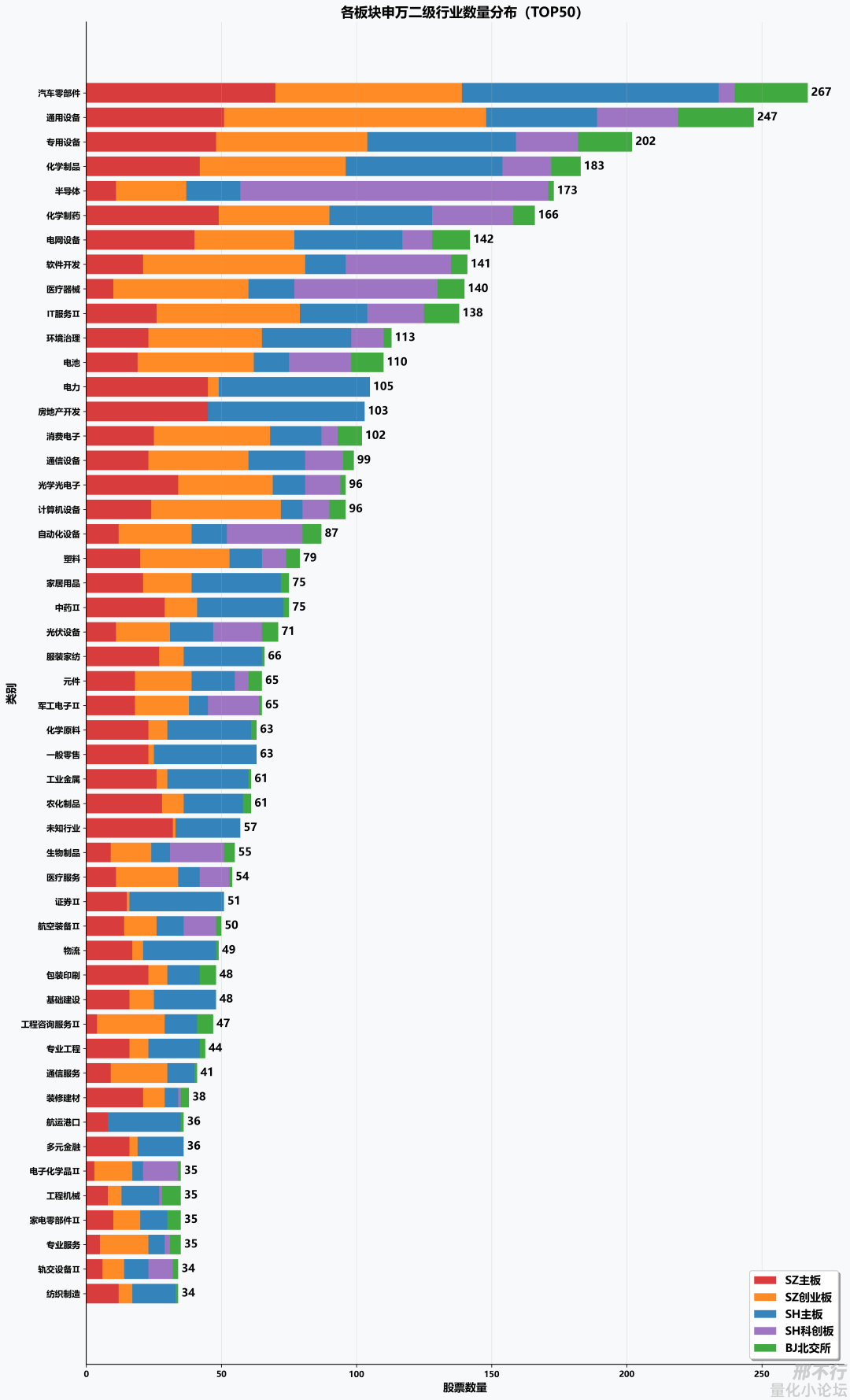

行业结构

北交所更像"制造业与专精特新的高密度切片"。

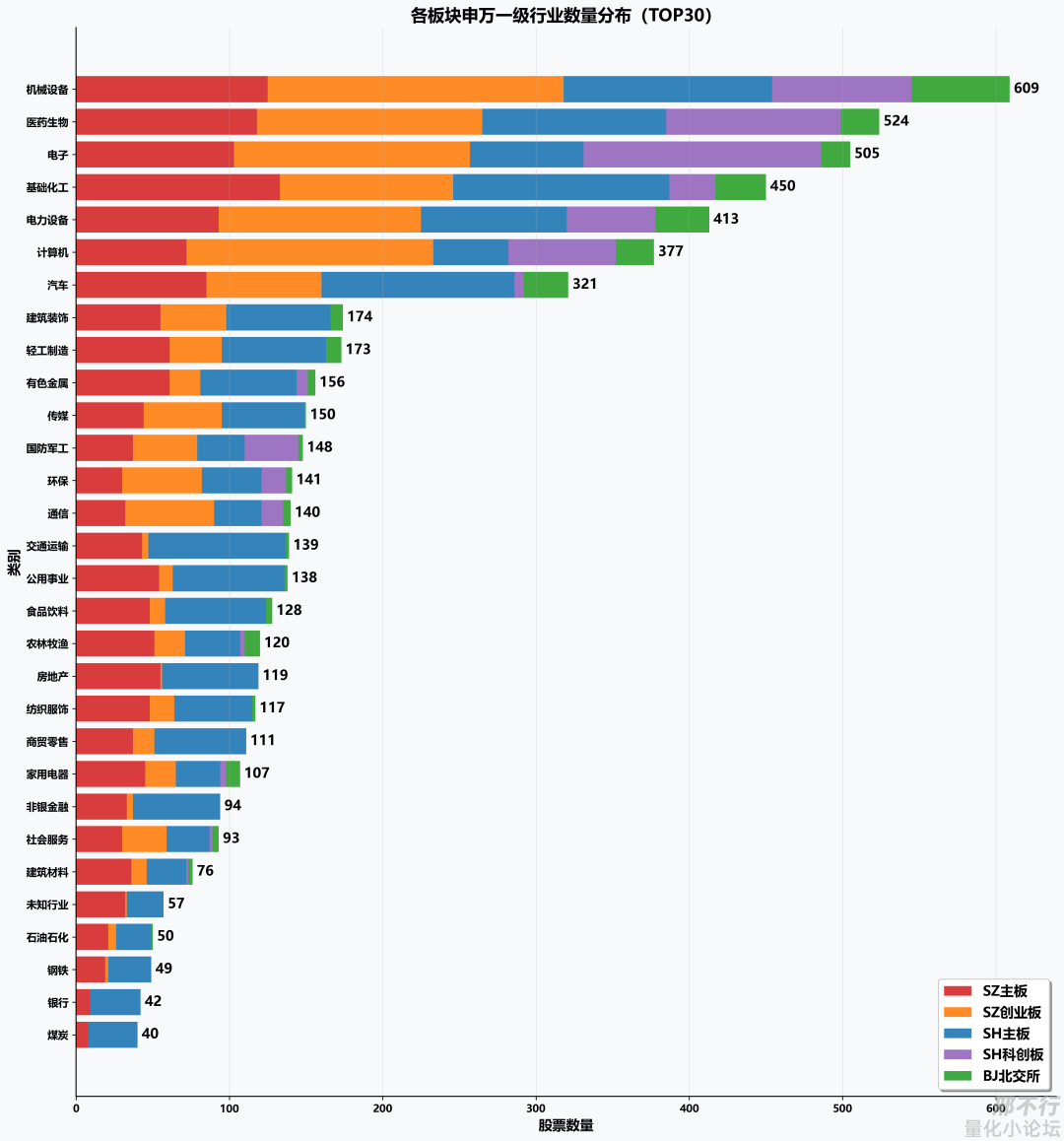

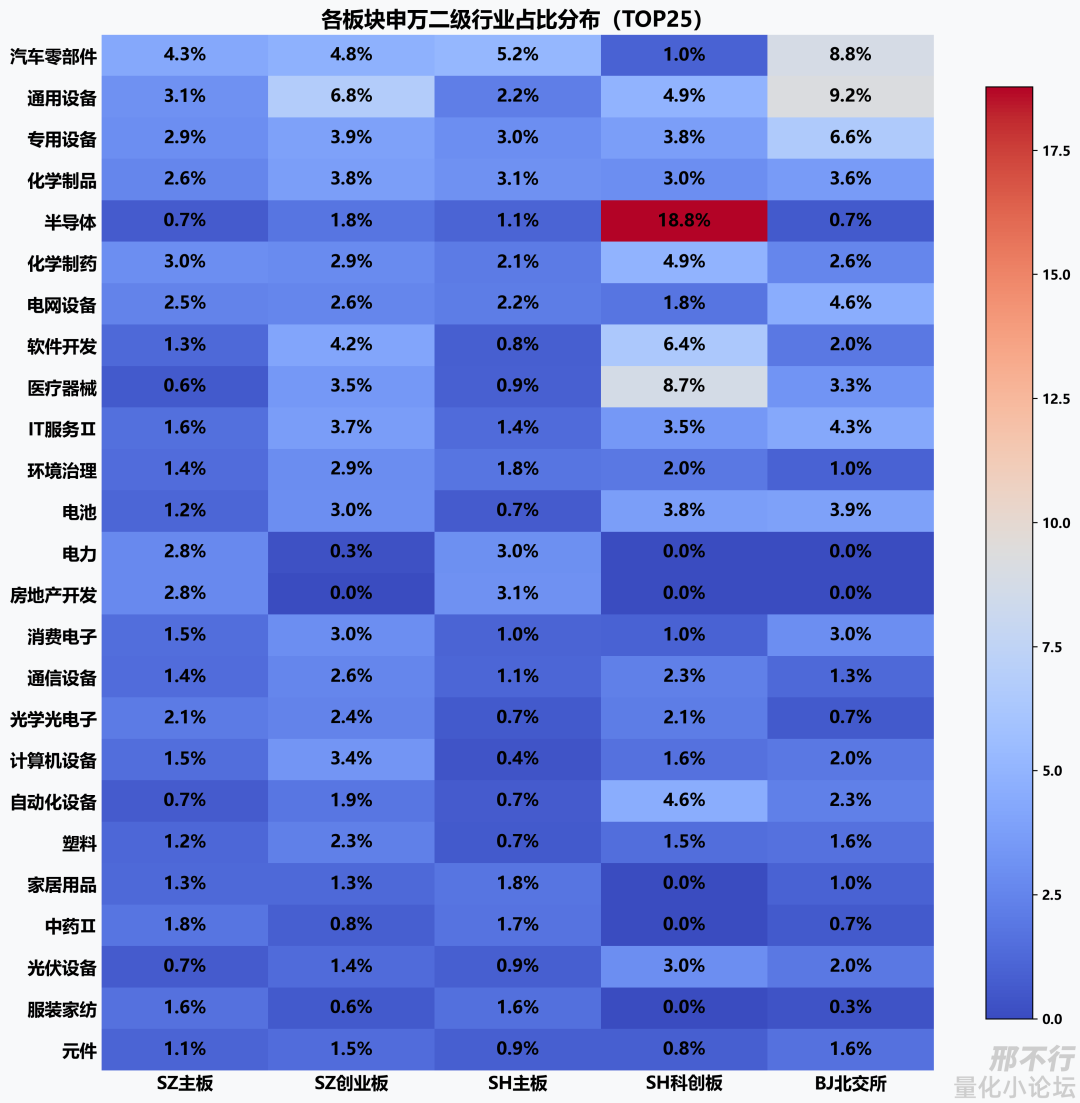

申万一级行业:

申万二级行业:

从这些图的共性看,北交所在通用设备、专用设备、汽车零部件、化学制品等方向的存在感不低。

一句话总结:它不是"平均分布的A股缩小版",而是更偏产业链中游制造和细分赛道公司的集合。

对策略的启发是:

-

如果你策略本身就偏中小盘、偏制造链、偏高弹性,那么纳入北交所后收益改善是可能的。

-

但这属于"风格暴露增强",不等于"alpha自动变强"。

05

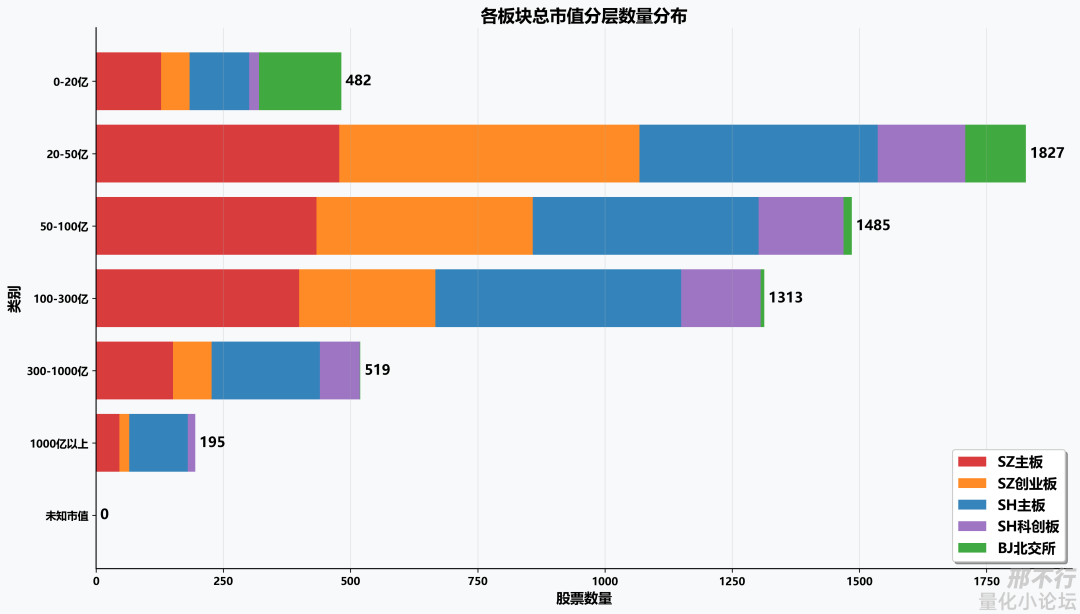

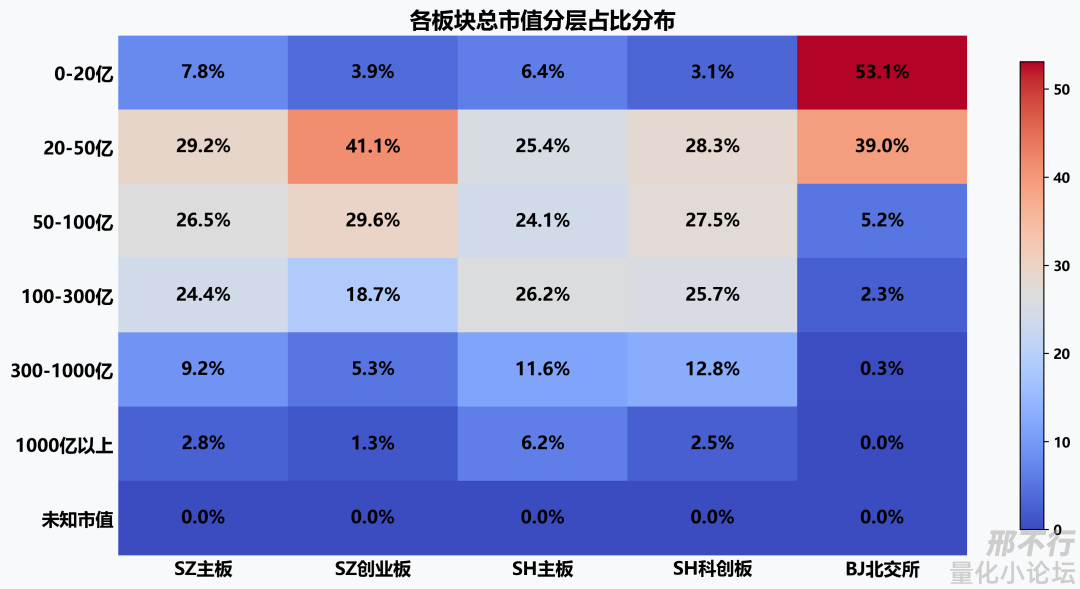

市值结构

北交所更偏小体量,容量约束更要命。

总市值分层数量分布:

总市值分层占比堆叠柱状图:

总市值分层占比分布热力图:

这组图建议重点看两件事:

-

北交所在小市值分层里的集中度;

-

不同板块在中大市值段的"容量差异"。

大卫老板之前的帖子中给过一个结论:回测完北交所,科创板和创业板这三"兄弟"刚入A股后对策略的影响,三兄弟每个人特点都不一样,对于小市值策略,我个人感觉还是可以加入北交所,对于大市值策略,我觉得加不加无所谓,但是对于诺亚策略我感觉可以不加。对于三星策略感觉可以不加北交,而对于中等生我感觉可以加入北交。

我从市值的角度来看这个问题,就北交所的股票而言,选股策略如果是倾向于大市值或者中市值,就不太容易选到北交所的股票。所以北交所板块对相应策略的影响就几乎可以忽略不计了。

围绕北交所的策略,某种意义上来说,就是个变相的小市值策略。

06

阶段小结

北交所近几年确实是小市值策略里很有影响力的增量样本。

但它的市场年龄短、结构特征鲜明,直接并入全A口径容易混入样本期偏差。

07

2021年以来北交所具体画像

是高波动+低流动性,这一段先不谈"赚没赚到钱",先看交易属性。

因为对量化来说,交易属性就是策略的地基,地基松了,净值再好看也可能只是回测滤镜。

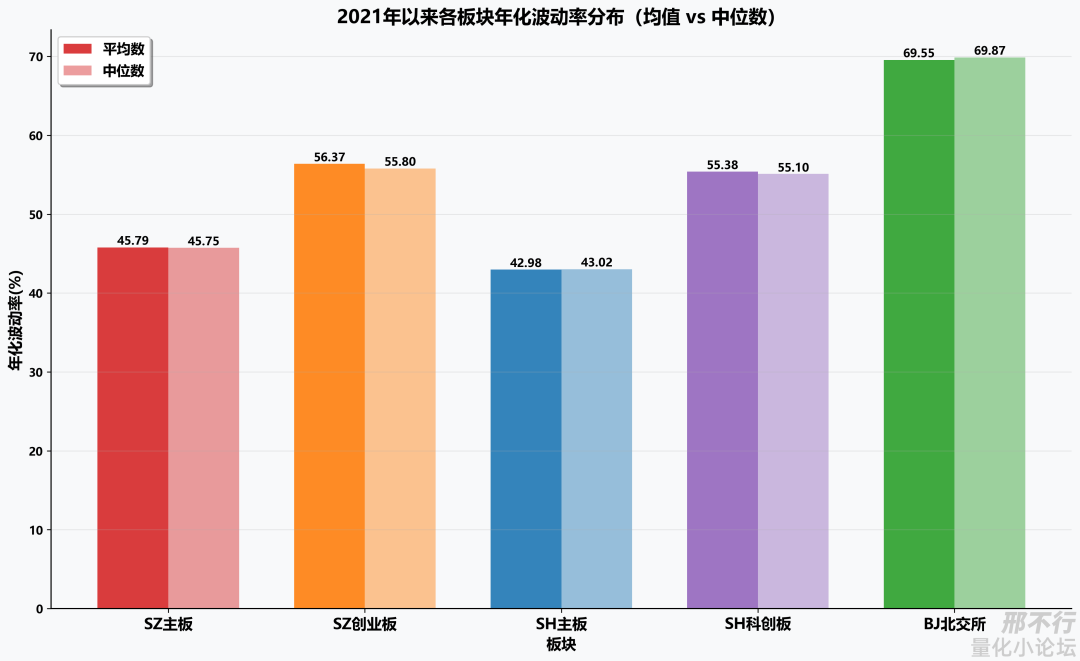

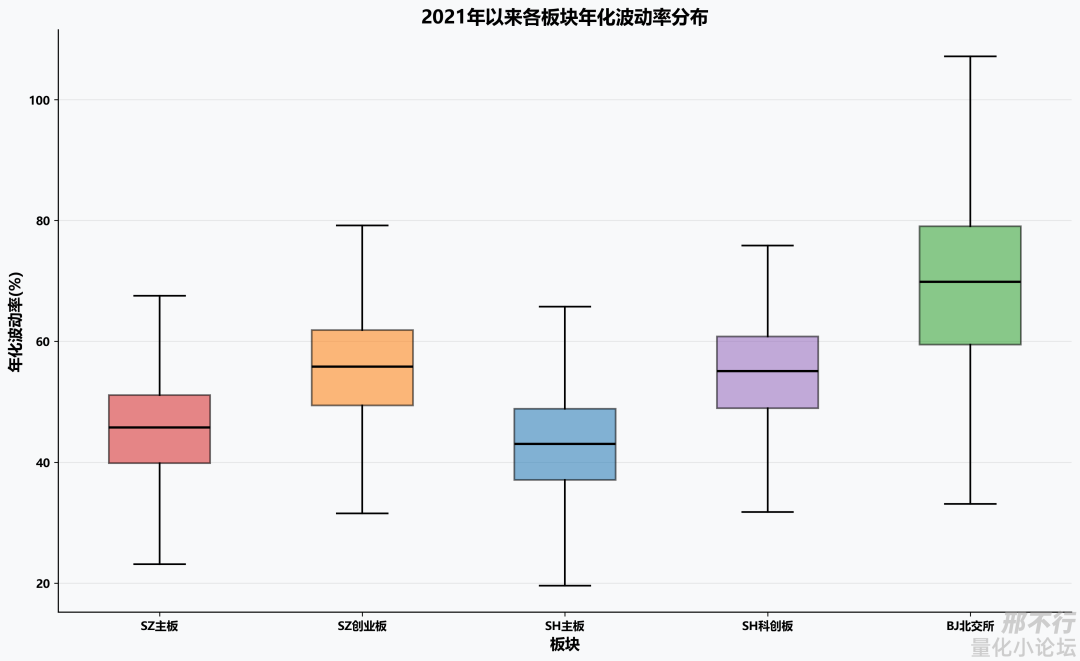

波动特征:北交所是全板块里最"活跃"的一档

2021年以来_年化波动率_均值中位数柱状图:

2021年以来_年化波动率_箱线图:

按板块统计表看(单位:%):

BJ北交所年化波动率均值69.55、中位数69.87,在五大板块中最高。

对比:SZ创业板56.37/55.80,SH科创板55.38/55.10,SZ主板45.79/45.75,SH主板42.98/43.02。

北交所相对主板波动明显抬升:约比SH主板高26.57pct,比SZ主板高23.76pct。

箱线图也给出同样结论:

北交所分布整体上移,P25/P75分位(59.47/79.04)明显高于其余板块,说明不是"少数妖股拉高均值",而是整体波动中枢更高。

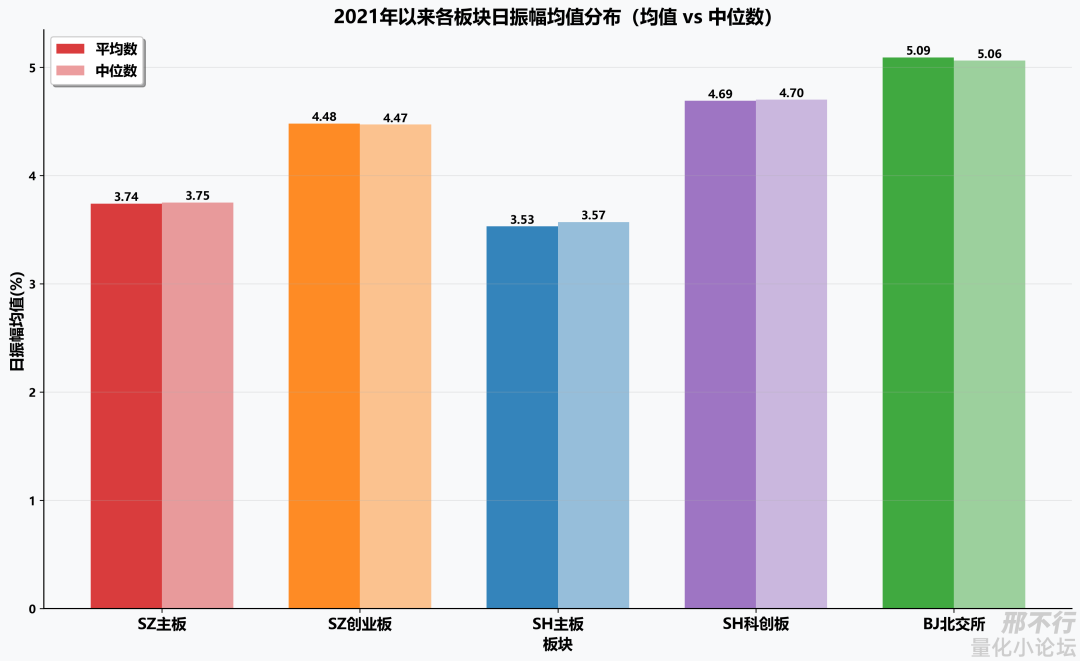

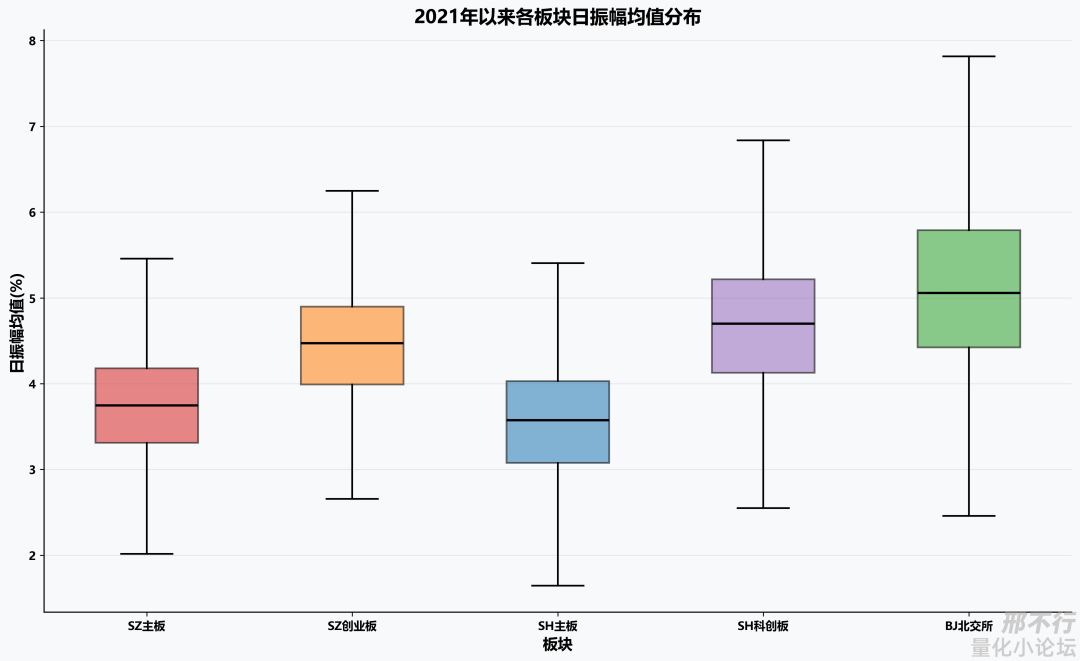

日内弹性:振幅均值同样领先

2021年以来_日振幅均值_均值中位数柱状图:

2021年以来_日振幅均值_箱线图:

按统计表(单位:%):

-

BJ北交所日振幅均值5.09、中位数5.06,同样居首。

-

其次是SH科创板4.69/4.70、SZ创业板4.48/4.47。

-

主板更稳:SZ主板3.74/3.75、SH主板3.53/3.57。

-

这意味着北交所的"日内弹性"更强。

翻译成人话:机会密度更高,但止损和仓位管理也要更严格,不然收益曲线和心率曲线一起上蹿下跳。

流动性:北交所明显偏薄,容量约束

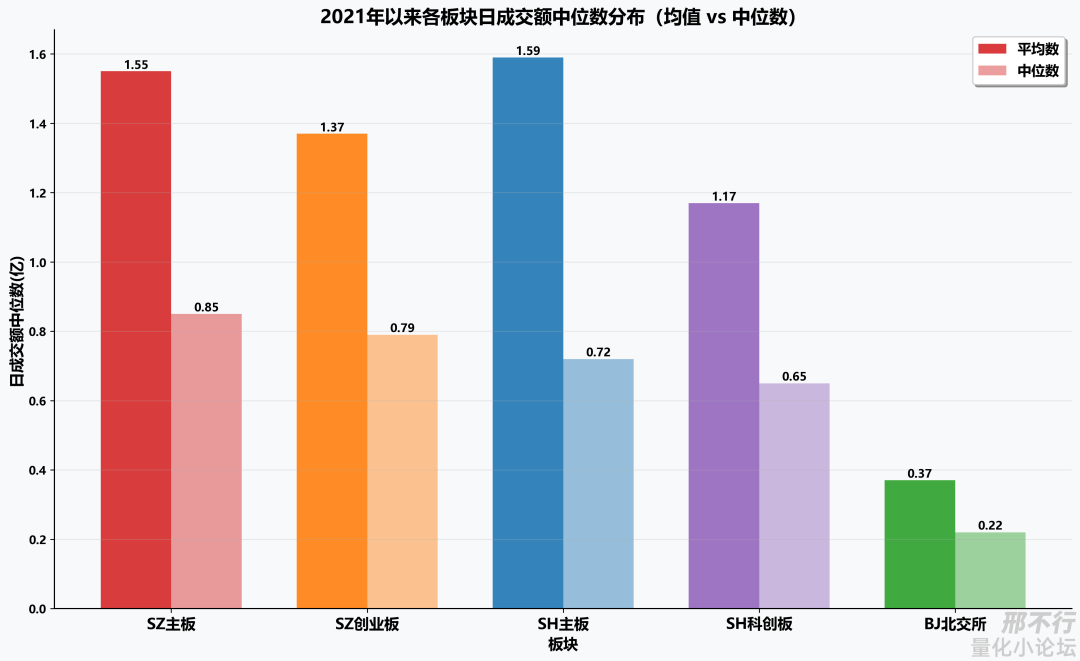

2021年以来_日均成交额_均值中位数柱状图:

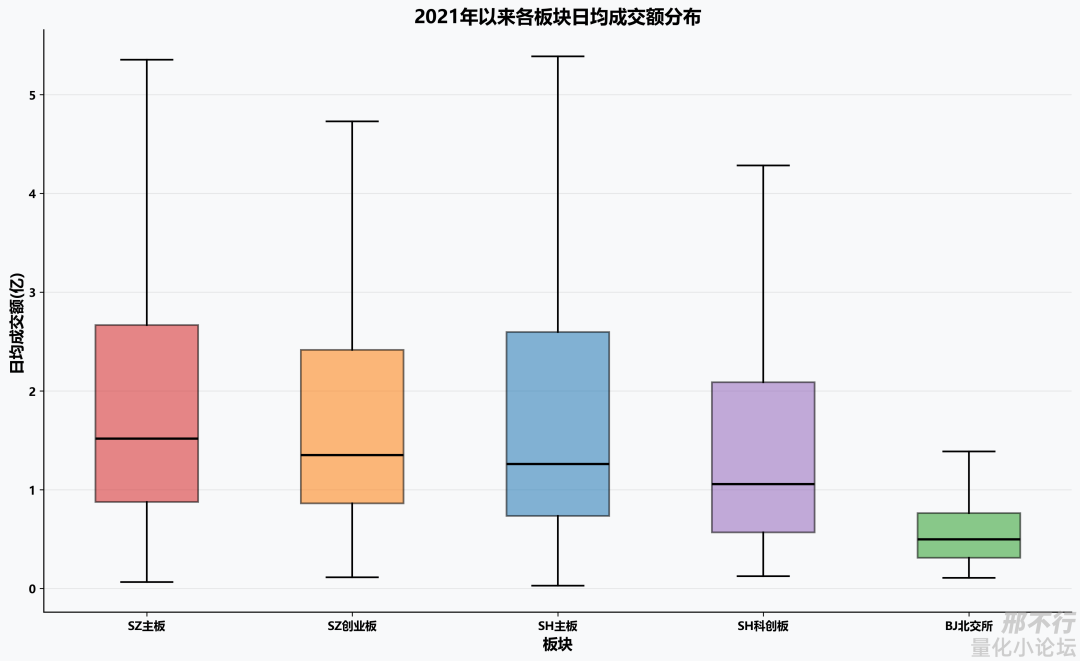

2021年以来_日均成交额_箱线图:

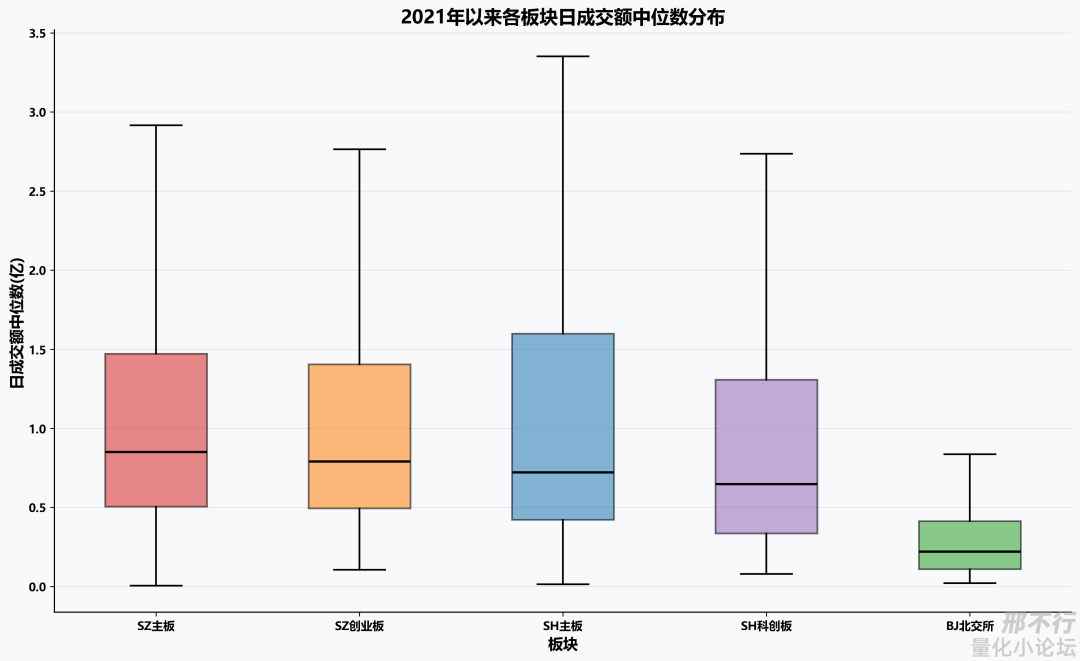

2021年以来_日成交额中位数_箱线图:

按统计表(单位:亿):

-

北交所日均成交额:均值0.68、中位数0.50,显著低于其余板块。

-

北交所"日成交额中位数"指标:均值0.37、中位数0.22,同样最低。

-

对比主板:SH主板日均成交额2.48/1.26,SZ主板2.56/1.52。

-

北交所中位流动性仅约为SH主板的40%、SZ主板的33%左右。

这组数据给策略一个很直接的提醒:

北交所不是不能做,而是不能"按沪深容量假设"去,如果不单列冲击成本和成交约束,回测里看到的超额很容易在实盘被滑点吃掉。

为什么北交所会让小盘策略"看起来更香"

-

**高波动:**更容易放大收益与回撤。

-

**高振幅:**同样信号下,单日表现弹性更大。

-

**低流动性:**资金一放大,交易摩擦迅速上升。

08

只看北交所自己

前面是"横向对比 ",这一段改成"纵向观察":不和沪深比,只看北交所自己这几年怎么变。

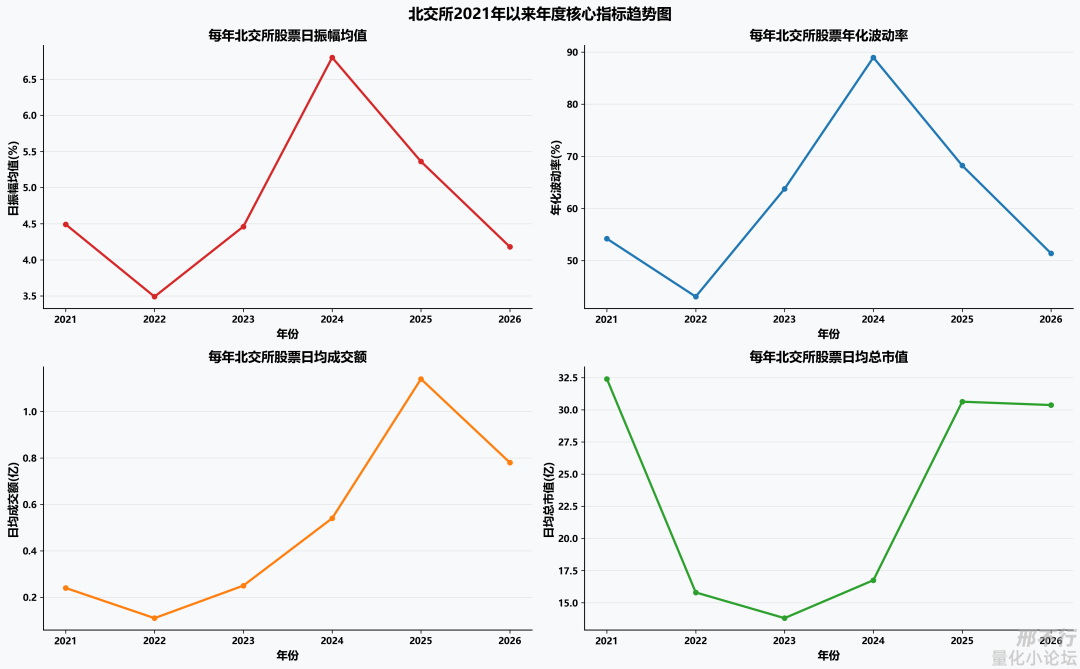

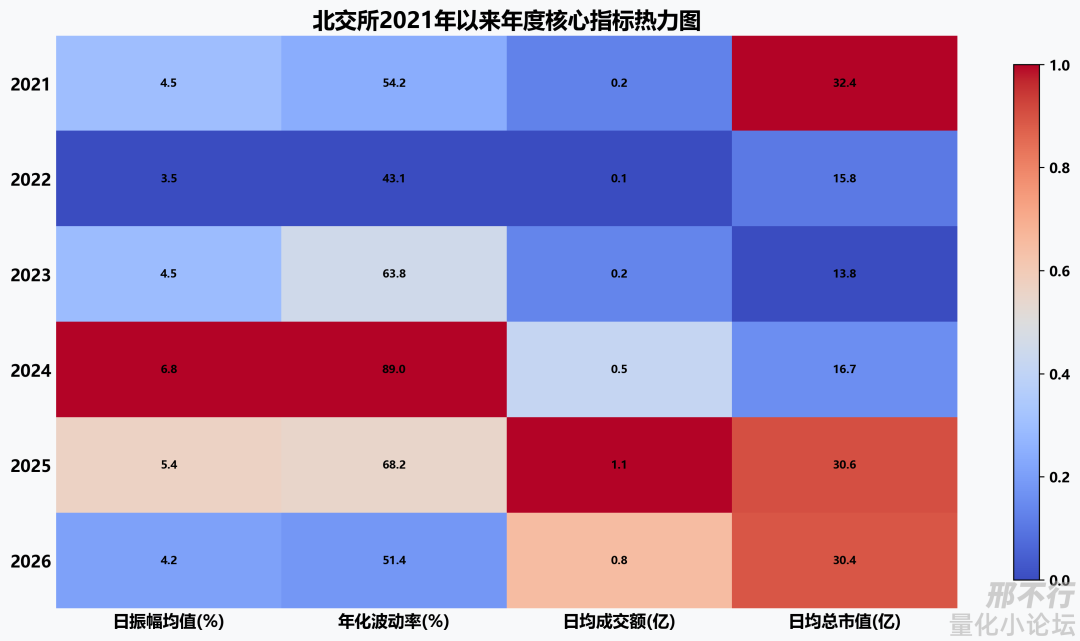

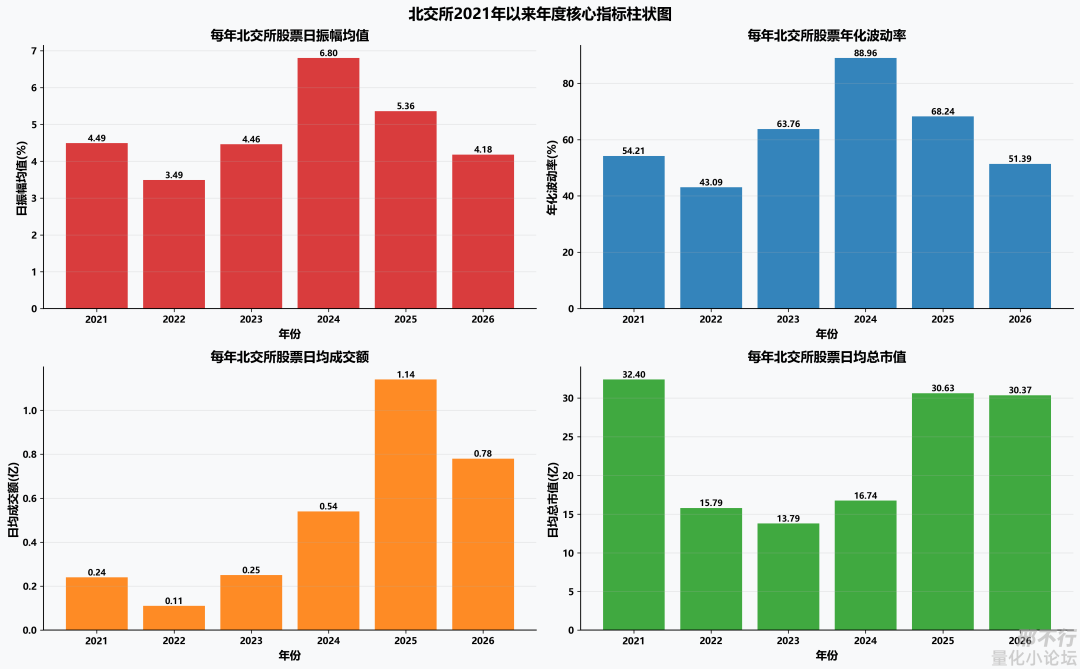

年度核心指标

先降温,再升温,随后回落到中高位。

北交所年度核心指标_趋势图:

北交所年度核心指标_热力图:

北交所年度核心指标_柱状图:

可以概括成一句话:2022整体降温,2023-2025风险偏好和交易活跃度抬升,2026(截至当前样本)回落但仍高于早期低点。

这组时间序列有两个很实用的解读:

-

北交所不是"单边增强",而是明显有阶段性。

-

波动和成交在2024-2025同步抬升,说明不是纯价格噪声,交易参与度也确实在放大。

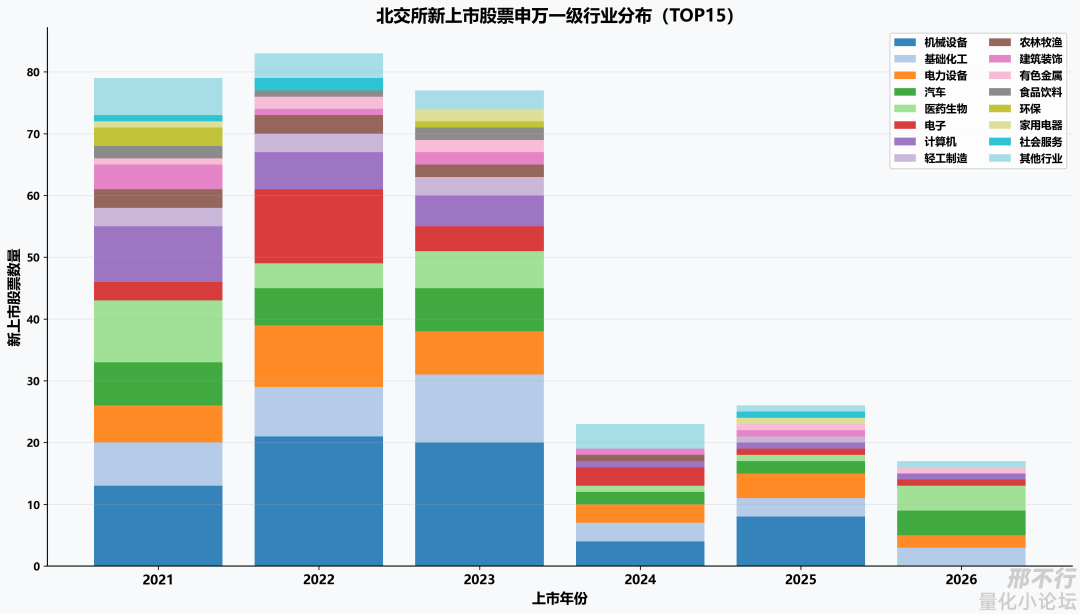

新上市结构

一级行业长期偏制造链,细分赛道每年有轮动。

申万一级行业_新上市行业分布_TOP15_堆叠柱状图:

申万一级行业_新上市行业占比_TOP15_热力图:

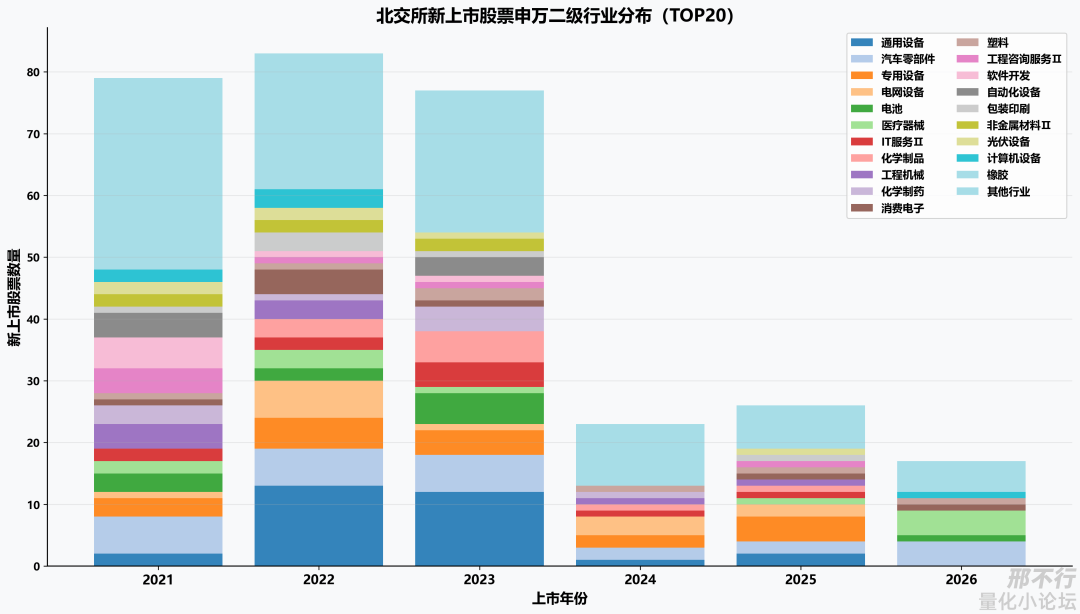

申万二级行业_新上市行业分布_TOP20_堆叠柱状图:

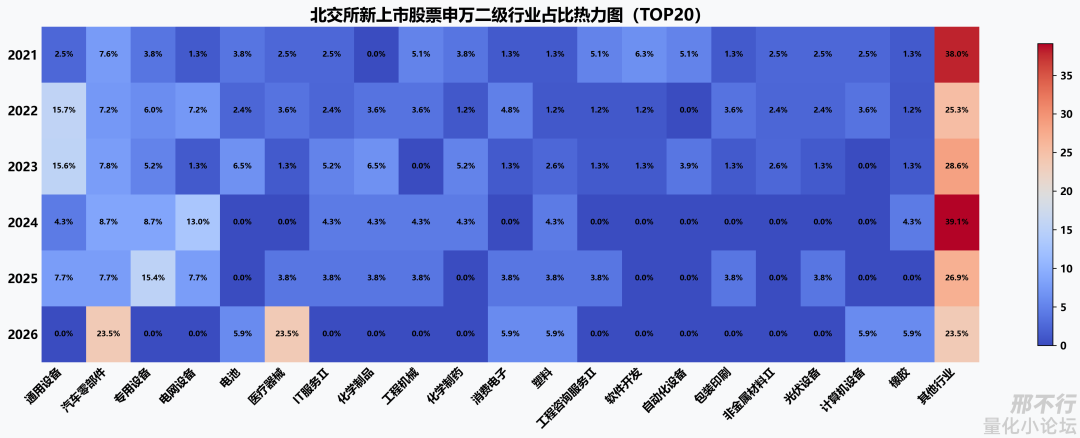

申万二级行业_新上市行业占比_TOP20_热力图:

先看一级行业:

-

机械设备长期是主轴:2021-2025分别为13、21、20、4、8家,2026暂为0。

-

基础化工 / 电力设备 / 汽车长期有稳定供给,构成"制造业底盘"。

-

电子、计算机、医药生物在不同年份有脉冲式增加,说明科技与专精特新方向并非缺席,而是节奏不均匀。

再看二级行业:

-

2022-2023的核心增量集中在 通用设备(13/12)、汽车零部件(6/6)、专用设备(5/4)。

-

2024年新上市总量下降后,二级分布变"窄",但 电网设备占比抬升(数量3,占比13.04%)。

-

2025年专用设备再次抬头(4家占比15.38%),行业供给呈现"集中-扩散-再集中"的节奏。

一句话总结行业端:北交所"主风格"没变(中小制造链+专精特新),但"当年新增供给的细分方向"每年都在轮动。

样本节奏

按年份看,新上市股票数量为:

-

2021年:79

-

2022年:83

-

2023年:77

-

2024年:23

-

2025年:26

-

2026年:17(当前样本截止到 2026-04-08)

09

北交所里的市值因子验证

这一段是我自己最感兴趣的实战问题:北证50本身就很有代表性,但它偏大市值。

那如果反过来,拿北交所里最小市值的50只做等权指数,会发生什么?

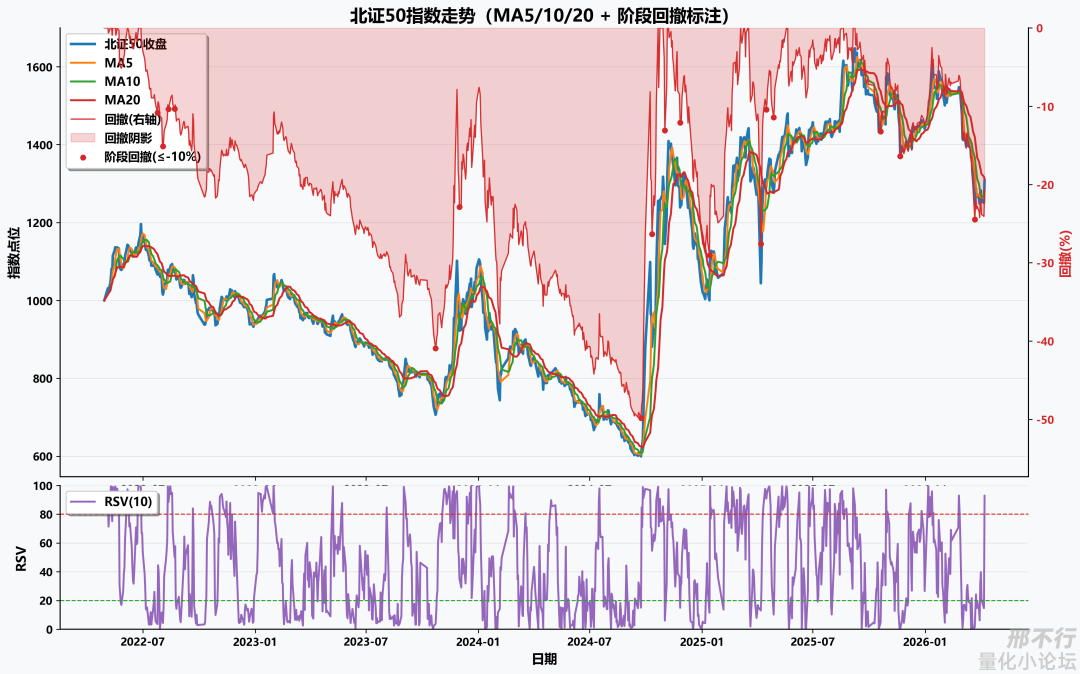

先看北证50自身走势

阶段波动很大,回撤不容忽视。

北证50_走势_MA_回撤_RSV:

结合图和阶段回撤明细,北证50有几个很直观的特征:

-

趋势上有明显的"深蹲再反弹"结构,不是单边慢牛。

-

大级别回撤出现过接近-50%(2024-09一带最低约-49.85%)。

-

2025年后虽然有修复,但阶段性回撤仍频繁,说明"高弹性=高波动"始终在线。

所以如果拿北证50当基准,策略评估不能只看最终收益,必须同时看回撤容忍度。

市值因子在北交所依旧很强

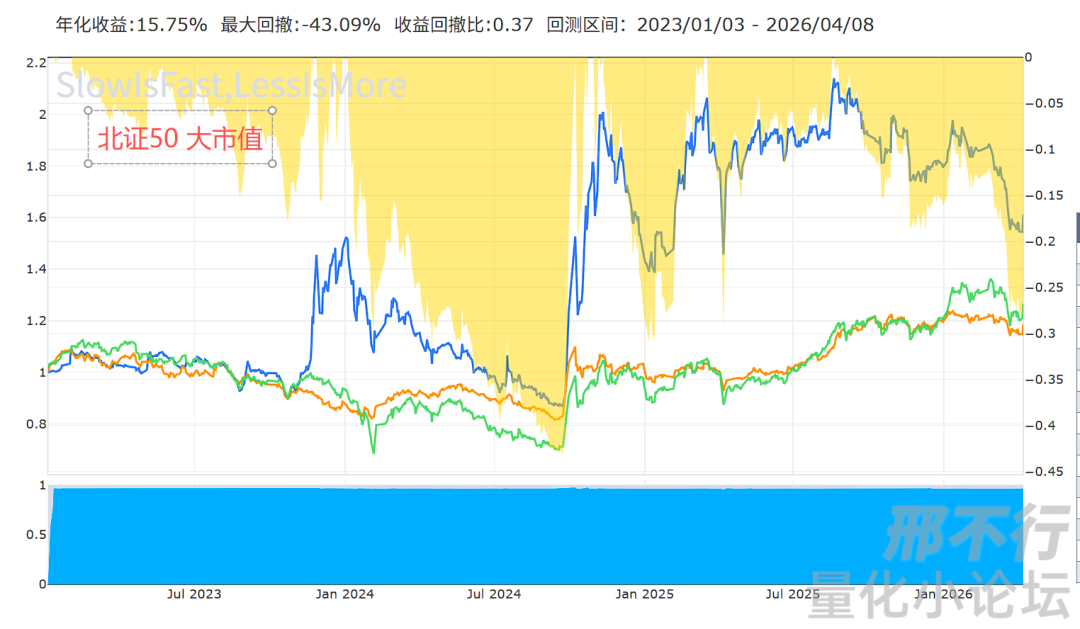

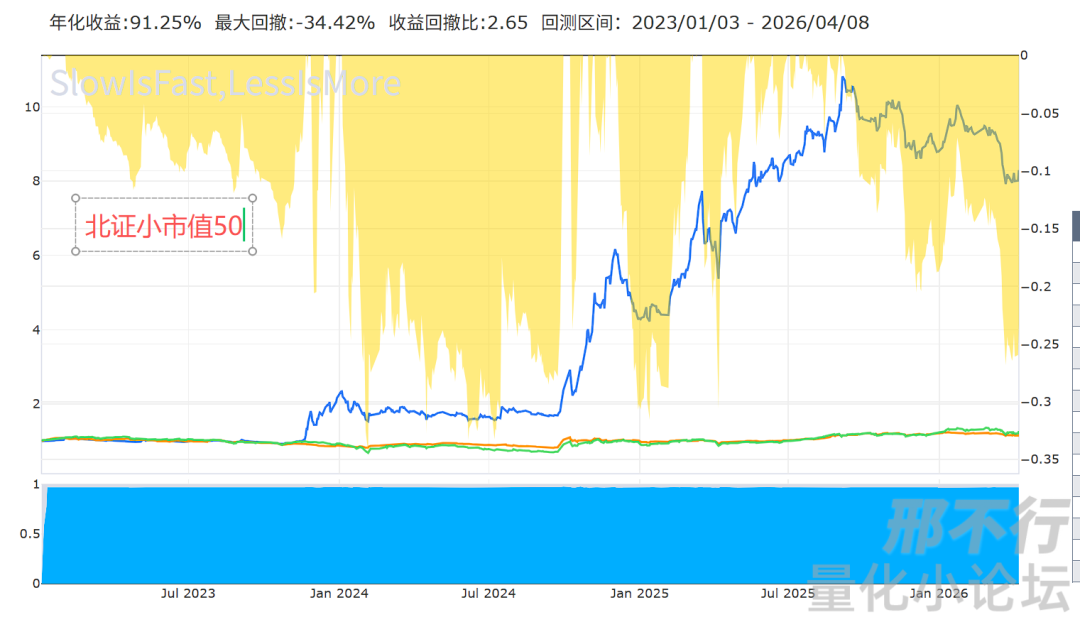

北证50_vs_北证小市值50_走势对比:

按对比明细最新样本(2026-04-07):

-

北证50累计收益约25.04%;

-

北证小市值50累计收益约952.31%。

这个差距已经不是"略胜一筹 ",而是"直接拉开代差",至少在当前这段样本里,小市值暴露在北交所非常有效。

但我也用彩虹集团的回测框架试了下,结论跟这个差不多。

只选中北交所裸小市值50的情况下,卡玛比达到2.65,算是很爆炸了。

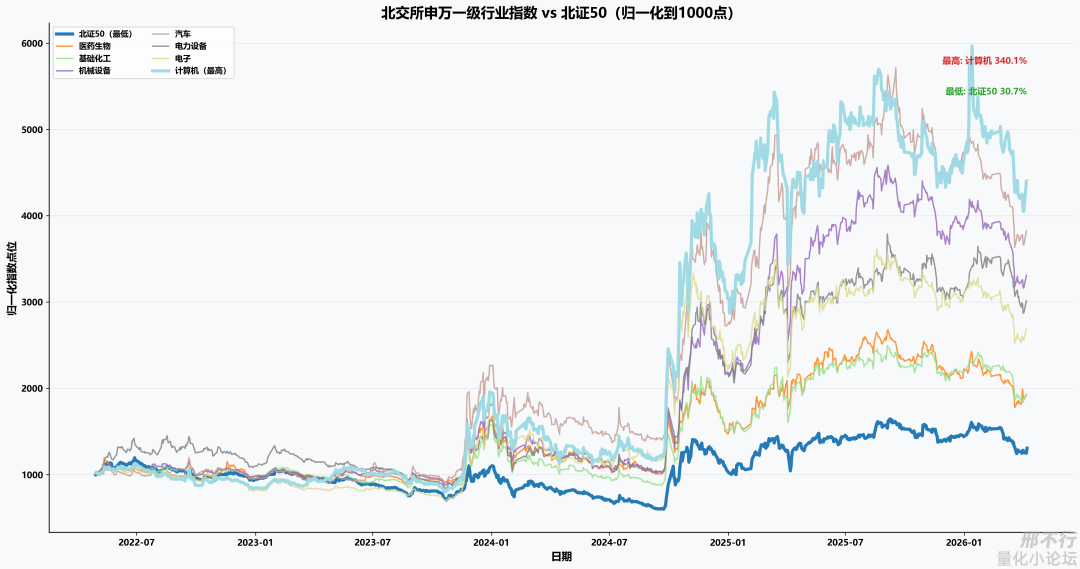

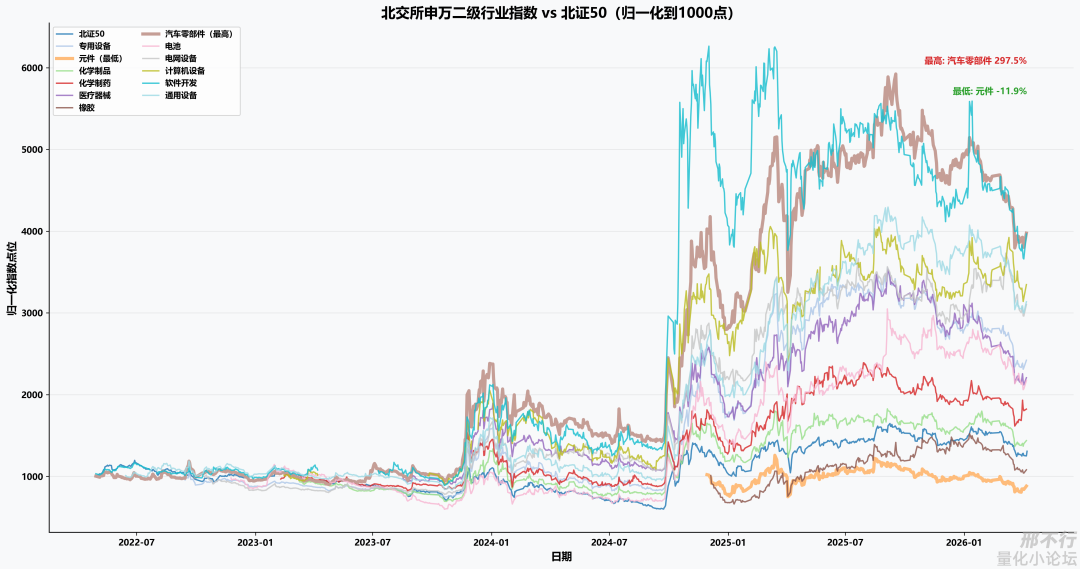

行业指数vs北证50:专精特新链条更能跑

没找到现成的北交所行业指数,于是就手搓了个北交所行业指数,用于如下对比。

北证50_vs_申万一级行业指数_走势对比:

北证50_vs_申万二级行业指数_走势对比:

从结果上看,你观察到的结论是对的:

-

大部分北交所行业指数都跑赢了北证50。

-

一级行业在最新时点全部跑赢北证50:

-

计算机约+340.14%,汽车约+282.35%,机械设备约+230.95%;

-

即便相对靠后的医药生物、基础化工,也都在+90% 左右。

-

二级行业分化更明显,但主流方向仍显著占优:

-

领先组:汽车零部件(约+297.53%)、软件开发(约+296.56%)、计算机设备(约+234.64%)、通用设备(约+213.67%)。

-

落后组:元件(约-11.87%)、橡胶(约+8.06%)。

这说明一件事:北交所里"并不是所有行业都强",但围绕专精特新与中高端制造的一些细分链条,长期弹性更突出。

或者是不是又可以等待验证一个信息,玩北交所的股票,先把北证50成分股排除掉?

10

北交所适度理解

如果把这篇文档压缩成一句话,就是:北交所是"高弹性机会池",不是"无脑收益按钮"。

先说共识:

-

北交所整体市值偏小,波动和振幅都更高。

-

高波动确实能放大收益,但也同步放大回撤与执行难度。

-

流动性相对偏薄,意味着滑点、冲击成本、容量约束不能省略。

-

市值因子在北交所样本中依旧显著有效,小盘暴露有很强解释力。

策略层面的"人话版":

-

北证50更像北交所的"市场温度计",不是最锋利的进攻矛。

-

"北证50像上证50,狗都不玩",这句话当梗没问题,但交易上更准确的表达是:它的功能偏基准和风格锚,不是收益上限代表。

-

真正有超额潜力的,往往是"小市值暴露+正确行业方向+可执行交易约束"的组合,而不是单点押注。

行业方向上,当前线索也比较一致:

-

专精特新相关链条(如中高端制造、设备、汽车零部件、工业软件等)在样本内更有持续弹性。

-

但行业内部强弱分化同样明显,不能把"北交所强"简单等价为"所有细分都强"。

所以"北交所要不要纳入小市值策略"的答案,不是简单的Yes/No。

更合理的答案是:可以纳入,但要带着容量约束、风险预算和验证纪律去纳入。