大部分风控系统对查IP欺诈结果的使用止步于"实时拦截"------评分高于阈值就拒绝,低于阈值就放行。这浪费了IP风险数据80%的价值。它本应进入用户画像,成为动态信用分的一个特征维度,而非一次性消费品。

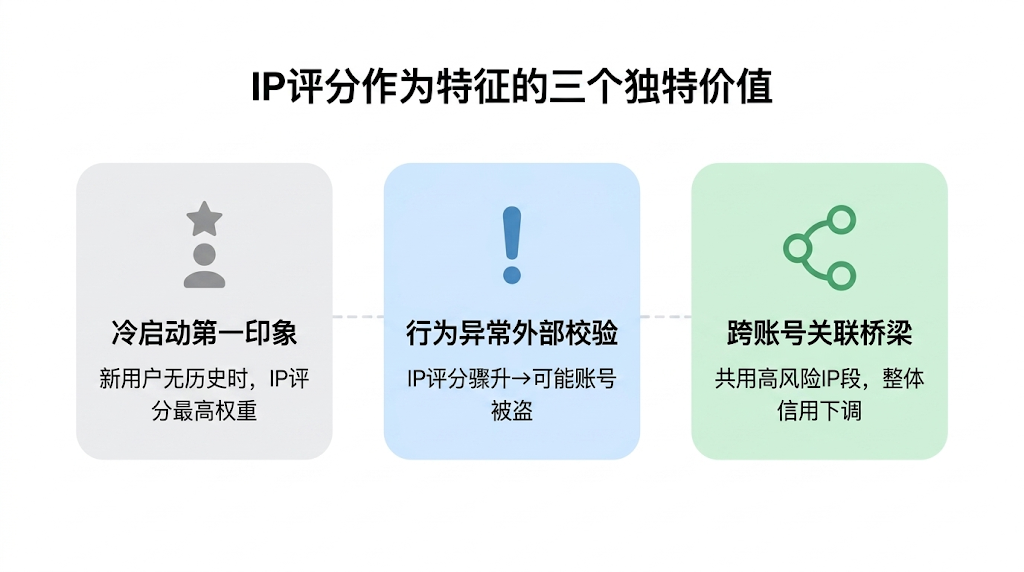

一、IP风险数据作为特征的三个独特价值

三列卡片图,展示IP风险数据冷启动、行为校验、跨账号关联三大价值

三列卡片图,展示IP风险数据冷启动、行为校验、跨账号关联三大价值

价值一:冷启动时的"第一印象"

新用户没有行为历史时,IP风险信号是最高权重的特征。一个新注册账号,如果其IP被标记为"数据中心"且带有"垃圾注册"风险标签,即便尚未产生任何异常行为,其信用基线也应显著低于来自住宅IP的新用户。

价值二:行为异常的"外部校验"

当用户行为看似正常但IP风险等级骤升(如从低风险变为高风险),可能是账号被盗的信号------攻击者正在使用代理IP登录。IP风险数据作为外部信号,可以校验行为特征的可信度。

价值三:跨账号关联的"隐形桥梁"

多个账号共用同一个高风险IP段,即使各自行为正常,整体信用也应下调。风险数据能揭示账号之间隐藏的关联关系,这是单一行为分析无法做到的。

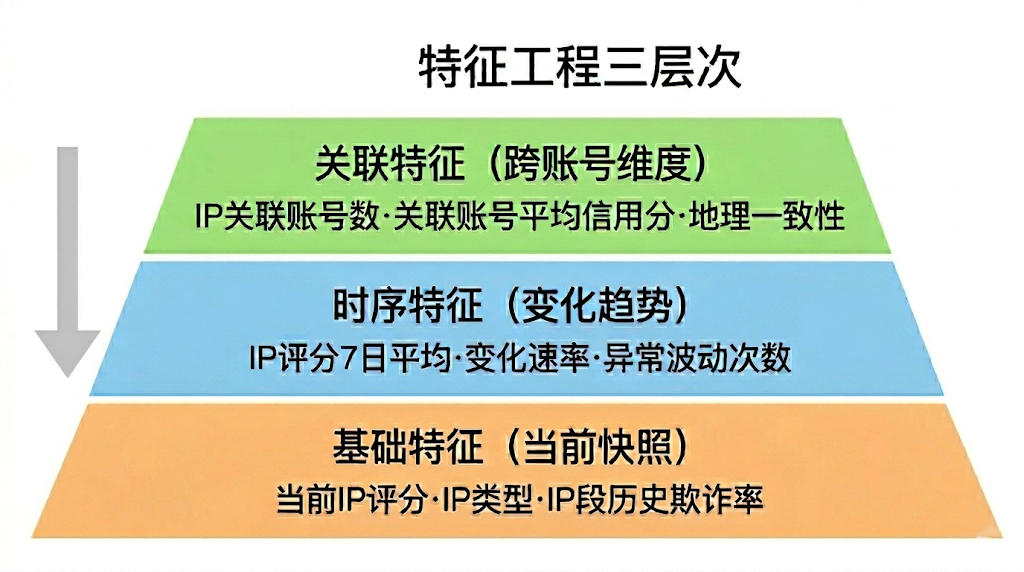

二、特征工程:IP风险数据如何进入信用分模型

将IP查询结果转化为可供模型使用的特征,至少需要三个层次:

基础特征(当前快照)

-

当前IP风险等级(如低/中/高)

-

IP类型:住宅/数据中心/代理/移动

-

IP段历史欺诈率:该/24网段过去30天的欺诈账号占比

时序特征(变化趋势)

-

IP风险等级7日滑动平均:反映近期IP质量稳定性

-

风险等级变化速率:如从低到高所需天数

-

异常波动次数:单日波动超过两级的次数

关联特征(跨账号维度)

-

该IP曾关联的账号数量

-

关联账号的平均信用分

-

IP归属地与用户常用地的地理一致性(经纬度距离)

分层金字塔图,从基础特征到时序特征到关联特征,特征工程

分层金字塔图,从基础特征到时序特征到关联特征,特征工程

每次请求时更新风险历史,信用分随每次行为实时计算。冷启动依赖基础特征,外部校验依赖时序特征,跨账号关联依赖关联特征。以IP数据云的风险画像为例,其返回的risk_score、net_type、risk_tags、location等字段可直接用于上述特征提取,无需额外加工。

三、实战案例:某社交平台的信用分演进

某社交平台经历了三个阶段:

阶段一 :仅用IP风险数据做注册拦截,高风险直接拒绝。拦截率尚可,但误报率较高,大量真实用户被误拦。

阶段二:将IP风险数据作为特征存入用户画像,结合行为数据构建信用分模型。不再单一拦截,而是给每个用户一个动态信用分。

代码示例:IP特征提取(伪代码)

def extract_ip_features(user_id, current_ip, api_key):

# 调用IP数据云API获取当前IP画像

ip_info = ipdatacloud_api.query(current_ip, api_key)

features = {

'ip_risk_level': encode(ip_info['risk_level']), # 低/中/高

'ip_type': encode(ip_info['net_type']), # 住宅/IDC/代理

'ip_segment_fraud_rate': query_redis(f'/24/{ip_info['segment']}'),

'ip_risk_trend': get_user_attr(user_id, 'ip_risk_trend_7d'),

'ip_risk_change_rate': calc_change_rate(user_id),

'ip_account_count': get_ip_accounts(current_ip),

'geo_distance': calc_distance(ip_info['location'], user_home)

}

return features阶段三:用信用分驱动差异化体验------高信用分用户免验证、中信用分正常验证、低信用分限制功能并加强监控。

结果:欺诈账号识别率从72%提升至91%,误报率从5.2%降至1.8%,高信用用户投诉量下降60%。IP数据云的IP画像数据在此过程中提供了稳定、连续的特征输入,支撑了模型的持续迭代。

四、结语

查询IP欺诈风险的真正价值不在"拦住坏人"的瞬间,而在"认识用户"的长期过程中。它不是终点决策,而是用户信用画像的一块积木。当风险数据进入特征工程、融入动态模型,它的价值才能被充分释放------从一次性消费品,升级为可持续的数据资产。