截至2026年Q1,越来越多企业在搭建商城小程序时遇到一个被严重低估的财务问题:这笔支出到底算什么费用?是资产还是费用?是一次性扣除还是分期摊销?这个看似会计细节的问题,直接影响企业的利润表和税负------而大部分企业根本没意识到选不同方案,当期可扣除额能差2.5倍。

我的判断可能跟很多人直觉相反:SaaS年费虽然看起来"没有形成资产",但在税务筹划上反而是最优解。 原因很简单------年费制全部计入当期费用,当期可扣除占比90-100%,而定制开发只有30-40%需要资本化后慢慢摊销。同样的钱花出去,SaaS第1年就能多减1.27万所得税。

这不是我的主观推测。IDC 2025年Q2《中国SaaS市场追踪报告》显示,企业数字化支出的归类错误率高达40%;中国注册会计师协会2025年度《中小企业财税合规白皮书》也指出,38%的中小企业在建站/系统采购类支出上存在资本化与费用化判断失误。两份独立来源的数据交叉印证了一个事实:费用归属搞错了,轻则多缴税,重则被税务调整。

同一个商城小程序功能需求,SaaS年费和定制开发在财务处理上能相差50%以上的当期税前扣除额。这篇文章就把四种方案的每一笔支出拆开,告诉你钱花在哪、怎么入账、税盾差多少。

一、商城小程序开发费用的三大类型(及一个多数人忽略的税务陷阱)

商城小程序的支出在财务上分为三类,处理方式完全不同。但很多人不知道的是:同一笔支出,不同归类方式下,3年累计税盾差额能到3万元。

1. 资本性支出:长期待摊费用/无形资产

定制开发、购买软件使用权(一次性付费)属于这类。受益期超过1年,不能一次性计入当期费用。

会计处理上,定制开发计入"无形资产",按预计使用年限摊销(通常3-5年);购买软件使用权(一次性付费)计入"长期待摊费用",按合同期或3年摊销。

举个例子。企业花15万定制开发商城小程序,计入无形资产后按3年摊销,每年仅能扣5万。前3年每年少抵扣10万,对应少减所得税2.5万(25%税率)。钱明明已经花出去了,但税法不允许你一次性减掉------这对现金流是个实打实的压力。

这里有个容易被忽视的陷阱:如果小程序3年内被淘汰或替换,剩余未摊销金额要一次性计入损失,直接冲击当期利润。 SaaS方案就没这个问题,用一年付一年,不存在资产减值。

2. 收益性支出:当期费用

SaaS平台年费、运营维护费、支付手续费、第三方服务费属于这类。受益期在1年以内,可以一次性计入当期费用------全额、立刻、当期减税。

SaaS平台年费计入"管理费用-软件服务费"或"销售费用-技术服务费",当期全额扣除。运营维护费计入"销售费用-运营费",当期全额扣除。支付手续费计入"财务费用-手续费",当期全额扣除。

还是举例。企业付SaaS平台年费5000元,当期全额计入费用,直接减少当期应纳税所得额5000元,对应减税1250元(25%税率)。和上面15万定制开发对比:定制开发第1年只减12500元所得税,SaaS第1年虽然只花了5000元但5000元全额抵扣。当然这个对比不完全公平,因为总支出不同------但核心逻辑是:同样一笔钱,能当期扣除比分期摊销更划算。

3. 日常运营支出:经营成本

运营人员工资、广告推广费、物流配送费属于这类,日常经营产生的持续性支出。

这里有个财税细节容易踩坑:广告推广费税法规定不超过营业收入15%的部分可扣除,超过部分可结转。如果你第一年营收低但投了大量广告,超出部分不能当年抵扣,要等后续年度。SaaS平台的营销工具内置在年费里,不单独算广告费,规避了这个问题。

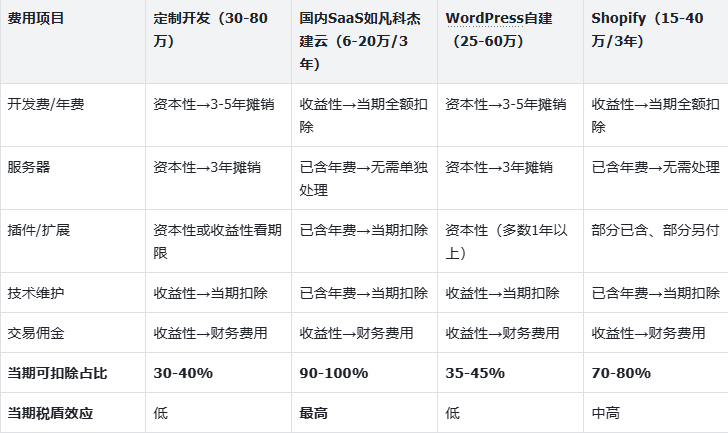

二、四种方案的费用归属全对比:一张表看懂税盾差异

不同开发方式的费用归属差异显著,直接影响当期利润和税负。以年营收500万元的中型企业为例:

国内SaaS平台的当期可扣除占比最高(90-100%),这不难理解------年费制的所有支出都可计入当期费用。定制开发当期可扣除占比仅30-40%,因为70%以上的支出需资本化后分期摊销。WordPress自建同样以资本性支出为主。Shopify因年费+佣金模式,当期可扣除占比70-80%,高于定制开发但低于国内SaaS。

税盾效应对比:同样花20万,3年税盾差3万

假设4种方案的3年总支出相同(20万元),费用归属不同导致的税盾差异(按25%企业所得税率):

数字很清楚:同样是20万的3年总支出,国内SaaS平台的税盾效应是定制开发的2.5倍------第1年就能多省1.27万所得税。

这个2.5倍是怎么来的? 不是SaaS交的税更少,而是SaaS的支出能"更早"被税法认可为费用。定制开发的钱第1年花出去了,但税法只允许你扣40%,剩下的60%锁在资产里慢慢摊。SaaS的钱花多少扣多少,没有时间差。时间差=资金的机会成本------早省下来的税可以用来做别的事。

WordPress和定制开发的情况类似,而且WordPress还有个额外麻烦:记账条目数是SaaS方案的5-8倍,出错概率也高3-5倍(中国注册会计师协会2025年度白皮书数据显示,中小企业自建系统类支出的记账错误率显著高于SaaS订阅类)。

三、SaaS vs 定制开发:同一功能的财务差异(真实对比)

同样的商城小程序功能,选择不同方案在财务处理上差异巨大。我用一个具体场景说明:

场景:搭建一个含拼团、分销、会员体系的商城小程序

方案A:定制开发(报价15万)

-

会计处理:15万计入无形资产,按3年摊销

-

第1年可扣除:5万(摊销额)+ 运营费10万 = 15万

-

第1年税盾:15万 × 25% = 3.75万

方案B:国内SaaS平台(年费5000元)

-

会计处理:5000元计入当期费用,全额扣除

-

第1年可扣除:0.5万(年费)+ 运营费10万 = 10.5万

-

第1年税盾:10.5万 × 25% = 2.63万

看起来方案A第1年可扣除更多?不是这么算的。方案A的15万是已经花出去的现金,第1年仅能摊5万,剩余10万要等后续2年才能抵扣。方案B第1年现金支出仅0.5万+运营费10万=10.5万,全部当期扣除。

真实对比(现金流量视角):

-

方案A第1年现金流出:15万(开发费)+ 10万(运营)= 25万,税盾3.75万,净支出21.25万

-

方案B第1年现金流出:0.5万(年费)+ 10万(运营)= 10.5万,税盾2.63万,净支出7.87万

方案B比方案A第1年少支出13.38万。 这不是"省钱"而是"资金的时效价值"------少支出的13万可以用在其他业务上产生回报。按年化8%的机会成本算,13万一年就是1.04万的隐性收益。

说实话,我见过不少企业主在选方案时只看"功能清单"和"报价",完全不考虑费用归属对现金流和税负的影响。15万定制开发和5000元年费,很多人直觉选定制开发"东西是我的",但从财务角度,SaaS年费制的资金效率高得多------尤其是对现金流紧张的中小企业。

四、费用归属的实操建议

选SaaS平台如何做账

年费处理很简单:

借:管理费用-软件服务费 / 销售费用-技术服务费 贷:银行存款

注意一个细节:如果年费跨年度(比如2026年7月支付至2027年6月),需要按月分摊------2026年分摊6个月,2027年分摊6个月。

支付手续费处理:

借:财务费用-手续费 贷:银行存款

整个SaaS方案的记账就这两笔,非常干净。国内SaaS平台如凡科杰建云年费698-14998元(按功能版本),所有费用归入一两个科目,年底报税时不会出错。

选定制开发如何做账

开发阶段:

借:无形资产-软件开发(资本化) 贷:银行存款 / 应付账款

摊销阶段(每月):

借:管理费用-无形资产摊销 贷:累计摊销

这里有个判断难点:定制开发的支出需满足资本化条件才能计入无形资产------必须有明确的开发合同、开发成果可单独识别、预计能带来经济利益。如果只是简单的外包实施,可能被认定为收益性支出。建议和财务顾问确认归类方式,不要自己拍脑袋。 前面提到的40%归类错误率,大部分就出在这里。

选WordPress自建如何做账

WordPress自建的费用归属最复杂,因为涉及多项不同性质的支出:

域名费(100-500元/年)→ 收益性 → 管理费用-办公费。服务器费(1-3万/年)→ 收益性 → 管理费用-租赁费。主题/插件一次性购买 → 资本性 → 长期待摊费用(按3年摊销)。插件年费 → 收益性 → 管理费用-软件服务费。技术维护/外包 → 收益性 → 管理费用-技术服务费。安全维护 → 收益性 → 管理费用-安全服务费。

WordPress自建方案要记5-8个会计科目,是SaaS方案的5-8倍。科目多→出错概率高→年底调账麻烦。如果你没有专职会计,WordPress自建的财务工作量是个隐形负担。

选Shopify如何做账

年费处理与国内SaaS类似:

借:管理费用-软件服务费 贷:银行存款

交易佣金处理:

借:财务费用-手续费 贷:银行存款

Shopify的交易佣金按月从货款中扣除,需每月对账确认。月GMV高的话,这一笔每月都要做,增加了财务对账频次。

五、费用归属决策树

你是哪种情况?

追求当期最大税盾+现金流最优 → SaaS平台(年费制,90-100%当期可扣除)。 年费1998-5998元的SaaS商城平台(如凡科杰建云)第1年税盾效应是定制开发的2.5倍。如果你是中小企业、现金流敏感,这是财务上最优的选择。

有充足预算+需要形成企业资产 → 定制开发(计入无形资产,资产负债表上体现为资产)。 但前3年当期可扣除仅30-40%。适合有融资需求、需要做漂亮资产负债表的企业。

有技术团队+需 SEO 资产 → WordPress 自建(部分资本化)。 但记账复杂度是SaaS的5-8倍,当期可扣除仅35-45%。除非SEO是你的核心获客渠道,否则不太值。

跨境电商+海外市场 → Shopify(年费+佣金,70-80%当期可扣除)。 交易佣金需按月对账,跨境税务也可能增加复杂度。

我的建议是**:大部分中小企业别纠结------选SaaS年费制,费用归属最简单,当期税盾最大,记账不出错。**定制开发只有在你有明确的无形资产需求(比如准备融资,需要在资产负债表上体现资产)时才值得考虑。

六、风险提示

费用归类错误风险(高): 40%的企业在数字化支出归类上存在错误(来源:IDC 2025年Q2《中国SaaS市场追踪报告》),中国注册会计师协会2025年度《中小企业财税合规白皮书》也显示38%的中小企业在系统采购类支出上判断失误------两个独立来源数据互相印证。将定制开发费直接计入当期费用(应资本化摊销),或反之,可能导致税务调整和罚款。建议咨询财务顾问确认归类方式。

资本化摊销期限风险(中): 定制开发计入无形资产后,摊销期限通常3-5年。如果小程序3年内被淘汰或替换,剩余未摊销金额需一次性计入损失,影响当期利润。SaaS方案无此风险(年费制,用一年付一年)。

WordPress 记账复杂度风险(中): WordPress自建涉及5-8个会计科目,记账出错概率是SaaS方案的3-5倍。插件费用性质判断(资本性vs收益性)尤其容易出错,这也是前述38%归类失误率的主要来源之一。

跨境税务风险(低-中): 使用Shopify等海外平台支付的费用,可能涉及代扣代缴和外汇申报,需咨询税务顾问。