LASSO回归学习笔记

前言

本笔记主要参考吕欣教授的《数据挖掘》教材,从几何直观到统计推断,全面解析LASSO回归(Least Absolute Shrinkage and Selection Operator)。不同于传统的岭回归,LASSO通过L1正则化实现了特征选择的"硬剪枝",在变量选择问题上展现出独特的优势。我们将从岭回归的局限性谈起,深入探讨L1正则化的几何意义、优化求解方法,并配合Python代码进行模型路径的可视化分析。

书籍学习开源代码:https://github.com/XL-lab-bigdata/DataMining

第一章:高维诅咒与岭回归的局限

1.1 线性回归在高维空间的困境

标准线性回归模型为: y = X β + ε y = X\beta + \varepsilon y=Xβ+ε

通过最小二乘估计,得到参数估计值: β ^ O L S = ( X T X ) − 1 X T y \hat{\beta}_{OLS} = (X^T X)^{-1} X^T y β^OLS=(XTX)−1XTy

然而,当特征维度 p p p接近或超过样本量 n n n时, X T X X^TX XTX接近奇异,导致参数估计极不稳定,方差急剧增大------这就是高维诅咒(Curse of Dimensionality)。

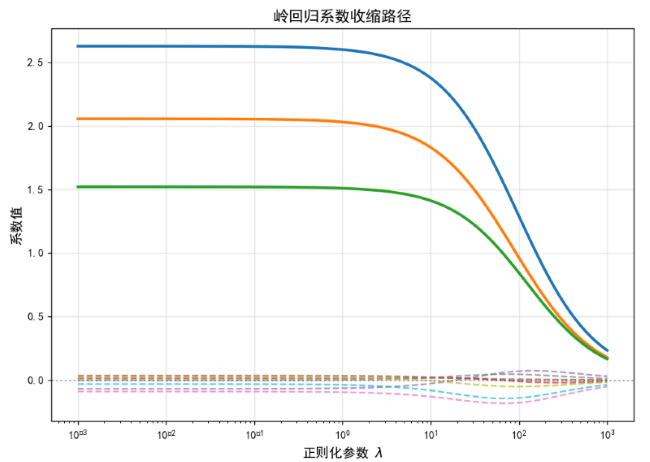

1.2 岭回归:L2正则化的平滑收缩

为应对多重共线性问题,岭回归引入L2正则化:

βridge=argminβ{∑i=1n(yi−xiTβ)2+λ∑j=1pβj2}*β*ri dge =argminβ {∑i =1n (y**i −xiT**β )2+λ ∑j =1pβj2}

等价于带约束的优化问题: min ∑ ( y i − x i T β ) 2 s . t . ∑ β j 2 ≤ t \min \sum (y_i - x_i^T \beta)^2 \quad s.t. \quad \sum \beta_j^2 \leq t min∑(yi−xiTβ)2s.t.∑βj2≤t

岭回归的特点:

- 所有系数被均匀收缩,但不会归零

- 有效降低方差,但引入偏差

- 无法进行特征选择(Feature Selection)

可视化:岭回归的收缩效应

以下代码展示了不同 λ \lambda λ值下岭回归系数的收缩路径:

第二章:LASSO的几何直观与特征选择

2.1 LASSO的数学形式

LASSO回归在最小二乘损失的基础上添加L1正则项:

βlasso=argminβ{12n∑i=1n(yi−xiTβ)2+λ∑j=1p∣βj∣}*β*lasso =argminβ {2n 1∑i =1n (y**i −xiT**β )2+λ ∑j =1p ∣β**j∣}

等价约束形式: min 1 2 n ∑ ( y i − x i T β ) 2 s . t . ∑ ∣ β j ∣ ≤ t \min \frac{1}{2n} \sum (y_i - x_i^T \beta)^2 \quad s.t. \quad \sum |\beta_j| \leq t min2n1∑(yi−xiTβ)2s.t.∑∣βj∣≤t

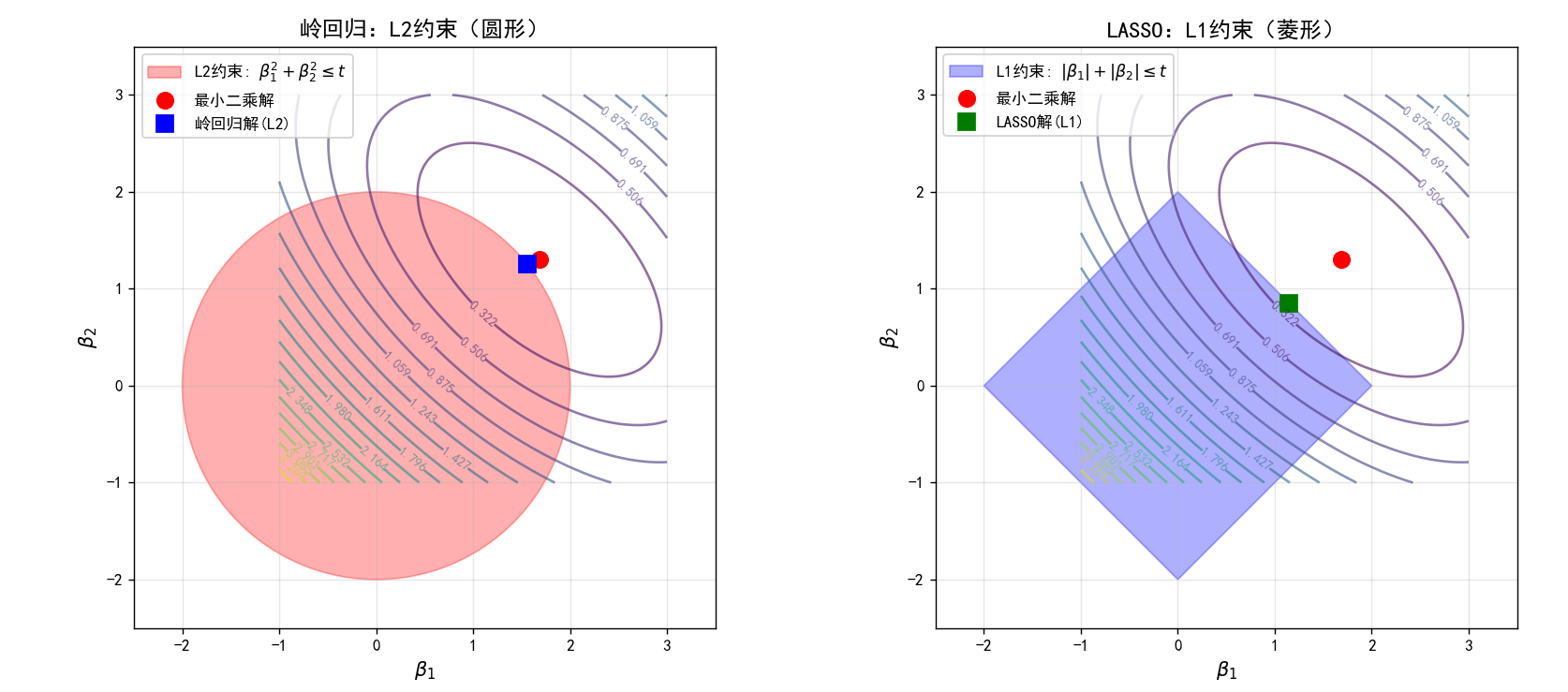

2.2 几何解释:为什么L1正则化能产生稀疏解

考虑二维情况( β 1 , β 2 \beta_1, \beta_2 β1,β2):

- 岭回归的约束域 :圆形 β 1 2 + β 2 2 ≤ t \beta_1^2 + \beta_2^2 \leq t β12+β22≤t(L2球)

- LASSO的约束域 :菱形 ∣ β 1 ∣ + ∣ β 2 ∣ ≤ t |\beta_1| + |\beta_2| \leq t ∣β1∣+∣β2∣≤t(L1球)

当最小二乘解(无约束最优)位于约束域外时,岭回归的最优解是圆与等高线的切点,通常不在坐标轴上。而LASSO的最优解很可能在菱形的顶点上,此时某些系数恰好为0。

可视化:L1与L2约束的几何对比

关键洞察:LASSO的菱形约束域有"尖角"(顶点在坐标轴上),当等高线与这些尖角相交时,最优解恰好落在坐标轴上,对应某些系数为零。这就是LASSO能产生稀疏解的根本原因。

第三章:优化算法与求解

3.1 坐标下降法(Coordinate Descent)

由于L1正则项在零点不可导,无法使用梯度下降法直接求解。坐标下降法通过固定其他坐标,每次只优化一个变量:

βj(k+1)=argminβj{12n∑i=1n(yi−∑l≠jxilβl(k)−xijβj)2+λ∣βj∣}β**j (k +1)=argminβ**j {2n 1∑i =1n (y**i −∑l =jx ilβ**l (k )−xijβ**j )2+λ ∣β**j∣}

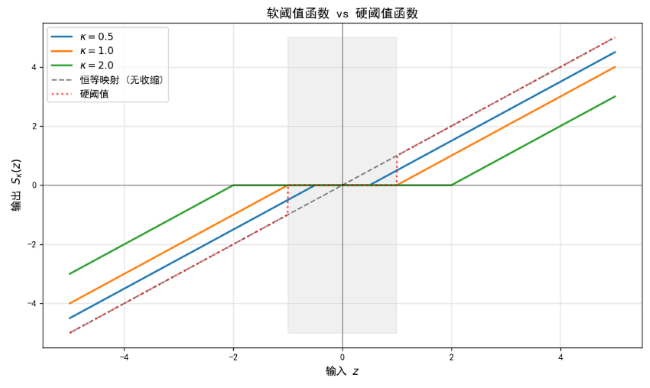

3.2 软阈值算子(Soft Thresholding)

上述单变量优化问题有解析解,称为软阈值算子:

βj(k+1)=Sλ/n(zj)β**j (k +1)=S**λ /n (z**j)

其中:

- z j = 1 n ∑ i = 1 n x i j ( y i − ∑ l ≠ j x i l β l ( k ) ) z_j = \frac{1}{n} \sum_{i=1}^n x_{ij} \left( y_i - \sum_{l \neq j} x_{il}\beta_l^{(k)} \right) zj=n1∑i=1nxij(yi−∑l=jxilβl(k))

- 软阈值函数: S κ ( z ) = sign ( z ) ⋅ ( ∣ z ∣ − κ ) + S_{\kappa}(z) = \text{sign}(z) \cdot (|z| - \kappa)_+ Sκ(z)=sign(z)⋅(∣z∣−κ)+

可视化:软阈值函数的特性

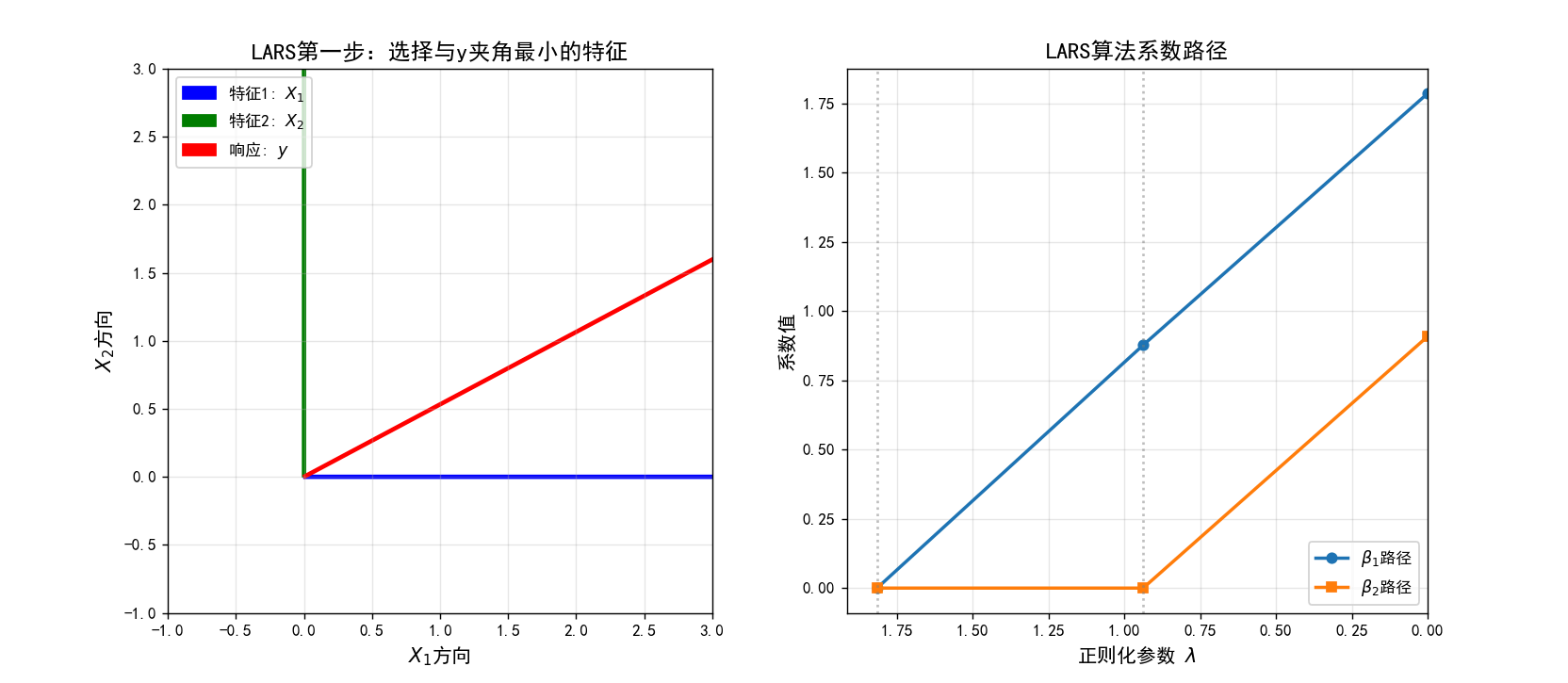

3.3 最小角回归(LARS)算法

另一种高效的LASSO求解算法是最小角回归(Least Angle Regression),其特点:

- 从所有系数为零开始

- 每次选择一个与当前残差相关性最大的特征

- 沿着该特征方向移动,直到另一个特征的相关性与其相等

- 同时沿着这两个特征的角平分线方向移动

- 重复直到所有特征都被纳入或达到停止条件

LARS算法的优势在于可以高效地计算整个正则化路径。

可视化:LARS算法的几何直观

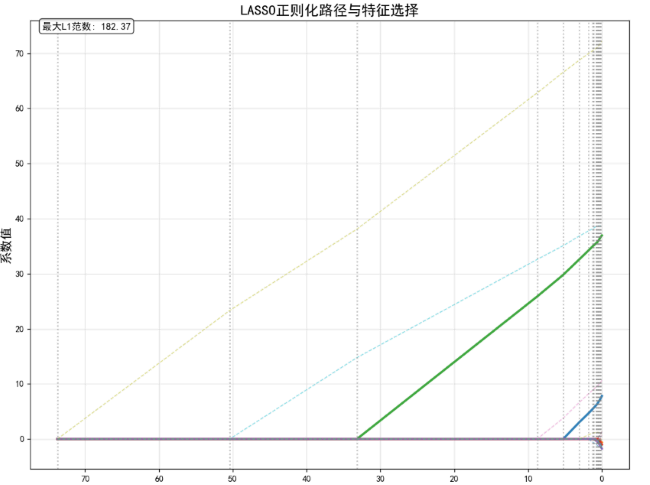

第四章:正则化路径与特征选择

4.1 正则化路径分析

随着正则化参数 λ \lambda λ从 + ∞ +\infty +∞到 0 0 0变化,LASSO系数呈现出独特的路径特征:

- 当 λ \lambda λ很大时,所有系数被压缩至0

- 随着 λ \lambda λ减小,最相关的特征首先被激活(系数非零)

- 路径呈分段线性,转折点处有特征加入或退出模型

可视化:LASSO正则化路径

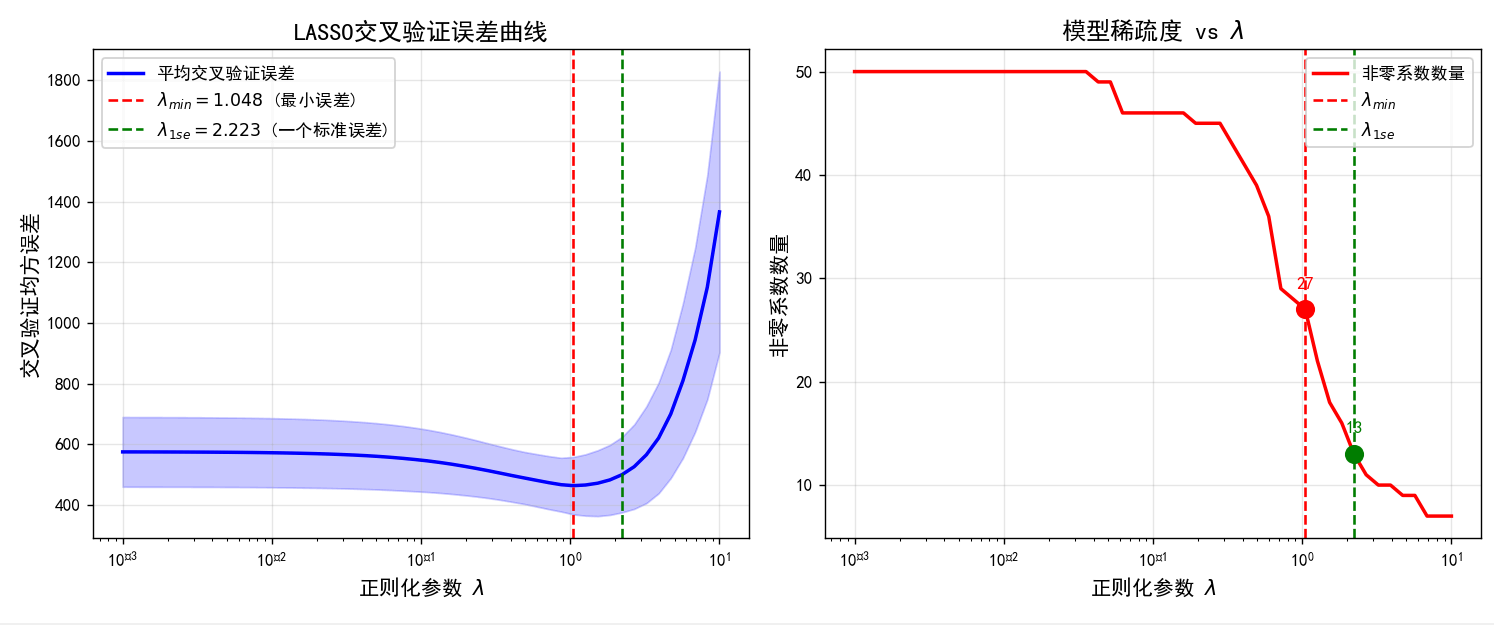

4.2 模型选择:交叉验证确定 λ \lambda λ

实践中,我们通过交叉验证选择最优的 λ \lambda λ值。通常考虑:

- λ min \lambda_{\min} λmin:最小化交叉验证误差

- λ 1 s e \lambda_{1se} λ1se:在一倍标准误差内的最稀疏模型

可视化:LASSO交叉验证误差曲线

第五章:统计理论与Oracle性质

5.1 Oracle性质

一个理想的变量选择方法应具备Oracle性质:

- 选择一致性:以概率1正确识别真实模型(选择出真正非零的系数)

- 估计一致性:估计量的收敛速度与事先知道真实模型时相同

5.2 LASSO的Oracle性质

在适当的正则条件下,LASSO具备Oracle性质:

- 当 n → ∞ n \to \infty n→∞且 λ n → 0 \lambda_n \to 0 λn→0,但 n λ n → ∞ \sqrt{n}\lambda_n \to \infty n λn→∞时

- LASSO能一致地选择出真实模型

- 估计量满足渐近正态性

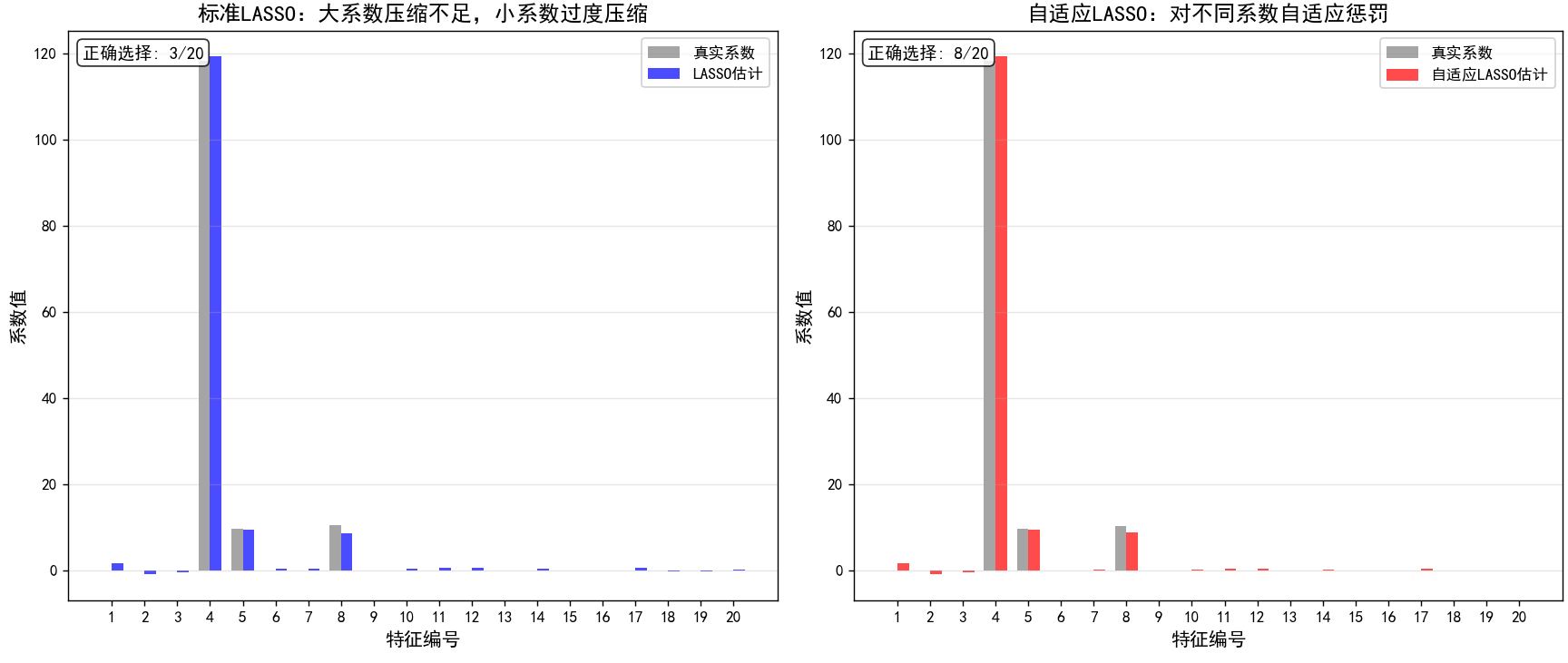

5.3 自适应LASSO

为改进LASSO的选择一致性,Zou (2006)提出了自适应LASSO:

βadap=argminβ{∑i=1n(yi−xiTβ)2+λ∑j=1pwj∣βj∣}*β*ada**p =argminβ {∑i =1n (y**i −xiT**β )2+λ ∑j =1pwj ∣β**j∣}

其中权重 w j = 1 / ∣ β ^ j ( i n i t ) ∣ γ w_j = 1 / |\hat{\beta}_j^{(init)}|^\gamma wj=1/∣β^j(init)∣γ,通常 γ = 1 \gamma=1 γ=1, β ^ ( i n i t ) \hat{\beta}^{(init)} β^(init)可以是OLS或岭回归估计。

自适应LASSO在理论上具有更好的Oracle性质。

可视化:自适应LASSO vs 标准LASSO

第六章:工程实践与调参指南

6.1 数据预处理

与SVM类似,LASSO对特征尺度敏感,必须进行标准化:

python

import numpy as np

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_scaled = scaler.fit_transform(X)6.2 超参数调优

6.2.1 网格搜索与交叉验证

python

import numpy as np

from sklearn.linear_model import LassoCV

from sklearn.model_selection import GridSearchCV

# 方法1: LassoCV(内置交叉验证)

lasso_cv = LassoCV(alphas=np.logspace(-4, 0, 100),

cv=5,

max_iter=10000,

random_state=42)

lasso_cv.fit(X_scaled, y)

best_alpha = lasso_cv.alpha_

# 方法2: GridSearchCV(更灵活)

param_grid = {'alpha': np.logspace(-4, 0, 50)}

lasso = Lasso(max_iter=10000, random_state=42)

grid_search = GridSearchCV(lasso, param_grid, cv=5, scoring='neg_mean_squared_error')

grid_search.fit(X_scaled, y)

best_alpha_grid = grid_search.best_params_['alpha']6.2.2 信息准则(AIC/BIC)

当样本量较大时,也可使用信息准则选择 λ \lambda λ:

python

import numpy as np

def lasso_aic_bic(lasso_model, X, y):

"""计算LASSO的AIC和BIC"""

n_samples = X.shape[0]

n_features = X.shape[1]

# 预测值

y_pred = lasso_model.predict(X)

# 残差平方和

rss = np.sum((y - y_pred)**2)

# 有效参数个数(非零系数)

k = np.sum(np.abs(lasso_model.coef_) > 1e-4) + 1 # +1 for intercept if used

# AIC和BIC

aic = n_samples * np.log(rss/n_samples) + 2 * k

bic = n_samples * np.log(rss/n_samples) + k * np.log(n_samples)

return aic, bic, k6.3 特征重要性分析

LASSO天然提供特征重要性排序:

python

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

def analyze_feature_importance(lasso_model, feature_names):

"""分析LASSO模型的特征重要性"""

coef = lasso_model.coef_

# 创建特征重要性DataFrame

importance_df = pd.DataFrame({

'feature': feature_names,

'coefficient': coef,

'abs_coefficient': np.abs(coef)

})

# 排序

importance_df = importance_df.sort_values('abs_coefficient', ascending=False)

# 可视化

plt.figure(figsize=(10, 6))

colors = ['red' if c > 0 else 'blue' for c in importance_df['coefficient']]

plt.barh(range(len(importance_df)), importance_df['abs_coefficient'], color=colors)

plt.yticks(range(len(importance_df)), importance_df['feature'])

plt.xlabel('系数绝对值', fontsize=12)

plt.title('LASSO特征重要性', fontsize=14)

plt.grid(True, alpha=0.3, axis='x')

plt.tight_layout()

return importance_df6.4 稳定性选择

LASSO的结果可能对数据扰动敏感,可通过稳定性选择提高鲁棒性:

python

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import Lasso

def stability_selection(X, y, n_bootstrap=100, alpha=0.05):

"""稳定性选择:多次重采样LASSO,统计特征被选中的频率"""

n_samples, n_features = X.shape

selection_freq = np.zeros(n_features)

for _ in range(n_bootstrap):

# 自助采样

indices = np.random.choice(n_samples, n_samples, replace=True)

X_boot = X[indices]

y_boot = y[indices]

# LASSO拟合

lasso = Lasso(alpha=alpha, max_iter=10000, random_state=42)

lasso.fit(X_boot, y_boot)

# 记录被选中的特征

selection_freq += (np.abs(lasso.coef_) > 1e-4)

# 计算选择频率

selection_freq = selection_freq / n_bootstrap

# 可视化稳定性选择结果

plt.figure(figsize=(10, 6))

plt.bar(range(n_features), selection_freq)

plt.axhline(y=0.8, color='r', linestyle='--', label='80%稳定性阈值')

plt.xlabel('特征编号', fontsize=12)

plt.ylabel('选择频率', fontsize=12)

plt.title('稳定性选择:特征被选中的频率', fontsize=14)

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

return selection_freq可视化:稳定性选择结果

第七章:案例实战:信用卡欺诈检测

7.1 数据探索与预处理

python

import pandas as pd

import numpy as np

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

def credit_card_fraud_case():

import pandas as pd

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import Lasso, LassoCV

from sklearn.metrics import mean_squared_error, r2_score, classification_report, roc_auc_score

import numpy as np

# 加载信用卡欺诈数据集(这里使用模拟数据,因为真实数据集较大)

# 在实际应用中,可以使用Kaggle的信用卡欺诈数据集

np.random.seed(42)

n_samples = 10000

n_features = 30

# 生成模拟数据

X = np.random.randn(n_samples, n_features)

# 创建有意义的特征名称

feature_names = [f'V{i+1}' for i in range(n_features)]

# 添加一些噪声特征

X[:, 10:15] += np.random.randn(n_samples, 5) * 2 # 这些特征噪声更大

# 真实系数:只有前10个特征与目标相关

true_coef = np.zeros(n_features)

true_coef[:10] = np.random.randn(10) * 3

# 生成目标变量(欺诈概率)

log_odds = X @ true_coef + np.random.randn(n_samples) * 0.5

prob = 1 / (1 + np.exp(-log_odds))

y = (prob > 0.5).astype(int)

# 确保类别不平衡(欺诈案例通常很少)

fraud_indices = np.where(y == 1)[0]

non_fraud_indices = np.where(y == 0)[0]

# 只保留10%的欺诈案例,以模拟真实的不平衡数据

n_fraud = len(fraud_indices)

keep_fraud = int(n_fraud * 0.1)

fraud_to_keep = np.random.choice(fraud_indices, keep_fraud, replace=False)

# 创建平衡数据集

X_balanced = np.vstack([X[fraud_to_keep], X[non_fraud_indices[:keep_fraud*9]]])

y_balanced = np.hstack([y[fraud_to_keep], y[non_fraud_indices[:keep_fraud*9]]])

# 划分训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(

X_balanced, y_balanced, test_size=0.2, random_state=42, stratify=y_balanced

)

# 数据标准化

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

return X_train_scaled, X_test_scaled, y_train, y_test, feature_names, true_coef

# 获取数据

X_train_scaled, X_test_scaled, y_train, y_test, feature_names, true_coef = credit_card_fraud_case()结果如下:

数据生成完成!

训练集形状: (3936, 30)

测试集形状: (984, 30)

特征数量: 30

正例比例: 10.01%

7.2 模型训练与比较

python

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.linear_model import LogisticRegression

from sklearn.ensemble import RandomForestClassifier

from sklearn.svm import SVC

from sklearn.metrics import accuracy_score, precision_score, recall_score, f1_score, roc_auc_score, confusion_matrix

def compare_classification_models():

"""比较不同分类模型在信用卡欺诈检测上的性能"""

from sklearn.linear_model import LogisticRegression

from sklearn.ensemble import RandomForestClassifier

from sklearn.svm import SVC

from sklearn.metrics import accuracy_score, precision_score, recall_score, f1_score, roc_auc_score, confusion_matrix

import pandas as pd

import seaborn as sns

models = {

'逻辑回归': LogisticRegression(penalty='l2', C=1.0, max_iter=1000, random_state=42),

'LASSO逻辑回归': LogisticRegression(penalty='l1', C=0.1, solver='liblinear', max_iter=1000, random_state=42),

'随机森林': RandomForestClassifier(n_estimators=100, random_state=42),

'SVM': SVC(probability=True, random_state=42)

}

results = []

plt.figure(figsize=(15, 10))

for idx, (name, model) in enumerate(models.items(), 1):

# 训练模型

model.fit(X_train_scaled, y_train)

# 预测

y_train_pred = model.predict(X_train_scaled)

y_test_pred = model.predict(X_test_scaled)

# 计算指标

train_acc = accuracy_score(y_train, y_train_pred)

test_acc = accuracy_score(y_test, y_test_pred)

precision = precision_score(y_test, y_test_pred)

recall = recall_score(y_test, y_test_pred)

f1 = f1_score(y_test, y_test_pred)

# 计算AUC(需要概率预测)

if hasattr(model, 'predict_proba'):

y_test_proba = model.predict_proba(X_test_scaled)[:, 1]

auc = roc_auc_score(y_test, y_test_proba)

else:

auc = 0

# 非零系数个数(对于LASSO逻辑回归)

if hasattr(model, 'coef_'):

n_nonzero = np.sum(np.abs(model.coef_) > 1e-4)

else:

n_nonzero = None

results.append({

'Model': name,

'Train_Acc': train_acc,

'Test_Acc': test_acc,

'Precision': precision,

'Recall': recall,

'F1': f1,

'AUC': auc,

'Nonzero_Coeff': n_nonzero

})

# 绘制特征重要性(对于LASSO逻辑回归)

if name == 'LASSO逻辑回归' and hasattr(model, 'coef_'):

plt.subplot(2, 2, idx)

coef = model.coef_[0]

coef_abs = np.abs(coef)

# 按重要性排序

sorted_idx = np.argsort(coef_abs)[::-1][:15] # 只显示前15个

sorted_coef = coef[sorted_idx]

sorted_names = [feature_names[i] for i in sorted_idx]

colors = ['red' if c > 0 else 'blue' for c in sorted_coef]

plt.barh(range(len(sorted_coef)), coef_abs[sorted_idx], color=colors)

plt.yticks(range(len(sorted_coef)), sorted_names)

plt.xlabel('系数绝对值', fontsize=12)

plt.title(f'{name}特征重要性 (非零系数: {n_nonzero})', fontsize=14)

plt.grid(True, alpha=0.3, axis='x')

else:

# 绘制混淆矩阵

plt.subplot(2, 2, idx)

cm = confusion_matrix(y_test, y_test_pred)

sns.heatmap(cm, annot=True, fmt='d', cmap='Blues')

plt.xlabel('预测标签', fontsize=12)

plt.ylabel('真实标签', fontsize=12)

plt.title(f'{name}混淆矩阵\n准确率: {test_acc:.2%}', fontsize=14)

plt.tight_layout()

plt.savefig('./images/credit_card_model_comparison.png', dpi=300, bbox_inches='tight')

plt.show()

# 创建结果DataFrame

results_df = pd.DataFrame(results)

return results_df

results_df = compare_classification_models()

print(results_df)结果如下:

7.3 LASSO逻辑回归调参实战

python

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import LogisticRegressionCV, LogisticRegression

from sklearn.model_selection import learning_curve

from sklearn.metrics import roc_curve, auc, roc_auc_score

def lasso_logistic_tuning():

"""在信用卡欺诈数据上对LASSO逻辑回归进行调参"""

from sklearn.linear_model import LogisticRegressionCV

from sklearn.model_selection import learning_curve

from sklearn.metrics import roc_curve, auc

# 使用LogisticRegressionCV选择最优C(正则化强度的倒数)

lasso_cv = LogisticRegressionCV(

Cs=np.logspace(-4, 2, 20), # C值范围

penalty='l1', # L1正则化

solver='liblinear', # 支持L1正则化的求解器

cv=5, # 5折交叉验证

max_iter=1000,

scoring='roc_auc', # 使用AUC作为评估指标

random_state=42

)

lasso_cv.fit(X_train_scaled, y_train)

# 最优模型

best_lasso = LogisticRegression(

penalty='l1',

C=lasso_cv.C_[0], # 最优C值

solver='liblinear',

max_iter=1000,

random_state=42

)

best_lasso.fit(X_train_scaled, y_train)

# 绘制学习曲线

train_sizes, train_scores, test_scores = learning_curve(

best_lasso, X_train_scaled, y_train, cv=5,

train_sizes=np.linspace(0.1, 1.0, 10),

scoring='roc_auc'

)

train_scores_mean = np.mean(train_scores, axis=1)

train_scores_std = np.std(train_scores, axis=1)

test_scores_mean = np.mean(test_scores, axis=1)

test_scores_std = np.std(test_scores, axis=1)

plt.figure(figsize=(12, 10))

# 学习曲线

plt.subplot(2, 2, 1)

plt.fill_between(train_sizes, train_scores_mean - train_scores_std,

train_scores_mean + train_scores_std, alpha=0.1, color="r")

plt.fill_between(train_sizes, test_scores_mean - test_scores_std,

test_scores_mean + test_scores_std, alpha=0.1, color="g")

plt.plot(train_sizes, train_scores_mean, 'o-', color="r", label="训练AUC")

plt.plot(train_sizes, test_scores_mean, 'o-', color="g", label="验证AUC")

plt.xlabel("训练样本数", fontsize=12)

plt.ylabel("AUC分数", fontsize=12)

plt.title(f"LASSO逻辑回归学习曲线 (C={lasso_cv.C_[0]:.4f})", fontsize=14)

plt.legend(loc="best")

plt.grid(True, alpha=0.3)

# 特征重要性

plt.subplot(2, 2, 2)

# 获取系数

coef = best_lasso.coef_[0]

coef_abs = np.abs(coef)

# 按重要性排序

sorted_idx = np.argsort(coef_abs)[::-1][:15] # 只显示前15个

sorted_coef = coef[sorted_idx]

sorted_names = [feature_names[i] for i in sorted_idx]

colors = ['red' if c > 0 else 'blue' for c in sorted_coef]

plt.barh(range(len(sorted_coef)), coef_abs[sorted_idx], color=colors)

plt.yticks(range(len(sorted_coef)), sorted_names)

plt.xlabel('系数绝对值', fontsize=12)

plt.title('LASSO逻辑回归特征重要性排序', fontsize=14)

plt.grid(True, alpha=0.3, axis='x')

# ROC曲线

plt.subplot(2, 2, 3)

# 计算ROC曲线

y_test_proba = best_lasso.predict_proba(X_test_scaled)[:, 1]

fpr, tpr, _ = roc_curve(y_test, y_test_proba)

roc_auc = auc(fpr, tpr)

plt.plot(fpr, tpr, color='darkorange', lw=2, label=f'ROC曲线 (AUC = {roc_auc:.2f})')

plt.plot([0, 1], [0, 1], color='navy', lw=2, linestyle='--', label='随机分类器')

plt.xlabel('假正率', fontsize=12)

plt.ylabel('真正率', fontsize=12)

plt.title('LASSO逻辑回归ROC曲线', fontsize=14)

plt.legend(loc="lower right")

plt.grid(True, alpha=0.3)

# 正则化路径

plt.subplot(2, 2, 4)

# 提取交叉验证结果

C_values = lasso_cv.Cs_

mean_scores = np.mean(lasso_cv.scores_[1], axis=0)

std_scores = np.std(lasso_cv.scores_[1], axis=0)

plt.plot(C_values, mean_scores, 'b-', lw=2, label='平均CV AUC')

plt.fill_between(C_values, mean_scores - std_scores, mean_scores + std_scores, alpha=0.2, color='blue')

plt.axvline(x=lasso_cv.C_[0], color='r', linestyle='--', label=f'最优C: {lasso_cv.C_[0]:.4f}')

plt.xscale('log')

plt.xlabel('正则化参数 C (1/λ)', fontsize=12)

plt.ylabel('交叉验证AUC', fontsize=12)

plt.title('LASSO逻辑回归正则化路径', fontsize=14)

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.savefig('./images/lasso_logistic_tuning.png', dpi=300, bbox_inches='tight')

plt.show()

# 打印结果

print(f"最优C值: {lasso_cv.C_[0]:.6f}")

print(f"非零系数个数: {np.sum(np.abs(best_lasso.coef_) > 1e-4)}")

print(f"训练集AUC: {roc_auc_score(y_train, best_lasso.predict_proba(X_train_scaled)[:, 1]):.4f}")

print(f"测试集AUC: {roc_auc:.4f}")

# 显示最重要的特征

print("\n最重要的5个特征:")

for i in range(min(5, len(sorted_idx))):

idx = sorted_idx[i]

print(f" {feature_names[idx]}: {best_lasso.coef_[0][idx]:.4f}")

# 与真实系数比较(仅限模拟数据)

if 'true_coef' in locals():

selected_features = np.where(np.abs(best_lasso.coef_[0]) > 1e-4)[0]

true_features = np.where(np.abs(true_coef) > 1e-4)[0]

correct_selected = np.intersect1d(selected_features, true_features)

false_selected = np.setdiff1d(selected_features, true_features)

missed_features = np.setdiff1d(true_features, selected_features)

print(f"\n特征选择性能:")

print(f" 正确选择的特征: {len(correct_selected)}/{len(true_features)}")

print(f" 错误选择的特征: {len(false_selected)}")

print(f" 漏选的真正特征: {len(missed_features)}")

return best_lasso, lasso_cv.C_[0]

best_lasso, best_C = lasso_logistic_tuning()结果如下:

第八章:总结与展望

8.1 LASSO的优势与局限

| 维度 | 优势 | 局限 |

|---|---|---|

| 特征选择 | 自动进行变量选择,产生稀疏解 | 当 p > n p>n p>n时,最多选择 n n n个变量 |

| 可解释性 | 模型简单,特征重要性明确 | 相关性强的特征中可能随机选择一个 |

| 计算效率 | 有高效算法(坐标下降、LARS) | 非凸推广(如SCAD)计算复杂 |

| 理论性质 | 在一定条件下具有Oracle性质 | 需要严格的"不可表示条件" |

8.2 LASSO的变体与扩展

- 弹性网络(Elastic Net) :结合L1和L2正则化,处理高度相关特征

minβ12n∥y−Xβ∥2+λ(α∥β∥1+12(1−α)∥β∥22)minβ 2n 1∥y −Xβ ∥2+λ (α ∥β ∥1+21(1−α )∥β∥22) - 分组LASSO(Group LASSO) :将变量分组,进行组级选择

minβ12n∥y−Xβ∥2+λ∑g=1Gpg∥βg∥2minβ 2n 1∥y −Xβ ∥2+λ ∑g =1G p**g ∥β**g∥2 - 稀疏组LASSO:同时进行组间和组内选择

- SCAD(Smoothly Clipped Absolute Deviation):非凸惩罚,具有更好的理论性质

8.3 何时使用LASSO?

- 高维数据(p≈n或p>n):特征选择至关重要时

- 可解释性要求高:需要知道哪些特征真正重要

- 多重共线性存在:但需要选择代表性特征而非全部压缩

- 实时预测系统:稀疏模型预测速度更快

8.4 实战建议

- 总是先进行特征标准化

- 使用交叉验证选择λ,考虑λ_min和λ_1se

- 对于高度相关特征,考虑弹性网络

- 使用稳定性选择提高鲁棒性

- 结合领域知识解释选择结果

8.5 前沿趋势

- 大数据下的分布式LASSO:应对海量特征

- 在线LASSO:流数据环境下的增量学习

- 深度学习与LASSO结合:神经网络中的稀疏连接

- 因果推断中的LASSO:高维因果模型选择

最终建议:LASSO不仅是回归工具,更是理解高维数据结构的窗口。通过稀疏性假设,它帮助我们透过噪声看到本质。在深度学习盛行的今天,LASSO所代表的稀疏建模思想仍在迁移学习、注意力机制等领域焕发新生。掌握LASSO,就是掌握了一种从复杂中寻找简洁的思维方式。

:将变量分组,进行组级选择

minβ12n∥y−Xβ∥2+λ∑g=1Gpg∥βg∥2minβ 2n 1∥y −Xβ ∥2+λ ∑g =1G*p g∥ β**g*∥2

-

稀疏组LASSO :同时进行组间和组内选择

-

SCAD(Smoothly Clipped Absolute Deviation):非凸惩罚,具有更好的理论性质

8.3 何时使用LASSO?

- 高维数据(p≈n或p>n):特征选择至关重要时

- 可解释性要求高:需要知道哪些特征真正重要

- 多重共线性存在:但需要选择代表性特征而非全部压缩

- 实时预测系统:稀疏模型预测速度更快

8.4 实战建议

- 总是先进行特征标准化

- 使用交叉验证选择λ,考虑λ_min和λ_1se

- 对于高度相关特征,考虑弹性网络

- 使用稳定性选择提高鲁棒性

- 结合领域知识解释选择结果

8.5 前沿趋势

- 大数据下的分布式LASSO:应对海量特征

- 在线LASSO:流数据环境下的增量学习

- 深度学习与LASSO结合:神经网络中的稀疏连接

- 因果推断中的LASSO:高维因果模型选择

最终建议:LASSO不仅是回归工具,更是理解高维数据结构的窗口。通过稀疏性假设,它帮助我们透过噪声看到本质。在深度学习盛行的今天,LASSO所代表的稀疏建模思想仍在迁移学习、注意力机制等领域焕发新生。掌握LASSO,就是掌握了一种从复杂中寻找简洁的思维方式。

笔记来源:段同学