一些常用的金融概念

-

- [1. IPO(首次公开募股)](#1. IPO(首次公开募股))

- [2. Premint 买到 vault token](#2. Premint 买到 vault token)

- [3. DEX](#3. DEX)

- "订单簿"模式与自动做市商 (AMM, Automated Market Maker)

-

- [AMM的核心思想:流动性池 + 恒定乘积公式](#AMM的核心思想:流动性池 + 恒定乘积公式)

-

- [1. 流动性池 (Liquidity Pool)](#1. 流动性池 (Liquidity Pool))

- [2. 恒定乘积公式 (Constant Product Formula)](#2. 恒定乘积公式 (Constant Product Formula))

- 交易是如何发生的?(一个具体的例子)

- 一个重要的补充:套利者

- 做市商与套利者的区别

- [3. OTC(场外交易)](#3. OTC(场外交易))

- [4. Airdrop(空投)](#4. Airdrop(空投))

- [5. 路由器网络](#5. 路由器网络)

- [6. 单利 / 复利](#6. 单利 / 复利)

- [7. 统计代码行数](#7. 统计代码行数)

- [8. 回撤 / 最大回撤](#8. 回撤 / 最大回撤)

- [9. DID / VIX](#9. DID / VIX)

- [10. S&P 500(标准普尔500指数)](#10. S&P 500(标准普尔500指数))

- [11. 分红](#11. 分红)

- [12. 管理费](#12. 管理费)

- [13. 赎回费](#13. 赎回费)

- [14. 预言机](#14. 预言机)

1. IPO(首次公开募股)

- 传统金融:公司首次向公众发行股票,在证券交易所上市。目的是融资,增加流动性。上市后股票可公开交易。

- 区块链 :类似概念有 IDO (Initial DEX Offering,在去中心化交易所首次发行)、IEO (中心化交易所发行)、INO(NFT 发行)。项目方通过发行治理代币或 NFT 募集资金,无需证监会审批,依赖智能合约和流动性池。

具体能够发行多少?发行的每股价格是多少?

一个在公司融资需求、监管规定和市场承受力之间精密计算和博弈的结果。估值

2. Premint 买到 vault token

- 传统金融:无直接对应。类似"提前认购基金份额"或"私募股权" ------ 在基金正式对公众开放前,允许特定投资者买入份额。

- 区块链 :

- Premint:NFT 项目在正式公开铸造前,允许白名单地址提前铸造(通常需完成任务或持有特定代币)。

- Vault token:DeFi 金库(如 Yearn, Convex)的份额凭证,代表你在收益策略中的资产份额。

- 合起来:在官方公售之前,通过白名单或私募方式获得某 DeFi 金库的份额代币,通常享有更低价格或更高初始收益。

3. DEX

DEX 是 Decentralized Exchange(去中心化交易所) 的缩写。

简单来说,它是一个不需要任何中介机构(如交易所公司、银行),直接在用户与用户之间进行加密货币交易的平台。

- 传统交易所(CEX,中心化交易所,如币安、Coinbase):就像淘宝或京东。你把钱交给平台(存在平台账户里),平台作为担保方,帮你匹配买卖双方。你的资产实际上由平台托管。

- 去中心化交易所(DEX,如 Uniswap、PancakeSwap):就像闲鱼或一个公开的跳蚤市场。平台不保管你的钱,它只提供一个公开的规则和场地。你用自己的钱包(电子钱包)直接跟另一个人的钱包交易。交易通过智能合约自动完成,没有任何中间人。

DEX 的核心特点:

- 非托管:在整个交易过程中,你的资产始终在你自己控制的钱包里,直到交易完成的那一刻。

- 无需许可:任何人,只要有网络和钱包,就可以使用 DEX 进行交易,不需要注册、提交身份证件。

- 透明:所有的交易规则、资金流动都写在区块链上,公开可查。

- 依赖AMM :绝大多数 DEX 不采用传统的"订单簿"模式,而是使用 自动做市商 (AMM, Automated Market Maker) 机制。这就是理解"滑点"的关键。

"订单簿"模式与自动做市商 (AMM, Automated Market Maker)

"订单簿"模式:想象你走进一个热闹的跳蚤市场,大家都在买卖二手手机。

- 卖家:会把自己的手机和期望的价格摆在摊位上。比如:"iPhone 13,卖 5000 元"。

- 买家:会逛来逛去,心里想着:"我想买个 iPhone 13,但只愿意出 4500 元"。

这个市场里的所有"出价"和"要价"信息集合在一起,就是"订单簿"。

AMM 模式:(自动售货机):你不需要找任何人。你直接走到一台自动售货机前,投币,机器就会根据预设的规则自动把商品吐给你。这台"自动售货机"就是流动性池。

AMM的核心思想:流动性池 + 恒定乘积公式

AMM模式由两个核心部分组成:

1. 流动性池 (Liquidity Pool)

- 它不是一个人与另一个人交易,而是交易者与一个资金池进行交易。

- 这个池子里锁定了两种(或多种)代币,比如 ETH 和 USDT。任何人都可以往池子里存入代币,成为"流动性提供者 (LP)",并赚取交易手续费。

- 你可以把这个池子想象成一个巨大的、共享的"代币储备库"。

2. 恒定乘积公式 (Constant Product Formula)

这是最经典的AMM定价模型(由Uniswap开创)。公式非常简单:

x * y = k

x= 池子里代币A的数量(例如,ETH)y= 池子里代币B的数量(例如,USDT)k= 一个恒定不变的乘积

这个公式是理解AMM一切行为的关键。 它的意思是,无论发生多少笔交易,池子里 x 和 y 的乘积k 必须始终保持不变。

交易是如何发生的?(一个具体的例子)

假设一个 ETH/USDT 流动性池刚刚建立,里面初始存入:

x(ETH) = 10 个y(USDT) = 10,000 个k= 10 * 10,000 = 100,000

现在,你作为交易者,想用 USDT 购买 1 个 ETH。

第一步:你发起交易

你向池子发送一定数量的 USDT,并指定你想买的 ETH 数量(比如 1 个)。

第二步:智能合约执行公式

合约必须保证交易后,x * y = k (100,000) 仍然成立。

- 交易前 :

x=10 ETH,y=10,000 USDT,k=100,000 - 你想拿走 1 ETH :交易后池子里的 ETH 会变为

x_new = 10 - 1 = 9 ETH - 计算你需要支付多少 USDT :为了保持乘积不变,新的 USDT 数量

y_new必须满足:

9 * y_new = 100,000

解得y_new = 100,000 / 9 ≈ 11,111.11 USDT

第三步:确定你的实际成本和滑点

- 你支付给池子的 USDT 数量 =

y_new - y_old= 11,111.11 - 10,000 = 1,111.11 USDT - 你预期的价格(交易前池子的价格):池子价格 =

y/x= 10,000 / 10 = 1,000 USDT/ETH - 你的实际成交价格:1,111.11 USDT 买了 1 ETH,实际单价 = 1,111.11 USDT/ETH

- 滑点 = (1111.11 - 1000) / 1000 ≈ 11.1%

神奇之处和问题所在:

- 你完全不需要一个卖家。你直接和池子交易,池子通过算法给你定价。

- 你的交易行为本身改变了池子的价格。因为你买走了 ETH,让池子里 ETH 变少了,USDT 变多了,所以 ETH 在池子里变得更"稀缺",价格上涨了。

- 交易量越大,滑点越严重 。如果你想买 5 个 ETH,计算出的成本会惊人地高(可以自己试试),这就是为什么大额交易非常不适合在 DEX 上做。

一个重要的补充:套利者

你可能会问:"如果 DEX 里的价格和币安不一样怎么办?如同上面例子中一样"

答案是:套利者会立刻行动。

如果你例子中的 ETH 在 Uniswap 上因为一笔大额交易变成了 1,111 USDT,而币安上还是 1,000 USDT,那么套利者会立刻在 Uniswap 上卖掉 ETH(或者在其他地方买入),直到两个市场的价格趋于一致。正是这些套利者让 DEX 的价格没有离谱到天上去。

怎么计算呐?

初始状态

- Uniswap 池子:10 ETH + 10,000 USDT,k = 100,000,价格 = 1,000 USDT/ETH

- 币安价格:1,000 USDT/ETH

大额交易后(有人用 USDT 买了 1 ETH)

- 池子变化:ETH 从 10 → 9,USDT 从 10,000 → 11,111.11

- Uniswap 新价格 = 11,111.11 / 9 ≈ 1,234.57 USDT/ETH

- 币安价格仍为 1,000 USDT/ETH

价差出现:Uniswap 比币安贵约 23.5%

套利者操作

套利者在 Uniswap 上卖出 ETH (即用 ETH 换 USDT),在 币安上买入 ETH 补回。

假设套利者卖出 0.5 ETH:

在 Uniswap 卖出 0.5 ETH:

- 卖出前:9 ETH, 11,111.11 USDT

- 卖出 0.5 ETH 后:ETH = 9.5,USDT 需满足 9.5 × USDT_new = 100,000

- USDT_new = 100,000 / 9.5 ≈ 10,526.32

- 套利者获得 USDT = 11,111.11 - 10,526.32 = 584.79 USDT

在币安买入 0.5 ETH:

- 成本 = 0.5 × 1,000 = 500 USDT

套利利润 = 584.79 - 500 = 84.79 USDT(忽略手续费和 Gas 费)

套利后的新平衡

套利者不断重复,直到 Uniswap 价格接近 1,000 USDT/ETH。

最终状态(理论上):

- 池子回到约 10 ETH + 10,000 USDT

- 价格回到 1,000 USDT/ETH

套利者赚走了之前那个大额交易者多付的滑点损失。

做市商与套利者的区别

做市商是市场的"润滑油",让交易顺畅;套利者是市场的"修正液",让价格一致。

做市商是提供流动性,赚服务费的人,而套利者是搬平价格,赚价差的人。

3. OTC(场外交易)

- 传统金融:不通过交易所,由买卖双方直接协商成交的大宗交易(股票、债券、衍生品等)。常见于大股东减持、私募交易。价格和数量不公开。

- 区块链 :

- 大宗代币交易避开 DEX 滑点,通过做市商或 OTC 平台(如 Binance OTC、AirSwap)直接成交。

- 也指未上线中心化交易所的代币的私下交易,或早期投资者之间的份额转让(如 SAFT 代币的 OTC 转售)。

4. Airdrop(空投)

- 传统金融:无直接对应。类似"股票红利"或"赠股",但通常不主动向随机账户派发。

- 区块链:项目方免费向特定钱包分发代币,用于营销或去中心化治理。条件包括:持有某种代币(快照)、交互次数、测试网参与等。典型例子:Uniswap、Arbitrum、Optimism 空投。

5. 路由器网络

192.168.0.13 是一个 IPv4 私有 IP 地址,属于 C 类地址范围(192.168.0.0 -- 192.168.255.255)。

主要特点如下:

-

仅在局域网内有效

这个地址不能在公共互联网上直接路由,只能用于家庭、企业或学校的内部网络。

-

通常由路由器分配

路由器内置的 DHCP 服务会自动将此类地址分配给连接设备(电脑、手机、智能家居等)。

-

常见的家用网络地址段

许多路由器(如 TP-Link、小米、华为等)默认使用 192.168.0.0/24 网段,其中 192.168.0.1 常为路由器管理地址,192.168.0.13 则可能是某一台设备(例如你的电脑、打印机或手机)的局域网 IP。

-

通过 NAT 访问互联网

该地址下的设备访问互联网时,路由器会将其转换为公网 IP。

真正的公网 IP 需要使用 Mac/Linux:打开"终端",运行 curl ifconfig.me 获得。一般可能就长 120.240.178.207 这样就是公网。

6. 单利 / 复利

- 传统金融 :

- 单利:利息仅按本金计算,不计入后续利息。

- 复利:利息加入本金再计息。

- 区块链 :

- 在流动性挖矿或质押中,若奖励自动复投(如自动领取奖励并追加质押),则实现复利效果。

- 许多 DeFi 金库(如 Yearn)默认采用复利策略,展示 APY(年化复利)。

- 单利对应 APR(年化利率),不含复投。

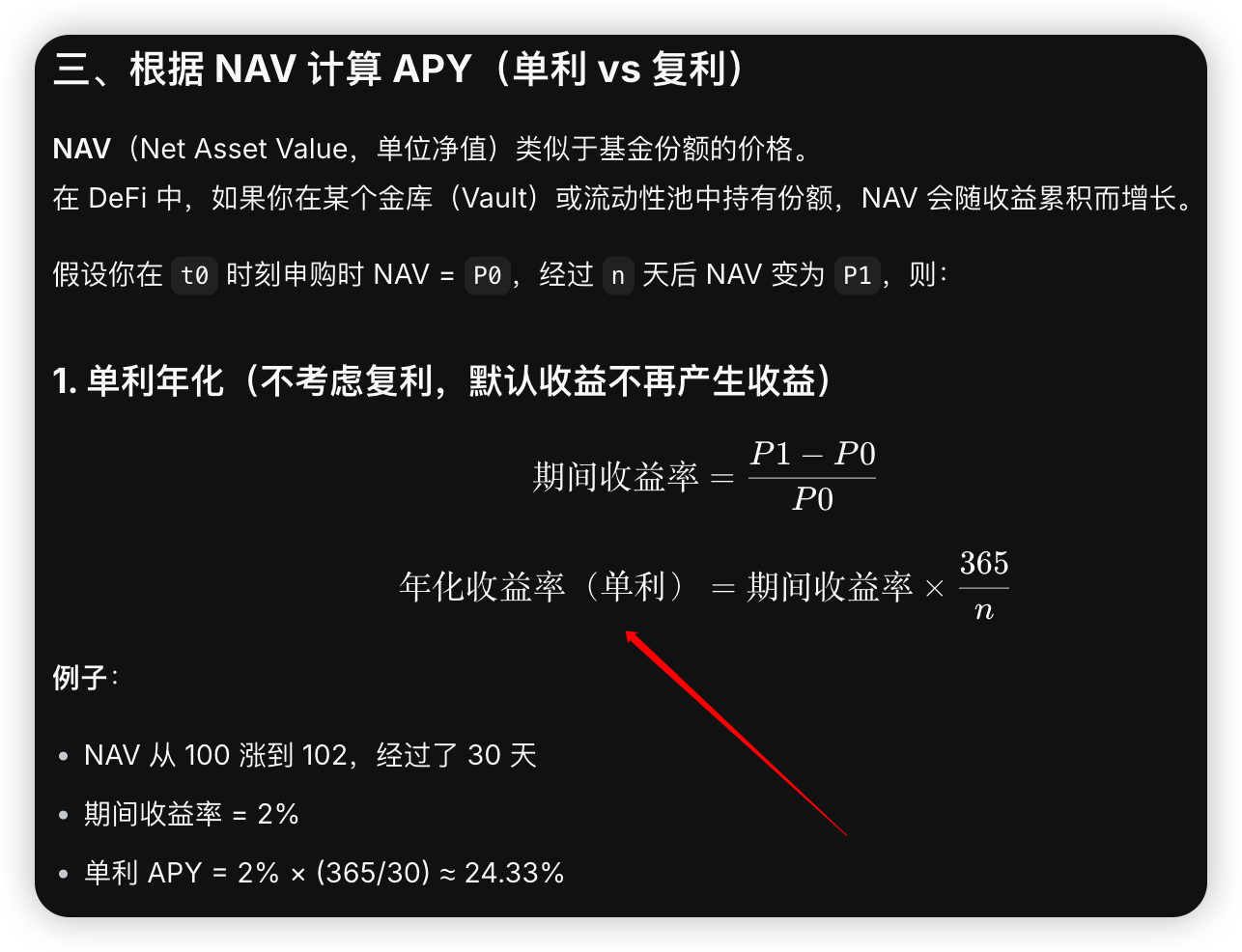

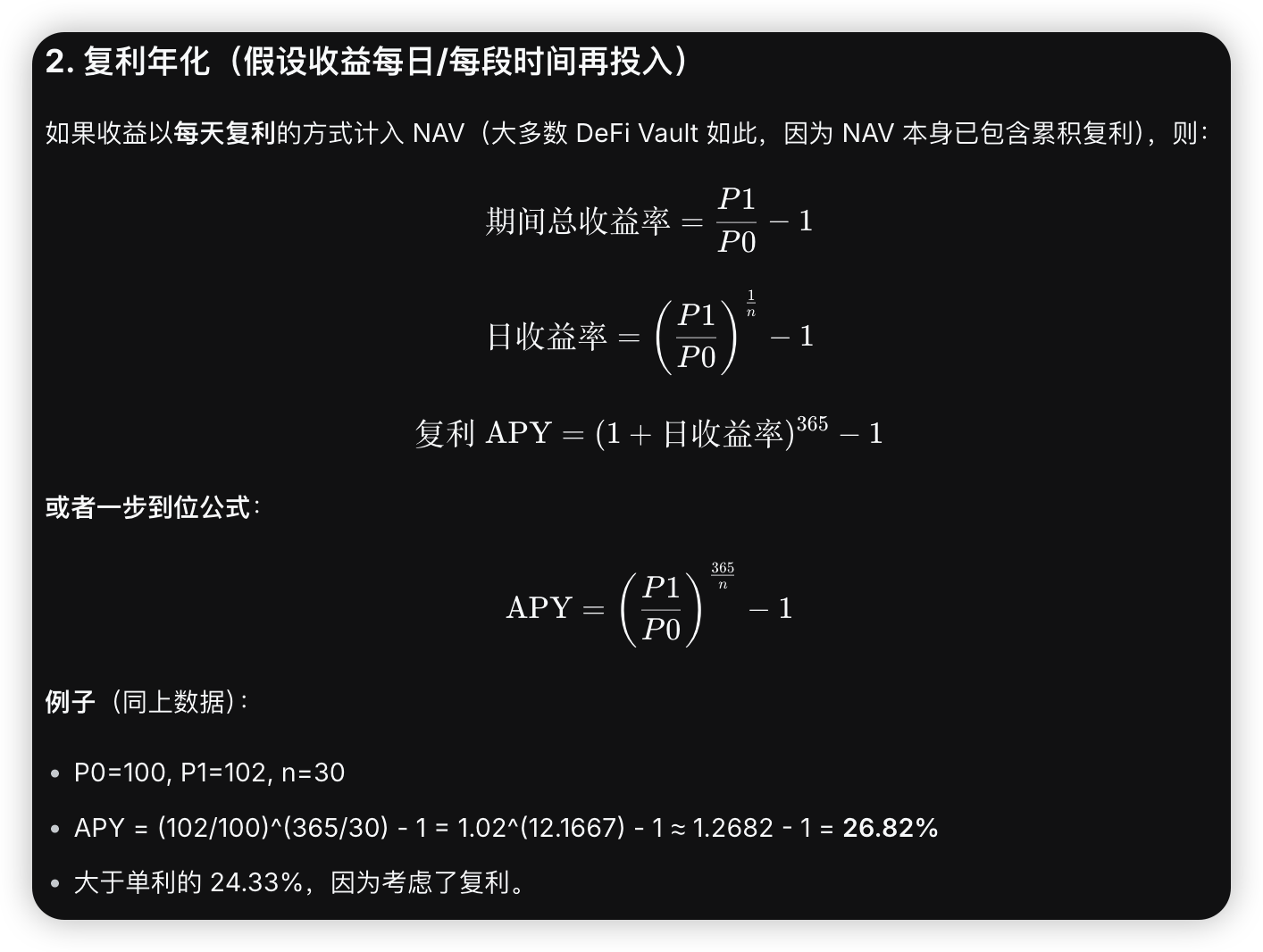

如何根据 NAV 计算 APY?

单利

复利

7. 统计代码行数

- 传统金融:不适用(除非是量化交易或金融科技开发中的内部指标)。

- 区块链 :

- 用于衡量智能合约或 DApp 项目的代码规模。工具如

cloc。 - 注意:行数不等于安全性或质量,但常被审计机构用来估算审计工作量。

- 用于衡量智能合约或 DApp 项目的代码规模。工具如

8. 回撤 / 最大回撤

- 传统金融 :衡量基金或资产净值从最高点下跌到最低点的幅度。

- 回撤 = (当前净值 - 历史最高净值) / 历史最高净值(通常为负值)

- 最大回撤 = 在考察期间内,所有回撤中的最大值(即亏损幅度最大的一次)

- 区块链 :

- 同样用于衡量 DeFi 金库份额(如 LP token 净值)或加密资产价格的最大跌幅。

- 由于加密市场波动大,最大回撤通常远高于传统资产。

计算示例

净值序列:5 → 200 → 10 → 100 → 5

| 阶段 | 净值 | 历史最高净值 (到该点) | 回撤公式 | 回撤值 | 最大回撤 (迄今) |

|---|---|---|---|---|---|

| 0 (起点) | 5 | 5 | (5-5)/5 | 0% | 0% |

| 1 | 200 | 200 | (200-200)/200 | 0% | 0% |

| 2 | 10 | 200 | (10-200)/200 | -95% | -95% |

| 3 | 100 | 200 | (100-200)/200 | -50% | -95% |

| 4 | 5 | 200 | (5-200)/200 | -97.5% | -97.5% |

最终最大回撤 = -97.5%(发生在阶段 4,从 200 跌到 5)

9. DID / VIX

- 传统金融 :

- VIX:芝加哥期权交易所波动率指数,反映标普500期权隐含波动率,又称"恐慌指数"。

- DID:SP500 相对过去60个交易日最高价的回撤【数据源可以采集于 SPYon 相对过去60个交易日最高价的回撤】

10. S&P 500(标准普尔500指数)

- 传统金融:美国500家大型上市公司股票指数,衡量大盘股表现。可通过指数基金(如 SPY, VOO)投资。

- 区块链 :

- 有合成资产协议(如 Synthetix)发行 sSPX500,追踪标普500价格,用户可在链上做多/做空。

- 也有去中心化预测市场或永续合约提供标普500的杠杆交易。

11. 分红

- 传统金融:公司将税后利润的一部分以现金或股票形式分配给股东。除息日股价会相应下调。

- 区块链 :

- 如果是金库合约【ERC7575,4626】,那么就有如下这些:

| 分红方式 | 具体实现 | 适用场景 |

|---|---|---|

| 收益累积型(净值增长) | 金库产生的收益(如借贷利息、交易手续费)直接累积到总资产中,份额净值上涨。用户赎回时获得更多资产,这是最常见的"分红"形式。 | 大多数 DeFi 金库(如 Yearn) |

| 代币分发型 | 金库定期将收益代币(如治理代币、稳定币)按份额比例空投给持有者。 | 流动性挖矿奖励 |

| 回购分发型 | 金库用利润回购份额或外部代币,分发给质押者。 | veToken 模型协议 |

12. 管理费

- 传统金融:基金公司按日计提的费用,年费率一般为 0.1%~2%,直接从基金资产中扣除,影响净值。

- 区块链 :

- DeFi 协议的管理费常被称为"协议费"或"绩效费"。例如 Yearn 金库收取 2% 管理费 + 20% 绩效费(收入分成)。

- 管理费通常从收益中扣除,不额外向用户收取。

- 某些协议收取"提现费"或"入场费",类似管理功能。

13. 赎回费

- 传统金融:投资者卖出基金时一次性支付的费用,通常按持有时间递减(持有越长,赎回费越低)。目的是防止短期频繁交易。

- 区块链 :

- LP 解除流动性时可能收取"撤出费"(如某些协议对快速撤出收取 0.1% 到 1%)。

- 质押解绑时的"解锁费"或提前提取罚金(如某些流动性质押协议)。

- 注意:DeFi 中赎回费用并非普遍存在,很多协议仅收一次性的存款费或提款费。

14. 预言机

预言机在区块链里的角色,很像一个连接"链上世界"和"真实世界"的信使。

就像你之前问到的 AMM 和订单簿,区块链本身是一个确定性、封闭的系统。一个智能合约天生无法知道以太坊之外的任何信息,比如苹果公司(NASDAQ:AAPL.US)的实时股价,或者一场足球比赛的最终结果。预言机(Oracle)的作用,就是把链下的真实世界数据打包,安全地传递到链上,供智能合约使用。

贵是因为:数据的获取需要钱,数据上传到区块链需要钱,维护更需要钱。