SpaceX IPO 总览:先别急着讲故事,先把发行事实和信息边界立住

TL;DR

截至 2026-06-22,我按 SpaceX 官方定价公告、SEC EDGAR 文件和 Nasdaq 页面重新核了一遍:SpaceX 的 Class A 普通股已经以 SPCX 为代码进入公开市场交易。

这篇文章不写投资建议,不预测股价,也不把 SpaceX 包装成一句"火箭公司上市了"。它只做第一件事:把入口处最容易混淆的事实边界说清楚。

可以相对稳妥地写的是:

| 项目 | 口径 |

|---|---|

| 公司 | Space Exploration Technologies Corp. |

| 股票代码 | SPCX |

| 发行证券 | Class A common stock |

| 发行股数 | 555,555,555 股 |

| 发行价 | 135 美元 / 股 |

| 基础发行规模 | 约 750 亿美元,按发行价乘发行股数计算,未扣承销折扣、佣金和费用 |

| 官方文件入口 | SpaceX Pricing Announcement、SEC 424(b)(4)、SEC 8-A12B、Nasdaq SPCX 页面 |

最重要的一句话是:

SpaceX IPO 可以讲,但要先区分"发行文件披露""交易所注册/展示""市场行情数据""媒体报道"和"外部估算"。

这几个东西混在一起,文章很快就会从分析变成二手传闻。

版本矩阵

| 主题 | 状态 | 说明 |

|---|---|---|

| 公司主体 Space Exploration Technologies Corp. | ✅ 已验证 | 官方 SEC 424(b)(4) 与 8-A12B 文件披露 |

| 股票代码 SPCX | ✅ 已验证 | Nasdaq SPCX 页面 + SEC 8-A12B 注册 |

| 发行股数 555,555,555 股 Class A | ✅ 已验证 | SpaceX 定价公告 + SEC 424(b)(4) |

| 发行价 135 美元 / 股 | ✅ 已验证 | 官方定价公告 |

| 扣费前基础发行规模约 750 亿美元 | ✅ 已验证 | 135 × 555,555,555 计算结果 |

| Nasdaq 与 Nasdaq Texas 双 8-A12B 记录(2026-06-10) | ✅ 已验证 | SEC submission 记录 |

| SEC 424(b)(4) 注册声明日 2026-06-12 | ✅ 已验证 | SEC EDGAR 提交记录 |

| 2026 Q1 三板块收入:Space 6.19 亿、Connectivity 32.57 亿、AI 8.18 亿、合计 46.94 亿美元 | ⚠️ 待验证 | 出自原文引用的 SEC 披露口径,建议读者以最新 424(b)(4) 与 10-Q 为准 |

| 首日开盘价、首日收盘价、首日市值 | ❌ 不适用 | 属于市场行情/媒体统计,非发行参数 |

| 完全稀释估值 | ❌ 不适用 | 必须自带稀释假设,不属于任何官方披露 |

错误速查卡

| 症状 | 根因 | 定位 | 修复 |

|---|---|---|---|

| 写成"SPCX 只在 Nasdaq Texas 上市"或"只在 Nasdaq Global Select Market 上市" | 忽略了 SEC submission 里存在分别对应 The Nasdaq Stock Market LLC 与 Nasdaq Texas, LLC 的两份 8-A12B | SEC EDGAR submission history,2026-06-10 | 统一写成"以 SPCX 为代码在 Nasdaq / Nasdaq Texas 相关口径下披露和交易" |

| 写成"SpaceX 净募资 750 亿美元"或"账上新增 750 亿美元现金" | 把发行价 × 发行股数当成扣费后净募资 | 发行规模计算口径 | 改为"按发行价与发行股数计算,扣除承销折扣、佣金和发行费用前的基础发行规模约为 750 亿美元" |

| 写成"SEC 披露 SpaceX 首日市值为......"或"招股书确认首日上涨......" | 把行情数据、媒体统计当作 SEC 发行文件披露 | 首日交易数据来源 | 改为"据 Nasdaq / 行情数据 / 媒体报道,SPCX 在某一时点的交易价格为......" |

| 写"SPCX 当前估值约 X 亿美元"而不交代股价与股本口径 | 用单一时点股价乘一个未经说明的股本数 | 市值估算口径 | 必须注明股价时点 + 股本口径(基础 / 完全稀释)+ 计算假设 |

| 仅把 SpaceX 描述为"火箭公司",忽略 Connectivity / AI 板块 | 业务分析只覆盖发射端 | SEC 424(b)(4) 业务分板块披露 | 按 Space、Connectivity、AI 三大 reportable segments 分线分析,并区分业务成熟度 |

| 把 AI 板块当作利润确定性来源 | 把"AI 叙事"等同于已实现的现金流 | AI 板块披露与资本开支强度 | AI 板块单独标注为高投入、高不确定性的战略变量,估值假设需独立列示 |

| 把发行规模、超额配售、净募资混称"募资 X 亿美元" | 没有区分基础发行规模、含 greenshoe 的总规模与净到账规模 | 募资金额口径 | 分别注明:基础发行(不含超额配售)、含超额配售总规模、扣除承销费与发行费用后净募资 |

| 大段引用社交平台、截图转述来代替 SEC 原件 | 二手转述风险 | 数据出处 | 所有发行参数以 SEC EDGAR、SpaceX 官方公告、Nasdaq 页面为准 |

1. 为什么 SpaceX IPO 不能一上来就讲宏大叙事?

SpaceX 是一个很容易被写成大故事的公司。

火箭复用、Starlink、卫星互联网、AI、Grok、X、马斯克、太空基础设施、公开市场定价,每一个词都能单独写成标题。

但越是这种关注度极高的公司,越不能先讲故事。

因为 IPO 之后,读者看到的信息会从几个不同系统里同时涌出来:

text

公司官方公告

SEC 注册文件

交易所页面

券商和行情终端

媒体报道

社交平台转述

估值模型和二级市场评论这些信息不是同一种东西。

官方发行文件回答的是:公司发行了什么证券,发行价是多少,发行多少股,注册文件怎么披露风险和治理结构。

交易所页面回答的是:代码、交易 venue、市场展示和实时或延迟行情。

媒体报道回答的是:市场如何报道这件事。

外部估算回答的是:在某些股本、价格、稀释假设下,市场可能怎么理解公司价值。

如果文章把这些都写成"官方披露",后面的分析就会失真。

所以 A01 不急着写估值、不急着写 Starlink 单位经济、不急着写 AI 叙事。它先把入口处的事实底座立住。

2. SpaceX 是否已经正式 IPO?

可以确认:SpaceX 已经进入公开市场发行和交易阶段,代码为 SPCX。

官方定价公告和 SEC 424(b)(4) 文件共同支持以下发行参数:

| 项目 | 数据 | 写作注意 |

|---|---|---|

| 发行股数 | 555,555,555 股 | 保留 Class A common stock 口径 |

| 发行价 | 135 美元 / 股 | 这是 IPO price,不等于后续交易价格 |

| 基础发行规模 | 约 74,999,999,925 美元 | 135 × 555,555,555,属于扣费前基础规模 |

| 股票代码 | SPCX |

同时查官方文件和 Nasdaq 页面 |

| 发行文件 | SEC 424(b)(4) | 不要用截图、转述或社交媒体替代原件 |

这里最容易错的是"募资规模"四个字。

135 美元乘以 555,555,555 股,得到约 750 亿美元。这可以写作"按发行价和发行股数计算的基础发行规模"。但如果没有进一步拆承销折扣、佣金、发行费用、超额配售和最终到账安排,就不应该直接写成:

text

SpaceX 净募资 750 亿美元

SpaceX 账上新增 750 亿美元现金

SpaceX 可自由支配现金增加 750 亿美元这些都不是同一个概念。

更稳妥的写法是:

SpaceX 发行 555,555,555 股 Class A 普通股,发行价为每股 135 美元。按发行价与发行股数计算,本次扣除承销折扣、佣金和发行费用前的基础发行规模约为 750 亿美元。

这个句子不华丽,但足够干净。

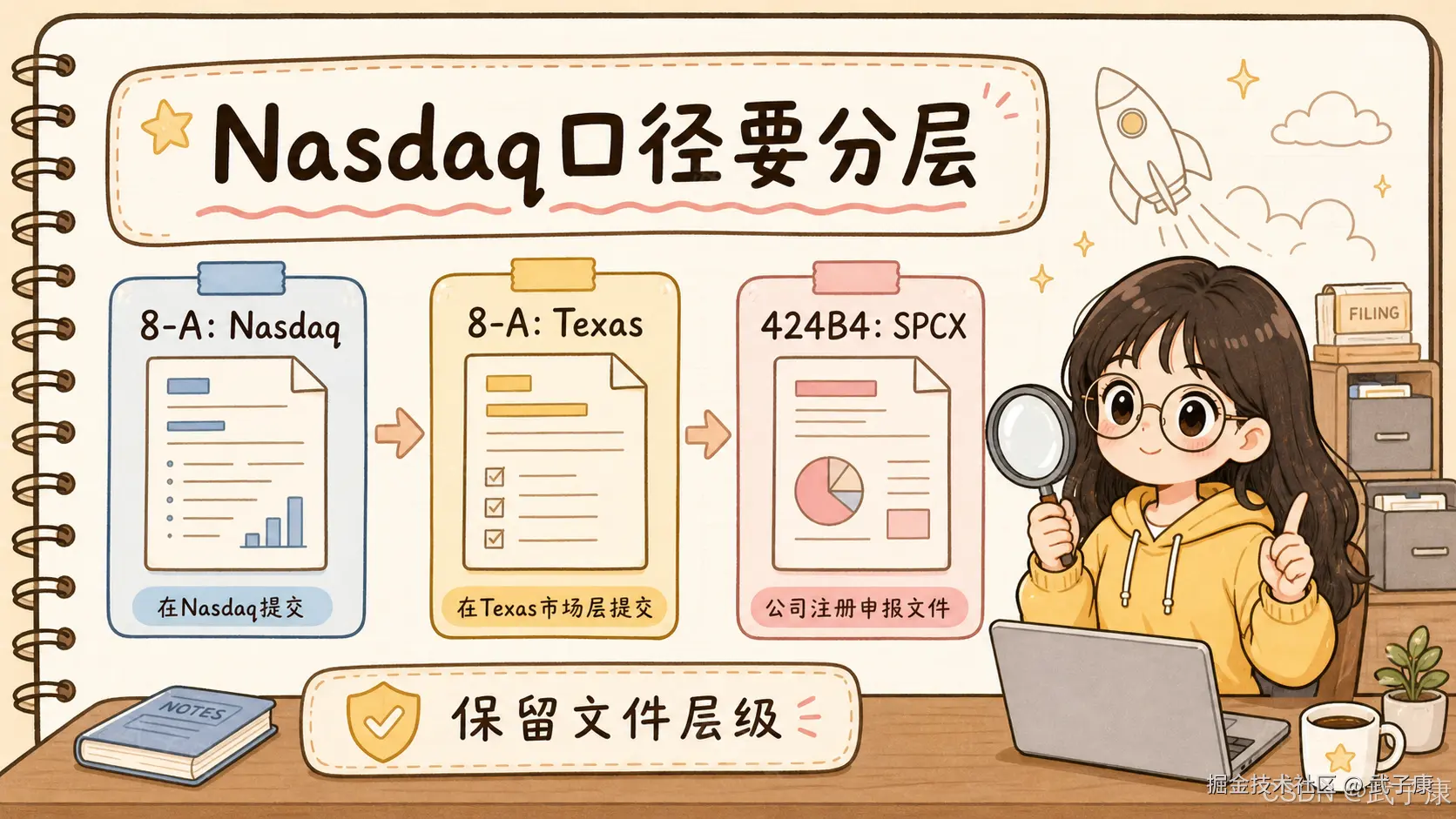

3. Nasdaq / Nasdaq Texas 到底怎么写?

源稿里提到 Nasdaq / Nasdaq Texas 的口径差异,这个方向是对的,但需要更准确地处理 SEC 8-A 文件。

我重新查了 SEC submission 记录后发现:2026-06-10 有两份 8-A12B 记录。

一份对应 The Nasdaq Stock Market LLC。

一份对应 Nasdaq Texas, LLC。

而 2026-06-12 的 424(b)(4) 文件和 SpaceX 定价公告,则把 SPCX 同时放在 Nasdaq 与 Nasdaq Texas 的口径下描述。

所以这篇文章不应该写成:

text

SpaceX 只在 Nasdaq Texas 上市也不应该写成:

text

SpaceX 只在 Nasdaq Global Select Market 上市更稳妥的写法是:

text

SpaceX 的 Class A 普通股以 SPCX 为代码在 Nasdaq / Nasdaq Texas 相关口径下披露和交易;SEC 记录中存在分别对应 The Nasdaq Stock Market LLC 与 Nasdaq Texas, LLC 的 8-A12B 注册文件。这类细节看起来像文字洁癖,但它非常关键。

因为"在哪个交易所注册""在哪个市场页面展示""在哪个 venue 交易""哪个页面显示行情",在美国证券市场语境里不总是一句中文可以压平的事情。

文章要做的是保留文件之间的层级,而不是为了标题好看把它们揉成一句。

4. 哪些数据不能写成官方披露?

IPO 之后,最容易被误写成官方披露的是首日交易数据。

比如:

text

首日开盘价

首日收盘价

盘中最高价

首日涨跌幅

成交额

流通市值

完全稀释市值

媒体估算估值这些数据不是不能用。

但它们通常不属于 SEC 发行文件本身披露的发行参数,而是市场交易、行情页面、媒体统计或外部模型推导出来的结果。

正确写法应该是:

text

据 Nasdaq / 行情数据,SPCX 在某一时点的交易价格为......或者:

text

按某一股价和某一股本口径估算,SpaceX 市值约为......不应该写成:

text

SEC 披露 SpaceX 首日市值为......

招股书确认 SpaceX 首日上涨......

官方文件显示 SpaceX 当前估值为......这些说法把不同数据身份混在了一起。

对读者来说,最好的保护不是少给信息,而是把信息来源写清楚:

| 信息 | 可以用吗 | 应该怎么标 |

|---|---|---|

| 发行价 | 可以 | 官方发行文件 |

| 发行股数 | 可以 | 官方发行文件 |

| 代码 | 可以 | 官方文件 + Nasdaq 页面 |

| 基础发行规模 | 可以 | 由发行价和股数计算,说明扣费前 |

| 首日价格 | 可以 | 行情数据或媒体报道 |

| 市值 | 谨慎 | 说明股本口径和计算假设 |

| 完全稀释估值 | 更谨慎 | 必须说明稀释假设 |

| 长期价值判断 | 可以讨论 | 不能由首日涨跌直接推出 |

一句话:

官方披露解决"公司和文件说了什么"。

市场行情解决"交易发生了什么"。

外部估算解决"在某些假设下可以算出什么"。

这三件事不能互相冒充。

5. 为什么 SpaceX 不能只被理解成火箭公司?

写完发行事实后,才可以进入业务理解。

SpaceX 的底层能力当然首先是 Space。

火箭、发射、复用、制造、轨道部署、任务执行,这些能力构成了 SpaceX 区别于很多航天公司的基础。没有这些能力,Starlink 和更长期的空间基础设施都很难成立。

但上市后的 SpaceX 不能只被写成一家"火箭公司"。

在 SEC 424(b)(4) 的披露里,公司把自己放在三个 reportable segments 下理解:

text

Space

Connectivity

AI按 2026 年一季度披露口径,三板块收入分别为:

| Segment | 2026 Q1 Revenue |

|---|---|

| Space | 6.19 亿美元 |

| Connectivity | 32.57 亿美元 |

| AI | 8.18 亿美元 |

| Total Reportable Segments | 46.94 亿美元 |

这组数字在 A01 里只说明一件事:后续分析不能只停在火箭发射业务。

Space 是底层能力。

Connectivity / Starlink 是把轨道基础设施转化成持续服务收入的关键板块。

AI 则是被正式纳入披露结构的高投入、高不确定性战略变量。

这不意味着三板块都已经同样成熟,也不意味着 AI 叙事可以直接等同于利润确定性。相反,越是出现这种复杂结构,越需要把业务成熟度、资本开支、风险因素和估值假设分开讲。

6. 后续分析应该怎么展开?

这篇只是总览,不应该一次把所有问题写完。

后续如果要继续写 SpaceX 系列,可以按下面的顺序拆:

第一,Space 板块。

重点不是重复"火箭很先进",而是分析复用火箭、制造节奏、发射频率、政府客户、商业客户、任务结构和成本曲线。

第二,Connectivity / Starlink。

重点是用户、终端、覆盖区域、网络容量、企业与政府客户、ARPU、毛利结构和监管约束。这个板块更接近持续服务收入,也是理解 SpaceX 商业化能力的重要入口。

第三,AI 板块。

重点不是喊"AI 利好",而是拆算力、模型、Grok、X、数据入口、资本开支、相关方交易、亏损压力和商业化路径。

第四,治理与股权结构。

IPO 之后,SpaceX 的 Class A / Class B 投票权、controlled company 状态、董事会安排、关联交易和管理层激励都需要单独分析。

第五,风险因素。

监管、发射失败、技术路线、资本开支、竞争、供应链、地缘政治、AI 业务投入、数据中心能源压力,都不是尾注,而是估值讨论的一部分。

7. 写作检查清单

为了避免把事实和叙事混在一起,之后每篇可以先过一遍这个清单:

text

1. 这句话来自公司文件、SEC 文件、交易所页面、媒体报道,还是我自己的推断?

2. 如果是数字,它是发行参数、交易数据、财务数据,还是估算数据?

3. 如果是市值,它用了哪个股价和哪个股本口径?

4. 如果是业务判断,它有没有区分 Space、Connectivity、AI?

5. 如果是风险判断,它有没有对应到招股书里的风险因素或财务披露?

6. 如果是观点,它有没有明确告诉读者这是观点,不是官方结论?

小结

SpaceX IPO 是一个足够大的事件,但越大的事件越需要先把入口处的事实写干净。

可以确认的是:SpaceX 的 Class A 普通股以 SPCX 为代码进入公开市场;发行价为 135 美元,发行 555,555,555 股,按发行价与发行股数计算,扣费前基础发行规模约为 750 亿美元。

同时,Nasdaq / Nasdaq Texas 的表述要按官方文件和 8-A 记录分层处理;首日行情、市值和完全稀释估值要标明来源和假设;业务分析不能只停在"火箭公司",而要进入 Space、Connectivity、AI 三板块。

这就是第一篇该完成的工作:

先把事实和叙事分开。

后面的故事,才有资格慢慢讲。

作者:武子康的个人博客