pandas 应用入门(五)

我们再来补充一些使用DataFrame做数据分析时会使用到的操作,这些操作不仅常见而且也非常重要。

计算同比环比

我们之前讲过一个统计月度销售额的例子,我们可以通过groupby方法做分组聚合,也可以通过pivot_table生成透视表,如下所示。

python

sales_df = pd.read_excel('data/2020年销售数据.xlsx')

sales_df['月份'] = sales_df.销售日期.dt.month

sales_df['销售额'] = sales_df.售价 * sales_df.销售数量

result_df = sales_df.pivot_table(index='月份', values='销售额', aggfunc='sum')

result_df.rename(columns={'销售额': '本月销售额'}, inplace=True)

result_df输出:

本月销售额

月份

1 5409855

2 4608455

3 4164972

4 3996770

5 3239005

6 2817936

7 3501304

8 2948189

9 2632960

10 2375385

11 2385283

12 1691973在得到月度销售额之后,如果我们需要计算月环比,这里有两种方案。第一种方案是我们可以使用shift方法对数据进行移动,将上一个月的数据与本月数据对齐,然后通过(本月销售额 - 上月销售额) / 上月销售额来计算月环比,代码如下所示。

python

result_df['上月销售额'] = result_df.本月销售额.shift(1)

result_df输出:

本月销售额 上月销售额

月份

1 5409855 NaN

2 4608455 5409855.0

3 4164972 4608455.0

4 3996770 4164972.0

5 3239005 3996770.0

6 2817936 3239005.0

7 3501304 2817936.0

8 2948189 3501304.0

9 2632960 2948189.0

10 2375385 2632960.0

11 2385283 2375385.0

12 1691973 2385283.0在上面的例子中,shift方法的参数为1表示将数据向下移动一个单元,当然我们可以使用参数-1将数据向上移动一个单元。相信大家能够想到,如果我们有更多年份的数据,我们可以将参数设置为12,这样就可以计算今年的每个月与去年的每个月之间的同比。

python

result_df['环比'] = (result_df.本月销售额 - result_df.上月销售额) / result_df.上月销售额

result_df.style.format(

formatter={'上月销售额': '{:.0f}', '环比': '{:.2%}'},

na_rep='--------'

)输出:

本月销售额 上月销售额 环比

月份

1 5409855 -------- --------

2 4608455 5409855 -14.81%

3 4164972 4608455 -9.62%

4 3996770 4164972 -4.04%

5 3239005 3996770 -18.96%

6 2817936 3239005 -13.00%

7 3501304 2817936 24.25%

8 2948189 3501304 -15.80%

9 2632960 2948189 -10.69%

10 2375385 2632960 -9.78%

11 2385283 2375385 0.42%

12 1691973 2385283 -29.07%说明 :使用 JupyterLab 时,可以通过

DataFrame对象的style属性在网页中对其进行渲染,上面的代码通过Styler对象的format方法将环比格式化为百分比进行显示,此外还指定了将空值替换为--------。

更为简单的第二种方案是直接使用pct_change方法计算变化的百分比,我们先将之前的上月销售额和环比列删除掉。

python

result_df.drop(columns=['上月销售额', '环比'], inplace=True)接下来,我们使用DataFrame对象的pct_change方法完成环比的计算。值得一提的是,pct_change方法有一个名为periods的参数,它的默认值是1,计算相邻两项数据变化的百分比,这不就是我们想要的环比吗?如果我们有很多年的数据,在计算时把这个参数的值修改为12,就可以得到相邻两年的月同比。

python

result_df['环比'] = result_df.pct_change()

result_df窗口计算

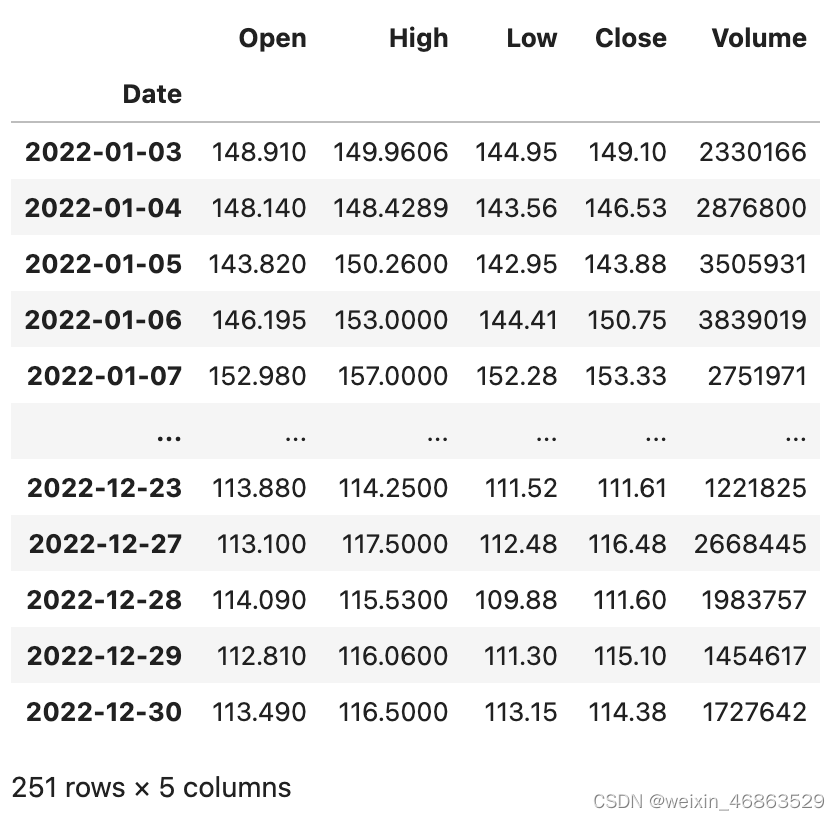

DataFrame对象的rolling方法允许我们将数据置于窗口中,然后用函数对窗口中的数据进行运算和处理。例如,我们获取了某只股票近期的数据,想制作5日均线和10日均线,那么就需要先设置窗口再进行运算。我们先用如下所示的代码读取2022年百度的股票数据,数据文件可以通过下面的链接来获取。

Python

baidu_df = pd.read_excel('data/2022年股票数据.xlsx', sheet_name='BIDU')

baidu_df.sort_index(inplace=True)

baidu_df输出:

上面的DataFrame有Open、High、Low、Close、Volume五个列,分别代表股票的开盘价、最高价、最低价、收盘价和成交量,接下来我们对百度的股票数据进行窗口计算。

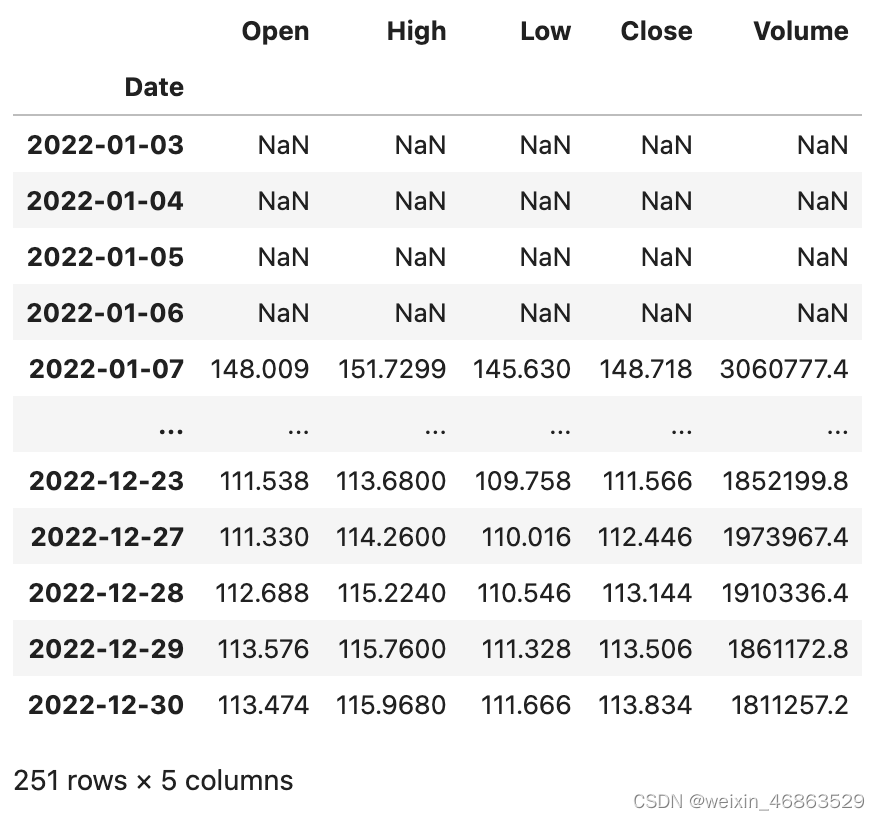

Python

baidu_df.rolling(5).mean()输出:

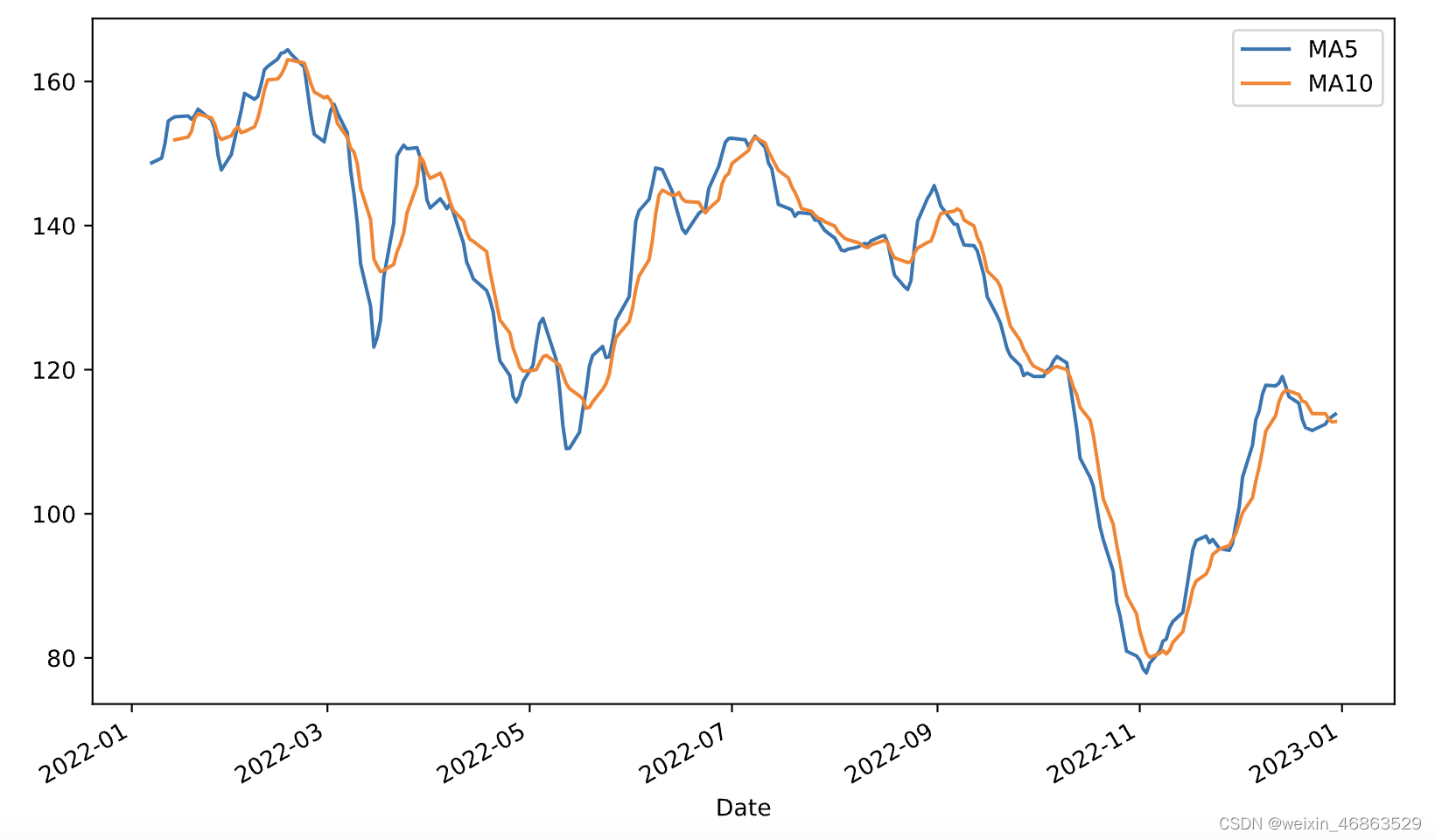

我们也可以在Series上使用rolling设置窗口并在窗口内完成运算,例如我们可以对上面的百度股票收盘价(Close列)计算5日均线和10日均线,并使用merge函数将其组装到一个DataFrame对象中并绘制出双均线图,代码如下所示。

Python

close_ma5 = baidu_df.Close.rolling(5).mean()

close_ma10 = baidu_df.Close.rolling(10).mean()

result_df = pd.merge(close_ma5, close_ma10, left_index=True, right_index=True)

result_df.rename(columns={'Close_x': 'MA5', 'Close_y': 'MA10'}, inplace=True)

result_df.plot(kind='line', figsize=(10, 6))

plt.show()输出:

相关性判定

在统计学中,我们通常使用协方差(covariance)来衡量两个随机变量的联合变化程度。如果变量 X X X 的较大值主要与另一个变量 Y Y Y 的较大值相对应,而两者较小值也相对应,那么两个变量倾向于表现出相似的行为,协方差为正。如果一个变量的较大值主要对应于另一个变量的较小值,则两个变量倾向于表现出相反的行为,协方差为负。简单的说,协方差的正负号显示着两个变量的相关性。方差是协方差的一种特殊情况,即变量与自身的协方差。

c o v ( X , Y ) = E ( ( X − μ ) ( Y − υ ) ) = E ( X ⋅ Y ) − μ υ cov(X,Y) = E((X - \mu)(Y - \upsilon)) = E(X \cdot Y) - \mu\upsilon cov(X,Y)=E((X−μ)(Y−υ))=E(X⋅Y)−μυ

如果 X X X 和 Y Y Y 是统计独立的,那么二者的协方差为0,这是因为在 X X X 和 Y Y Y 独立的情况下:

E ( X ⋅ Y ) = E ( X ) ⋅ E ( Y ) = μ υ E(X \cdot Y) = E(X) \cdot E(Y) = \mu\upsilon E(X⋅Y)=E(X)⋅E(Y)=μυ

协方差的数值大小取决于变量的大小,通常是不容易解释的,但是正态形式的协方差可以显示两变量线性关系的强弱。在统计学中,皮尔逊积矩相关系数就是正态形式的协方差,它用于度量两个变量 X X X 和 Y Y Y 之间的相关程度(线性相关),其值介于-1到1之间。

c o v ( X , Y ) σ X σ Y \frac {cov(X, Y)} {\sigma_{X}\sigma_{Y}} σXσYcov(X,Y)

估算样本的协方差和标准差,可以得到样本皮尔逊系数,通常用希腊字母 ρ \rho ρ 表示。

ρ = ∑ i = 1 n ( X i − X ˉ ) ( Y i − Y ˉ ) ∑ i = 1 n ( X i − X ˉ ) 2 ∑ i = 1 n ( Y i − Y ˉ ) 2 \rho = \frac {\sum_{i=1}^{n}(X_i - \bar{X})(Y_i - \bar{Y})} {\sqrt{\sum_{i=1}^{n}(X_i - \bar{X})^2} \sqrt{\sum_{i=1}^{n}(Y_i - \bar{Y})^2}} ρ=∑i=1n(Xi−Xˉ)2 ∑i=1n(Yi−Yˉ)2 ∑i=1n(Xi−Xˉ)(Yi−Yˉ)

我们用 ρ \rho ρ 值判断指标的相关性时遵循以下两个步骤。

- 判断指标间是正相关、负相关,还是不相关。

- 当 \\rho \\gt 0 ,认为变量之间是正相关,也就是两者的趋势一致。

- 当 \\rho \\lt 0 ,认为变量之间是负相关,也就是两者的趋势相反。

- 当 \\rho \\approx 0 ,认为变量之间是不相关的,但并不代表两个指标是统计独立的。

- 判断指标间的相关程度。

- 当 \\rho 的绝对值在 \[0.6,1\] 之间,认为变量之间是强相关的。

- 当 \\rho 的绝对值在 \[0.1,0.6) 之间,认为变量之间是弱相关的。

- 当 \\rho 的绝对值在 \[0,0.1) 之间,认为变量之间没有相关性。

皮尔逊相关系数适用于:

- 两个变量之间是线性关系,都是连续数据。

- 两个变量的总体是正态分布,或接近正态的单峰分布。

- 两个变量的观测值是成对的,每对观测值之间相互独立。

这里,我们顺便说一下,如果两组变量并不是来自于正态总体的连续值,我们该如何判断相关性呢?对于定序尺度(等级),我们可以使用斯皮尔曼秩相关系数,其计算公式如下所示:

r s = 1 − 6 ∑ d i 2 n ( n 2 − 1 ) r_{s}=1-{\frac {6\sum d_{i}^{2}}{n(n^{2}-1)}} rs=1−n(n2−1)6∑di2

其中, d i = R ( X i ) − R ( Y i ) d_{i}=\operatorname {R} (X_{i})-\operatorname {R} (Y_{i}) di=R(Xi)−R(Yi),即每组观测中两个变量的等级差值, n n n为观测样本数。

对于定类尺度(类别),我们可以使用卡方检验的方式来判定其是否相关。其实很多时候,连续值也可以通过分箱的方式处理成离散的等级或类别,然后使用斯皮尔曼秩相关系数或卡方检验的方式来判定相关性。

DataFrame对象的cov方法和corr方法分别用于计算协方差和相关系数,corr方法有一个名为method的参数,其默认值是pearson,表示计算皮尔逊相关系数;除此之外,还可以指定kendall或spearman来计算肯德尔系数或斯皮尔曼秩相关系数。

我们从名为boston_house_price.csv的文件中获取著名的波士顿房价数据集来创建一个DataFrame。

python

boston_df = pd.read_csv('data/boston_house_price.csv')

boston_df输出:

说明 :上面代码中使用了相对路径来访问 CSV 文件,也就是说 CSV 文件在当前工作路径下名为

data的文件夹中。如果需要上面例子中的 CSV 文件,可以通过下面的百度云盘地址进行获取。链接:https://pan.baidu.com/s/1rQujl5RQn9R7PadB2Z5g_g?pwd=e7b4,提取码:e7b4。

可以看出,该数据集中包含了诸多影响房价的特征,包括犯罪率、一氧化氮浓度、平均房间数、低收入人群占比等,其中PRICE代表房价,具体情况如下所示。

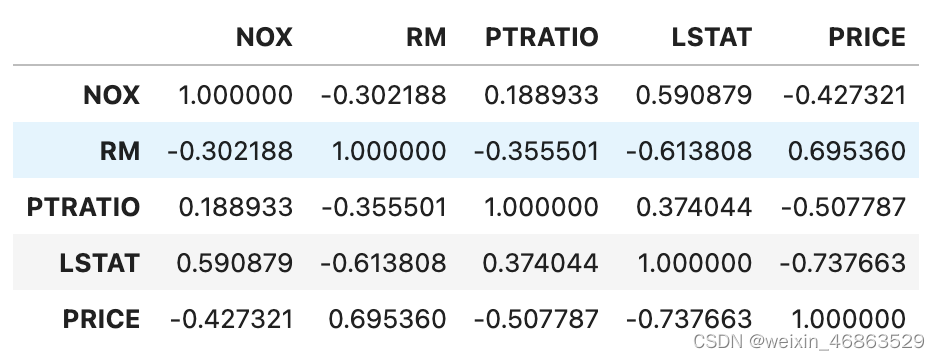

接下来,我们将其中可以视为来自于正态总体的连续值,通过corr方法计算皮尔逊相关系数,看看哪些跟房价是正相关或负相关的关系,代码如下所示。

Python

boston_df[['NOX', 'RM', 'PTRATIO', 'LSTAT', 'PRICE']].corr()输出:

可以看出,平均房间数(RM)跟房价有较强的正相关性,而低收入人群占比(LSTAT)跟房价之间存在明显的负相关性。

斯皮尔曼秩相关系数对数据条件的要求没有皮尔逊相关系数严格,只要两个变量的观测值是成对的等级数据,或者是由连续变量转化成等级的数据,不论两个变量的总体分布形态、样本容量的大小如何,都可以用斯皮尔曼等级相关系数来进行研究。我们可以通过下面的方式对部分特征进行预处理,然后计算斯皮尔曼秩相关系数。

Python

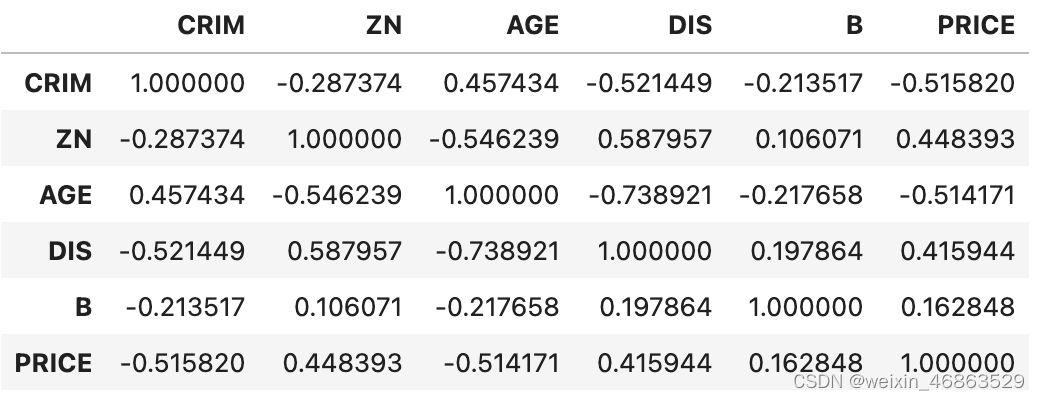

boston_df['CRIM'] = boston_df.CRIM.apply(lambda x: x // 5 if x < 25 else 5).map(int)

boston_df['ZN'] = pd.qcut(boston_df.ZN, q=[0, 0.75, 0.8, 0.85, 0.9, 0.95, 1], labels=np.arange(6))

boston_df['AGE'] = (boston_df.AGE // 20).map(int)

boston_df['DIS'] = (boston_df.DIS // 2.05).map(int)

boston_df['B'] = (boston_df.B // 66).map(int)

boston_df['PRICE'] = pd.qcut(boston_df.PRICE, q=[0, 0.15, 0.3, 0.5, 0.7, 0.85, 1], labels=np.arange(6))

boston_df[['CRIM', 'ZN', 'AGE', 'DIS', 'B', 'PRICE']].corr(method='spearman')输出:

可以看出,房价跟犯罪率(CRIM)和房龄(AGE)之间存在较为明显的负相关关系,跟住房用地尺寸(ZN)存在微弱的正相关关系。相关性可以帮助我们在实际工作中找到业务抓手,即找到那些能够影响或改变工作结果的相关因素。