尽管车载业务环比增了3倍,光峰科技今年上半年的净利润依然同比下滑了85%。

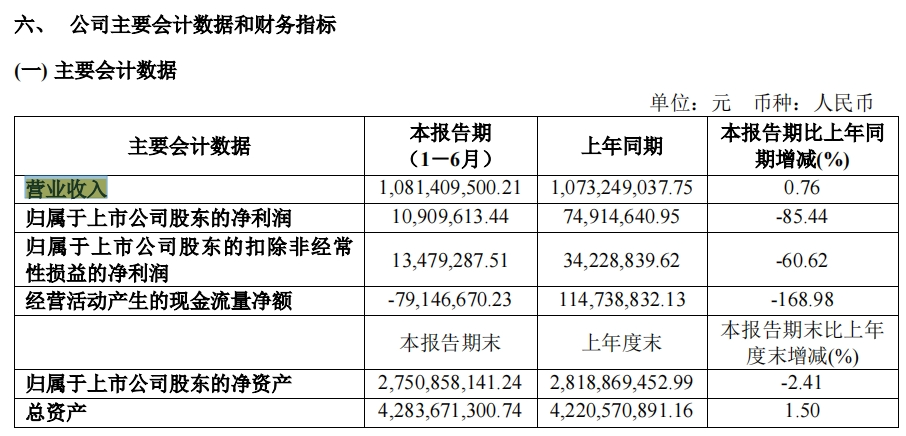

根据光峰科技发布的半年报显示,今年上半年,光峰科技营业收入为10.81亿元,同比微增0.76%;实现归属上市公司股东的净利润为1090.96万元,同比下滑了85.44%。

光峰科技表示,公司净利润下滑的主要原因有三方面:一是消费电子市场疲软,导致C端业务收入和毛利率均出现了下滑;二是车载业务收入占比提升,致使公司产品结构改变,公司整体毛利率下滑6.65%;三是参股公司GDC仲裁事项产生相关费用以及投资损失影响所致。

光峰科技是国内激光核心器件龙头供应商,其激光显示整机产品及系统解决方案已经应用在电影、电视、教育、工程等领域。2022年开始,消费电子行业需求持续走弱,光峰科技开始大力转型车载领域,以打造全新的业绩增长点。

目前,光峰科技成功打造了行业首个车规级投影巨幕,并且独家应用到了问界 M9、享界 S9 等主流车型上,累计拿下了包括问界M9在内的7个车企定点项目。

伴随着首个定点车型问界M9进入密集量产交付阶段,**光峰科技车载业务实现了从0到1的突破。**财报显示,今年上半年,光峰科技车载业务收入达到2.41亿元。其中二季度实现收入约2亿元,环比一季度增长300.2%。

不过,虽然光峰科技的车载光学业务已经放量,但真实盈利情况却不得而知。在主力业务盈利持续下滑的大背景之下,光峰科技能否靠车载业务扭转业绩下滑的局面,目前尚有待观察。

01

净利润连续两年下滑

现阶段,光峰科技的产品主要分为激光显示核心器件、激光显示整机两大类。其中,激光显示核心器件分为车载光学核心器件、激光光源、激光电视等,而整机分为智能微投、激光电视、激光电影放映机、激光工程投影机等。

具体来看,光峰科技现有成熟业务场景包括影院放映、工程、教育、家用等。其中,车载业务是光峰科技今年新增收入的业务,营收为2.41亿元,收入占比达到22%;影院业务整体收入是2.67亿元,专业显示业务整体实现了2.01亿元;C端业务收入是2.11亿元,占比下降至20%。

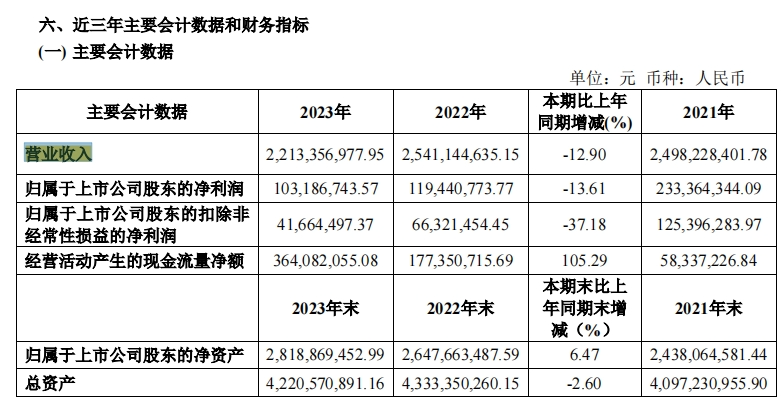

**事实上,受消费电子市场需求疲软影响,光峰科技的净利润已经连续多年呈下滑的趋势。**财报显示,过去三年,光峰科技的营业收入分别是24.98亿元、25.41亿元、22.13亿元,实现归属上市公司的净利润分别是2.33亿元、1.19亿元、1.03亿元,呈现了连续下滑的趋势。其中,2023年营业收入和净利润均出现了下滑。

光峰科技把2023年度业绩承压归因于三点:一是受消费电子市场波动影响,公司家用核心器件业务及C端产品收入下降;二是公司持续加大车载光学等业务的研发投入,研发费用同比增加;三是公司计提存货跌价损失、长期股权投资损失同比增加。

资料显示,2019年,光峰科技对旗下子公司香港光峰增资1820万美元,用于收购GDC BVI的36%股权,旨在布局海外影院激光光源和影院投影设备。据悉,GDC BVI是一家数字影院方案提供商,主要合作伙伴是NEC公司、索尼公司、韩国三星公司等知名影院放映机厂商、院线、影院系统集成商。

**然而,事与愿违。GDC不仅陷入了持续亏损的局面,还与光峰科技、香港光峰展开了连续多年的仲裁纠纷。**公告显示,光峰科技通过香港光峰持有参股公司GDC的44%股权,但GDC在2022年、2023年营业收入不断下滑,净利润分别亏损了-1434.05万元、-2690.31万元。

早在2021年,光峰科技全资子公司香港光峰就针对GDC业绩补偿事项提起仲裁,双方达成一致,GDC赔偿了8%股份、现金120万美元。

但2022年3月,GDC开曼和GDC BVI又因上述事项向光峰科技和香港光峰提起仲裁,主张赔偿金额3800万美元;随后,公司对GDC开曼、GDC BVI等提请仲裁反请求,主张赔偿金额4000万美元。

至此,光峰科技、香港光峰与GDC开曼、GDC BVI陷入了仲裁纠纷,并且正在拖累着光峰科技的业绩。2024年半年度报告显示,该仲裁案件结算在报告期内的法律服务费用合计1845.09万元,同其他非流动资产GDC股权带来的公允价值变动损失计入非经损益为3735万元。如若剔除GDC相关影响,公司上半年实现归母净利润将达到7063.5万元。

**因此,光峰科技在今年4月披露公告称,拟将全资子公司香港光峰51%股权转让给LONGPINE。**交易完成后,香港光峰将不再纳入公司的合并报表范围,减少GDC对公司未来经营业绩带来不利影响的风险。

02

车载业务短期难破业绩瓶颈

过去几年,光峰科技大力拓展车载业务,产品主要包括车载显示、HUD、激光大灯三大类。财报显示,除了已经量产的车规级投影巨幕之外,光峰科技还在开发新一代车载投影系统2.0方案,以及全球首款 ALL-in-ONE 全能激光大灯等创新型产品。

**目前,光峰科技已经获得问界M9、享界S9、比亚迪等7个车企定点项目。**光峰科技表示,公司车载业务正积极交付定点产品,同时也在积极拓展新的订单,未来车载业务有望为公司的收入和利润增长提供有力支撑。

**不过,虽然光峰科技已经拿下了诸多的车型定点,但从定点到批量供货,再到形成稳定的利润来源,尚需一段时间。**一方面,光峰科技2022年、2023年年度报告均未披露车载业务的具体业绩数据,但2024年上半年业绩报告显示,车载光学业务占光峰科技营业收入的比重为22.17%,业务占比还不算高。

另一方面,虽然光峰科技车载业务已经开始放量,但何时转化为可观的利润还不明朗。财报显示,今年上半年,在车载业务收入快速提升的大背景之下,光峰科技整体毛利率不增,反而下降了6.65%。

针对此,有投资者质疑光峰科技的车载业务存在定价偏低或者成本控制不到位的情况。光峰科技在投资者互动平台表示,影院业务和专业显示业务均为高毛利业务,因此上市早期公司整体毛利率处于较高水平。但2024年,公司首次兑现了车载业务收入,汽车零部件的行业属性决定其不属于高毛利率业务。所以车载业务收入占比提升,加上C端业务毛利下滑,产品结构改变,导致公司整体毛利率下降了6.65%。

另外,值得注意的是,目前越来越多厂商加码布局车载显示领域,市场竞争已经趋于白热化。不少业内人士直言,车载显示业务前期投入巨大,短期内很难看到盈利的快速增长,没有一定实力的厂商很难坚持到最后。

从光峰科技的财报也可以看出,伴随着车载业务的快速增长,光峰科技所需营运资金不断攀升。报告期内,光峰科技经营活动产生的现金流量净额为-7914.67万元,同比下降168.98%。

可见,光峰科技在转型车载领域的过程中,还面临着诸多的挑战与难题。对此,光峰科技也在年报中指出,在转型的道路上,以影院、专业显示为代表的"基本盘"和车载业务的"成长盘"拥有"攻守结合"的极强互补性。客观上车载业务拥有巨大的成长潜力,但在车载业务长成之前,将处于竞争非常激烈的阶段。