Python决策树、随机森林、朴素贝叶斯、KNN(K-最近邻居)分类分析银行拉新活动挖掘潜在贷款客户|附数据代码

最近我们被客户要求撰写关于银行拉新活动的研究报告,包括一些图形和统计输出。

项目背景:银行的主要盈利业务靠的是贷款,这些客户中的大多数是存款大小不等的责任客户(存款人)。银行拥有不断增长的客户

该银行希望增加借款人(资产客户),开展更多的贷款业务,并通过贷款利息赚取更多利润。因此,银行希望将负债的客户转换为个人贷款客户。(同时保留他们作为存款人)。该银行去年针对负债客户开展的一项活动显示,成功实现了9%以上的成功转化率。该部门希望建立一个模型,来帮助他们确定购买贷款可能性更高的潜在客户。可以增加成功率,同时降低成本。

数据集

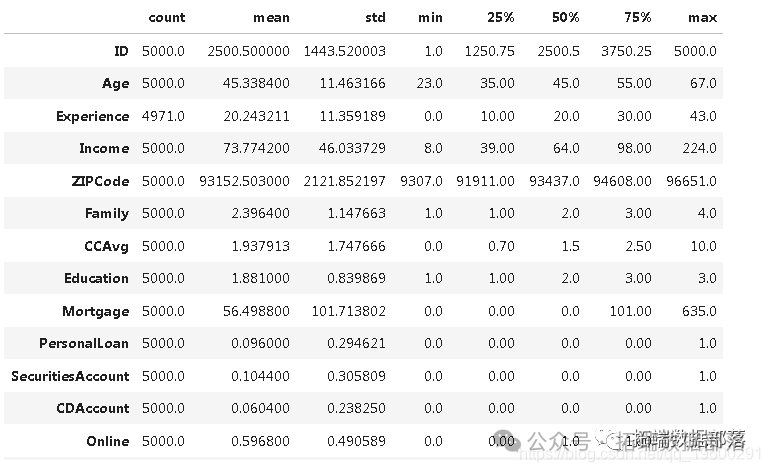

下面给出的文件包含5000个客户的数据 ( *查看文末了解数据获取方式* ) 。数据包括客户人口统计信息(年龄,收入等),客户与银行的关系(抵押,证券账户等)以及客户对上次个人贷款活动的因变量(个人贷款)。在这5000个客户中,只有480个(= 9.6%)接受了先前活动中提供给他们的个人贷款

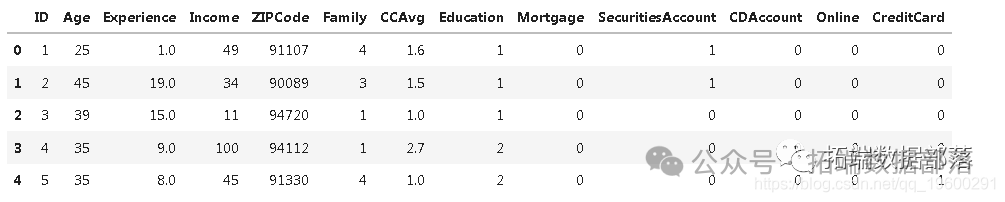

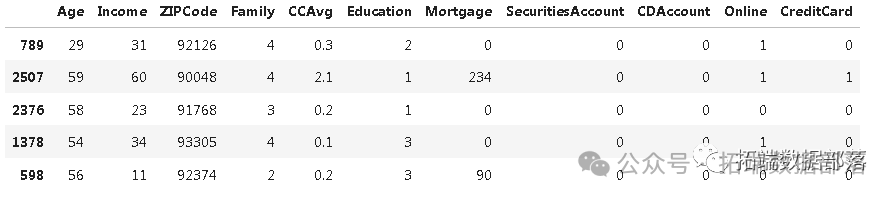

data.head()

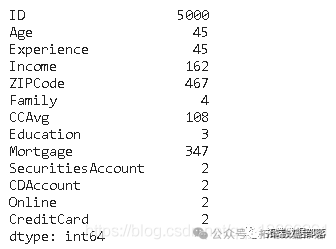

data.columns

属性信息

属性可以相应地划分:

- 变量 ID 一个人的客户ID与贷款之间没有关联,也无法为将来的潜在贷款客户提供任何一般性结论。我们可以忽略此信息进行模型预测。

二进制类别具有五个变量,如下所示:

- 个人贷款-该客户是否接受上一个广告系列提供的个人贷款? 这是我们的目标变量

- 证券帐户-客户在银行是否有证券帐户?

- CD帐户-客户在银行是否有存款证明(CD)帐户?

- 网上银行-客户是否使用网上银行?

- 信用卡-客户是否使用银行发行的信用卡?

数值变量如下:

- 年龄-客户的年龄

- 工作经验

- 收入-年收入(元)

- CCAvg-平均信用卡消费

- 抵押-房屋抵押价值

有序分类变量是:

- 家庭-客户的家庭人数

- 教育程度-客户的教育程度

标称变量是:

-

ID

-

邮政编码

data.shape

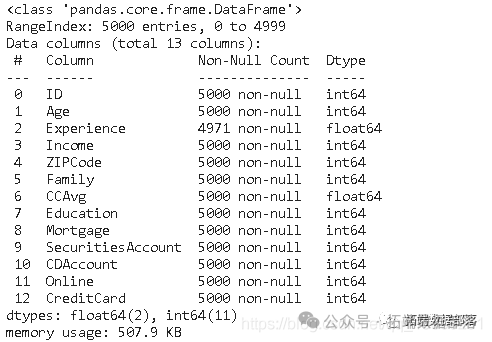

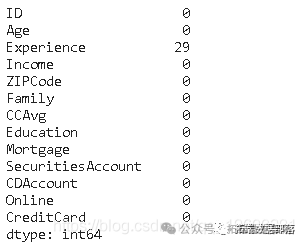

# 文件中没有列有空数据data.apply(lambda x : sum(x.isnull()))

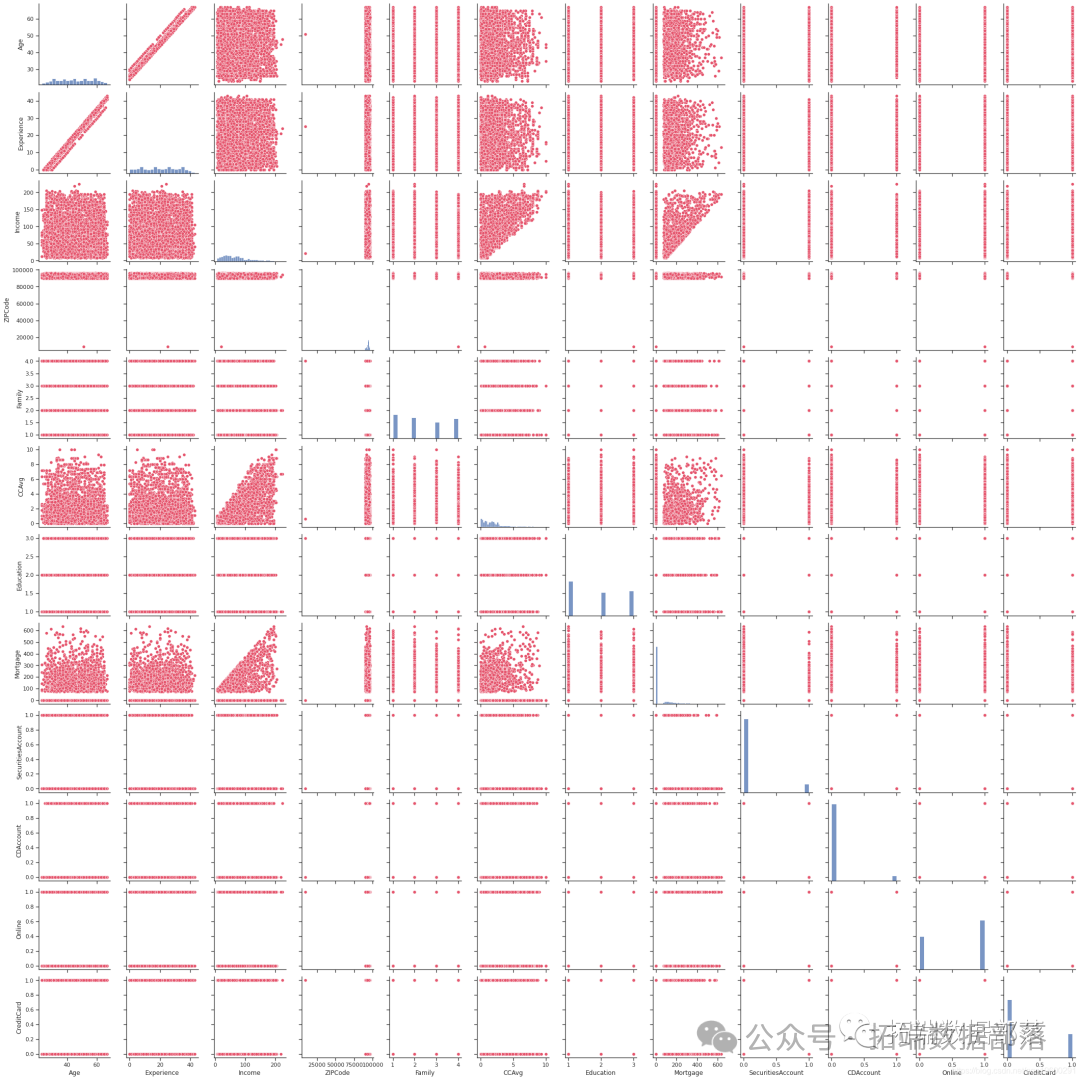

两两变量散点图

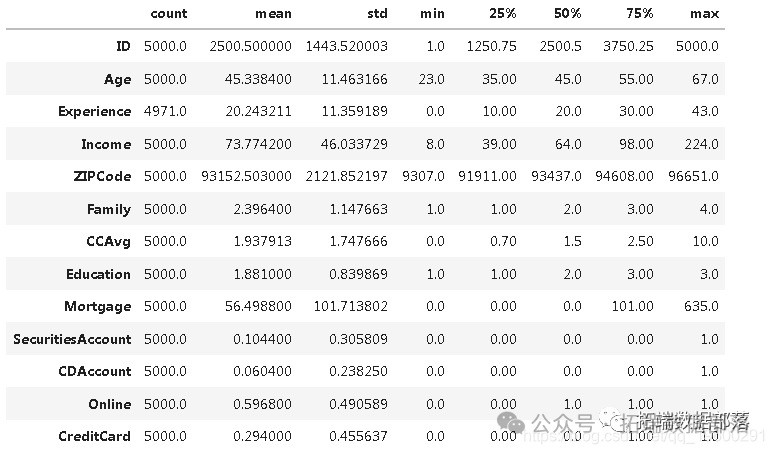

- 年龄 特征通常是分布的,大多数客户年龄在30岁到60岁之间。

- 经验 大多分布在8年以上经验的客户。这里的 平均值 等于中 位数。有负数 。这可能是数据输入错误,因为通常无法衡量负数的工作经验。我们可以删除这些值,因为样本中有3或4条记录。

- 收入出现 正偏斜。大多数客户的收入在45,000到55K之间。我们可以通过说平均值 大于 中位数来确认这一点

- CCAvg 也是一个正偏变量,平均支出在0K到10K之间,大多数支出不到2.5K

- 抵押 70%的人的抵押贷款少于4万。但是最大值为635K

- 家庭和教育变量是序数变量。家庭分布均匀

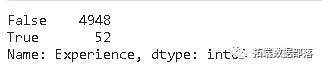

有52条记录经验为负数。在进一步进行之前,我们需要对这些记录进行清理

有52条负数经验的记录

以下代码执行以下步骤:

-

对于具有ID的记录,获取

Agecolumn的值 -

对于具有ID的记录,获取

Educationcolumn的值 -

从具有正数经验的记录的数据框中过滤符合以上条件的记录,并取中位数

-

将中位数填充原本负数经验的位置

data.locnp.where(\['ID'==id)]"Education".tolist()0df_filtered'Experience'.median()# 检查是否有负数经验的记录datadata\['Experience' < 0]'Experience'.count()

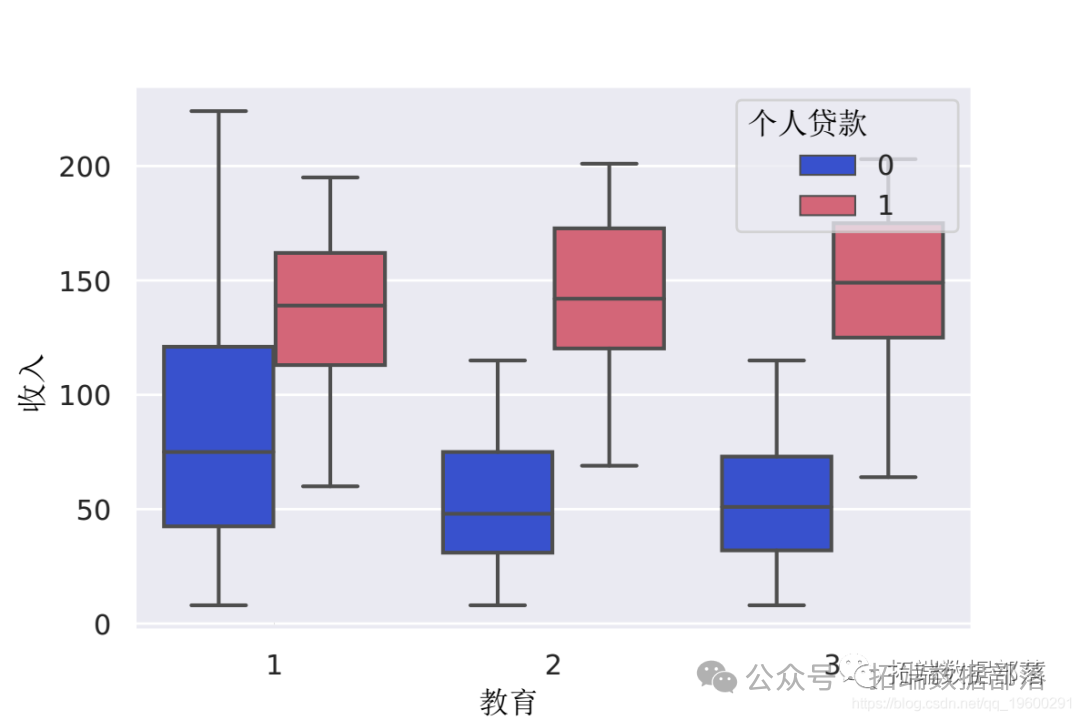

收入和教育对个人贷款的影响

观察 :看来教育程度为1的客户收入更高。但是,接受了个人贷款的客户的收入水平相同

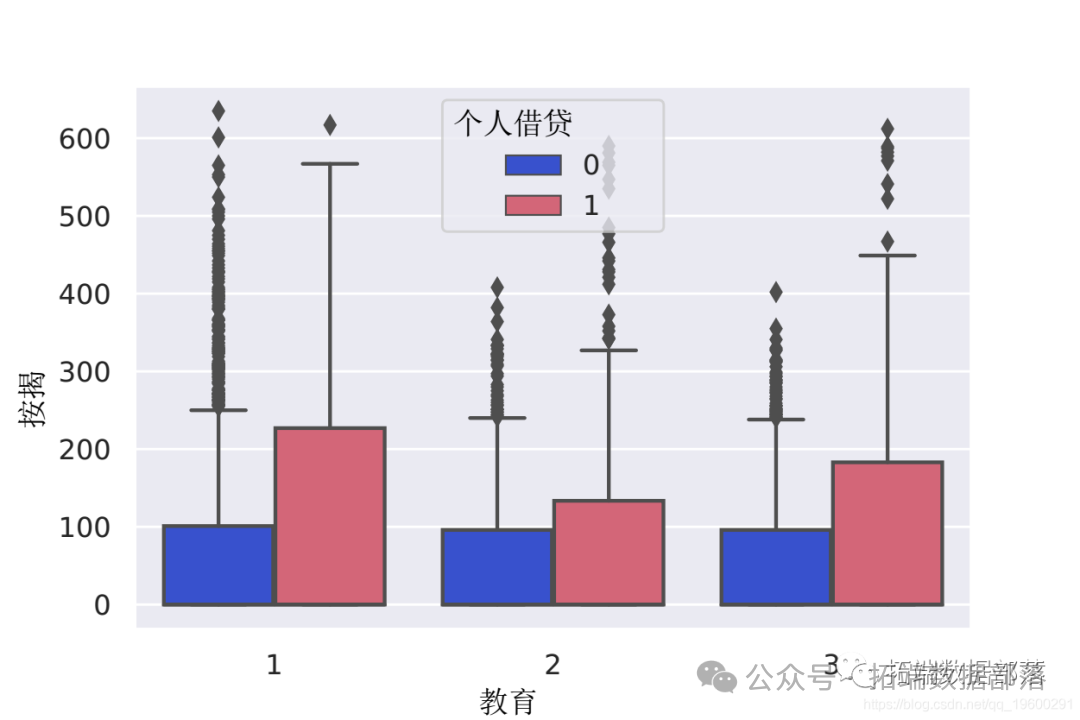

推论 :从上图可以看出,没有个人贷款的客户和拥有个人贷款的客户的抵押贷款较高。

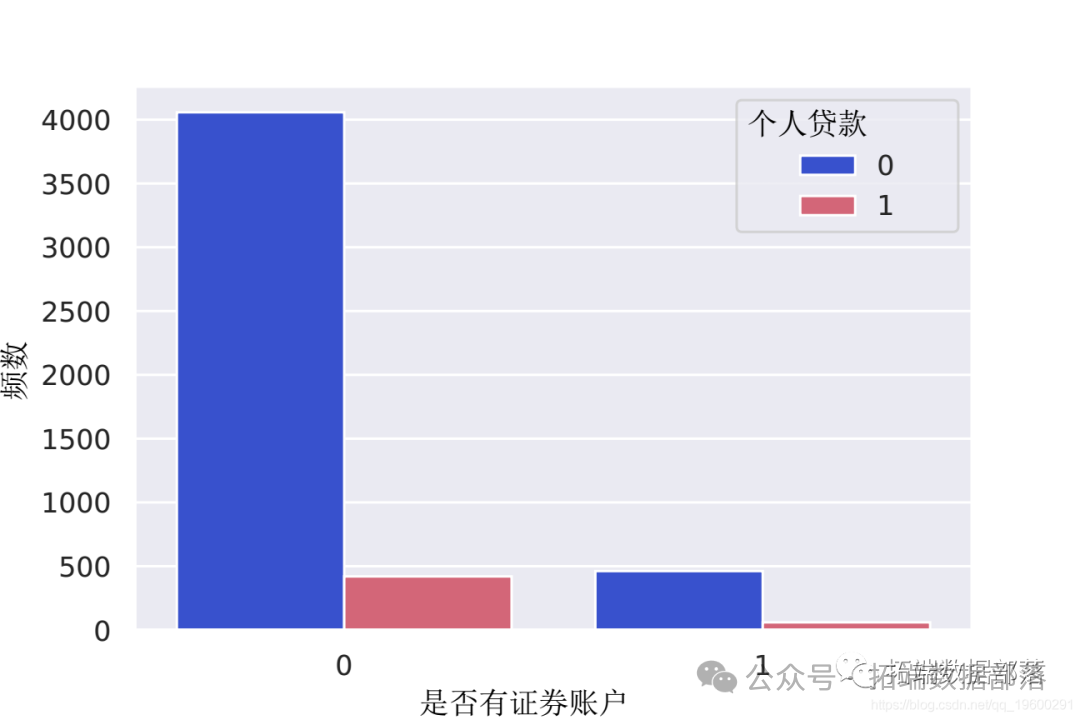

观察 :大多数没有贷款的客户都有证券账户

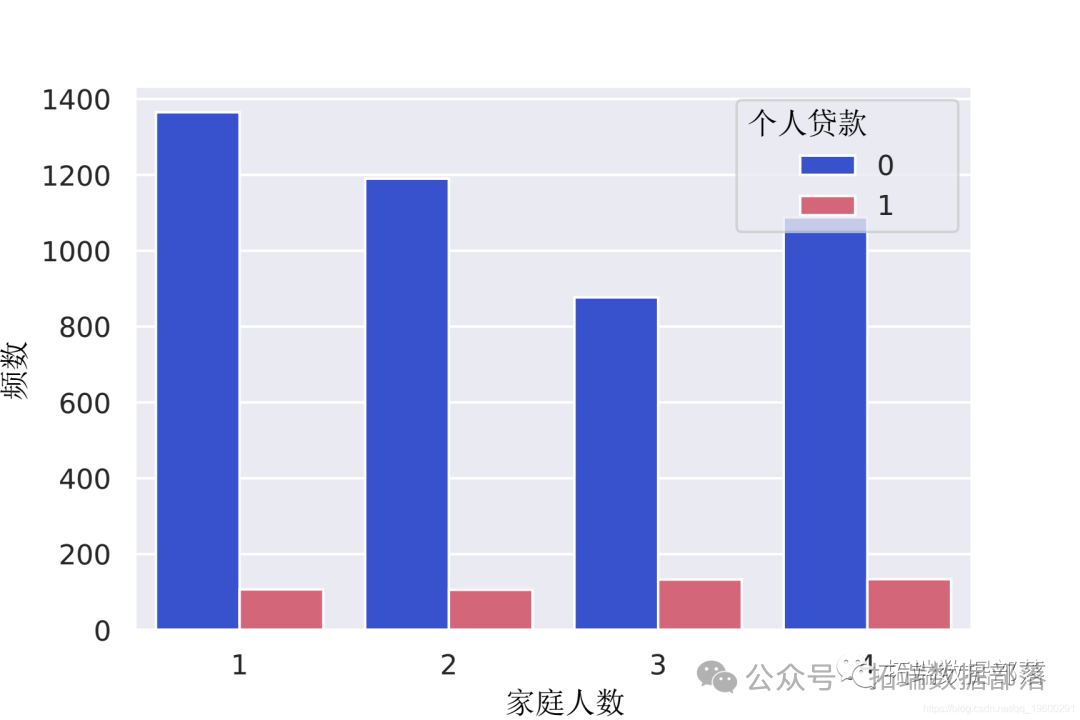

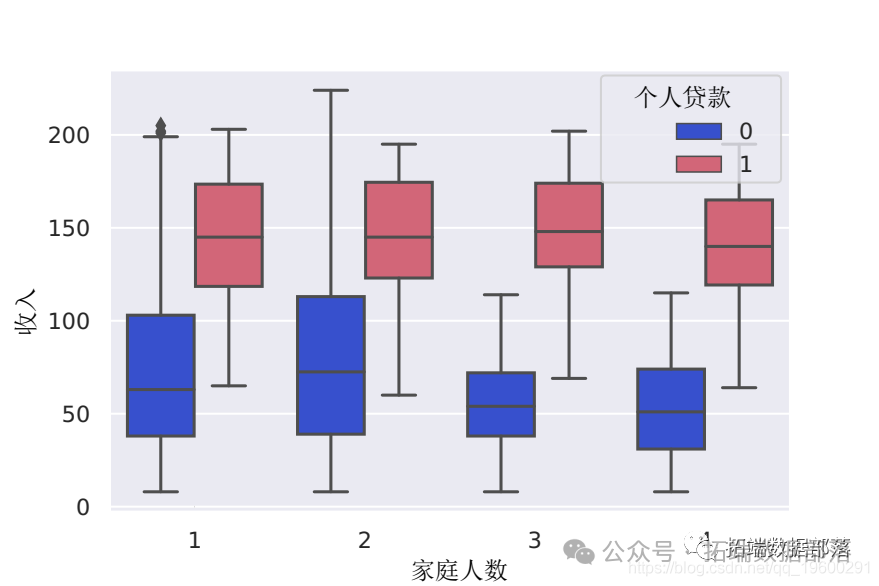

观察:家庭人数对个人贷款没有任何影响。但是似乎3岁的家庭更有可能借贷。考虑未来的推广活动时,这可能是一个很好的观察结果。

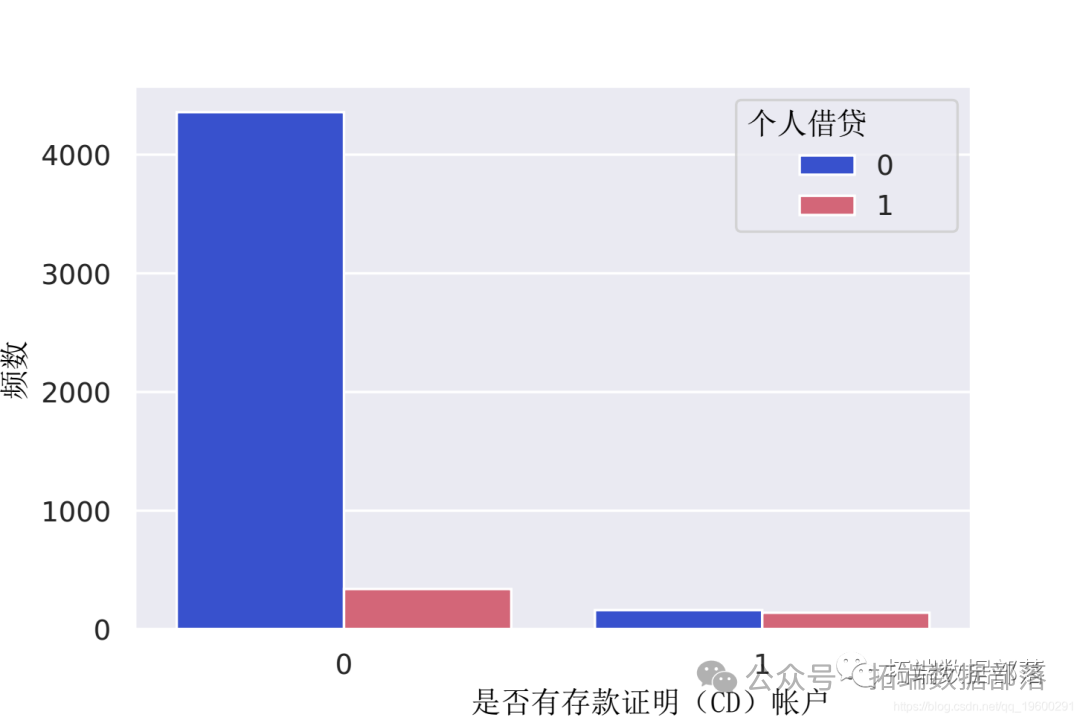

观察:没有CD帐户的客户,也没有贷款。这似乎占多数。但是几乎所有拥有CD帐户的客户也都有贷款

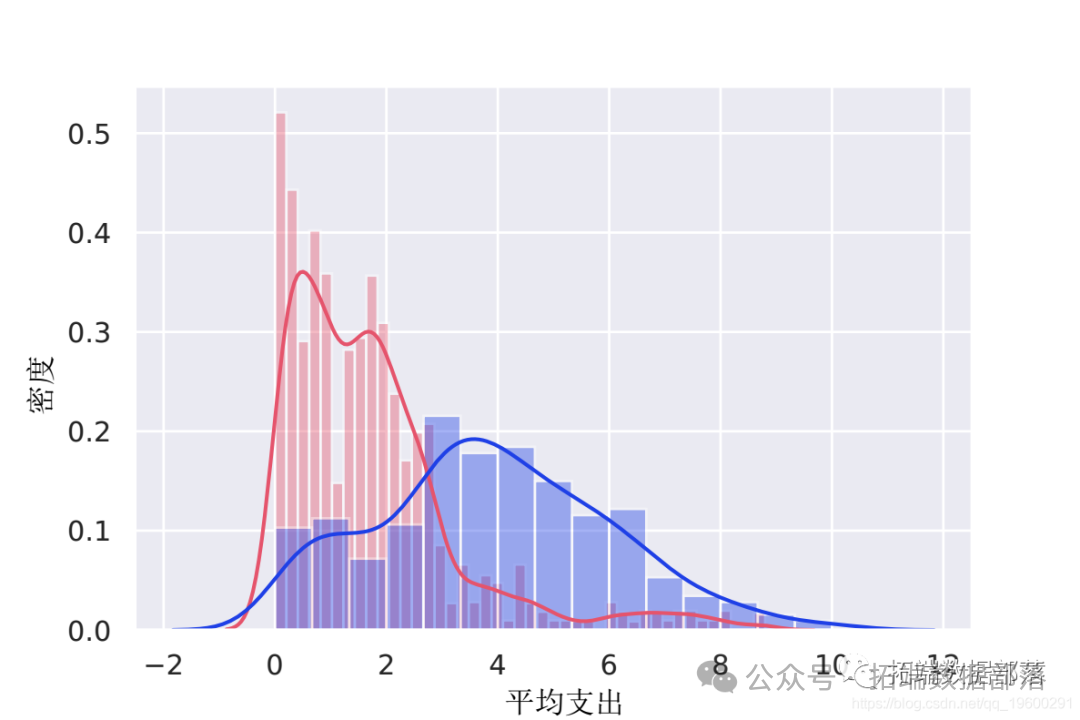

观察:该图显示有个人贷款的人的信用卡平均费用更高。平均信用卡消费中位数为3800元,表明个人贷款的可能性更高。较低的信用卡支出(中位数为1400元)不太可能获得贷款。这可能是有用的信息。

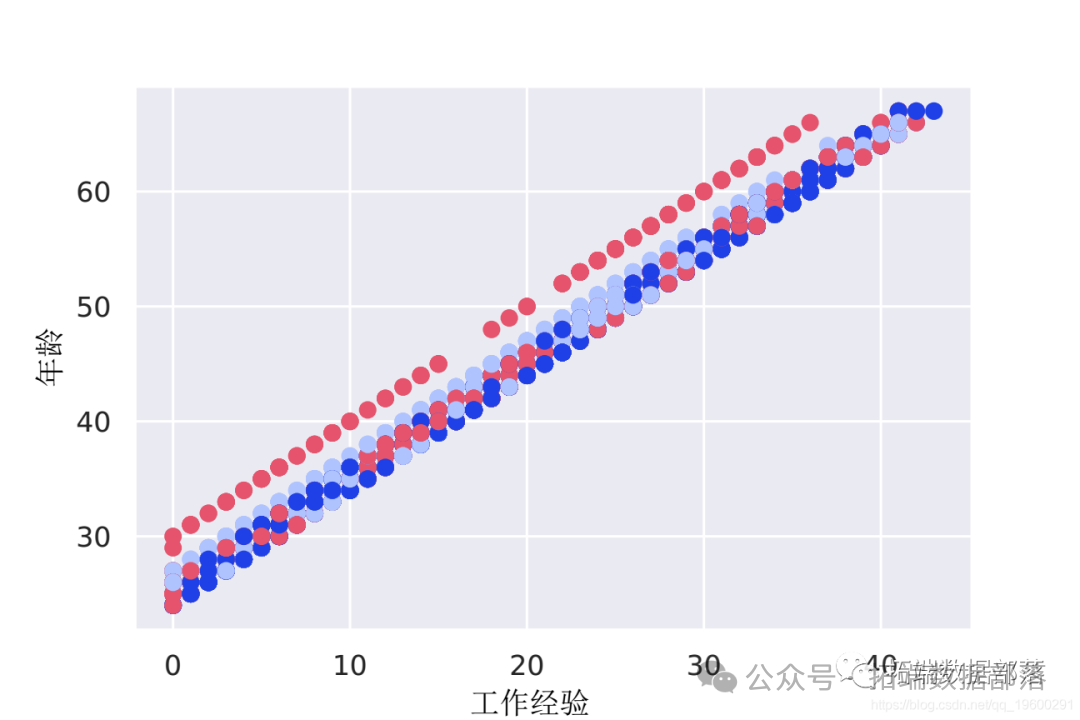

观察 上图显示与经验和年龄呈正相关。随着经验的增加,年龄也会增加。颜色也显示教育程度。四十多岁之间存在差距,大学以下的人也更多

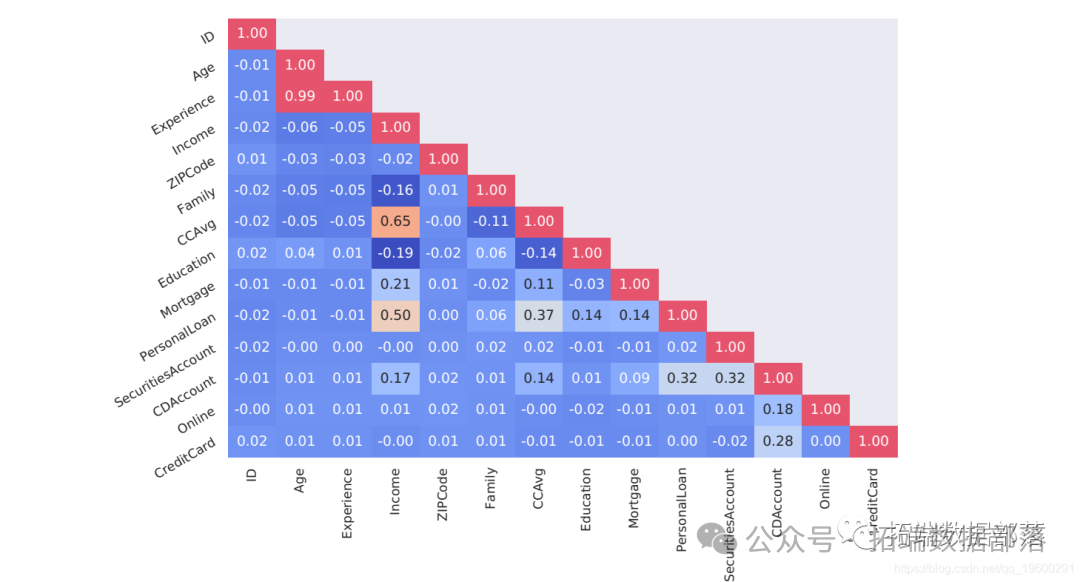

# 与热图的关联性corr = data.corr()plt.figure(figsize=(13,7))# 创建一个掩码,以便我们只看到一次相关的值a = sns.heatmap(corr,mask=mask, annot=True, fmt='.2f')

观察

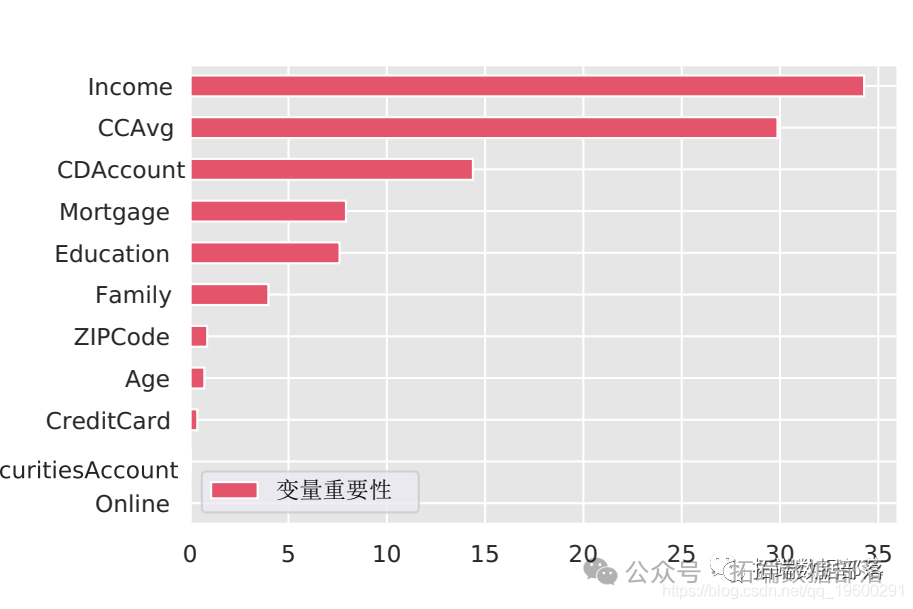

- 收入和CCAvg呈中等相关。

- 年龄和工作经验高度相关

看下面的图,收入低于10万的家庭比高收入的家庭更不可能获得贷款。

应用模型

将数据分为训练集和测试集

train\_labels = train\_settest\_labels = test\_set决策树分类器

DecisionTreeClassifier(class\_weight=None, criterion='entropy', ...)dt\_model.score0.9773333333333334dt\_model.predict(test\_set)

``````查看测试集

test_set.head(5)

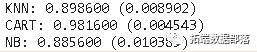

朴素贝叶斯

naive\_model.fit(train\_set, train\_labels)naive\_model.score0.8866666666666667随机森林分类器

randomforest\_model.score(test\_set,test_labels)0.8993333333333333KNN(K-最近邻居)

data.drop(\['Experience' ,'ID'\] , axis = 1).drop(labels= "PersonalLoan" , axis = 1)train\_set\_dep = data\["PersonalLoan"\]acc = accuracy\_score(Y\_Test, predicted)print(acc)0.9106070713809206模型比较

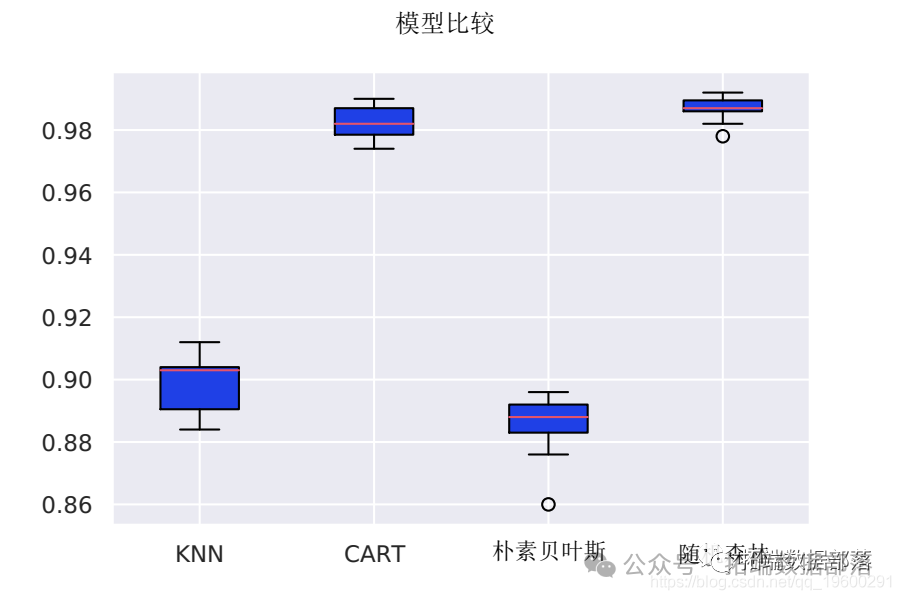

for name, model in models:kfold = model\_selection.KFold(n\_splits=10)cv\_results = model\_selection.cross\_val\_score(model, X, y, cv, scoring)# 箱线图算法的比较plt.figure()

结论

通用银行的目的是将负债客户转变为贷款客户。他们想发起新的营销活动;因此,他们需要有关数据中给出的变量之间的有联系的信息。本研究使用了四种分类算法。从上图可以看出,随机森林 算法似乎 具有最高的精度,我们可以选择它作为最终模型。